B.O.I. N° 41 du 11 AVRIL 2008

II. Sociétés exclues

94.Il existe deux types d'exclusions qui sont liées, d'une part, à la qualité d'entreprise en difficulté, d'autre part, à la nature des activités exercées.

1. Entreprises en difficulté

95.La société bénéficiaire des versements ne doit pas être qualifiable d'entreprise en difficulté, au sens des lignes directrices communautaires concernant les aides d'État au sauvetage et à la restructuration d'entreprises en difficulté (2004/C 244/02, JOUE du 1 er octobre 2004).

96.Sont considérées comme des entreprises en difficulté, au sens des lignes directrices communautaires concernant les aides d'État au sauvetage et à la restructuration d'entreprises en difficulté, les entreprises incapables, avec leurs propres ressources et en l'absence d'une intervention extérieure des pouvoirs publics, d'échapper à la liquidation à court ou moyen terme.

Sont ainsi en principe considérées comme étant en difficulté :

- Les sociétés à responsabilité limitée (SARL, SA...) dont plus de la moitié du capital a disparu, plus du quart ayant été perdu au cours des douze derniers mois ;

- Les sociétés pour lesquelles certains associés ont une responsabilité illimitée et dont plus de la moitié des fonds propres a disparu, plus du quart de ces fonds ayant été perdu au cours des douze derniers mois ;

- Toutes les entreprises faisant l'objet d'une procédure collective au sens des articles L 631-1 et L 641-1 du code de commerce ;

Les sociétés nouvellement créées, c'est-à-dire les sociétés créées depuis moins de trois ans, ne sont considérées comme des entreprises en difficulté pour l'application de l'article 885-0 V bis que si elles font l'objet d'une procédure collective au sens des articles L.631-1 et L.641-1 du code de commerce.

Par ailleurs, une société qui a perdu la moitié de son capital social, dont plus de la moitié pendant les douze derniers mois, n'est pas nécessairement qualifiable d'entreprise en difficulté si, compte tenu de son activité et de ses projets de développement à court ou moyen terme, elle échappera à la liquidation sans l'intervention des pouvoirs publics.

- Exemples :

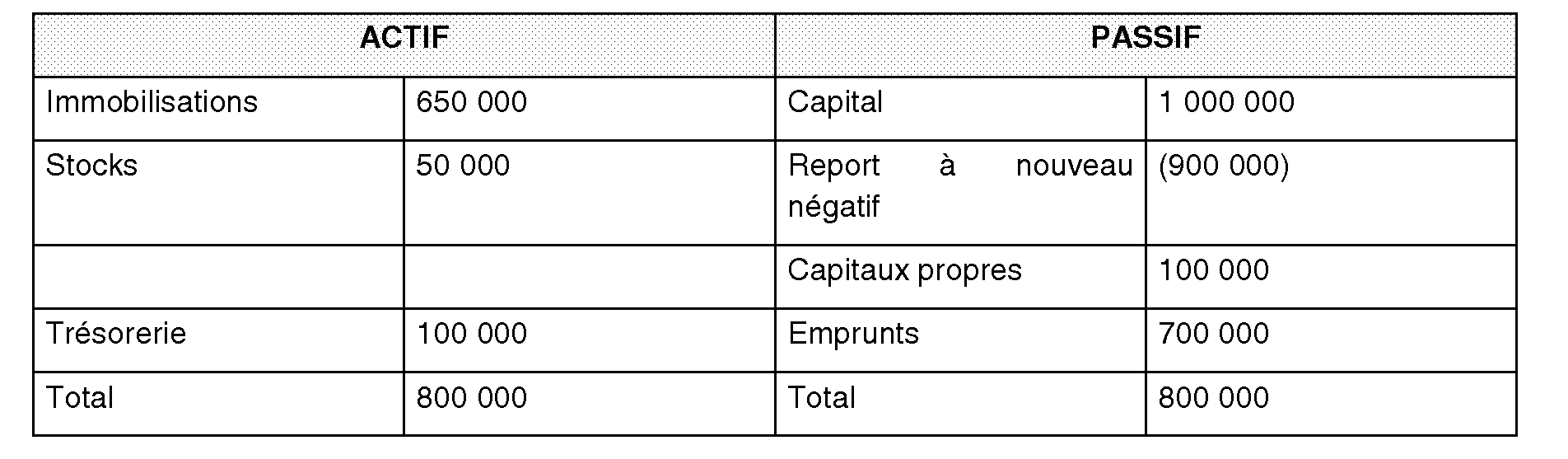

Cas 1 : Société ayant perdu la moitié de ses capitaux propres

Soit une SA dont le bilan simplifié est le suivant :

Les capitaux propres de cette société représentent 10 % du capital social.

Dès lors, conformément aux dispositions de l'article L. 225-248 du code de commerce, si la dissolution anticipée n'est pas prononcée par l'assemblée générale extraordinaire, la société est tenue au plus tard à la clôture du deuxième exercice qui suit celui au cours duquel les pertes sont intervenues, de procéder à une réduction de son capital dès lors que les capitaux propres n'ont pas été reconstitués dans ce délai.

En conséquence, jusqu'à la réduction de son capital social, c'est-à-dire pendant le délai de deux exercices mentionné à l'article L. 225-248 du code de commerce, la société n'est pas qualifiable d'entreprises en difficulté.

Dans l'hypothèse d'une réduction de capital social à l'issue de cette période, la société n'est pas non plus qualifiable d'entreprise en difficulté si aucune réduction de capital de plus de 25 % n'a eu lieu au cours des douze derniers mois.

Aussi, au cas particulier, la société ne serait qualifiable d'entreprise en difficulté que si, à l'issue de la période mentionnée à l'article L. 225-248 du code de commerce, la société procédait à une première réduction de capital afin d'imputer les pertes qui n'ont pas pu être imputées sur les réserves (ce qui représente ici une réduction de plus de 25 %) puis à une seconde dans les douze mois qui suivent.

Cas 2 : Société pouvant échapper à la dissolution sans intervention des pouvoirs publics

Soit une société créée depuis plus de trois ans et qui exerce une activité de recherche dans le secteur des médicaments.

Depuis sa création, cette société n'a réalisé aucun chiffre d'affaires a procédé à deux réductions de capital dans un délai de douze mois, dont la première de plus de 25 %.

Toutefois, les activités de recherche de cette société devraient lui permettre à court ou moyen terme d'obtenir une autorisation de mise sur la marché d'une spécialité pharmaceutique, ce qui sera de nature à générer du chiffre d'affaires.

Dans ces conditions, cette entreprise, qui est en phase de démarrage, n'est pas qualifiable d'entreprise en difficulté et est éligible au régime de l'article 885-0 V bis.

Il en serait de même si la société n'était pas un phase de démarrage car elle aurait déjà commercialisé une spécialité pharmaceutique et que, compte tenu de ses recherches, elle serait sur le point d'en commercialiser une nouvelle. Elle serait alors en phase d'expansion et éligible au régime de l'article 885-0 V bis.

2. Secteurs d'activités exclus

97.Les sociétés bénéficiaires des versements au titre de souscriptions à leur capital ne doivent pas relever des secteurs d'activité suivants : construction navale 7 , industrie houillère 8 , sidérurgie 9 (point 2.1. des lignes directrices).

98.Par ailleurs, dans la mesure où le régime autorisé par la Commission européenne ne doit pas procurer d'aides à l'exportation, les sociétés qui exercent exclusivement une activité d'exportation sont exclues du champ d'application du dispositif autorisé par la Commission européenne. Le régime autorisé par la Commission européenne ne doit pas non plus procurer d'aides spécifiquement dédiées à la création et au fonctionnement d'un réseau de distribution de produits ou de services dans un autre Etat.

99. Remarque : En cas d'investissement indirect via une société holding, les exclusions mentionnées supra s'appliquent à la société cible et à la société holding.

III. Plafond de versement

100.Le montant des versements reçus par les sociétés éligibles ne doit pas excéder un plafond fixé par décret.

101.Ce plafond est fixé à 1,5 million d'euros par période de douze mois et s'apprécie de manière glissante au regard de l'ensemble des versements éligibles à la réduction d'ISF, qu'ils soient réalisés de manière directe ou via un véhicule d'investissement. Les versements pour lesquels les sociétés bénéficiaires ne délivrent pas de justificatif destiné à permettre aux investisseurs de bénéficier de la réduction d'ISF ne sont pas à retenir dans le plafond de 1,5 million d'euros.

102. Remarque : En cas d'investissement indirect via une société holding, cette condition ne s'applique qu'à la société cible.

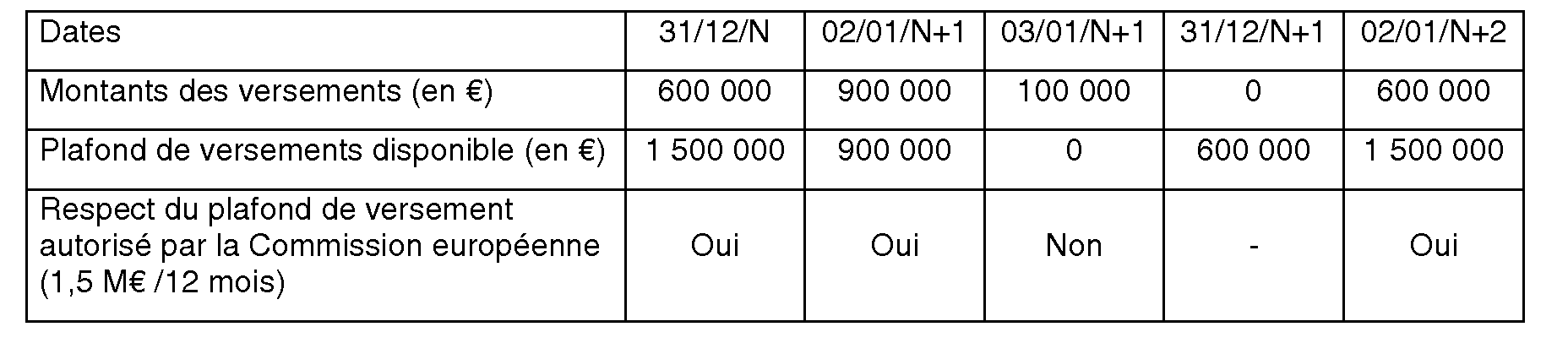

103. Exemples :

- Cas 1

Soit une société qui satisfait aux conditions générales d'éligibilité du régime de réduction d'ISF.

Cette société reçoit les versements suivants au titre de souscriptions à son capital :

Ces versements ont tous donné lieu à des attestations ouvrant droit pour les investisseurs à la réduction d'ISF.

→ Régime applicable aux capitaux reçus le 31/12/N

Le 31 décembre N, la société satisfait à l'ensemble des conditions fixées par le régime autorisé par la Commission européenne.

Compte tenu de ce versement, la société peut encore recevoir 900 000 € (1 500 000 - 600 000) de capitaux jusqu'au 30 décembre N+1 sur le fondement du régime autorisé par la Commission européenne. Si aucun autre versement n'était effectué jusqu'au 30 décembre N+1, la société pourrait recevoir de nouveau 1,5 M€ le 31 décembre N+1.

→ Régime applicable aux capitaux reçus le 02/01/N+1

Le 02/01/N+1, la société satisfait à l'ensemble des conditions fixées par le régime autorisé par la Commission européenne.

Les capitaux reçus permettent à la société d'atteindre le plafond de versements de 1,5 M€. La société ne peut donc plus recevoir de versements sur le fondement du régime autorisé par la Commission européenne jusqu'au 01/01/N+2. A compter du 02/01/N+2, la société pourra recevoir de nouveau 1,5 M€ dans le cadre du régime autorisé.

→ Régime applicable aux capitaux reçus le 03/01/N+1

Le 03/01/N+1, la société ne satisfait pas aux conditions prévues par le régime autorisé par la Commission européenne car le montant total des capitaux reçus excède 1,5 M€ par période de douze mois. Ces capitaux sont donc exclus de l'application du régime autorisé par la Commission européenne.

→ Régime applicable aux capitaux reçus le 02/01/N+2

Le 02/01/N+2 la société satisfait de nouveau à l'ensemble des conditions prévues par le régime autorisé par la Commission européenne. Le plafond de versements disponible dans le cadre de ce régime est de 1 500 000 €. En effet, la société n'a reçu aucun versement dans le cadre du régime de réduction d'ISF au cours des douze derniers mois.

- Cas 2

Soit une société qui satisfait aux conditions générales d'éligibilité du régime de réduction d'ISF.

Cette société reçoit au cours d'une période de douze mois des versements au titre de souscriptions à son capital pour un montant de 2 millions d'euros. Ces souscriptions sont exclusivement réalisées de manière directe par des investisseurs et ont donné lieu à la délivrance d'attestations pour le bénéfice de la réduction d'ISF.

Ce montant excède le plafond de versements autorisé, nonobstant le fait que le montant global de l'avantage fiscal susceptible d'être accordé est de 1,5 million d'euros (2 000 000 x 75 %).

En conséquence, le régime de réduction d'ISF autorisé par la Commission européenne n'est pas applicable à la fraction du montant des capitaux qui excède 1,5 million d'euros.

IV. Règles de cumul relatives aux aides d'Etat

104.Conformément à la décision de la Commission européenne du 11 mars 2008, lorsque les capitaux reçus par une entreprise dans le cadre du régime autorisé sont utilisés pour réaliser des dépenses ou des investissements qui font l'objet d'aides d'Etat, les règles de cumul prévues pour ces aides trouvent à s'appliquer. Les règles de cumul des aides d'Etat figurent dans les décisions de la Commission européenne et dans les différents règlements d'exemption de notification.

B. REGIME SUBORDONNE AU RESPECT DU REGLEMENT DE MINIMIS

105.Dans l'hypothèse où la société qui bénéficie de versements au titre de souscriptions à son capital satisfaisant aux conditions générales mentionnées aux n°s 25 à 73 ne satisfait pas à l'une des conditions spécifiques mentionnées aux n°s 78 à 112 , le bénéfice des aides reçues à raison de capitaux est subordonné au respect de la réglementation communautaire relative aux aides de minimis.

Les conditions d'application des aides « de minimis » par les Etats membres sont fixées par voie de règlement communautaire. Le règlement (CE) n°69/2001 du 12 janvier 2001 qui prévoyait les conditions d'application des aides de minimis est arrivé à échéance le 31 décembre 2006. Un nouveau règlement, le règlement (CE) n°1998/2006 de la Commission du 15 décembre 2006, est entré en vigueur le 1 er janvier 2007 et prévoit de nouvelles conditions pour l'octroi d'aides « de minimis » .

Ainsi, à compter du 1 er janvier 2007, sont considérées comme des aides « de minimis » , les aides dont le montant n'excède pas pour chaque entreprise un plafond de 200 000 € sur une période de trois exercices fiscaux et qui satisfont certaines règles de cumul.

106.Le plafond de 200 000 € s'apprécie en retenant l'ensemble des aides publiques perçues par les entreprises, dès lors que ces aides n'ont pas été notifiées à la Commission européenne ou ne sont pas couvertes par un règlement d'exemption (aides à la recherche et au développement, aides aux PME...).

Par « aides » publiques, il y a lieu d'entendre les aides accordées par l'Etat, par des entités régionales et locales de l'Etat, quelles que soient la qualification et la désignation de celles-ci. De même, sont retenues les aides versées par les collectivités locales ou l'Union européenne sur financement des fonds structurels.

Aucune distinction n'est à faire entre l'aide directement accordée par les autorités publiques et celle accordée par des organismes publics ou privés institués ou désignés par l'Etat en vue de gérer l'aide. Les aides retenues peuvent être versées sous quelque forme que ce soit : subventions, avances, prêts, garanties, avantages fiscaux...

I. La qualification d'aide de minimis des mesures de capital-investissement

107.Une mesure fiscale de capital-investissement est qualifiée d'aide « de minimis » si les conditions cumulatives suivantes sont satisfaites :

- Le montant total des souscriptions dans chaque entreprise est limité à 200 000 € sur trois exercices fiscaux (ce montant ne s'applique pas aux véhicules d'investissement : holdings, fonds d'investissement) ;

- Le montant de l'aide indirecte accordée à chaque entreprise doit respecter le plafond global d'aides « de minimis » fixé pour chaque entreprise à 200 000 € sur trois exercices fiscaux.

L'aide publique indirecte accordée à chaque entreprise bénéficiaire d'une souscription correspond à la fraction de la souscription financée grâce à l'aide publique, c'est-à-dire à l'allégement fiscal accordé au souscripteur.