B.O.I. N° 163 du 18 OCTOBRE 2004

Section 3 :

Le prélèvement résultant de la normalisation de la fiscalité de France Télécom

38.La neutralisation pour l'Etat des pertes de recettes induites par la normalisation des conditions d'imposition de France Télécom aux impôts directs locaux et taxes additionnelles a été opérée, pour partie, en 2003 par un prélèvement sur le produit de la taxe additionnelle à la taxe professionnelle revenant aux chambres de commerce et d'industrie sur le territoire desquelles étaient situés un ou des établissements France Télécom (IV de l'article 29 de la loi de finances pour 2003 n° 2002-1575 du 30 décembre 2002).

39.L'article 31 de la loi de finances pour 2004 pérennise ce prélèvement qui ne devait être initialement opéré qu'en 2003 (cf. BOI 6 A-5-03 ). Toutefois, son montant est, chaque année, actualisé en fonction du taux d'évolution du produit de la taxe pour frais de chambres de commerce et d'industrie.

A. PRINCIPE GENERAL

40.A compter de 2004, le prélèvement au profit de l'Etat sera égal à celui opéré en 2003 actualisé en fonction de l'évolution du produit arrêté par la chambre.

41.Ainsi, au titre d'une année N, le montant du prélèvement France Télécom est calculé dans les conditions suivantes :

B. MODALITES DE MISE EN OEUVRE

1. Articulation avec le dispositif de capitalisation

42.Pour le calcul du montant du prélèvement, le produit de la taxe pour frais de chambres de commerce et d'industrie arrêté au titre d'une année tient compte du produit que la chambre a entendu récupérer.

43. Exemple : Soit une chambre de commerce et d'industrie pour laquelle le produit de la taxe pour frais de chambres de commerce et d'industrie s'élève en 2003 à 1200 K€ (1000 K€ correspondant aux besoins de la chambre et 200 K€ au titre du prél èvement France Télécom).

- En 2004, la chambre peut fixer un produit maximum de 1200 x 1,017 = 1220,4 K€. Elle décide de retenir 1215 K€ et de capitaliser la différence soit 1220,4 - 1215 = 5,4 K€.

Le prélèvement France Télécom s'élève pour 2004 à : 200 x (1215/1200) = 202,5 K€. Le produit revenant in fine à la chambre s'établit donc à 1215 K€ - 202,50 K€ soit 1012,50 K€.

- En 2005, on suppose que la chambre fixe, dans la limite autorisée par la loi de finances, un produit de 1230 K€. Elle décide par ailleurs d'utiliser son droit à récupération de 5,4 K€. Le produit de la taxe pour frais de chambres de commerce et d'industrie à recouvrer s'élève à 1230 + 5,4 = 1235,4 K€.

Le prélèvement France Télécom s'élève pour 2005 à : 202,5 x (1235,4/1215) = 205,9 K€. Le produit revenant in fine à la chambre s'établit donc à 1235,4 K€ - 205,9 K€ soit 1029,5 K€.

2. Articulation avec le dispositif d'unification des taux de taxe pour frais de chambres de commerce et d'industrie prévu au IV de l'article 1600 du code général des impôts

44.Dans le cas particulier des chambres de commerce et d'industrie créées par dissolution de deux ou plusieurs chambres, le produit voté par la nouvelle chambre, est, pour la première année qui suit celle de sa création, égal au maximum à la somme des produits votés l'année précédente par les chambres dissoutes, majoré le cas échéant dans la limite fixée par la loi de finances (cf. BOI 6 F-1-04 ). Les produits votés par les chambres dissoutes l'année de la création de la nouvelle chambre comprennent donc le cas échéant le prélèvement France Télécom.

45.Il en résulte que pour la nouvelle chambre, ce prélèvement est égal, pour la première année qui suit celle de sa création, à la somme des prélèvements opérés l'année précédente sur le territoire des chambres dissoutes majorée, le cas échéant, de l'augmentation décidée par la nouvelle chambre. A compter de la deuxième année, le prélèvement est calculé conformément aux dispositions prévues au A.

46.Il est précisé que le taux applicable in fine sur le territoire de chacune des chambres dissoutes est déterminé selon les modalités prévues par le BOI 6 F-1-04 .

47.Par conséquent, lorsqu'un ou des établissements France Télécom étaient situés en 2003 sur le territoire d'une ou plusieurs chambres dissoutes, la part de produit voté par la nouvelle chambre afférente au territoire de chaque chambre dissoute tient compte du produit correspondant au prélèvement afférent à ce territoire l'année précédente. Cette part est majorée le cas échéant de l'augmentation décidée par la nouvelle chambre.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

ANNEXE

ARTICULATION DU MÉCANISME DE CAPITALISATION AVEC LE DISPOSITIF D'UNIFICATION PROGRESSIVE DES TAUX DE LA TAXE POUR FRAIS DE CHAMBRES DE COMMERCE ET D'INDUSTRIE PRÉVU AU IV DE L'ARTICLE 1600 DU CODE GÉNÉRAL DES IMPÔTS

I. DONNEES

Au cours de l'année 2003, la CCI C est créée par dissolution des CCI A et CCI B. La situation en 2003 des deux CCI dissoutes est la suivante :

Les données pour les années 2004 à 2007 sont les suivantes : (en K€)

II. MISE EN OEUVRE DU DISPOSITIF D'UNIFICATION DES TAUX DE TAXE POUR FRAIS DE CHAMBRES DE COMMERCE ET D'INDUSTRIE

La période de réduction des écarts de taux s'établit à 4 ans.

1. Année 2004

Pour 2004, la CCI C vote son produit et fait parvenir sa décision aux services fiscaux avant le 31 mars. Ce produit est égal au maximum à la somme des produits votés en 2003 par les chambres A et B, majorée éventuellement de l'augmentation votée par la nouvelle chambre.

La CCI ne vote pas d'augmentation et fixe son produit au montant correspondant à la somme des produits votés en 2003 par les CCI A et B, soit 8 400 K€.

La CCI C ne peut pas mettre en réserve l'augmentation non retenue.

Les taux applicables sur le territoire des chambres dissoutes sont les suivants (cf BOI 6 F-1-04 ).

2. Année 2005

La CCI C peut voter un produit dans la limite de 8 850 K€. Elle retient un produit de 8 700 K€, soit une hausse par rapport à 2004 de 3,5 %.

Elle met en réserve ses droits à augmentation dont le montant s'élève à : 8 850 - 8 700 = 150 K€.

Les taux applicables sur le territoire de chaque chambre dissoute sont les suivants (cf. BOI 6 F-1-04 ).

3. Année 2006

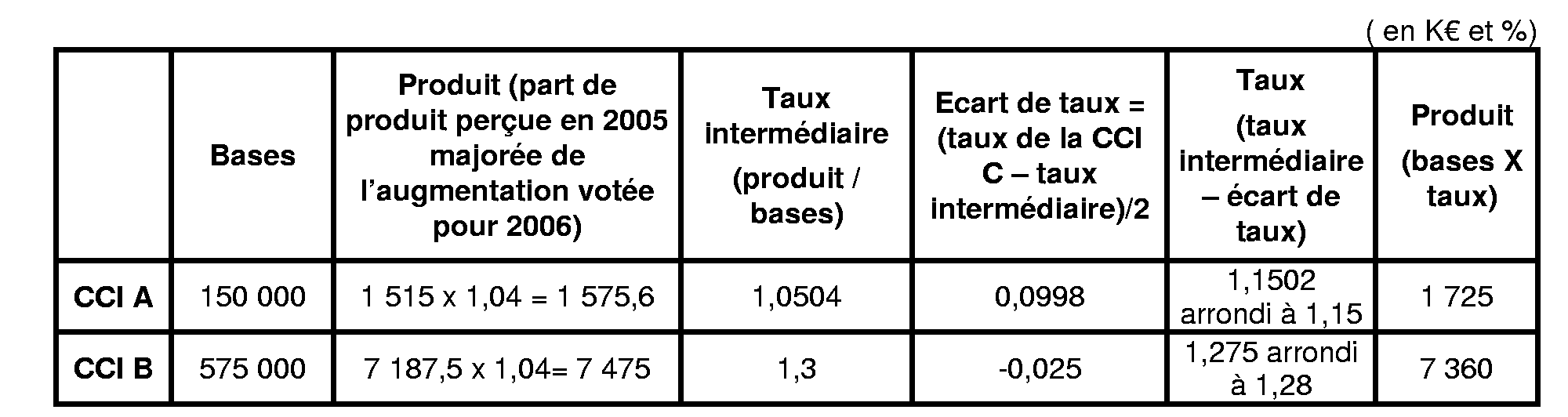

La CCI C peut arrêter son produit dans la limite de 8 900 K€ (soit une augmentation maximale de 2,3%). Elle décide de retenir ce montant et d'utiliser en outre 150 K€ correspondant à ses droits à augmentation acquis au titre de 2005. L'augmentation décidée par la nouvelle chambre s'élève in fine à 4 %.

Les taux applicables in fine sur le territoire de chaque chambre dissoute sont déterminés comme suit :

Les taux intermédiaires, les écarts de taux et les parts de produit perçues sont les suivants :

4. Situation en 2007

La CCI C peut augmenter son produit dans la limite de 2% par rapport au montant arrêté en 2006, soit dans la limite de 9 231 K€. La CCI C vote son produit à 9 125 K€. Elle retient donc une augmentation de 0,83 %. Elle met en réserve 106 K€ qu'elle pourra utiliser pour majorer son produit au titre des années 2008, 2009 et 2010.

Les taux intermédiaires et les écarts de taux sont les suivants

1 Il s'agit, pour les chambres de commerce et d'industrie sur le territoire desquelles étaient situés en 2003 un ou des établissements France Télécom, du prélèvement prévu au IV de l'article 29 de la loi de finances pour 2003 afin de compenser la perte subie par l'Etat du fait de l'assujettissement de France Télécom aux impôts directs locaux et taxes annexes dans les conditions de droit commun.

2 Le rapport moyen constaté en 2002 au niveau national est de 1,087 %.