B.O.I. N° 69 du 9 AVRIL 1998

SECTION 2 :

Cadre dans lequel s'exerce le contrôle

A. LE BIEN FAIT L'OBJET D'UNE SEULE CONVENTION DE MISE A DISPOSITION

15.Il s'agit d'une convention conclue entre un propriétaire et un locataire qui sont apparentés (cf. ci-dessus n ° 6 et s. ). Peu importe, à cet égard, que ce soit le propriétaire, le locataire du bien ou même une autre personne qui exerce le contrôle au sein du « groupe ».

B. LE BIEN FAIT L'OBJET DE PLUSIEURS CONVENTIONS DE MISE A DISPOSITION EN CASCADE

a) Cas général

16.Lorsque le bien fait l'objet de conventions successives, il convient, sous réserve des observations ci-après, de faire une analyse, convention par convention, compte tenu des liens existant entre les parties 1 .

Cette analyse est illustrée à partir de l'exemple suivant.

L'entreprise A est propriétaire du bien, l'entreprise B est le locataire principal et l'entreprise C le sous-locataire.

A : convention 1 → B : convention 2 → C.

17.Toutes les entreprises font partie du même « groupe »

Les conventions 1 et 2 entrent dans le champ d'application de l'article 24. Par suite, les règles de calcul de la valeur ajoutée de A, B et C se trouvent modifiées.

18.• Seuls le propriétaire du bien et le locataire principal peuvent être qualifiés de « liés »

Dans ce cas, seule la convention 1 est visée par l'article 24. Les règles de détermination de la valeur ajoutée sont donc modifiées pour les entreprises A et B au titre de la convention 1. En revanche, la convention 2 reste sans incidence pour la détermination de la valeur ajoutée des entreprises B et C.

19.• Le propriétaire du bien et le sous-locataire sont « liés », alors que le locataire principal est extérieur au « groupe »

Dans ce cas, aucune des 2 conventions n'entre dans le champ d'application de l'article 24.

Il convient toutefois de s'assurer que, dans cette situation, ni l'entreprise A (propriétaire), ni l'entreprise C (sous-locataire) ne disposent d'un contrôle de fait sur le locataire principal ou ne sont, en fait, contrôlées par lui.

b) Cas particuliers (cf. ANNEXE VI et VII)

20.Lorsque le propriétaire du bien loué n'est pas lié au premier locataire, l'article 24 ne s'applique pas à la convention de location. Il est admis que l'article 24 ne s'applique pas non plus aux conventions de sous-location successives dont le bien ferait l'objet, même si elles sont conclues entre des personnes apparentées, dès lors que ces personnes ne sont pas liées au propriétaire du bien.

Toutefois, le crédit-bail constituant pour le crédit-preneur un mode de financement de ses équipements (DB 6 E-4332, n ° 22 ), il convient pour l'application de cette même règle, de prendre en compte la situation du seul crédit-preneur aux lieu et place de celle du crédit-bailleur, propriétaire. Ainsi, si le crédit-preneur est extérieur au groupe, il est admis de ne pas appliquer l'article 24 aux conventions de sous-location successives consenties au sein du groupe.

21.En revanche, lorsque seul le crédit-bailleur est extérieur au groupe, l'article 24 s'applique dans les conditions de droit commun aux conventions de sous-location successives.

SECTION 3 :

Conventions visées

Seules certaines conventions entrent dans le champ d'application de l'article 24. Elles se caractérisent à la fois par leur objet et par leur nature.

A. OBJET DES CONVENTIONS

a) Location ou mise à disposition de biens corporels

22.Les biens concernés sont ceux visés par l'article 1467 1° a du code général des impôts. Il s'agit donc des immobilisations corporelles passibles de la taxe foncière sur les propriétés bâties ou de la taxe foncière sur les propriétés non bâties (terrains, bâtiments, installations foncières, ...) et des immobilisations corporelles non passibles de la taxe foncière, c'est-à-dire l'ensemble des équipements et biens mobiliers tels que l'outillage ou le matériel. Dès lors que la loi fait expressément référence à l'ensemble des biens mentionnés au a du 1° de l'article 1467, il n'y a pas lieu de distinguer selon que ces biens sont ou non compris dans la base d'imposition du redevable qui en a la disposition. Il en est ainsi lorsque les dispositions de l'article 1469-4° sont applicables : même si le redevable n'est pas passible de la taxe professionnelle sur les équipements et biens mobiliers en raison de l'importance de son chiffre d'affaires, l'article 24 trouve à s'appliquer.

Exemple :

X exploite, à titre individuel, un débit de boissons. Par ailleurs, il est gérant d'une société de distribution de boissons dont il détient plus de 50 % des parts. Cette société donne en location à X un appareil de réfrigération. Le débitant de boissons réalise moins de 1 million de francs de chiffre d'affaires. Il n'est donc pas imposable à la taxe professionnelle sur la valeur locative de ses équipements et biens mobiliers (art. 1469-4° du C.G.I.). Compte tenu des relations existant entre les deux entreprises, les règles de détermination de la valeur ajoutée sont cependant modifiées pour les deux entreprises à compter de 1997.

b) Exclusion des biens incorporels

23.Les biens incorporels tels que les brevets, marques, licences ou tout autre droit incorporel n'entrent pas dans le champ d'application du dispositif. En cas de location ou de mise à disposition d'un fonds de commerce, il convient de se reporter au paragraphe suivant.

c) Location ou mise à disposition à la fois de biens corporels et incorporels

24.Lorsqu'une convention prévoit à la fois la location ou la mise à disposition de biens corporels et de biens incorporels, il appartient à l'entreprise de répartir, sous sa propre responsabilité, la redevance entre la part afférente aux éléments corporels et celle afférente aux éléments incorporels. Tel est notamment le cas en présence de la location d'un fonds de commerce comprenant la location de matériel et pour laquelle une redevance globale est prévue au contrat. Le cas échéant, si la convention porte également sur la location des murs, le loyer s'y rapportant doit pouvoir être apprécié distinctement.

B. NATURE DE LA CONVENTION DE LOCATION OU MISE A DISPOSITION

25.Pour l'application du dispositif défini à l'article 24, il n'y a pas lieu de s'en tenir à la qualification donnée par les parties. Il appartient donc aux services d'apprécier la nature réelle des conventions, sous le contrôle éventuel du juge de l'impôt.

26.Toutes les conventions de location ou mise à disposition entrent dans les prévisions de l'article 24 (qu'il s'agisse notamment de locations simples, de contrats de concession, de baux de longue durée, etc...), sous réserve des exceptions visées ci-après.

a) Conventions de mise à disposition gratuite de biens corporels

27.Les conventions de mise à disposition gratuite de biens corporels n'entrent pas dans le champ d'application de l'article 24. Il est précisé que la gratuité doit être réelle et non pas seulement apparente. Ainsi, lorsque la mise à disposition a pour contrepartie un échange de biens ou de services, les dispositions de l'article 24 sont applicables (cf. n° 32 ).

b) Conventions de location ou mise à disposition stipulant une option d'achat

28.Si le contrat de location comporte une clause relative à la vente ou à la promesse de vente du bien sous une forme quelconque, il ne peut être qualifié de contrat de location simple. L'article 3 de la loi du 24 janvier1984 précise, sur ce point, que sont assimilés à des opérations de crédit, le crédit-bail et, d'une manière générale, toute opération de location assortie d'une option d'achat Sont notamment visées à ce titre, la location-vente, la location avec option d'achat...

Ces conventions n'entrent donc pas dans le champ d'application du premier alinéa de l'article 24. Cependant, elles sont assimilées à des opérations de crédit-bail et traitées comme telles (cf. n°s 55 et s. de la présente instruction).

c) Conventions particulières

29.Compte tenu de l'économie du dispositif prévu à l'article 24, celui-ci ne peut pas, dans les situations suivantes, trouver à s'appliquer aux locations ou mises à disposition d'équipements et de biens mobiliers (DB 6 E-2211, n° 8 ) :

• lorsque la période de location prévue au contrat est inférieure à 6 mois. Toutefois, en cas de location initiale de moins de 6 mois ayant fait l'objet de reconduction aboutissant à une location effective de plus de 6 mois, il y a lieu de faire application de l'article 24.

• lorsque le locataire n'a pas la disposition exclusive des biens loués ;

• lorsque le locataire n'est pas assujetti à la taxe professionnelle.

30.Par ailleurs, ne relèvent pas davantage du champ d'application de l'article 24, les locations de locaux à des personnes qui ne sont pas redevables de la taxe professionnelle (DB 6 E-2211 n° 7 ).

C. DETERMINATION DU LOYER OU DE TOUTE SOMME EN TENANT LIEU

a) Nature de la rémunération

31.Il s'agit des loyers ou de toute somme qui en tient lieu. En effet, la location ou la mise à disposition d'un bien n'a pas nécessairement pour contrepartie le versement d'un loyer stricto sensu. Ainsi, peu importe la qualification donnée par les parties, qu'il s'agisse d'une redevance, d'un loyer, d'une rétribution : toute somme attribuée en vertu du contrat en contrepartie de la mise à disposition est visée.

32.Il en est de même de toute contre-valeur en l'absence de flux financier qui y est assimilée. En effet, les parties peuvent convenir que la mise à disposition d'un bien par l'une d'elles a pour contrepartie :

- soit la mise à disposition d'un autre bien par le co-contractant (échange de biens) ;

- soit la réalisation par ce dernier d'une prestation de services (échange d'un bien contre un service).

Dans ces cas, s'il n'y a effectivement aucun flux financier entre les co-contractants, la contrepartie est cependant réelle.

Or, l'article 13 alinéa 2 du code du commerce pose le principe qu'aucune compensation ne peut être opérée entre les postes de charges et de produits du compte de résultat.

Aussi, convient-il, pour déterminer la valeur ajoutée de chacun des co-contractants, de considérer l'échange comme une double transaction et, à ce titre, les co-contractants doivent tenir compte distinctement de la contrepartie en valeur en résultant, sans procéder à une compensation entre les deux éléments de la convention.

33.Dans ces conditions, il appartient aux services, d'une part, de vérifier l'existence réelle de la contrepartie (c'est-à-dire la réalité de l'échange) et, d'autre part, d'apprécier son montant pour en tirer les conséquences au regard de l'application de l'article 24 notamment pour le propriétaire.

Exemples :

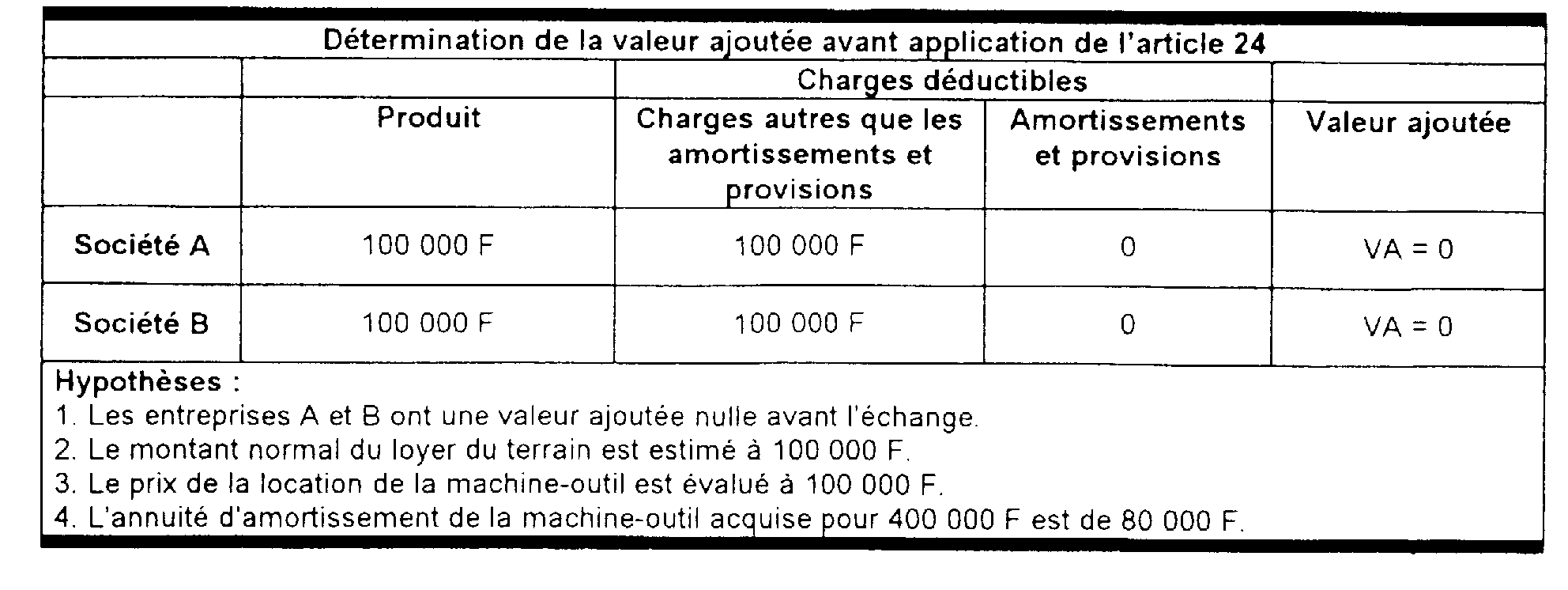

• Echange de biens (mises à disposition croisées)

Soit une société A qui met à la disposition d'une société B apparentée un bien amortissable (machine-outil) ; en contrepartie, la société B met également un bien non-amortissable (terrain) à la disposition de la société A.

La contrepartie de la mise à disposition de biens doit être valorisée ; ce montant constitue un produit pour les sociétés A et B pour le calcul de leur valeur ajoutée.

Chaque opération, considérée isolément, devrait induire la constatation d'une charge corrélative pour l'un et l'autre co-contractant. L'article 24 a précisément pour objet de proscrire l'imputation de cette charge pour le calcul de la valeur ajoutée du bénéficiaire.

NB : Dans la mesure où les entreprises procèdent à des échanges, aucun loyer effectif n'est réclamé.

• Echange de bien contre service

Soit une société A qui met à la disposition d'une société B apparentée un bien amortissable (immeuble) ; en contrepartie la société B exécute une prestation de service et verse une redevance annuelle de 100 000 F en complément.

Pour la société A, la contrepartie de la mise à disposition du bien constitue un produit à inclure dans sa valeur ajoutée ; il en va de même pour la société B s'agissant de l'exécution de la prestation de service.

La mise à disposition du bien n'entraîne la constatation d'aucune charge imputable sur la valeur ajoutée (art. 24). En revanche, en ce qui concerne la prestation de service, la contre-valeur de celle-ci constitue toujours une charge externe déductible de la valeur ajoutée.

b) Sort des sommes accessoires

34.Les sommes accessoires prévues au contrat de location ou de mise à disposition et qui constituent des compléments de loyers sont également visées par le dispositif. Tel peut être le cas notamment des frais d'assurance ou du remboursement des impôts fonciers... etc.

D. DATE D'EXECUTION DE LA CONVENTION

35.Les dispositions de l'article 24 s'appliquent aux conventions en cours d'exécution durant la période de référence retenue pour la détermination de la valeur ajoutée (cf. ci-dessus n°s 12 et 13 ).

CHAPITRE 2 :

MODALITES DE CALCUL DE LA VALEUR AJOUTEE

36.Les dispositions ci-après s'appliquent aux entreprises liées dans les conditions définies par la présente instruction, quel que soit leur secteur d'activité. Elles s'appliquent donc à l'ensemble des entreprises y compris celles relevant des secteurs du crédit et des assurances.

SECTION 1 :

Détermination de la valeur ajoutée du locataire ou des sous-locataires

A CONTRAT UNIQUE PROPRIETAIRE/LOCATAIRE

37.Les charges correspondant à la location ou à la mise à disposition de biens corporels sont exclues des consommations intermédiaires pour le calcul de la valeur ajoutée, bien qu'elles soient comptabilisées au poste « autres charges externes ».