B.O.I. N° 118 du 2 JUILLET 2001

BULLETIN OFFICIEL DES IMPÔTS

6 E-6-01

N° 118 du 2 JUILLET 2001

INSTRUCTION DU 20 JUIN 2001

TAXE PROFESSIONNELLE EXONERATION TEMPORAIRE ACCORDEE AUX PETITES ET MOYENNES ENTREPRISES

DANS LE CADRE DE L'AMENAGEMENT DU TERRITOIRE.CHAMP D'APPLICATION

LOI DE FINANCES RECTIFICATIVE POUR 2000 N° 2000 -1353 DU 30 DECEMBRE 2000. ARTICLE 45

(C.G.I., art. 1465 B)

NOR : ECO F 0120068 J

[Bureau C2]

|

PRESENTATION

Dans les zones éligibles à la prime à l'aménagement du territoire pour les projets tertiaires, les petites et moyennes entreprises peuvent bénéficier sous certaines conditions et sur délibérations des collectivités locales d'une exonération de taxe professionnelle pendant cinq ans. Les critères de définition des petites et moyennes entreprises pour l'application de cette exonération ont été modifiés afin de tenir compte des recommandations de la Commission Européenne. Dorénavant, les petites et moyennes entreprises s'entendent de celles qui ont employé moins de 250 salariés au cours de la période de référence retenue pour le calcul de la base d'imposition, réalisé un chiffre d'affaires inférieur à 40 millions d'euros, et dont le capital entièrement libéré est détenu de manière continue pour 75 % au moins par des personnes physiques ou par une société répondant aux mêmes conditions dont le capital est détenu pour 75 % au moins par des personnes physiques. Cette instruction commente cette disposition. • |

||||

|

INTRODUCTION

1.Dans les zones éligibles à la prime à l'aménagement du territoire pour les projets tertiaires, les petites et moyennes entreprises qui procèdent soit à des décentralisations, extensions ou créations d'activités industrielles ou de recherche scientifique et technique, de services ou de direction, soit à une reconversion, soit à la reprise d'établissements en difficulté dans le même type d'activités peuvent bénéficier, sur délibération des collectivités locales et de leurs établissements publics de coopération intercommunale à fiscalité propre, d'une exonération de taxe professionnelle pendant 5 ans au plus.

2.Ce dispositif est maintenu en l'état (article 1465 B du code général des impôts et instruction 6 E-7-95 du 17 juillet 1995 n° 60 et suivants), sous réserve de la modification de la carte des zones éligibles à la prime d'aménagement du territoire pour les projets tertiaires résultant de la publication du décret du 11 avril 2001 n° 2001-312 relatif à la prime d'aménagement du territoire. Une instruction devrait prochainement préciser les conséquences de ce décret.

3.Cependant, l'article 45 de la 2 ème loi de finances rectificative pour 2000 n° 2000-1353 du 30 décembre 2000 a modifié les critères de définition des petites et moyennes entreprises prévus à l'article 1465 B du code général des impôts afin d'harmoniser cette définition avec celle retenue par la Commission européenne dans sa recommandation du 3 avril 1996 et de l'adapter en fonction des particularités propres à la taxe professionnelle.

La présente instruction a pour objet de commenter ce nouveau dispositif

CHAPITRE PREMIER

CRITÈRES DE DÉFINITION DES PETITES ET MOYENNES ENTREPRISES

4.Les critères de définition des petites et moyennes entreprises tiennent :

- à l'importance de l'effectif salarié ;

- à l'importance du chiffre d'affaires ;

- et aux conditions de détention du capital.

Ainsi, les petites et moyennes entreprises s'entendent de celles :

- qui ont employé moins de 250 salariés au cours de la période de référence retenue pour le calcul de la base d'imposition à la taxe professionnelle ;

- qui ont réalisé, au cours de la même période, un chiffre d'affaires inférieur à 40 millions d'euros ;

- et dont le capital, entièrement libéré, est détenu de manière continue pour 75 % au moins par des personnes physiques ou par une société répondant aux mêmes conditions dont le capital est détenu pour 75 % au moins par des personnes physiques.

5.Ces conditions sont cumulatives : si l'une d'entre elles fait défaut, l'entreprise n'est pas éligible au bénéfice de l'exonération.

Elles s'apprécient au cours de l'année retenue comme année de référence pour le calcul de la taxe professionnelle soit le plus souvent au cours de l'année civile N - 2 ou de l'exercice de 12 mois clos en N - 2, sauf en cas de création d'entreprise où ces conditions seront appréciées au cours de l'année de création pour les deux années suivantes.

SECTION 1 :

L'importance de l'effectif salarié

Les petites et moyennes entreprises doivent employer moins de deux cent cinquante salariés.

6.Le nombre de salariés est apprécié sur l'ensemble de l'entreprise c'est-à-dire en tenant compte de l'ensemble de ses établissements, qu'ils soient ou non situés dans une zone éligible au bénéfice de la prime pour l'aménagement du territoire. L'ensemble des salariés est retenu même si l'entreprise exerce pour partie une activité exonérée ou placée hors du champ d'application de la taxe professionnelle.

7.La condition relative au nombre de salariés s'apprécie sur l'année civile N - 2 et par rapport à la moyenne annuelle de l'effectif salarié. Cela étant, en cas de création d'entreprise, l'année de référence à retenir est l'année N - 1. Il n'y a pas lieu de corriger l'effectif en fonction de la durée d'activité au cours de l'année de création.

8.Les salariés s'entendent de l'ensemble des personnes rémunérées directement par l'entreprise et titulaires d'un contrat de travail, à durée déterminée ou non, quelle que soit leur situation ou leur affectation et indépendamment du fait qu'ils auraient été retenus ou non pour le calcul de la base de taxe professionnelle (apprentis ou handicapés), enfin quelle que soit la nature du contrat de travail.

9.Le nombre de personnes employées correspond au nombre d'unités de travail par an (UTA). Ainsi, les salariés employés à temps complet durant toute l'année ou l'exercice de 12 mois comptent chacun pour une unité.

10.Les salariés employés à temps partiel ou saisonniers ainsi que les salariés embauchés ou débauchés en cours d'année sont retenus à concurrence de leur durée de travail effective. Leur nombre est déterminé en divisant le nombre total de mois, jours ou heures de travail effectués par ce personnel par la durée moyenne annuelle de travail dans l'entreprise l'année considérée.

Les salariés à temps partiel s'entendent des salariés dont la durée de travail mensuelle est inférieure d'au moins un cinquième à celle qui résulte de l'application, sur cette même période, de la durée légale du travail ou de la durée du travail fixée conventionnellement pour la branche ou l'entrepnse (code du travail, art. L. 212-4-2).

Les représentants de commerce à cartes multiples sont comptés pour une unité, sauf s'ils sont embauchés ou débauchés en cours d'année.

SECTION 2 :

L'importance du chiffre d'affaires réalisé

Pour prétendre à la qualité de petites et moyennes entreprises, les entreprises doivent réaliser un chiffre d'affaires inférieur à 40 millions d'euros. Ce chiffre d'affaires s'entend hors taxes.

11.Le chiffre d'affaires correspond au montant des affaires réalisées par l'entreprise avec les tiers dans l'exercice de son activité professionnelle courante, à l'exclusion des recettes exceptionnelles telles que les produits de cession d'éléments de l'actif immobilisé.

12.Les refacturations de frais effectuées entre entreprises ne sont pas prises en compte pour l'appréciation du chiffre d'affaires lorsqu'elles présentent le caractère de débours conformément à l'article 267-II-2° du code général des impôts.

13.Pour une société mère d'un groupe mentionné à l'article 223 A du code précité, le chiffre d'affaires s'entend, de la somme du chiffre d'affaires, tel que défini ci dessus, de chacune des sociétés membres du groupe, quelle que soit leur situation au regard de la taxe professionnelle (imposable ou non).

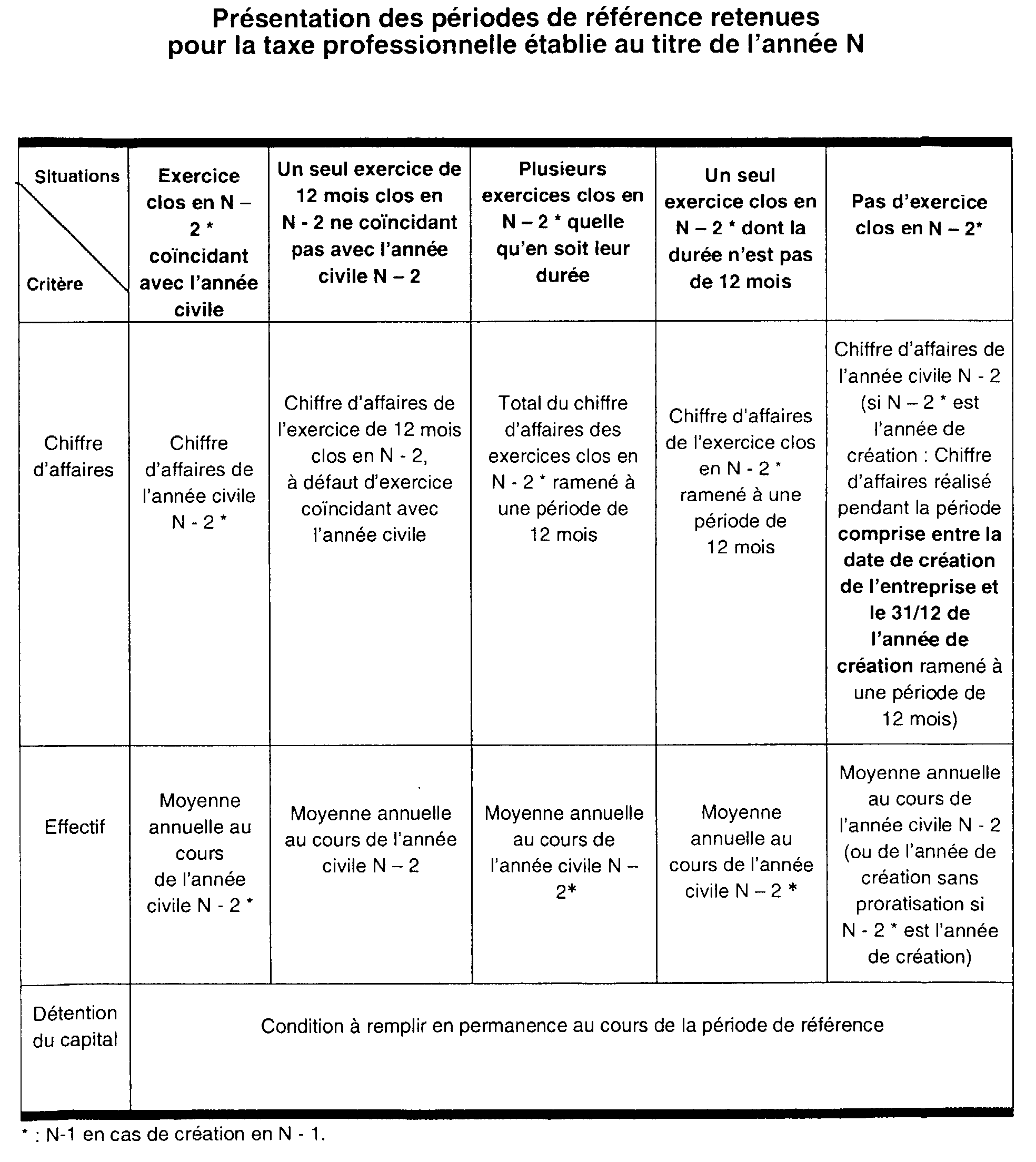

14.Le chiffre d'affaires s'apprécie au cours de la pénode de référence retenue pour le calcul des bases de taxe professionnelle, c'est-à-dire en règle générale au cours de l'année civile N - 2 ou, lorsque l'exercice ne coïncide pas avec l'année civile, au cours de l'exercice de 12 mois clos au cours de cette même année.

L'ajustement s'effectue sur la base de 360 jours par an, lorsque l'exercice ne couvre pas des mois entiers (cf. annexe).

15.Il est précisé qu'en l'absence d'exercice de 12 mois clos au cours de N - 2 ou lorsqu'un seul exercice comptable est clos au cours de N - 2 et qu'il porte sur une durée supérieure ou inférieure à 12 mois, le chiffre d'affaires à retenir est celui réalisé au cours de l'exercice ramené à 12 mois pour correspondre à une année pleine.

Lorsque plusieurs exercices, quelle qu'en soit leur durée, sont clos en N - 2, la somme des chiffres d'affaires des exercices est ramenée à une période de 12 mois.

Exemple : une entreprise clôt un exercice de 12 mois au 28 février N - 2, puis un autre exercice au 31 décembre N - 2. Le chiffre d'affaires à retenir est égal à :

En cas de création d'entreprise en cours d'année : le chiffre d'affaire réalisé entre la date de création et le 31 décembre de l'année de création ou la date de clôture de l'exercice si elle est préalable, est corrigé pour correspondre à une année pleine.

SECTION 3 :

Conditions relatives au capital social

1. Le capital doit être entièrement libéré

16.Le capital d'une société s'entend, conformément aux dispositions de l'article 7 du décret du 29 juin 1948 sur la réévaluation des bilans, de la « valeur d'origine des éléments mis à la disposition de l'entreprise par les associés sous forme d'apports en espèces ou en nature », que ces éléments aient été apportés lors de la constitution de la société ou en cours de vie sociale. En contrepartie des droits attachés à son titre d'actionnaire, celui-ci a l'obligation de libérer les actions qu'il a souscrites c'est à dire de verser le montant en numéraire s'il s'agit d'un apport en numéraire ou de réaliser l'apport prévu en nature.

17.Pour bénéficier de l'exonération prévue à l'article 1465 B, l'entreprise doit justifier que tous les apports en capital ont été réalisés par les actionnaires. Cette condition doit être satisfaite au dernier jour de la période de référence retenue pour le calcul des bases d'imposition.

2. La détention du capital

18.Le capital des sociétés doit être détenu de manière continue au cours de l'année civile de référence (en général N - 2), pour 75 % au moins, par des personnes physiques ou par une société répondant aux mêmes conditions, c'est à dire une entreprise dont le capital est détenu, pour 75 % au moins, par des personnes physiques, dont le chiffre d'affaires hors taxes est inférieur à 40 millions d'euros et qui emploie moins de 250 salariés.

19.Cette condition ne conceme que les entreprises constituées sous forme de société ; elle n'est pas opposable aux entreprises individuelles et aux organismes juridiquement dépourvus de capital social tels que, notamment, les associations, fondations et les sociétés d'assurances mutuelles régies par l'article L 111-1 du code de la mutualité ou par l'article L 322-26-1 du code des assurances. Elle s'apprécie au cours de l'année de référence retenue pour le calcul des bases d'imposition de la taxe.

20.Pour l'appréciation du pourcentage de détention, il convient de retenir les droits de vote et les droits aux dividendes. En revanche, il n'est pas tenu compte des participations des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional et des sociétés financières d'innovation, dès lors qu'il n'existe pas de lien de dépendance, au sens du 1 bis de l'article 39 terdecies du code général des impôts, entre la société en cause et ces dernières sociétés ou ces fonds.

CHAPITRE 2

CONSÉQUENCES SUR LES EXONÉRATIONS EN MATIÉRE DE TAXE PROFESSIONNELLE

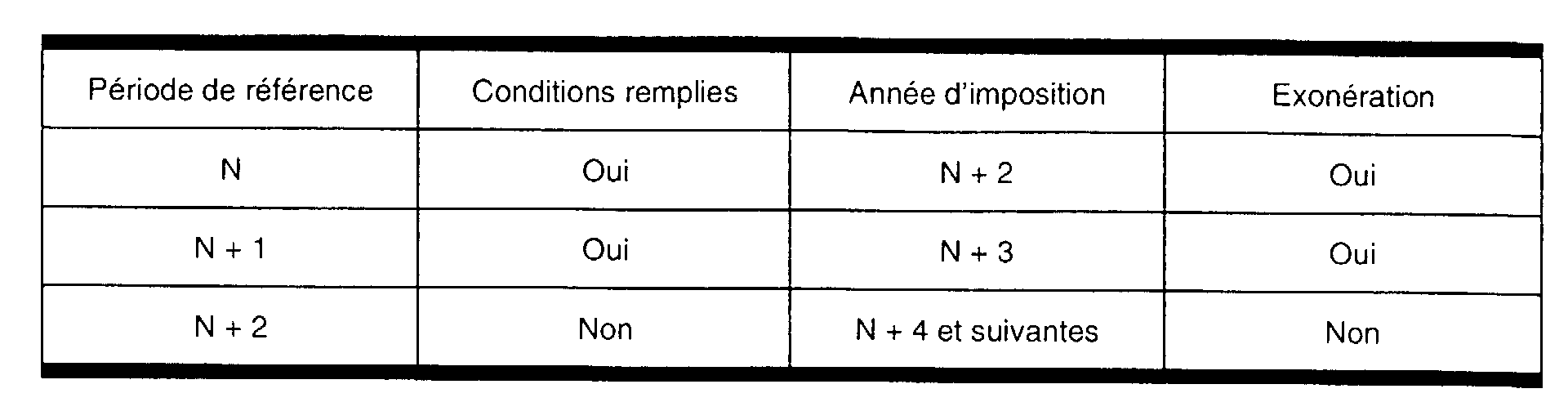

21.Lorsque au cours de la période d'exonération, une entreprise cesse de respecter les conditions définies ci-dessus pour bénéficier de la qualité de petite et moyenne entreprise, l'exonération cesse de s'appliquer à compter de la deuxième année suivant celle au cours de laquelle les conditions ne sont plus réunies.

L'exonération acquise au titre des années antérieures n'est pas remise en cause.

Exemple 1 : Dans l'hypothèse de l'extension d'une PME au cours de l'année N, si l'entreprise remplit l'ensemble des conditions prévues par l'article 1465 B du code général des impôts en N, elle peut, en principe, bénéficier d'une exonération de taxe professionnelle sur les années N + 2 à N + 6 comprise. Cela étant, un examen de la situation de l'entreprise est effectué chaque année. Ainsi, dans l'hypothèse où, en N + 2 elle cesse de remplir une des conditions requises pour le bénéfice de l'exonération (par exemple, condition de détention de capital non remplie), l'exonération cesse de s'appliquer.

L'entreprise perd le bénéfice de l'exonération pour la période restant à courir (N + 4 à N + 6) et devient à nouveau imposable dans les conditions de droit commun.

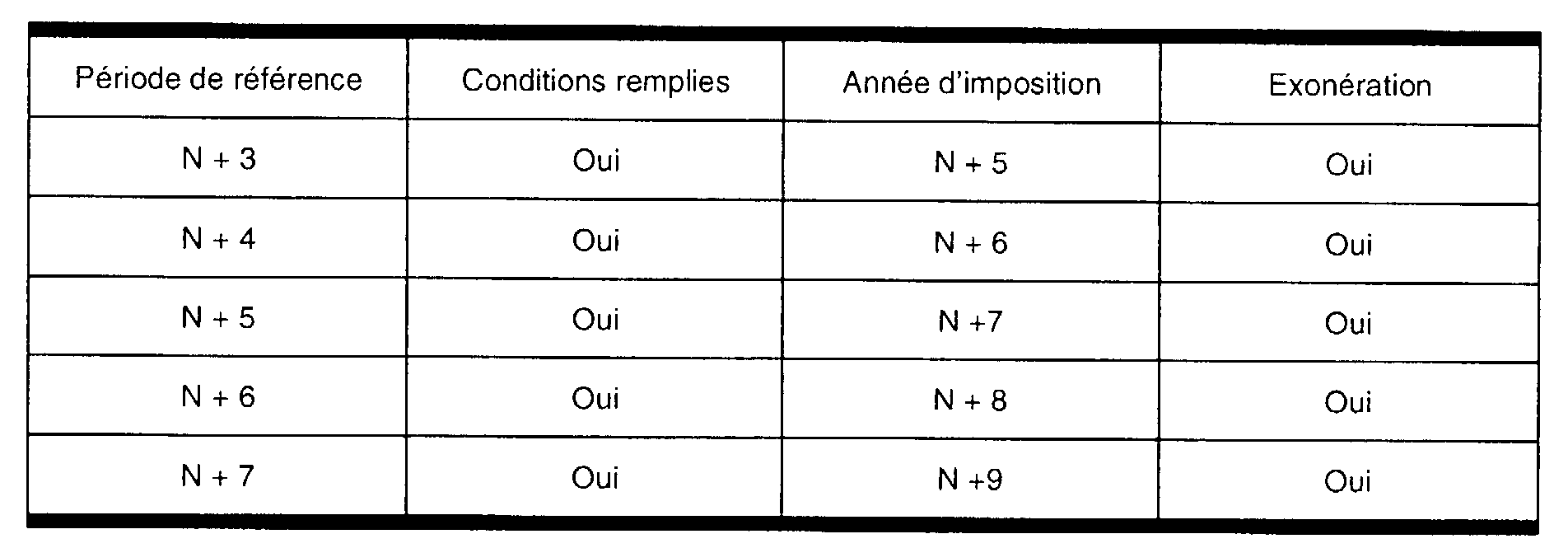

Cependant, au titre des années N + 5 et suivantes, si l'entreprise remplit à nouveau les conditions se rapportant à la qualité de PME et qu'elle réalise une opération (extension) satisfaisant aux critères d'investissement et d'emploi, elle peut bénéficier d'une nouvelle période d'exonération.

Exemple 2 : Cette même PME procède à une nouvelle extension au cours de l'année N + 3. La condition de détention de capital est de nouveau remplie de même que les conditions d'investissement et d'emplois, conformément à l'article 1465 B du code général des impôts. Dès lors, l'entreprise peut bénéficier, à compter des années N + 5 à N + 9 comprise, d'une nouvelle période d'exonération de 5 ans. Cette exonération portera sur les investissements réalisés dans le cadre de la deuxième extension. A l'issue de cette période d'exonération l'entreprise devient à nouveau imposable dans les conditions de droit commun.

22.En cas de création d'établissement, si les conditions d'exonération ne sont pas remplies dès l'année de la création, aucune période d'exonération ne peut démarrer au titre de cette opération.

CHAPITRE 3 :

ENTRÉE EN VIGUEUR

23.Ces dispositions s'appliquent aux entreprises qui réalisent des opérations ouvrant droit à exonération à compter du 1 er janvier 2001.

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

•

ANNEXE

Présentation des périodes de référence retenues pour la taxe professionnelle établie au titre de l'année N