B.O.I. N° 120 du 13 JUILLET 2005

V. Transferts d'établissements

23.Le transfert au sein d'une même commune, vers une ZRU ou une ZFU de seconde génération 4 , d'un établissement ne bénéficiant pas d'un des régimes ZUS, ZRU ou ZFU ouvre droit au bénéfice de l'exonération dans la limite du montant de bases nettes imposables prévue en ZRU ou ZFU, selon le cas, et à compter de la première année suivant celle du transfert. Cependant, la période de référence retenue pour le calcul des bases exonérées est celle définie à l'article 1467 A c'est-à-dire, dans la généralité des cas, l'avant-dernière année précédant celle de l'imposition.

24.Toutefois, le transfert d'établissement au sein d'une même commune n'est pas assimilé à une création d'établissement. Dès lors, un tel transfert, s'il se réalise après le 1 er janvier 2002, ne peut ouvrir droit à l'exonération au titre du régime « ZFU de première génération », uniquement réservé aux créations d'établissement.

25.Il est rappelé que le transfert d'établissement intervenu entre deux communes mais dans le ressort géographique d'un établissement public de coopération intercommunale qui s'est substitué à ses communes membres pour l'application des dispositions relatives à la taxe professionnelle est assimilé à un transfert au sein d'une même commune. Il ne peut donc non plus ouvrir droit à l'exonération au titre du régime « ZFU de première génération » s'il a lieu après le 1 er janvier 2002.

26.En revanche, en cas de transfert au sein d'une même commune, vers une ZRU ou une ZFU, d'un établissement bénéficiant d'un des régimes ZUS, ZRU ou ZFU (que ce soit au cours de la période d'exonération ou au cours de la sortie progressive d'exonération (cf. n° 154 et s. ) au titre du régime ZRU ou ZFU), la période d'exonération ou d'abattement en cours se poursuit jusqu'à son terme sans qu'une nouvelle exonération ne débute au titre du transfert.

27.S'agissant de transferts d'établissement d'une commune à une autre, ils continuent d'ouvrir droit à l'exonération au titre des créations d'établissement, sous les réserves prévues au B.O.I 6 E-6-97 n° 53 et s. , lorsqu'ils se réalisent vers une ZFU.

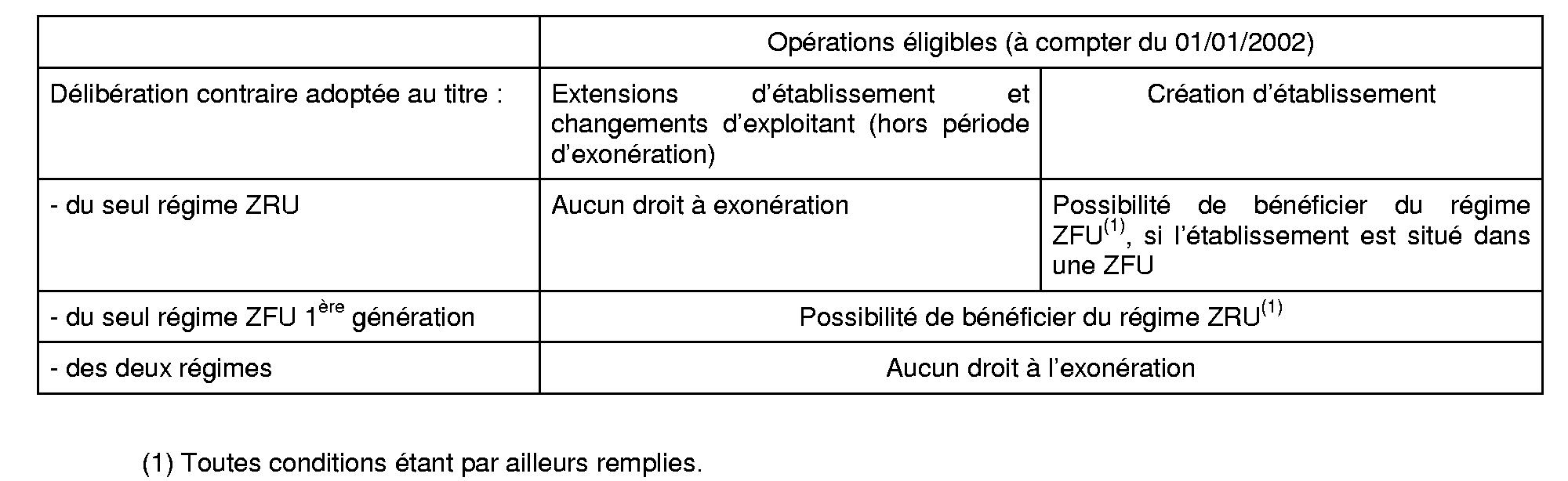

Les tableaux figurant en annexes 4 et 5 récapitulent les modalités d'exonération en cas de transfert.

B. DISPOSITION PROPRE AUX ZRU : ACHÈVEME NT DU DISPOSITIF

28.L'article 27 I C de la loi d'orientation et de programmation pour la ville et la rénovation urbaine prévoit un terme pour entrer dans le régime d'exonération prévu en zone de redynamisation urbaine par l'article 1466 A I ter, soit le 31 décembre 2008.

Cependant, les établissements au bénéfice desquels un droit à exonération est ouvert au titre du régime ZRU continuent de bénéficier de l'exonération jusqu'au terme de la période. A compter des impositions établies au titre de 2011, les bases éligibles à l'exonération sont limitées à celles exonérées en 2010.

C. DISPOSITIONS PROPRES AUX ZONES FRANCHES URBAINES DE PREMIÈRE GÉNÉRATION

29.L'article 1466 A I quater prévoyait une exonération de taxe professionnelle pendant cinq ans au profit des établissements existant au 1 er janvier 1997 dans les zones franches urbaines de première génération ou ayant fait l'objet d'une création, d'une extension ou d'un changement d'exploitant dans ces zones depuis cette date, qui s'appliquait dans la limite d'un plafond fixé par la loi et actualisé chaque année en fonction de la variation des prix constatée par l'INSEE pour l'année de référence de l'imposition définie à l'article 1467 A.

30.Le dispositif spécifique d'exonération de taxe professionnelle propre aux ZFU de première génération disparaît 5 pour les extensions et changements d'exploitant réalisés à compter du 1 er janvier 2002 et pour les créations opérées à compter du 1 er janvier 2008. Pour toutes ces opérations, le dispositif d'exonération prévu en zone de redynamisation urbaine à l'article 1466 A I ter s'applique dans ces ZFU jusqu'au 31 décembre 2008.

I. Extinction progressive du régime « ZFU de première génération »

31.L'entrée dans le dispositif d'exonération propre aux ZFU de première génération, caractérisé notamment par un plafond de base exonérée supérieur à celui prévu en zone de redynamisation urbaine et par certaines restrictions tenant aux conditions d'exonération des éléments transférés et à la taille de l'entreprise, est limitée dans le temps.

32.En effet, l'article 17 IV de la loi de finances pour 2002 fixe le terme du régime d'exonération prévu en ZFU de première génération par l'article 1466 A I quater au 31 décembre 2001 mais l'article 79 II de la deuxième loi de finances rectificative pour 2002 ré-ouvre le dispositif pour les seules créations d'établissement intervenues entre le 1 er janvier 2002 et le 31 décembre 2007 inclus.

33.Ainsi, seuls les établissements suivants restent soumis au régime « ZFU de première génération » :

- les établissements ayant fait l'objet d'une création entre le 1 er janvier 1997 et le 31 décembre 2007 ;

- les établissements ayant fait l'objet d'une extension ou d'un changement d'exploitant entre le 1 er janvier 1997 et le 31 décembre 2001 ;

- ceux existant au 1 er janvier 1997 pour lesquels l'exonération a pris fin au 31 décembre 2001 et qui bénéficient de l'abattement dégressif (cf. n° 154 et s. ) à compter de 2002.

34.Ces établissements continuent de bénéficier de l'exonération dans les conditions prévues par le régime « ZFU de première génération » (plafond d'exonération plus élevé, restrictions quant à la taille de l'entreprise et à l'exonération des éléments transférés) jusqu'au terme de la période.

35.Restent également soumis au régime « ZFU de première génération » les établissements faisant l'objet d'une extension ou d'un changement d'exploitant intervenu à compter du 1 er janvier 2002 dans un établissement visé aux n° 33 et 34 en cours de période d'exonération, lorsque ces opérations n'ouvrent pas droit à une nouvelle période d'exonération.

36.Il s'agit, par exemple, des établissements qui réalisent une extension au cours d'une des trois premières années d'une période d'exonération ouverte au titre du régime prévu en ZFU de première génération ou qui font l'objet d'un changement d'exploitant, à compter du 1 er janvier 2002, au cours d'une des cinq années de cette période d'exonération. En effet, l'exonération est alors maintenue pour la période restant à courir, dans les conditions propres au régime « ZFU de première génération » quant au plafond de base exonérée et aux restrictions tenant aux conditions d'exonération des éléments transférés.

37.Les créations d'établissement réalisées jusqu'au 31 décembre 2007 continueront d'ouvrir droit à l'exonération selon les dispositions prévues à l'article 1466 A I quater. Celles qui ne remplissent pas les conditions pour bénéficier de l'exonération (cf. n° BOI 6 E-6-97 ), de même que les changements d'exploitant et extensions d'établissement ouvrant droit à une nouvelle période d'exonération réalisés à compter du 1 er janvier 2002 sont toutefois susceptibles de bénéficier de l'exonération prévue à l'article 1466 A I ter car les ZFU de première génération sont également des ZRU.

Cas particulier : Matériels transférés

38.Pour les opérations réalisées avant le 31 décembre 2008 inclus en ZFU de première génération et susceptibles d'ouvrir droit à une période d'exonération au titre du régime ZRU, l'exonération peut s'appliquer à tous les éléments d'imposition éligibles, y compris à ceux afférents à des matériels transférés à partir d'un autre établissement du contribuable.

39.Il en va autrement des opérations réalisées dans un établissement en cours d'exonération au titre du régime « ZFU de première génération » et qui n'ouvrent pas droit à une nouvelle période d'exonération. Les bases éligibles sont en effet alors exonérées dans les conditions propres à ce régime.

II. Obligations déclaratives

40.Les obligations déclaratives pour les redevables bénéficiant de l'exonération spécifique au régime des zones franches urbaines sont celles prévues par le BOI 6 E-6-97 auquel il convient de se reporter.

41.Toutefois, pour les créations d'établissement réalisées en 2002, la demande d'exonération pouvait être formulée jusqu'au 31 janvier 2003.

III. Incidence sur la faculté pour les collectivités territoriales et leurs établissements publics de coopération intercommunale à fiscalité propre de s'opposer à l'exonération uniquement dans les ZFU de première génération

1 - Portée des délibérations

42.Une délibération s'opposant à l'application de l'exonération uniquement dans une ZFU de première génération prise à compter du 1 er janvier 2002 ne concerne que les créations d'établissement, puisque dans les ZFU de première génération les extensions d'établissement et les changements d'exploitant réalisés à compter du 1 er janvier 2002 ne peuvent plus 6 ouvrir droit à exonération que dans les conditions prévues à l'article 1466 A I ter (ZRU).

43.A cet égard, les délibérations s'opposant à l'application de l'exonération prévue à l'article 1466 A I ter ont une portée générale et s'appliquent dans l'ensemble des zones de redynamisation urbaine de la collectivité délibérante (y compris dans les parties de ZRU qui sont des ZFU de première génération). En l'absence de délibération contraire les concernant, ces ZFU peuvent néanmoins ouvrir droit, pour les créations d'établissement, au régime qui leur est propre.

2 - Délai

44.Les délibérations doivent être prises dans les conditions prévues à l'article 1639 A bis, c'est-à-dire avant le 1 er octobre d'une année pour être applicables à compter de l'année suivante. Cependant, à titre dérogatoire, pour s'opposer à l'application de l'exonération pour les créations d'établissement intervenues en 2002, les collectivités territoriales et leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre pouvaient prendre leur délibération, au plus tard le 31 janvier 2003.

45.Les délibérations s'opposant à l'application de l'exonération prises avant le 1 er octobre 2003 mais après le délai précité, s'appliquent aux seuls établissements créés à compter du 1 er janvier 2003.

46.De même, si la délibération prise avant le 31 janvier 2003 a été rapportée avant le 1 er octobre 2003, la dernière délibération n'a pas pour effet de permettre l'application de l'exonération pour les établissements créés en 2002.

Nota : les délibérations sont de portée générale et doivent viser l'ensemble des opérations éligibles (créations, extensions, changements d'exploitant).

IV. Compensations versées aux collectivités

47.La perte de recettes résultant de l'application de l'exonération spécifique aux ZFU de première génération aux créations d'établissement intervenues entre le 1 er janvier 2002 et le 31 décembre 2007 inclus fait l'objet d'une compensation versée par l'Etat aux collectivités territoriales, à leurs établissements publics de coopération intercommunale dotés d'une fiscalité propre ainsi qu'aux fonds départementaux de péréquation de la taxe professionnelle concernés.

48.Le mode de calcul de cette compensation est identique à celui prévu pour l'actuelle compensation résultant de l'exonération prévue à l'article 1466 A I quater pour les autres opérations éligibles.

D. DISPOSITIONS PROPRES AUX ZONES FRANCHES URBAINES DE SECONDE GÉNÉRATION

Sous réserve des précisions suivantes, les conditions et modalités d'application de l'exonération de taxe professionnelle dans les ZFU de seconde génération sont identiques à celles de l'exonération de taxe professionnelle dans les ZFU de première génération (Cf. B.O.I. 6 E-6-97 ).

I. Conditions d'application de l'exonération

1 - Zones d'application de l'exonération

49.L'exonération prévue à l'article 1466 A I quinquies n'est susceptible de s'appliquer qu'aux établissements situés au 1 er janvier de l'année d'imposition dans le périmètre d'une des ZFU définies au B du 3 de l'article 42 modifié de la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire et dont la liste figure au I bis de l'annexe à la loi n° 96-987 du 14 novembre 1996 relative à la mise en oeuvre du pacte de relance pour la ville.

Leur délimitation précise est fixée par les décrets n° 2004-219 du 12 mars 2004 et n° 2005-557 du 27 mai 2005 (cf. annexes 8 et 9). Les ZFU de seconde génération recouvrent pour partie seulement des ZUS et des ZRU.