B.O.I. N° 120 du 13 JUILLET 2005

INTRODUCTION

1.Dans les zones de redynamisation urbaine (ZRU) et les zones franches urbaines (ZFU) créées par la loi du 14 novembre 1996 relative à la mise en oeuvre du pacte de relance pour la ville (« ZFU de première génération »), les articles 1466 A I ter et 1466 A I quater 1 du code général des impôts prévoient, sous certaines conditions et sauf délibération contraire des collectivités territoriales et des établissements publics de coopération intercommunale dotés d'une fiscalité propre concernés, une exonération de taxe professionnelle de cinq ans en faveur des établissements de moins de 150 salariés implantés dans ces zones au 1 er janvier 1997 ou qui s'y créent, s'y développent ou font l'objet d'un changement d'exploitant depuis cette date.

2.Désormais, dans les ZRU, la possibilité d'entrer dans le régime est prolongée jusqu'au 31 décembre 2008. Dans les ZFU de première génération, le régime d'exonération est, pour les extensions et changements d'exploitant réalisés à compter du 1 er janvier 2002, aligné sur celui en vigueur en ZRU et, pour les créations d'établissement, prolongé 2 jusqu'au 31 décembre 2007.

3.Par ailleurs, les changements d'exploitant réalisés depuis le 1 er janvier 2002 dans les ZRU ou les ZFU au cours d'une période d'exonération ne bénéficient de l'exonération que pour la période restant à courir.

4.La loi n° 2003-710 du 1 er août 2003 d'orientation et de programmation pour la ville et la rénovation urbaine crée 41 nouvelles zones franches urbaines (« ZFU de seconde génération »). Le périmètre de ces zones est fixé par les décrets n° 2004-219 du 12 mars 2004 et n° 2005-557 du 27 mai 2005.

5.L'article 1466 A I quinquies du code général des impôts issu de la même loi étend 3 , à compter du 1 er janvier 2004, le régime d'exonération applicable dans les ZFU de première génération aux établissements existant au 1 er janvier 2004 dans les ZFU de seconde génération, ainsi qu'à ceux qui s'y créent ou s'y étendent entre cette date et le 31 décembre 2008. La loi de finances rectificative pour 2003 n° 2003-1312 du 30 décembre 2003 a aménagé le champ de ce dispositif afin de le rendre conforme au droit communautaire. Ainsi dans les zones franches urbaines de seconde génération, le bénéfice du régime est réservé aux entreprises qui emploient au plus cinquante salariés et qui réalisent un chiffre d'affaires ou ont un total de bilan qui n'excède pas un certain seuil. De plus, certains secteurs d'activités sont exclus du régime et, s'agissant des sociétés, des conditions tenant à la détention du capital sont requises. Enfin, pour les entreprises exonérées dès le 1 er janvier 2004, l'exonération est placée sous la règle « de minimis » et régie par le Règlement (CE) n° 69/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides de minimis.

6.Les établissements existant dans les ZRU ou ZFU de première génération au 1 er janvier 1997 ou y ayant réalisé, entre cette date et le 31 décembre 2001, une opération ouvrant droit à exonération, ainsi que ceux qui se créent dans les ZFU de première génération avant le 31 décembre 2007, bénéficient d'une sortie sur trois ans de ce régime d'exonération par application, à l'issue de la période d'exonération, d'un abattement annuel décroissant sur la base nette imposable.

7.Cet abattement s'applique de plein droit, sauf délibération contraire des collectivités territoriales et des établissements publics de coopération intercommunale dotés d'une fiscalité propre concernés et constitue une aide d'Etat placée sous la règle « de minimis » précitée.

8.Cet abattement dégressif s'applique également à l'issue de la période d'exonération des établissements existant dans les ZFU de seconde génération au 1 er janvier 2004 ou y ayant réalisé entre cette date et le 31 décembre 2008 une opération ouvrant droit à exonération (création ou extension d'établissement).

9.Cependant, pour les entreprises de moins de cinq salariés, la durée de cet abattement est portée à neuf ans pour leurs établissements bénéficiant du régime d'exonération propre aux ZFU de première et seconde génération.

La présente instruction a pour objet de commenter ces dispositions.

10.Sauf mention contraire, les articles cités sont ceux du code général des impôts et de ses annexes. Les zones franches urbaines créées par la loi du 14 novembre 1996 relative à la mise en oeuvre du pacte de relance pour la ville seront dénommées « ZFU de première génération ». Celles créées par la loi n° 2003-710 du 1 er août 2003 d'orientation et de programmation pour la ville et la rénovation urbaine seront désignées « ZFU de seconde génération ». Les termes « ZFU » san s autre mention désignent les deux catégories de ZFU.

SECTION 1 : RÉGIME D'EXONÉRATION APPLICABLE DANS LES ZONES DE REDYNAMISATION URBAINE ET LES ZONES FRANCHES URBAINES

Un tableau figurant en annexe 3 récapitule les conditions à remplir pour bénéficier des exonérations propres aux régimes ZRU et ZFU.

A. DISPOSITIONS COMMUNES AUX ZRU ET AUX ZFU

I. Date de réalisation de l'opération

11.La date de réalisation de l'opération est la date à laquelle à la fois :

- le contribuable dispose des installations nécessaires à l'exercice de son activité professionnelle (en cas d'extension d'établissement, il convient de retenir la date à laquelle il dispose des nouvelles installations pour l'exercice de son activité professionnelle ou, si elle est antérieure, la date à laquelle les nouveaux emplois ayant contribué à l'augmentation des bases de taxe professionnelle sont créés dans l'établissement) ;

- le contribuable réalise des opérations liées à son activité professionnelle.

12.Pour les entreprises assujetties à la taxe sur la valeur ajoutée, la date de début d'activité est mentionnée sur la déclaration d'existence souscrite, en application de l'article 286, dans les quinze jours du début d'activité. Toutefois, le service peut établir la date réelle de création d'un établissement en fonction d'éléments révélant que la création est intervenue à une autre date : disposition par l'entreprise d'immobilisations nécessaires à l'exercice de son activité et réalisation d'opérations liées à cette activité (en ce sens, voir CE 15 avril 1991, n° 79 278 ; CE 14 avril 1995, n° 135 659 ; CE 3 décembre 1999, n° 202 506 ; CAA Paris 16 mai 2000, n° 97.3476 et CE 28 juillet 2000, n° 198 188).

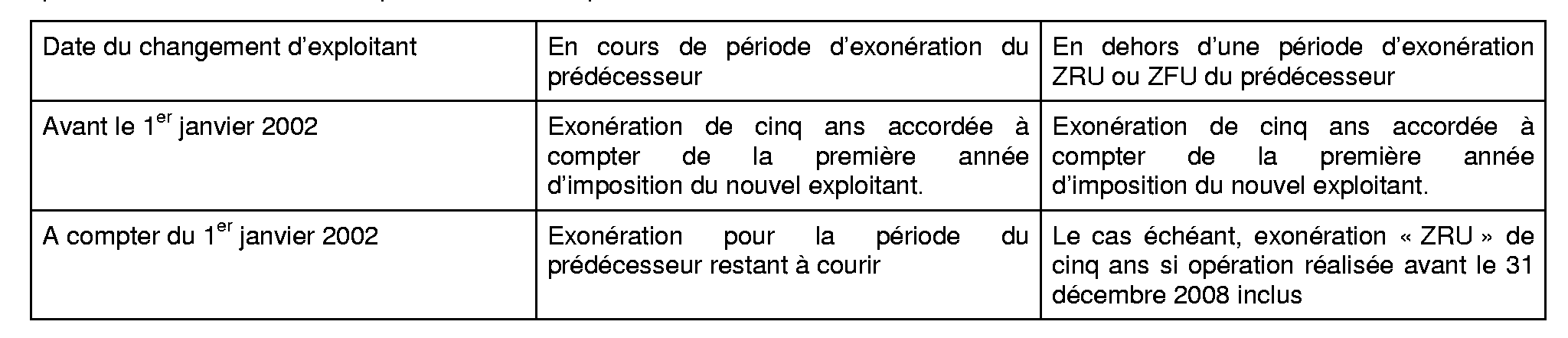

II. Exonération prévue en cas de changement d'exploitant

13.L'article 17 IV de la loi de finances pour 2002 prévoit que l'exonération de taxe professionnelle prévue à l'article 1466 A I ter dont bénéficie un établissement qui fait, à compter du 1 er janvier 2002, l'objet d'un changement d'exploitant au cours d'une période d'exonération ouverte au titre du dispositif ZRU, est maintenue au bénéfice du nouvel exploitant pour la période restant à courir et dans les conditions prévues pour le prédécesseur. Cette disposition s'applique également en cas de changement d'exploitant dans les ZFU, avec maintien du régime d'exonération propre à la zone (ZFU de première ou seconde génération).

14.Ainsi, si l'ancien exploitant était exonéré au titre d'une extension d'établissement, le nouvel exploitant est susceptible d'être exonéré, pendant la période restant à courir jusqu'à l'expiration de l'exonération de cinq ans entamée par le cédant, d'une part à hauteur des éléments repris ayant contribué à l'extension de l'établissement initialement exonéré et d'autre part, au titre de ses propres extensions ultérieures si elles ont lieu avant la troisième année de la période d'exonération et avant la date limite d'entrée dans le dispositif. Cette exonération est, éventuellement, complétée par l'abattement dégressif applicable dans la zone.

15.Les changements d'exploitant réalisés à compter du 1 er janvier 2002 et jusqu'au 31 décembre 2008, en dehors d'une période d'exonération à 100 % au titre des articles 1466 A I ter, I quater et I quinquies continuent d'ouvrir droit à une période d'exonération de cinq ans au titre de l'article 1466 A I ter si les autres conditions prévues à cet article sont, par ailleurs, remplies.

16.Toutefois, en cas de changement d'exploitant au cours d'une année N, une délibération s'opposant au principe de l'exonération prise avant le 1 er octobre de cette même année a pour effet de supprimer l'exonération du nouvel exploitant pour la période restant à courir.

Exemple :

Un établissement se crée en mai 1998 et bénéficie de l'exonération de taxe professionnelle prévue à l'article 1466 A I ter à compter de 1999 pour une durée de cinq ans.

Il fait l'objet d'un changement d'exploitant le 1 er mars 2000. Le nouvel exploitant (B) peut bénéficier de l'exonération de taxe professionnelle prévue au même article pour une nouvelle période de cinq ans à compter de 2001 si aucune délibération s'opposant à l'exonération n'est intervenue avant le 1 er juillet 2000.

Le même établissement fait ensuite l'objet d'un nouveau changement d'exploitant le 1 er septembre 2003. L'exonération est maintenue pour le nouvel exploitant (C) dans les conditions prévues pour le prédécesseur (B) pour la période restant à courir : l'exploitant C bénéficie donc de l'exonération pour les années 2004 et 2005 à condition toutefois qu'aucune délibération s'opposant au principe de l'exonération ne soit intervenue avant le 1 er octobre 2003 (cette délibération s'opposerait également à l'exonération des établissements créés ou qui ont fait l'objet d'une extension d'établissement en 2003).

III. Location d'un fonds de commerce ou d'une clientèle libérale

17.La mise en location d'un fonds de commerce ou d'une clientèle libérale s'analyse pour le bailleur du fonds ou de la clientèle comme la poursuite de son activité sous une autre forme. Pour le preneur, il s'agit de la reprise d'une activité.

18.En conséquence, en cas de mise en location d'un fonds de commerce ou d'une clientèle libérale à compter du 1 er janvier 2002, dans l'hypothèse où l'activité précédemment exercée par le bailleur du fonds ou de la clientèle et celle exercée par le preneur répondent à toutes les autres conditions pour bénéficier du régime, l'établissement continue à bénéficier de l'exonération pour la période restant à courir et dans les conditions prévues lorsque l'activité était exercée par le bailleur du fonds ou de la clientèle. Il en est de même du bailleur s'il est imposé, au titre de cette activité, en zone éligible.

IV. Cas des professionnels en contrat de collaboration ou de remplacement

19.Il est admis, en matière d'impôt sur les bénéfices, que les conditions d'admission au régime et les modalités d'exonération des professionnels en contrat de collaboration ou de remplacement suivent celles applicables au professionnel titulaire auquel ils sont liés.

20.Ainsi, l'appartenance au champ d'application du régime du professionnel titulaire conditionne celle du collaborateur ou remplaçant. De même, les modalités d'exonération dégressive applicables au titulaire sont transposables au collaborateur ou remplaçant (cf. BOI 4 A-8-04 n° 17 et s. ).

21.Toutefois, aucune conséquence de cet assouplissement ne peut en être tirée en matière de taxe professionnelle. En effet, l'éligibilité aux exonérations de taxe professionnelle doit être examinée en fonction de la situation propre du redevable au regard des conditions requises.

22.Ainsi, les médecins remplaçants sont susceptibles de bénéficier de l'une des exonérations de taxe professionnelle prévues en ZRU ou ZFU, alors même que tout ou partie de leur activité de remplacement serait effectuée en dehors de la zone, dès lors que leur domicile, qui est leur lieu d'imposition à la taxe professionnelle, est situé dans une ZRU ou une ZFU (cf. BOI 6 E-10-98 ).