B.O.I. N° 155 du 6 OCTOBRE 2004

B. NOUVELLES PRECISIONS SUR LES CONDITIONS D'APPLICATION DU REGIME

Il a paru utile de préciser les deux situations suivantes compte tenu de leur portée générale.

I. Location d'un fonds de commerce ou d'une clientèle libérale

16.Pour l'examen de l'éligibilité au régime des ZFU, la mise en location d'un fonds de commerce ou d'une clientèle libérale s'analyse pour le bailleur comme la poursuite de son activité sous une autre forme.

Pour le preneur, il s'agit de la reprise d'une activité.

En conséquence, dans l'hypothèse où l'activité précédemment exercée par le bailleur et celle exercée par le preneur répondent à toutes les autres conditions pour bénéficier du régime, le bailleur continue à bénéficier des allégements et le preneur est éligible au régime dans le cadre de la reprise d'une activité en ZFU.

Le régime s'applique pour la durée du dispositif restant à courir pour les deux parties et chacun pour ce qui le concerne, le plafond d'exonération s'appliquant distinctement pour chaque contribuable.

II. Cas des professionnels en contrat de collaboration ou de remplacement

17.Les conditions d'admission au régime et les modalités d'exonération des professionnels en contrat de collaboration ou de remplacement suivent celles applicables au professionnel titulaire auquel ils sont liés.

18.Ainsi, l'appartenance au champ d'application du régime du professionnel titulaire conditionne celle du collaborateur ou remplaçant. De même, les modalités d'exonération dégressive applicables au titulaire sont transposables au collaborateur ou remplaçant.

19.Dans le cas où un contribuable est lié à plusieurs professionnels titulaires, seuls les bénéfices retirés des collaborations ou des remplacements de titulaires entrant dans le champ d'application du régime sont susceptibles d'être exonérés.

20.La solution concernant les médecins remplaçants figurant dans la doctrine administrative (DB 4 A 2141, n° 122 , du 9 mars 2001) est donc rapportée.

21.Ces dispositions sont applicables aux contrôles et procédures contentieuses en cours à la date de publication de la présente instruction.

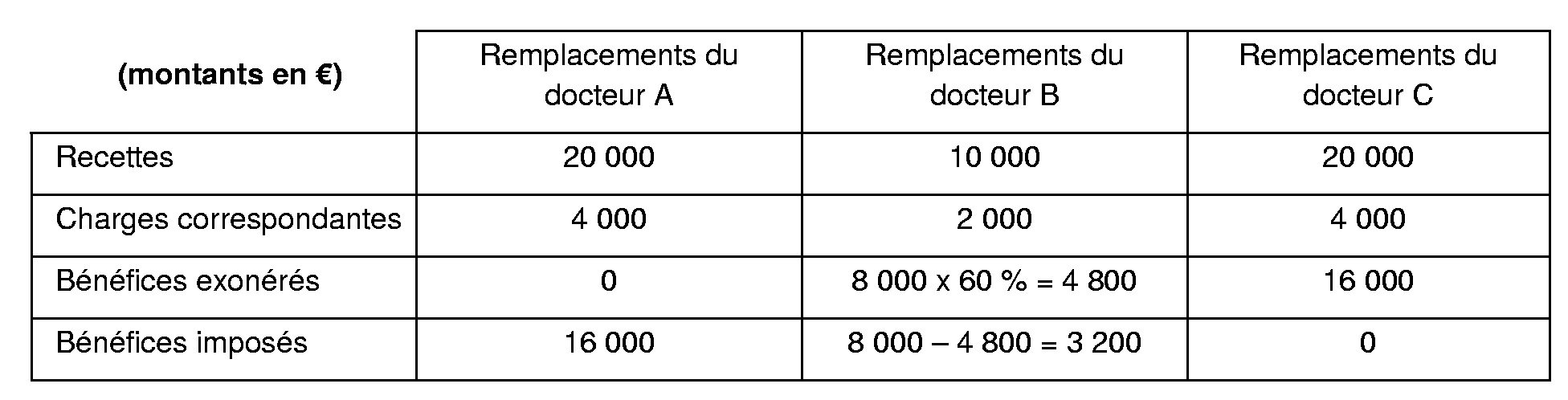

22. Exemple :

Hypothèses

Un médecin effectue en 2004 des remplacements pour trois confrères, les docteurs A, B et C.

Les praticiens exercent habituellement dans leur cabinet respectif.

Seul le cabinet du docteur A est situé hors ZFU.

Le docteur B, installé dans une ZFU depuis le 1 er janvier 1998, bénéficie de l'exonération dégressive au taux de 60 % au titre de 2004.

Le docteur C, implanté dans une ZFU depuis 2002, bénéficie en 2004 de l'exonération au taux de 100 %.

Solution

Au titre de 2004, le résultat fiscal du médecin remplaçant est le suivant sachant que le total de ses charges annuelles s'élève à 10 000 € :

Remarque : les charges correspondant aux divers remplacements peuvent être déterminées selon la situation réelle ou, comme ici, au prorata des recettes. Par exemple, les charges relatives aux recettes des remplacements du docteur A sont : 10 000 x [20 000 / (20 000 + 10 000 + 20 000)] = 4 000 €.