B.O.I. N° 27 DU 1ER AVRIL 2011

Section 2 :

Obligations déclaratives de l'établissement public Réseau ferré de France

148.L'article 1649 A ter prévoit que l'établissement public Réseau ferré de France (RFF) déclare chaque année à l'administration des impôts les entreprises de transport ferroviaire ayant réservé des sillons-kilomètres pour des opérations de transport de voyageurs l'année précédente et le nombre de sillons-kilomètres ainsi réservés répartis par région.

Un sillon-kilomètre correspond au trajet réservé sur une ligne ferroviaire à un horaire donné auprès de l'établissement public Réseau ferré de France par une entreprise de transport ferroviaire.

149.En application de l'article 328 N de l'annexe III cette déclaration indique :

- l'identification des entreprises de transport ferroviaire ayant réservé des sillons-kilomètres pour des opérations de transport de voyageurs l'année précédente : dénomination sociale, adresse complète et numéro d'identité attribué le cas échéant par l'Institut national de la statistique et des études économiques (INSEE) ;

- le nombre de sillons-kilomètres réservés l'année précédente pour des opérations de transport de voyageurs et répartis par région.

150.Cette déclaration est souscrite au plus tard le 31 mars de chaque année par l'établissement public RFF.

151.Elle est déposée auprès de la direction spécialisée des impôts pour la région Ile-de-France et Paris 41

152.En cas de manquement à ces obligations déclaratives, une amende de 100 € par sillon-kilomètre non déclaré est applicable, avec un montant maximum de 10 000 € (cf. V de l'article 1736).

Section 3 :

Obligations déclaratives des propriétaires de transformateurs électriques faisant l'objet d'un contrat de concession

153.En application de l'article 1649 A quater 42 , le propriétaire de transformateurs électriques imposables mentionnés au III de l'article 1519 G qui font l'objet d'un contrat de concession (cf. n° 46 ) dépose, auprès du service des impôts des entreprises dont relève l'installation, au plus tard le deuxième jour ouvré suivant le 1 er mai de chaque année, une déclaration spécifique au moyen d'un support papier ou dématérialisé dont les caractéristiques sont fixées par l'administration.

154.Cette déclaration mentionne :

- l'identification du concessionnaire : dénomination sociale, adresse complète et numéro d'identité attribué, le cas échéant, conformément aux dispositions du second alinéa de l'article R. 123-221 du code de commerce ;

- le nombre de transformateurs électriques par commune qui font l'objet d'un contrat de concession ;

- la tension en amont des transformateurs qui font l'objet d'un contrat de concession.

155.Les manquements à cette obligation déclarative sont sanctionnés, en application du VI de l'article 1736, par une amende de 1 000 € par transformateur non déclaré, qui ne peut excéder 10 000 €.

Section 4 :

Obligations de paiement des redevables

156.L'IFER suit le régime applicable à la cotisation foncière des entreprises (CFE) en matière de contrôle, recouvrement, contentieux, garanties, sûretés et privilèges.

157.Par conséquent, les impositions prévues aux articles 1519 D, 1519 E, 1519 F, 1519 G, 1519 H, 1519 HA, 1599 quater A, 1599 quater A bis et 1599 quater B sont exigibles à compter de la même date que celle fixée pour la CFE due au titre de la même année, soit au plus tard le 15 décembre de l'année d'imposition.

158.A titre exceptionnel, au titre de l'année d'imposition 2010, l'imposition forfaitaire sur les transformateurs électriques (article 1519 G), sur certains matériels roulants utilisés sur les lignes de transport en commun de voyageurs en Ile-de-France (article 1599 quater A bis) et sur les répartiteurs principaux (article 1599 quater B), suivent le même régime que la taxe foncière sur les propriétés bâties (TFPB) et sont donc exigibles à compter de la même date que celle fixée pour la TFPB, soit 30 jours après la date de mise en recouvrement du rôle.

Section 5 :

Pénalités applicables

159.Les infractions relatives à la déclaration d'IFER entraînent l'application des majorations pour défaut, retard ou insuffisance de déclaration mentionnées aux articles 1728 à 1729 A.

160.En outre, l'intérêt de retard prévu à l'article 1727, qui ne présente pas le caractère d'une sanction, est applicable dans les conditions de droit commun.

161.Le retard de paiement de l'IFER entraîne l'application de la majoration de 10 % prévue à l'article 1730.

162.Le recouvrement de ces pénalités est assuré et suivi contre tous les débiteurs tenus au paiement de l'imposition ou déclarés solidaires par le code général des impôts pour le paiement de celles-ci, conformément aux règles applicables, selon les cas, à la CFE ou à la TFPB.

CHAPITRE 4 :

RECLAMATIONS CONTENTIEUSES ET DROIT DE REPRISE DE L'ADMINISTRATION FISCALE

Section 1 :

Réclamations contentieuses

163.Les règles applicables aux réclamations contentieuses sont celles prévues pour la CFE ou la TFPB.

164.La réclamation doit être adressée à l'administration fiscale avant l'expiration du délai général de réclamation prévu par l'article R* 196-2 du livre des procédures fiscales ou, le cas échéant, avant l'expiration du délai prévu par l'article R* 196-3 du même livre.

Section 2 :

Droit de reprise de l'administration fiscale

165.Le contrôle des composantes de l'IFER s'exerce comme en matière de CFE.

166.Ainsi, les omissions ou erreurs constatées concernant ces composantes peuvent être réparées par l'administration dans le délai de reprise prévu à l'article L. 174 du livre des procédures fiscales. Sous réserve des cas particuliers visés au second alinéa de cet article, le délai de reprise de l'administration expire donc le 31 décembre de la troisième année suivant celle au titre de laquelle l'imposition est due.

Par exception, au titre de l'année d'imposition 2010, conformément aux articles 1519 G, 1599 quater A bis et 1599 quater B du code général des impôts, le contrôle des composantes de l'IFER mentionnées à ces articles s'exerce comme en matière de taxe foncière sur les propriétés bâties.

Les omissions, erreurs ou insuffisances concernant ces composantes peuvent donc être réparées dans le délai de reprise prévu à l'article L. 173 du livre des procédures fiscales, soit jusqu'au 31 décembre de l'année suivant celle au titre de laquelle l'imposition est due.

Section 3 :

Procédure d'imposition

167.Au titre de l'année 2010, l'IFER due est perçue au profit du budget général de l'Etat. La procédure de rectification contradictoire prévue à l'article L. 55 du livre des procédures fiscales sera donc appliquée en cas de rehaussement de l'IFER due au titre de cette même année.

CHAPITRE 5 :

AFFECTATION DU PRODUIT DE L'IFER

Section 1 :

Collectivités et organismes bénéficiaires

168.Au titre de l'année 2010, l'imposition forfaitaire sur les entreprises de réseaux prévue à l'article 1635-0 quinquies ainsi qu'un prélèvement supplémentaire de 1,5 % du montant de l'IFER sont perçus au profit du budget général de l'Etat.

169.A compter de l'année 2011, le produit de l'imposition forfaitaire sur les entreprises de réseaux est affecté de la manière suivante :

Collectivités territoriales et EPCI à fiscalité propre bénéficiaires de l'IFER

170.Le produit de la composante de l'IFER sur certains matériels roulants utilisés sur les lignes de transport en commun de voyageurs en Ile-de-France (article 1599 quater A bis) est affecté à l'établissement public de la Société du Grand Paris.

Comme indiqué au paragraphe 71 , le produit de la contribution additionnelle à la composante de l'IFER sur les stations radioélectriques (article 235 ter Z) est perçu au profit d'un fonds chargé de la répartition de ce produit entre l'Agence nationale de sécurité sanitaire de l'alimentation, de l'environnement et du travail (ANSES) et l'Agence de services et de paiement (ASP).

171.Par ailleurs, à compter de l'année 2011, en contrepartie des frais de dégrèvement et de non-valeurs et des frais d'assiette et de recouvrement qu'il prend à sa charge, l'Etat perçoit respectivement 2 % et 1 % du montant de l'IFER (article 1641).

Section 2 :

Cas particulier de l'IFER sur le matériel ferroviaire roulant utilisé sur le réseau ferré national pour les opérations de transport de voyageurs

172.L'imposition prévue à l'article 1599 quater A est répartie entre les régions en fonction du nombre de sillons-kilomètres réservés l'année qui précède l'année d'imposition par les entreprises de transport ferroviaire auprès de l'établissement public Réseau ferré de France.

Le calcul est effectué de la manière suivante :

CHAPITRE 6 :

ENTREE EN VIGUEUR

173.Ces nouvelles dispositions s'appliquent, sauf précision contraire, à compter des impositions établies au titre de 2010.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

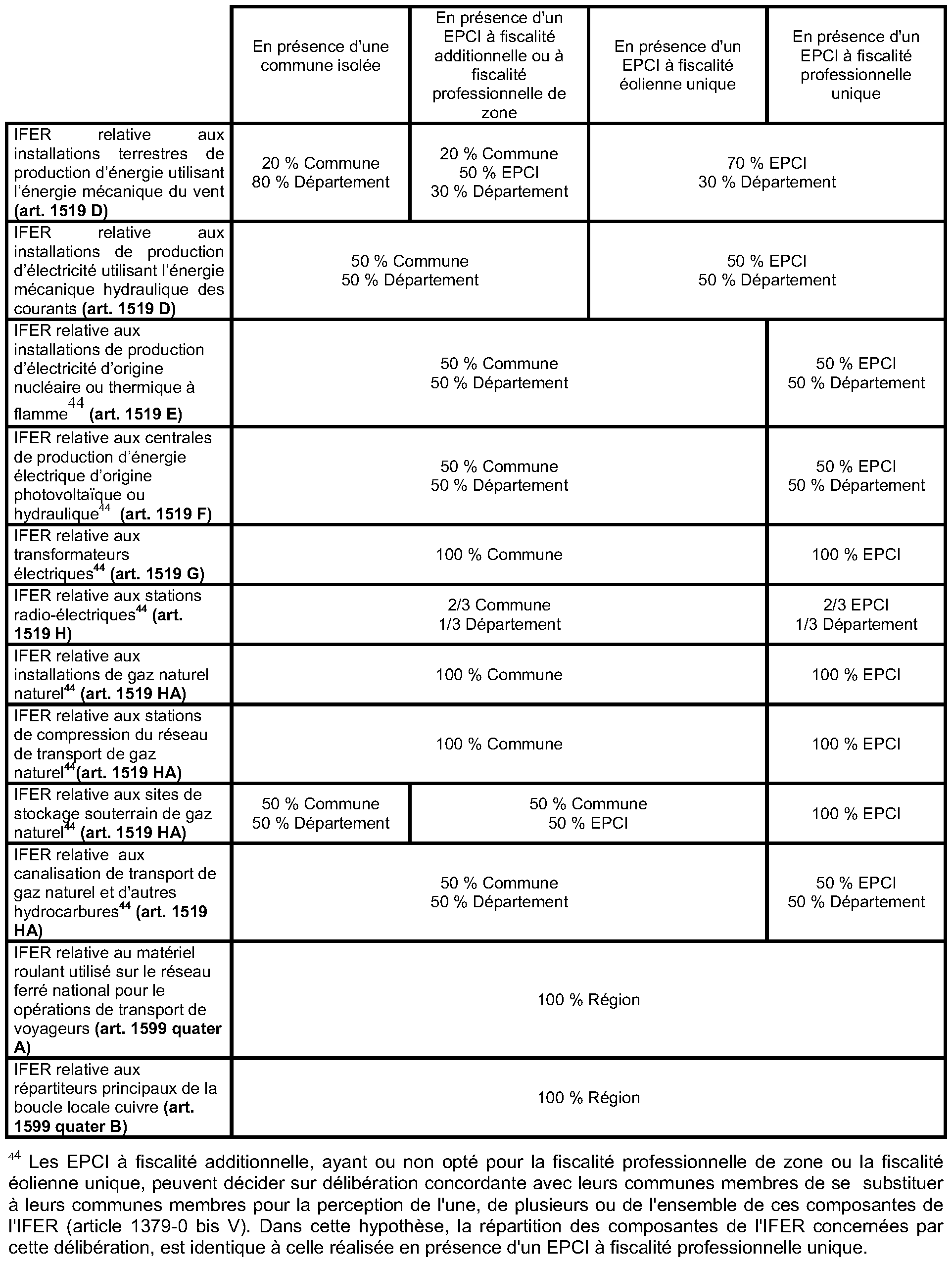

Annexe 1

Tableau récapitulatif des composantes de l'imposition

•

Annexe 2

Extrait de l'article 2 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010

3. Instauration d'une imposition forfaitaire sur les entreprises de réseaux

3. 1. Avant l'article 1635 quinquies du code général des impôts, il est inséré un article 1635-0 quinquies ainsi rédigé :

« Art. 1635-0 quinquies.- Il est institué au profit des collectivités territoriales ou de leurs établissements publics de coopération intercommunale une imposition forfaitaire sur les entreprises de réseaux. Cette imposition est déterminée dans les conditions prévues aux articles 1519 D, 1519 E, 1519 F, 1519 G, 1519 H, 1599 quater A et 1599 quater B. »

3. 2. Après l'article 1519 C du même code, sont insérés cinq articles 1519 D, 1519 E, 1519 F, 1519 G et 1519 H ainsi rédigés :

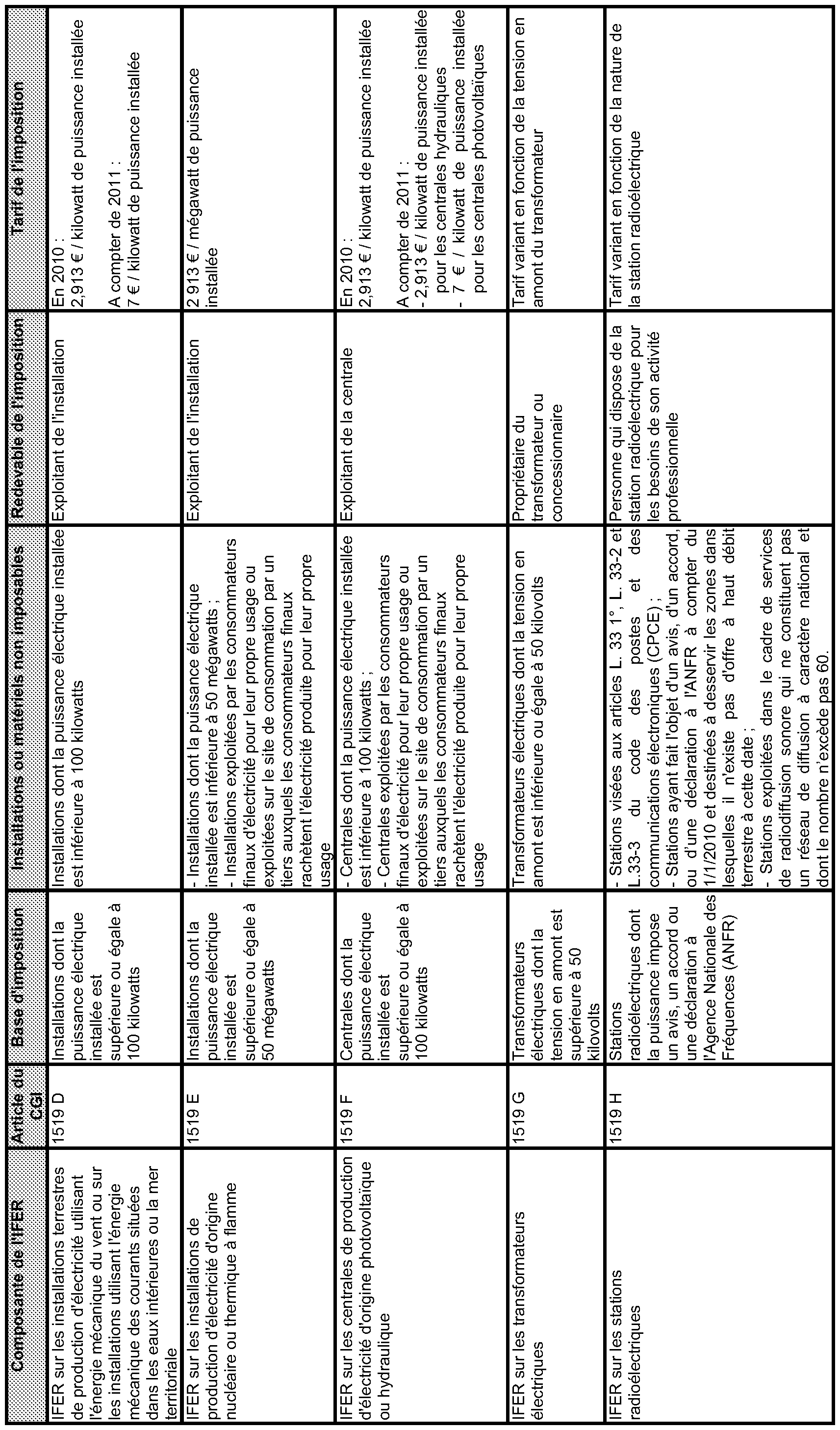

« Art. 1519 D.-I. ― L'imposition forfaitaire mentionnée à l'article 1635-0 quinquies s'applique aux installations terrestres de production d'électricité utilisant l'énergie mécanique du vent et aux installations de production d'électricité utilisant l'énergie mécanique hydraulique des courants situées dans les eaux intérieures ou dans la mer territoriale, dont la puissance électrique installée au sens de la loi n° 2000-108 du 10 février 2000 relative à la modernisation et au développement du service public de l'électricité est supérieure ou égale à 100 kilowatts.

« II. ― L'imposition forfaitaire est due chaque année par l'exploitant de l'installation de production d'électricité au 1er janvier de l'année d'imposition.

« III. ― Le tarif annuel de l'imposition forfaitaire est fixé à 2, 913 EUR par kilowatt de puissance installée au 1er janvier de l'année d'imposition.

« IV. ― Le redevable de la taxe déclare, au plus tard le deuxième jour ouvré suivant le 1 er mai de l'année d'imposition :

« a) Le nombre d'installations de production d'électricité utilisant l'énergie mécanique du vent par commune et, pour chacune d'elles, la puissance installée ;

« b) Pour chaque commune où est installé un point de raccordement d'une installation de production d'électricité utilisant l'énergie mécanique hydraulique au réseau public de distribution ou de transport d'électricité, le nombre de ces installations et, pour chacune d'elles, la puissance installée.

« En cas de création d'installation de production d'électricité mentionnée au I ou de changement d'exploitant, la déclaration mentionnée au premier alinéa doit être souscrite avant le 1 er janvier de l'année suivant celle de la création ou du changement.

« En cas de cessation définitive d'exploitation d'une installation de production d'électricité mentionnée au I, l'exploitant est tenu d'en faire la déclaration au service des impôts dont dépend l'unité de production avant le 1 er janvier de l'année suivant celle de la cessation lorsque la cessation intervient en cours d'année, ou avant le 1 er janvier de l'année de la cessation lorsque celle-ci prend effet au 1 er janvier.

« Le contrôle, le recouvrement, le contentieux, les garanties, sûretés et privilèges sont régis comme en matière de cotisation foncière des entreprises.

« Art. 1519 E.-I. ― L'imposition forfaitaire mentionnée à l'article 1635-0 quinquies s'applique aux installations de production d'électricité d'origine nucléaire ou thermique à flamme dont la puissance électrique installée au sens de la loi n° 2000-108 du 10 février 2000 précitée est supérieure ou égale à 50 mégawatts.

« II. ― L'imposition forfaitaire est due chaque année par l'exploitant de l'installation de production d'électricité au 1er janvier de l'année d'imposition.

« III. ― Le montant de l'imposition forfaitaire est établi en fonction de la puissance installée dans chaque installation. Il est égal à 2 913 EUR par mégawatt de puissance installée au 1 er janvier de l'année d'imposition.

« IV. ― Le redevable de la taxe déclare, au plus tard le deuxième jour ouvré suivant le 1 er mai de l'année d'imposition, le nombre d'installations de production d'électricité d'origine nucléaire ou thermique à flamme et dont la puissance électrique installée est supérieure ou égale à 50 mégawatts par commune et, pour chacune d'elles, la puissance électrique installée.

« Le contrôle, le recouvrement, le contentieux, les garanties, sûretés et privilèges sont régis comme en matière de cotisation foncière des entreprises.

« Art. 1519 F.-I. ― L'imposition forfaitaire mentionnée à l'article 1635-0 quinquies s'applique aux centrales de production d'énergie électrique d'origine photovoltaïque ou hydraulique, à l'exception de celles mentionnées à l'article 1519 D, dont la puissance électrique installée au sens de la loi n° 2000-108 du 10 février 2000 précitée est supérieure ou égale à 100 kilowatts.

« L'imposition mentionnée au présent I n'est pas due au titre des centrales exploitées pour son propre usage par un consommateur final d'électricité ou exploitées sur le site de consommation par un tiers auquel le consommateur final rachète l'électricité produite pour son propre usage.

« II. ― L'imposition forfaitaire est due chaque année par l'exploitant de la centrale de production d'énergie électrique d'origine photovoltaïque ou hydraulique au 1 er janvier de l'année d'imposition.

« Le montant de l'imposition forfaitaire est fixé à 2, 913 EUR par kilowatt de puissance électrique installée au 1er janvier de l'année d'imposition.

« III. ― Le redevable de la taxe déclare, au plus tard le deuxième jour ouvré suivant le 1 er mai de l'année d'imposition, le nombre de centrales de production d'énergie électrique d'origine photovoltaïque ou hydraulique par commune et, pour chacune d'elles, la puissance électrique installée.

« En cas de création de centrale de production d'énergie électrique d'origine photovoltaïque ou hydraulique ou de changement d'exploitant, la déclaration mentionnée à l'alinéa précédent doit être souscrite avant le 1er janvier de l'année suivant celle de la création ou du changement.

« En cas de cessation définitive d'exploitation d'une centrale de production d'énergie électrique d'origine photovoltaïque ou hydraulique, l'exploitant est tenu d'en faire la déclaration au service des impôts dont dépend la centrale de production avant le 1 er janvier de l'année suivant celle de la cessation lorsque la cessation intervient en cours d'année, ou avant le 1 er janvier de l'année de la cessation lorsque celle-ci prend effet au 1 er janvier.

« Le contrôle, le recouvrement, le contentieux, les garanties, sûretés et privilèges sont régis comme en matière de cotisation foncière des entreprises.

« Art. 1519 G.-I. ― L'imposition forfaitaire mentionnée à l'article 1635-0 quinquies s'applique aux transformateurs électriques relevant des réseaux publics de transport et de distribution d'électricité au sens de la loi n° 2000-108 du 10 février 2000 précitée.

« II. ― L'imposition forfaitaire est due par le propriétaire des transformateurs au 1 er janvier de l'année d'imposition. Toutefois, pour les transformateurs qui font l'objet d'un contrat de concession, l'imposition est due par le concessionnaire.

« Les sociétés coopératives agricoles et leurs unions qui se consacrent à l'électrification mentionnées à l'article 1451 sont exonérées de l'imposition mentionnée au I au titre de l'année 2010.

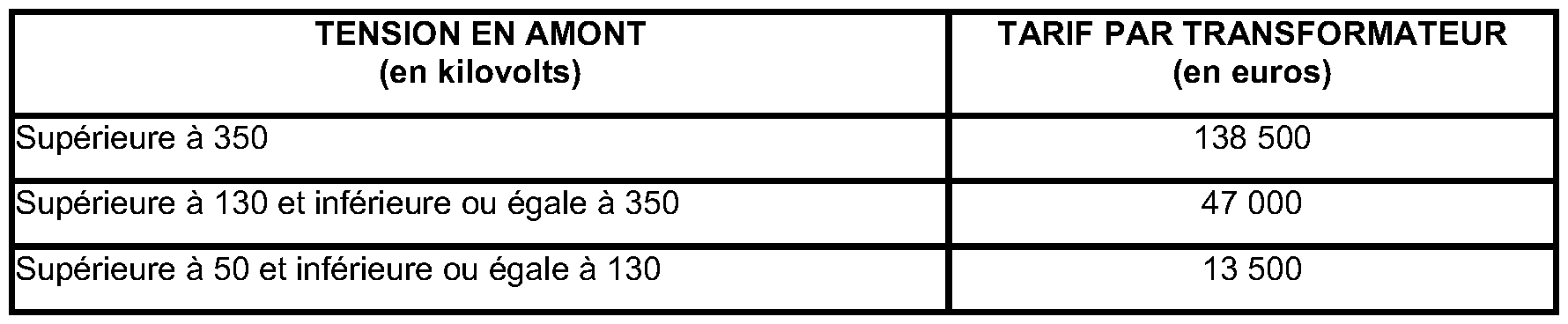

« III. ― Le montant de l'imposition est fixé en fonction de la tension en amont des transformateurs au 1 er janvier de l'année d'imposition selon le barème suivant :

« La tension en amont s'entend de la tension électrique en entrée du transformateur.

« IV. ― Le redevable de la taxe déclare, au plus tard le deuxième jour ouvré suivant le 1 er mai de l'année d'imposition, le nombre de transformateurs électriques par commune et, pour chacun d'eux, la tension en amont.

« Le contrôle, le recouvrement, le contentieux, les garanties, sûretés et privilèges sont régis comme en matière de taxe foncière sur les propriétés bâties.

« Art. 1519 H.-I. ― L'imposition forfaitaire mentionnée à l'article 1635-0 quinquies s'applique aux stations radioélectriques dont la puissance impose un avis, un accord ou une déclaration à l'Agence nationale des fréquences en application de l'article L. 43 du code des postes et des communications électroniques, à l'exception des stations appartenant aux réseaux mentionnés au 1° de l'article L. 33 et à l'article L. 33-2 du même code, ainsi que des installations visées à l'article L. 33-3 du même code.

« II. ― L'imposition forfaitaire est due chaque année par la personne qui dispose pour les besoins de son activité professionnelle des stations radioélectriques au 1 er janvier de l'année d'imposition.

« III. ― Le montant de l'imposition forfaitaire est fixé à 1 530 EUR par station radioélectrique dont le redevable dispose au 1er janvier de l'année d'imposition. Ce montant est réduit de moitié pour les stations ayant fait l'objet d'un avis, d'un accord ou d'une déclaration à l'Agence nationale des fréquences à compter du 1 er janvier 2010 et assurant la couverture par un réseau de radiocommunications mobiles de zones, définies par voie réglementaire, qui n'étaient couvertes par aucun réseau de téléphonie mobile à cette date. Les stations ayant fait l'objet d'un avis, d'un accord ou d'une déclaration à l'Agence nationale des fréquences à compter du 1 er janvier 2010 et destinées à desservir les zones dans lesquelles il n'existe pas d'offre haut débit terrestre à cette date ne sont pas imposées.

« Le montant de l'imposition forfaitaire est fixé à 220 EUR par station relevant de la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication dont le redevable dispose au 1er janvier de l'année d'imposition.

« Lorsque plusieurs personnes disposent d'une même station pour les besoins de leur activité professionnelle au 1 er janvier de l'année d'imposition, le montant de l'imposition forfaitaire applicable en vertu du premier alinéa du présent III est divisé par le nombre de ces personnes.

« IV. ― Le redevable de la taxe déclare, au plus tard le deuxième jour ouvré suivant le 1 er mai de l'année d'imposition, le nombre de stations radioélectriques par commune et département.

« Le contrôle, le recouvrement, le contentieux, les garanties, sûretés et privilèges sont régis comme en matière de cotisation foncière des entreprises. »

3. 3. Après l'article 1599 ter E du même code, il est inséré un article 1599 quater A ainsi rédigé :

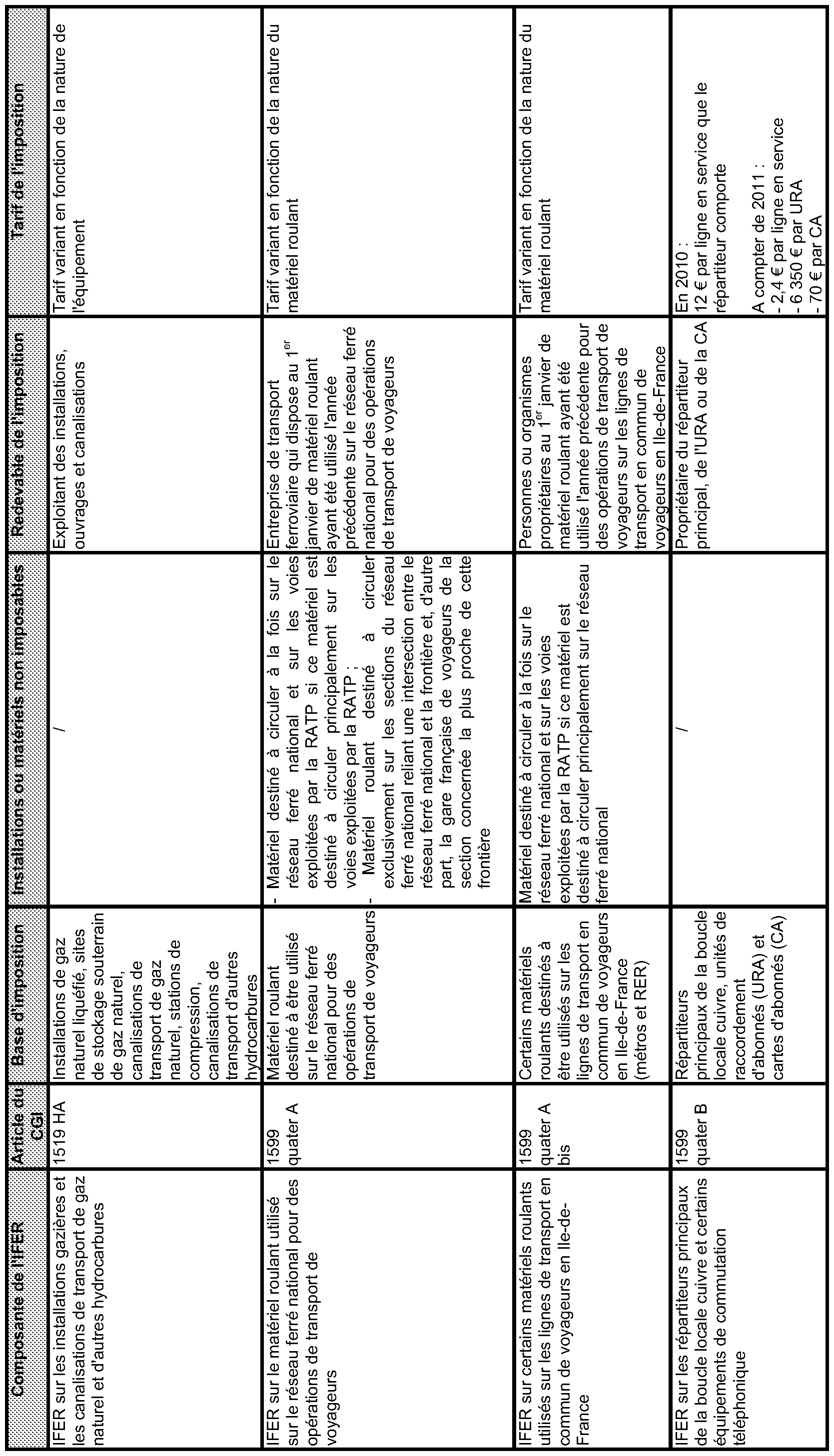

« Art. 1599 quater A.-I. ― L'imposition forfaitaire mentionnée à l'article 1635-0 quinquies s'applique au matériel roulant utilisé sur le réseau ferré national pour des opérations de transport de voyageurs.

« II. ― L'imposition forfaitaire est due chaque année par l'entreprise de transport ferroviaire qui dispose, pour les besoins de son activité professionnelle au 1 er janvier de l'année d'imposition, de matériel roulant ayant été utilisé l'année précédente sur le réseau ferré national pour des opérations de transport de voyageurs.

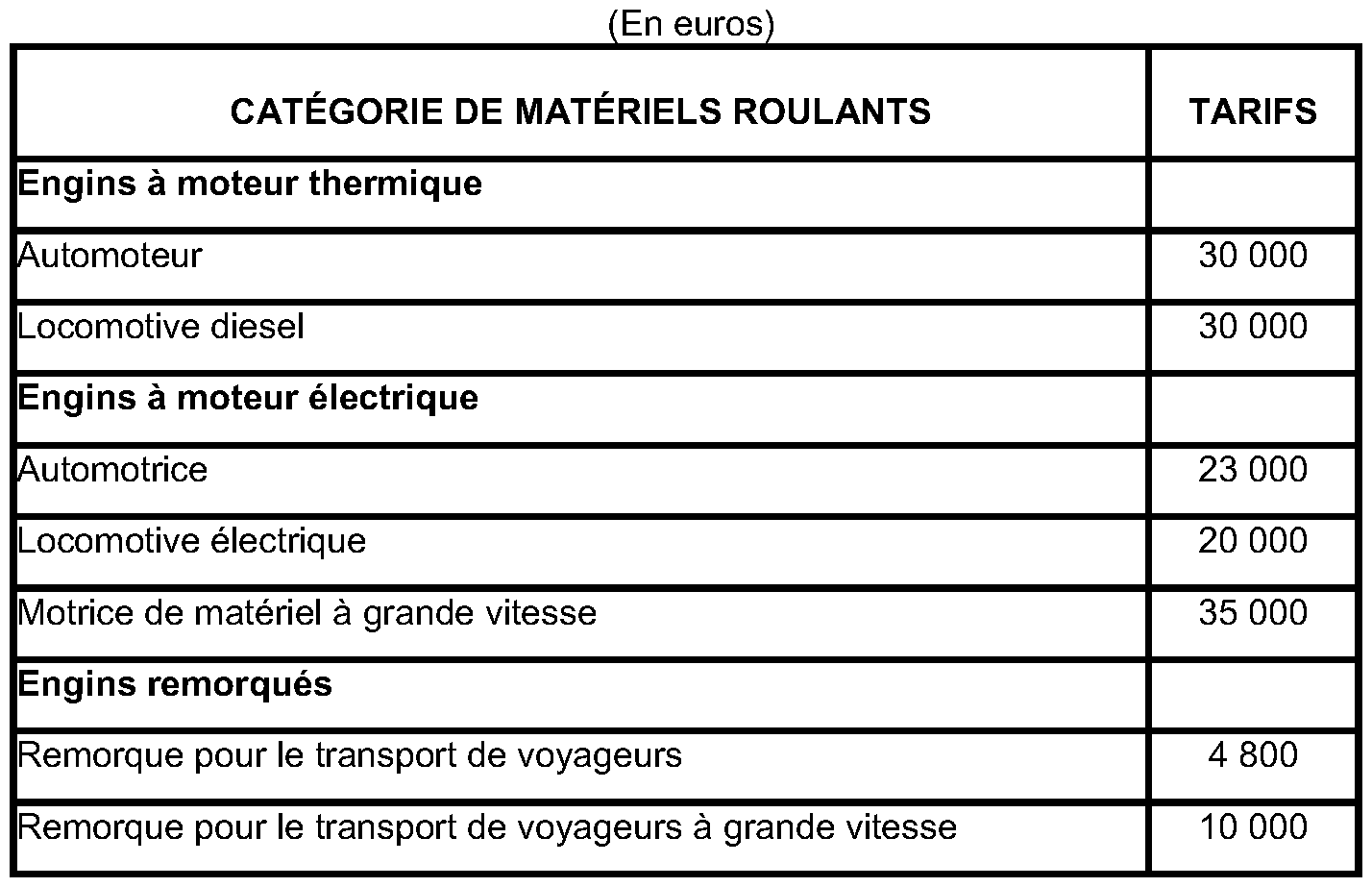

« III. ― Le montant de l'imposition forfaitaire est établi pour chaque matériel roulant en fonction de sa nature et de son utilisation selon le barème suivant :

« Les catégories de matériels roulants sont précisées par arrêté conjoint des ministres chargés du transport et du budget en fonction de leur capacité de traction, de captation de l'électricité, d'accueil de voyageurs et de leur performance.

« Les matériels roulants retenus pour le calcul de l'imposition sont ceux dont les entreprises ferroviaires ont la disposition au 1 er janvier de l'année d'imposition et qui sont destinés à être utilisés sur le réseau ferré national pour des opérations de transport de voyageurs. Par exception, les matériels roulants destinés à être utilisés sur le réseau ferré national pour des opérations de transport international de voyageurs dans le cadre de regroupements internationaux d'entreprises ferroviaires sont retenus pour le calcul de l'imposition des entreprises ferroviaires qui fournissent ces matériels dans le cadre de ces regroupements.

« Lorsque du matériel roulant est destiné à être utilisé à la fois sur le réseau ferré national et sur les lignes de transport en commun de voyageurs mentionnées aux premier et deuxième alinéas de l'article 2 de l'ordonnance n° 59-151 du 7 janvier 1959 relative à l'organisation des transports de voyageurs en Ile-de-France, ce matériel est retenu pour le calcul de l'imposition s'il est destiné à être utilisé principalement sur le réseau ferré national.

« IV. ― Le redevable de la taxe déclare, au plus tard le deuxième jour ouvré suivant le 1 er mai de l'année d'imposition, le nombre de matériels roulants par catégorie.

« Le contrôle, le recouvrement, le contentieux, les garanties, sûretés et privilèges sont régis comme en matière de cotisation foncière des entreprises. »

3. 4. Après l'article 1649 A bis du même code, il est inséré un article 1649 A ter ainsi rédigé :

« Art. 1649 A ter.- L'établissement public Réseau ferré de France déclare chaque année à l'administration des impôts les entreprises de transport ferroviaire ayant réservé des sillons-kilomètres pour des opérations de transport de voyageurs l'année précédente et le nombre de sillons-kilomètres ainsi réservés répartis par région. Cette déclaration s'effectue dans des conditions et délais fixés par décret et sous peine des sanctions prévues au V de l'article 1736.

« Un sillon-kilomètre correspond au trajet réservé sur une ligne ferroviaire à un horaire donné auprès de l'établissement public Réseau ferré de France par une entreprise de transport ferroviaire. »

3. 5.L'article 1736 du même code est complété par un V ainsi rédigé :

« V. ― Les infractions à l'article 1649 A ter font l'objet d'une amende de 100 EUR par sillon-kilomètre non déclaré et qui ne peut excéder 10 000 EUR. »

3. 6. Après l'article 1599 ter E du même code, il est inséré un article 1599 quater B ainsi rédigé :

« Art. 1599 quater B.-I. ― L'imposition forfaitaire mentionnée à l'article 1635-0 quinquies s'applique aux répartiteurs principaux de la boucle locale cuivre au sens du 3° ter de l'article L. 32 du code des postes et des communications électroniques.

« II. ― L'imposition forfaitaire est due chaque année par le propriétaire du répartiteur principal au 1 er janvier de l'année d'imposition.

« III. ― Le montant de l'imposition de chaque répartiteur principal est fonction du nombre de lignes en service qu'il comporte au 1 er janvier de l'année d'imposition. Le tarif de l'imposition par ligne en service est de 12 EUR.

« IV. ― Le redevable de la taxe déclare, au plus tard le deuxième jour ouvré suivant le 1 er mai de l'année d'imposition, le nombre de répartiteurs principaux par région et de lignes en service que chacun comportait au 1 er janvier.

« Le contrôle, le recouvrement, le contentieux, les garanties, sûretés et privilèges sont régis comme en matière de taxe foncière sur les propriétés bâties. »

•