B.O.I. N° 27 DU 1ER AVRIL 2011

II. Redevable

46.L'IFER est due chaque année par le propriétaire, au 1 er janvier de l'année d'imposition, du transformateur électrique. Lorsque ces transformateurs sont concédés, l'IFER est due par le concessionnaire.

47.Les sociétés coopératives agricoles et leurs unions qui se consacrent à l'électrification et qui sont mentionnées à l'article 1451 sont exonérées de l'IFER au titre de la seule année 2010.

B. CALCUL DE L'IMPOSITION

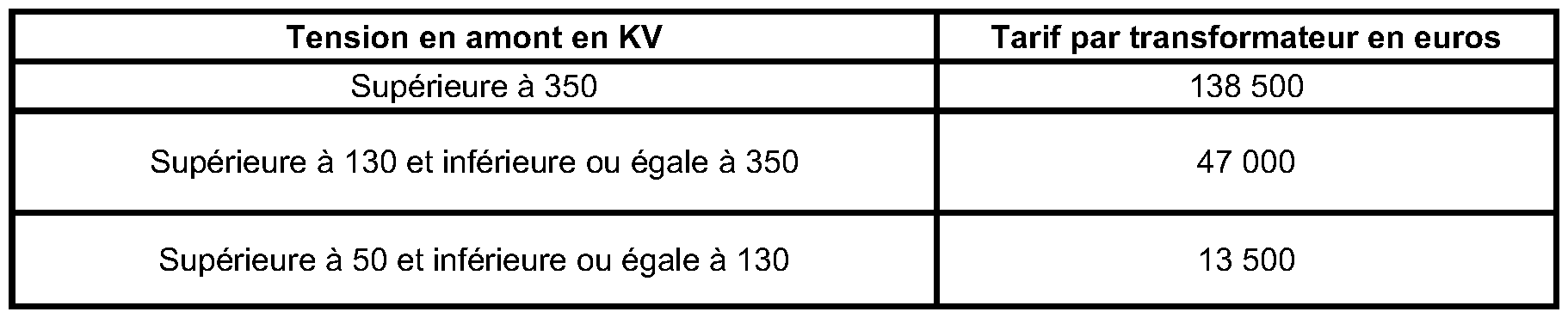

48.Le tarif est fixé en fonction de la tension en amont du transformateur électrique au 1 er janvier de l'année d'imposition. La tension en amont s'entend de la tension électrique en entrée du transformateur. Les transformateurs électriques dont la tension en amont est inférieure ou égale à 50 kilovolts ne sont pas retenus pour le calcul de l'imposition.

49.Les tarifs applicables aux transformateurs électriques sont les suivants :

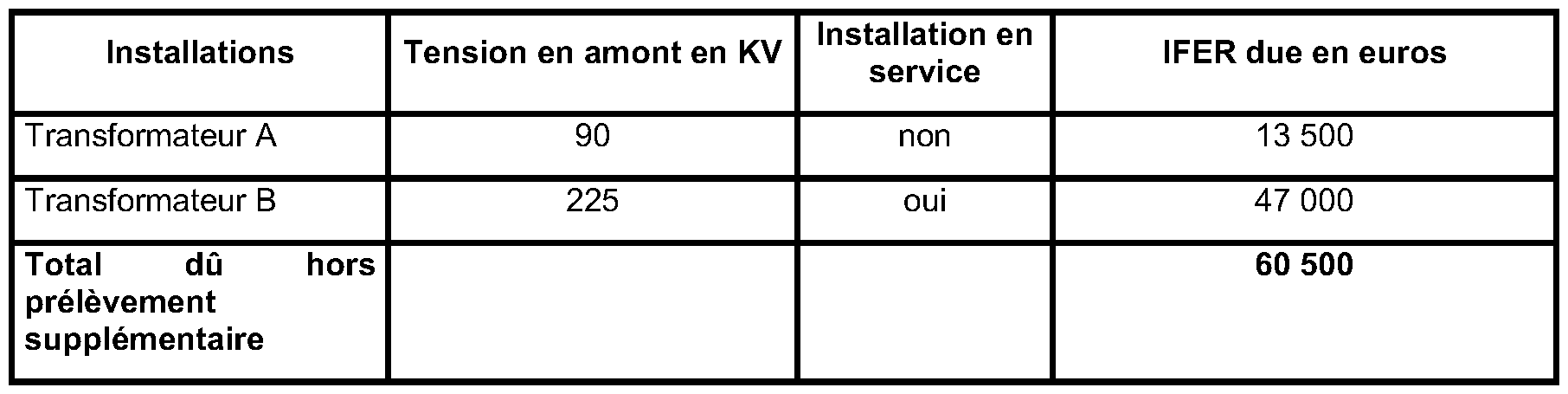

50.Exemple : Soit une entreprise qui est propriétaire au 1 er janvier 2010 des transformateurs suivants :