B.O.I. N° 15 DU 14 FEVRIER 2012

INTRODUCTION

1.L'article 2 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010 institue, à compter des impositions dues au titre de 2010, une cotisation sur la valeur ajoutée des entreprises applicable aux entreprises qui sont situées dans le champ d'application de la cotisation foncière des entreprises et dont le chiffre d'affaires réalisé au cours de la période de référence est supérieur à 152 500 euros.

Les règles relatives à la cotisation sur la valeur ajoutée des entreprises, codifiées aux articles 1586 ter et suivants du code général des impôts, ont été modifiées par l'article 108 de la loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011 (« clause de revoyure » de la réforme de la taxe professionnelle) et par l'article 25 de la loi n° 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010.

2.Seules les personnes physiques ou morales, les sociétés non dotées de la personnalité morale et les fiduciaires pour leur activité exercée en vertu d'un contrat de fiducie qui exercent à titre habituel une activité professionnelle non salariée et dont le chiffre d'affaires est supérieur à 500 000 euros hors taxes doivent acquitter la cotisation sur la valeur ajoutée des entreprises. Toutefois, à compter des impositions dues au titre de 2011, les sociétés dont le chiffre d'affaires est compris entre 152 500 et 500 000 euros et qui sont membres d'un groupe fiscal intégré dont la société mère ne bénéficie pas du taux réduit de l'impôt sur les sociétés et dont le chiffre d'affaires d'ensemble est au moins égal à 500 000 euros doivent également acquitter la cotisation sur la valeur ajoutée des entreprises.

3.Toutes les entreprises situées dans le champ d'application de la cotisation foncière des entreprises et dont le chiffre d'affaires est supérieur à 152 500 euros sont soumises à une obligation déclarative.

4.Les dispositions de l'article 1647 E du code général des impôts afférentes à la cotisation minimale de taxe professionnelle ne sont plus applicables à compter des impositions dues au titre de 2010.

5.La présente instruction commente l'ensemble des règles relatives à la cotisation sur la valeur ajoutée des entreprises, compte tenu des modifications apportées par les textes précités. Toutefois, les règles afférentes au calcul du chiffre d'affaires et de la valeur ajoutée sont exposées dans les instructions administratives 6 E-1-10 du 25 mai 2010 et 6 E-5-11 du 3 juin 2011 (cf. BOI du 3 juin 2010 et du 14 juin 2011).

Par souci de simplification, la taxe professionnelle, la cotisation sur la valeur ajoutée des entreprises et la cotisation foncière des entreprises sont respectivement désignées par les sigles « TP », « CVAE » et « CFE » dans le corps de l'instruction.

Par ailleurs, sauf mention contraire, les articles cités sont ceux du code général des impôts ou de ses annexes.

CHAPITRE 1 :

CHAMP D'APPLICATION

Section 1 :

Entreprises concernées

A. CONDITIONS TENANT A LA QUALITE DE L'ENTREPRISE ET A SON ACTIVITE

6.Sont soumises à la CVAE toutes les personnes physiques ou morales ainsi que les sociétés dénuées de la personnalité morale et les fiduciaires pour leur activité exercée en vertu d'un contrat de fiducie qui exercent une activité située dans le champ d'application de la CFE mentionné aux articles 1447 et 1447 bis, quels que soient :

- leur statut juridique (entrepreneur individuel, société, association, fondation, personne morale de droit public…) ;

- la nature de leur activité (industrielle, commerciale, non commerciale…) ;

- leur situation au regard de l'impôt sur les bénéfices.

Pour plus de précisions sur le champ d'application de la CFE, il est renvoyé à l'instruction administrative 6 E-7-11 du 8 juillet 2011 (cf. BOI du 19 juillet 2011).

7.

L'article 1476, dans sa rédaction en vigueur au 1 er janvier 2011, ne prévoit plus une imposition à la CFE et, par suite, une imposition à la CVAE au nom de chacun des membres des sociétés civiles professionnelles, des sociétés civiles de moyens et des groupements réunissant des membres de professions libérales.

A compter de 2011, ces structures sont redevables en leur nom de la CFE et, le cas échéant, de la CVAE. Néanmoins, les associés de ces structures demeurent imposables à la CVAE en leur nom propre dès lors qu'ils exercent une activité imposable à titre personnel (exemple : associés de SCM).

En revanche, au titre de 2010, les impositions à la CFE et à la CVAE sont dues par chacun des membres, conformément aux dispositions de l'article 1476 dans sa rédaction en vigueur au 31 décembre 2010 (cf. n° 13 ).

8.La CVAE est due par le redevable qui exerce l'activité au 1 er janvier de l'année d'imposition.

Toutefois, en application du 2 du I de l'article 1586 octies, à compter des impositions dues au titre de 2011, en cas d'apport, de fusion, de cession d'activité, de scission d'entreprise ou de transmission universelle du patrimoine mentionnée à l'article 1844-5 du code civil, la CVAE est également due, lorsque l'opération intervient au cours de l'année d'imposition, par le redevable qui, existant ou non au 1 er janvier de l'année, n'exerce aucune activité à cette date et auquel l'activité est transmise. Il s'agit ainsi d'éviter une interruption d'imposition pour les activités transmises qui ont été exercées sans discontinuer.

Exemple 1 : Une entreprise A, créée le 1 er février N, acquiert le 1 er mars N un fonds de commerce exploité jusqu'à cette date par une entreprise B (A et B sont totalement indépendantes et clôturent leurs exercices au 31 décembre). A réalise en N un chiffre d'affaires de 3 millions d'euros et B un chiffre d'affaires de 600 000 euros. B, qui exploite le fonds au 1 er janvier N, est redevable de la CVAE au titre de N. A, qui bénéficie de la cession du fonds au cours de N, est également redevable de la CVAE au titre de N, bien que n'existant pas au 1 er janvier N.

Exemple 2 : Une société C, créée le 1 er octobre N, est sans activité jusqu'au 31 janvier N+1, date à laquelle elle bénéficie de la transmission universelle du patrimoine de la société D. D a clôturé un exercice le 31 décembre N et réalise en N+1 un chiffre d'affaires de 10 000 euros. C clôture son premier exercice le 31 décembre N+1 et réalise en N+1 un chiffre d'affaires de 800 000 euros. D n'est pas assujettie à la CVAE au titre de N+1, son chiffre d'affaires réalisé en N+1 et ramené sur douze mois n'excédant pas 152 500 euros. En revanche, C est assujettie et redevable de la CVAE au titre de N+1, bien que n'ayant aucune activité au 1 er janvier N+1.

9.Cependant, les entreprises totalement exonérées de CFE de plein droit sont également totalement exonérées de CVAE.

Précisions : Les entreprises totalement exonérées de CVAE de plein droit ne sont pas tenues de déposer une déclaration n° 1330-CVAE (cf. n° 145 ) quand bien même leur chiffre d'affaires est supérieur à 152 500 euros. En revanche, les entreprises qui bénéficient d'une exonération totale facultative (c'est-à-dire sur décision des collectivités territoriales concernées) sont tenues de déposer une déclaration n° 1330-CVAE quand leur chiffre d'affaires est supérieur à 152 500 euros (cf. n os 23 , 24 et 150 ).

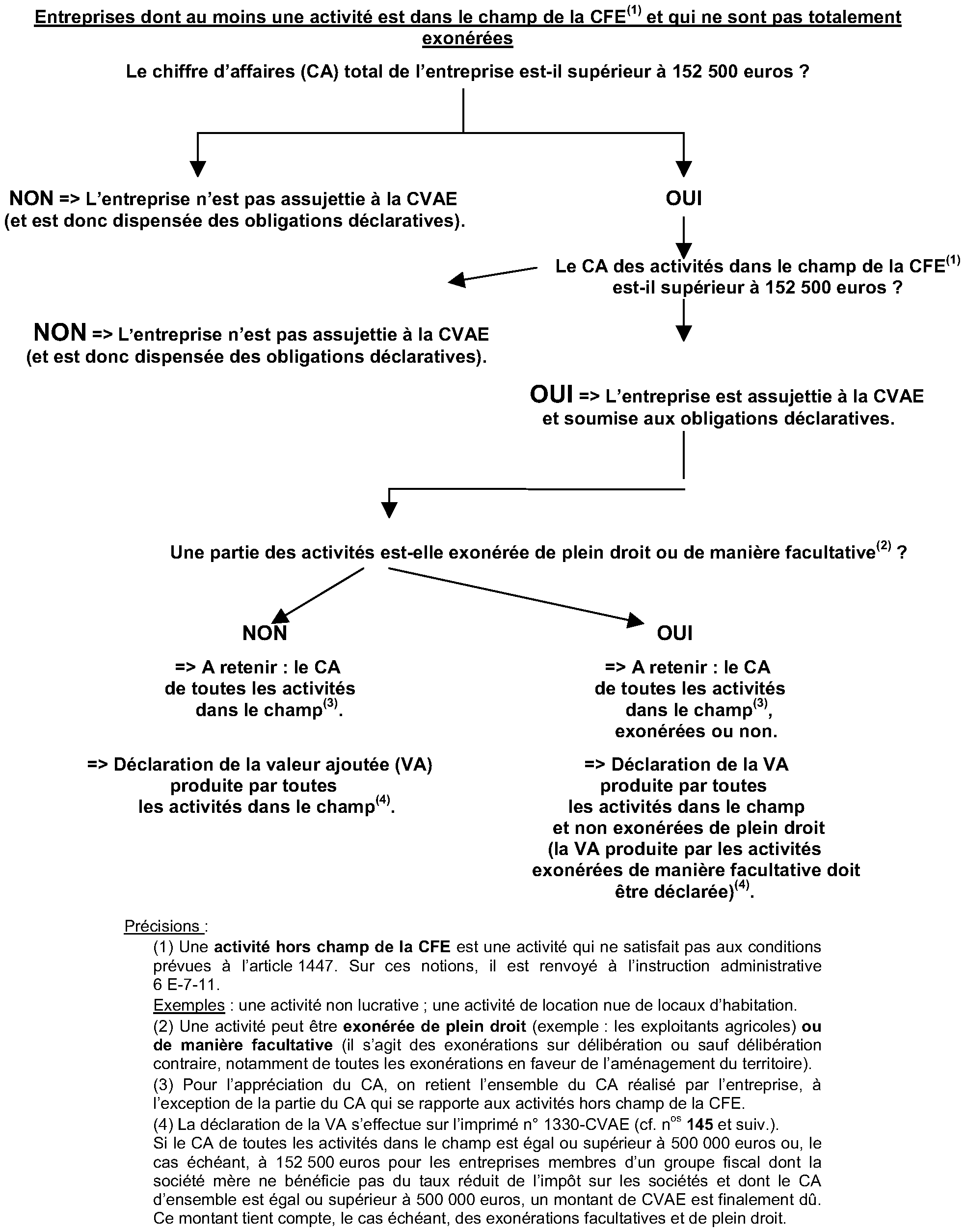

S'agissant des entreprises dont au moins une activité est exonérée, cf. n° 24 et schéma de raisonnement du n° 11 .

B. CONDITIONS TENANT AU CHIFFRE D'AFFAIRES

I. Seuil de chiffre d'affaires et activités à retenir pour l'appréciation du chiffre d'affaires

1. Principes

10.Pour l'appréciation de la limite de 152 500 euros (assujettissement à la CVAE avec obligation de déclarer la valeur ajoutée, le chiffre d'affaires et les effectifs salariés, cf. n os 145 à 152 ), il convient de se référer au chiffre d'affaires hors taxes réalisé au cours de la période de référence définie aux n os 16 à 22 .

11.Seul le chiffre d'affaires afférent aux activités situées dans le champ d'application de la CVAE est pris en compte pour l'appréciation de cette limite, que ces activités soient imposables ou exonérées.

Il en résulte que le chiffre d'affaires afférent aux activités :

- hors du champ d'application de la CVAE (exemple : activités non lucratives ou activités de location de logements nus) n'est pas pris en compte ;

- exonérées de plein droit ou de manière « facultative » (sur cette notion, cf. n os 23 et 24 ) est retenu pour l'assujettissement à la CVAE.

Le schéma de raisonnement est le suivant :

Schéma de raisonnement

2. Règles particulières, applicables aux impositions dues au titre de 2010, pour les structures regroupant des membres de professions libérales

12.S'agissant des sociétés et groupements réunissant des membres de professions libérales – sociétés civiles professionnelles (SCP), à l'exception de celles assujetties à l'impôt sur les sociétés au titre de 2009, sociétés civiles de moyens (SCM) et autres groupements –, les règles suivantes s'appliquent, au titre de 2010, pour l'appréciation de leur chiffre d'affaires et de leur valeur ajoutée (pour les obligations déclaratives et de paiement, cf. n° 152 ).

13.Pour les structures concernées, la détermination du seuil d'assujettissement et d'imposition à la CVAE s'effectue, au titre de 2010, au niveau de chacun des associés (rappel : conformément aux dispositions de l'article 1476 dans sa rédaction en vigueur au 31 décembre 2010, les membres des structures mentionnées au paragraphe précédent sont imposés, au titre de la seule année 2010, en leur nom à la CFE et, le cas échéant, à la CVAE, aucune imposition à la CET n'étant due par la structure).

Par conséquent, un associé est assujetti à la CVAE si sa quote-part de chiffre d'affaires, calculée au prorata de ses droits dans la structure, est supérieure à 152 500 euros hors taxes.

Il convient d'ajouter à la quote-part de chiffre d'affaires susmentionnée le chiffre d'affaires afférent à l'activité exercée à titre individuel par l'associé, lorsque ce dernier exerce parallèlement une telle activité (cas notamment des associés de SCM).

Exemple : Une SCP enregistre au titre de l'année civile les résultats suivants :

Chiffre d'affaires (recettes) : 2 000 000 euros

Valeur ajoutée (VA) : 1 000 000 euros

Cette société est détenue par quatre associés, A, B, C et D, dans les proportions suivantes :

A : 50 % , soit un chiffre d'affaires (CA) de 1 000 000 euros et une VA de 500 000 euros

B : 30 %, soit un CA de 600 000 euros et une VA de 300 000 euros ;

C : 15 %, soit un CA de 300000 euros et une VA de 150 000 euros ;

D : 5 %, soit un CA de 100 000 euros et une VA de 50 000 euros.

Il en résulte que seuls les associés A, B et C sont assujettis, D étant hors champ de l'impôt.

3. Cas des sociétés civiles de moyens à compter des impositions dues au titre de 2011

14.Les SCM ont normalement pour objet exclusif la mise en commun de moyens – humains et matériels – nécessaires à l'exercice de l'activité professionnelle de leurs associés. Cette mise en commun facilite l'activité des associés en leur permettant la réalisation d'économies d'échelle.

Par conséquent, les SCM sont considérées comme exerçant une activité lucrative – de prestataire de services – située dans le champ d'application de la CFE.

Accessoirement, les SCM peuvent réaliser des opérations avec des tiers (mise à disposition de moyens en matériel et/ou en personnel contre rémunération) ; cette activité est également lucrative.

Par suite, lorsque leurs recettes imposables excèdent 152 500 euros, les SCM sont assujetties à la CVAE.

Précision : Les remboursements des associés constituent des produits d'exploitation pour les SCM.

Rappel : Les associés des SCM sont assujettis à la CVAE au titre de leur activité propre lorsque celle-ci est une activité imposable à la CFE et que leurs recettes excèdent 152 500 euros.

II. Périmètre à retenir pour l'appréciation du chiffre d'affaires

15.Pour l'assujettissement à la CVAE (seuil de 152 500 euros), le chiffre d'affaires s'apprécie toujours au niveau de l'entreprise.

L'entreprise s'entend de la personne physique ou morale, de la société dénuée de la personnalité morale ou du fiduciaire pour ses activités exercées en vertu d'un contrat de fiducie situé dans le champ d'application de la CFE (cf. n° 6 ).

En revanche, pour la détermination de la CVAE (seuils du barème exposé au I de l'article 1586 quater), le chiffre d'affaires ne s'apprécie pas toujours au seul niveau de l'entreprise et peut faire l'objet, sous certaines conditions, d'une consolidation (cf. n os 81 et suivants ).

III. Période de référence à retenir pour l'appréciation du chiffre d'affaires et de la valeur ajoutée

1. Principe

16.Sous réserve des cas particuliers évoqués aux n os 18 à 20 , la CVAE est déterminée en fonction du chiffre d'affaires réalisé :

- lorsque l'exercice comptable coïncide avec l'année civile : au cours de l'année au titre de laquelle l'imposition est due ;

- lorsque cet exercice ne coïncide pas avec l'année civile : au cours du dernier exercice de douze mois clos au cours de cette même année.

Pour les entreprises qui ne sont pas tenues de constater leurs opérations au sein d'un exercice comptable 1 , la période de référence est constituée par l'année civile.

17.De plus, pour être redevable de la CVAE, l'entreprise doit exercer l'activité au 1 er janvier de l'année d'imposition (voir cependant supra au n° 8 ).

En cas de création d'entreprise (en dehors des cas mentionnés au n° 8 ), la valeur ajoutée produite au cours du premier exercice n'est pas imposée si l'entreprise nouvellement créée clôture cet exercice au plus tard le 31 décembre de l'année de sa création 2 . En revanche, si l'entreprise nouvellement créée clôture son premier exercice à compter du 1 er janvier de l'année suivant celle de sa création, la valeur ajoutée de l'année de création est imposée.

Exemple 1 : Une entreprise créée le 1 er mars N clôture son premier exercice le 31 décembre N. La valeur ajoutée produite entre le 1 er mars N et le 31 décembre N n'est pas imposée.

Exemple 2 : Une entreprise créée le 1 er mars N clôture son premier exercice le 31 octobre N et son deuxième exercice le 31 octobre N+1. La valeur ajoutée produite entre le 1 er mars N et le 31 octobre N n'est pas imposée. La valeur ajoutée produite entre le 1 er novembre N et le 31 décembre N, qui se rapporte à un exercice clos en N+1, année au 1 er janvier de laquelle l'entreprise exerce l'activité, est imposée au titre de N+1.

Exemple 3 : Une entreprise créée le 1 er mars N clôture son premier exercice le 28 février N+1. La valeur ajoutée produite entre le 1 er mars N et le 28 février N+1 est imposée au titre de N+1, l'entreprise clôturant son premier exercice au cours d'une année civile au 1 er janvier de laquelle elle exerce l'activité.