B.O.I. N° 120 du 25 juin 1992

BULLETIN OFFICIEL DES IMPÔTS

6 C-2-92

N° 120 du 25 juin 1992

6 C.D. / 13

Instruction du 16 juin 1992

Taxe foncière sur les propriétés bâties. Champ d'application. Exonérations temporaires Constructions nouvelles

(C.G.I., art. 1383-I-II et art. 129 de la loi de finances pour 1992, n° 91-1322 du 30 décembre 1991)

NOR : BUD F 92 10068 J

[S.L.F. - Bureau B 3]

1.Jusqu'au 31 décembre 1991, l'exonération de deux ans de taxe foncière sur les propriétés bâties prévue à l'article 1383 du code général des impôts en faveur des constructions nouvelles, additions de constructions, reconstructions, transformations de bâtiments ruraux en maison ou en usine... était de portée générale et s'appliquait quelle que soit l'affectation de la construction nouvelle (affectation à usage d'habitation ou professionnel).

2.L'article 129 de la loi de finances pour 1992 (n° 91-1322 du 30 décembre 1991 - cf. BOI 6 A-1-92 ) modifie ces dispositions pour la part de la taxe foncière sur les propriétés bâties perçue au profit des communes et de leurs groupements

L'exonération temporaire de deux ans est supprimée, à compter de 1992, en ce qui concerne les immeubles autres que ceux à usage d'habitation. Elle est maintenue pour les locaux à usage d'habitation, sauf décision contraire des communes et de leurs groupements.

La présente instruction a pour objet de commenter ces nouvelles dispositions.

3.Il importe de souligner que celles-ci ne s'appliquent, ni à la part départementale, ni à la part régionale de la taxe foncière sur les propriétés bâties. En ce qui concerne ces impositions, l'exonération de 2 ans en faveur des constructions nouvelles et assimilées est maintenue, quelle que soit l'affectation des immeubles (à usage d'habitation ou professionnel). Il en est de même en ce qui concerne la taxe spéciale d'équipement additionnelle à la taxe foncière sur les propriétés bâties perçue au profit des établissements publics de la Basse-Seine, de la Métropole Lorraine et du Nord-Pas-de-Calais. Pour les départements ne comprenant qu'une commune (Paris), l'exonération des constructions nouvelles à usage professionnel ne concerne plus désormais que les impositions établies au profit de la Région d'Ile-de-France.

I - IMMEUBLES AUTRES QU'A USAGE D'HABITATION

A - IMMEUBLES CONCERNES

4.Il s'agit :

- des constructions nouvelles, reconstructions et additions de constructions, destinées à un usage professionnel ;

- des bâtiments ruraux convertis en locaux professionnels à la suite d'importants travaux de transformation ;

- des terrains affectés à un usage commercial ou industriel.

B - REGIME APPLICABLE

5.A compter de 1992, ces immeubles sont imposables dès le 1 er janvier de l'année suivant celle de leur achèvement, de leur conversion ou du changement de leur affectation.

L'imposition ne porte toutefois que sur la taxe foncière sur les propriétés bâties perçue au profit de la commune et des groupements (avec ou sans fiscalité propre) auxquels celle-ci appartient.

C - ENTREE EN VIGUEUR

6.L'exonération est supprimée à compter de 1992.

Sont donc imposables, dès 1992, à la taxe foncière sur les propriétés bâties, pour la part revenant aux communes et à leurs groupements :

- les immeubles achevés en 1990 et qui ont bénéficié en 1991 d'une année d'exonération ;

- les immeubles achevés en 1991 et pour lesquels la période d'exonération aurait pris effet à compter du 1 er janvier 1992.

7.Ces immeubles restent en revanche exonérés durant les deux années suivant celle de leur achèvement de la part de taxe foncière sur les propriétés bâties revenant aux départements et aux régions.

II - IMMEUBLES A USAGE D'HABITATION

A - IMMEUBLES CONCERNES

8.Il s'agit :

- des constructions nouvelles à usage d'habitation ou de leurs dépendances (cf DB 6 C-1321 n° 6 ) ;

- des additions de construction à usage d'habitation ou de dépendance (cf DB 6 C-1321 n° 11 à 13 ) ;

- des reconstructions destinées à un usage d'habitation (cf DB 6 C-1321 n° 7 à 10 ) ;

- des conversions de bâtiments ruraux en logements (cf DB 6 C-1321 n° 18 ).

B - REGIME APPLICABLE

9.Pour les immeubles à usage d'habitation achevés à compter du 1 er janvier 1992, l'exonération temporaire de 2 ans est maintenue en totalité, sauf délibération contraire des communes et de leurs groupements.

Il est rappelé cependant que le bénéfice de l'exonération reste, dans tous les cas, subordonné au dépôt d'une déclaration dans les 90 jours de l'achèvement ou du changement.

10.Si la commune ou les groupements auxquels elle appartient ont pris une délibération visant à imposer tout ou partie des immeubles d'habitation, ceux-ci sont imposables pour la part de taxe foncière sur les propriétés bâties revenant à la commune ou aux groupements dès le 1 er janvier de l'année suivant celle de leur achèvement.

III - DELIBERATION DES COMMUNES ET DE LEURS GROUPEMENTS

1 - Autorités compétentes.

11.En dehors des communes, seuls les groupements de communes à fiscalité propre peuvent prendre la décision de supprimer l'exonération de deux ans pour les locaux d'habitation.

Les décisions prises par les communes s'appliquent aux impositions perçues au profit des groupements sans fiscalité propre dont elles sont membres.

2 - Portée des délibérations.

12.Aux termes de l'article 129 de la loi de finances pour 1992, les délibérations des communes et de leurs groupements à fiscalité propre peuvent viser :

13.a) Tous les immeubles à usage d'habitation.

14.b) Ou seulement ceux qui ne sont pas financés au moyen de prêts aidés de l'Etat prévus aux articles L 301-1 et suivants du code de la construction ou de prêts visés à l'article R 331-63 du même code.

15.- Prêts aidés de l'Etat visés aux articles L 301-1 et suivants du code de la construction et de l'habitation

Ces prêts aidés (PLA ou PAP) sont les mêmes que ceux sur lesquels repose l'exonération de taxe foncière sur les propriétés bâties prévue à l'article 1384 A du code général des impôts. Il conviendra donc sur ce point de se reporter à la documentation de base (6 C-1342 n° 19 et S ). En définitive, les collectivités locales peuvent maintenir l'exonération de 2 ans pour les logements qui, financés par des prêts aidés pour un montant inférieur ou égal à 50 % de leur coût, ne peuvent bénéficier de l'exonération de longue durée prévue à l'article 1384 A.

16.- Prêts visés à l'article R 331-63 du code de la construction et de l'habitation.

Contrairement aux précédents, ces prêts, appelés prêts conventionnés, ne comportent aucune aide de l'Etat et ne sont subordonnés à aucun plafond de ressources.

Ils sont accordés par les banques et les établissements financiers ayant passé une convention avec l'Etat.

Les bénéficiaires de ces prêts doivent destiner le logement à leur résidence principale ou à la location. Celui-ci doit répondre à des normes minimales de surface et être d'un prix inférieur à un plafond.

3 - Date d'effet des délibérations

17.Conformément à l'article 1639 A bis du code général des impôts, les délibérations doivent être prises avant le 1 er juillet de l'année N pour être applicables l'année suivante (N + 1).

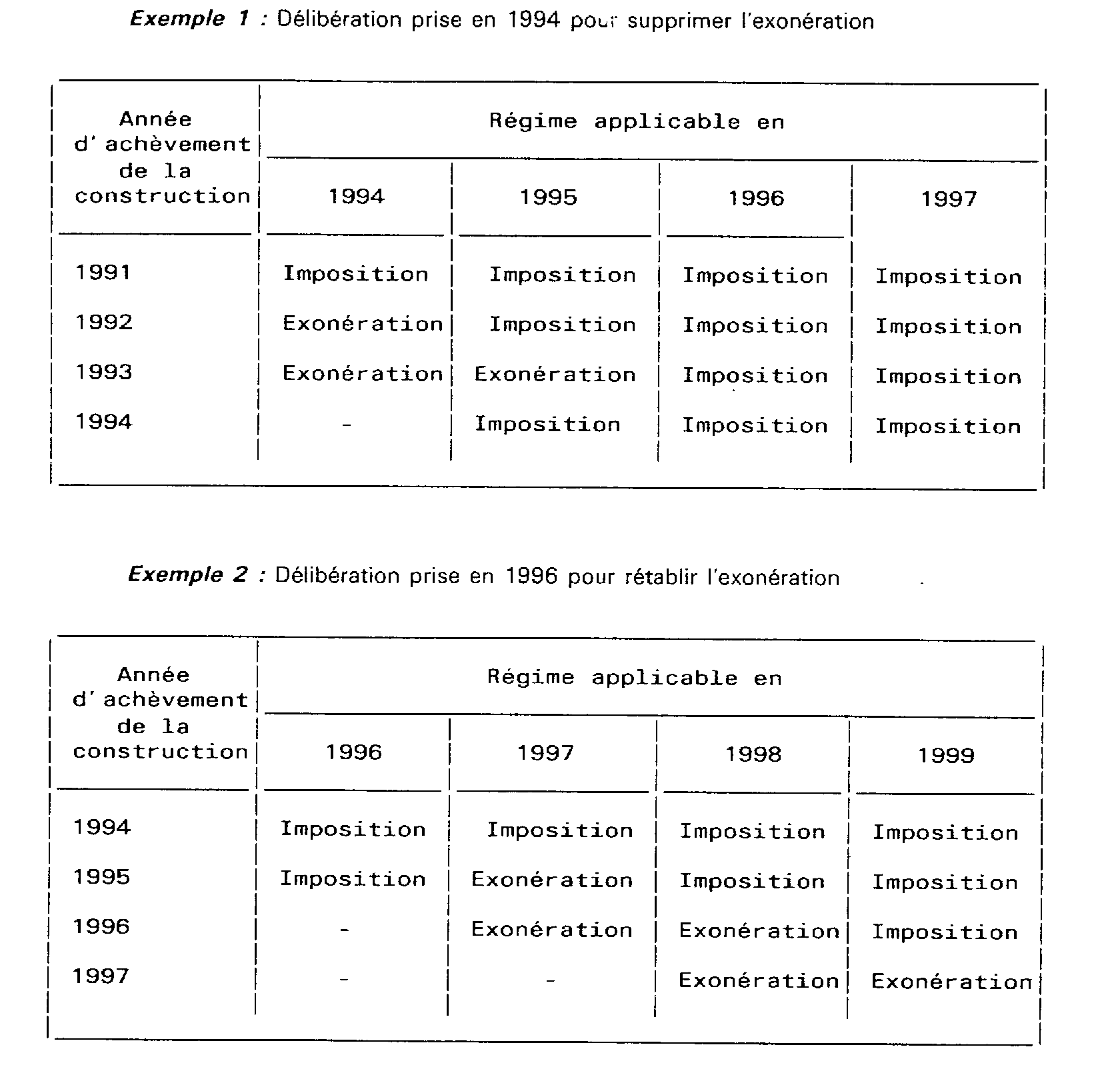

a) Délibérations ayant pour objet de supprimer l'exonération

18.Ces délibérations n'ont aucune incidence sur les logements achevés l'année précédente (N - 1). Ceux-ci restent exonérés en N et N + 1.

Elles s'appliquent, tant qu'elles ne sont pas rapportées, aux seuls logements achevés à compter du 1 er janvier de l'année N.

b) Délibérations ayant pour objet de rétablir l'exonération

19.Ces délibérations peuvent viser, soit l'ensemble des immeubles à usage d'habitation, soit les seuls immeubles financés au moyen de prêts aidés de l'Etat ou de prêts conventionnés (voir supra 15 et 16).

20.Sous réserve de cette précision, les logements achevés en N - 1 et imposés en N deviennent exonérés en N + 1 (deuxième année suivant celle de leur achèvement).

Ceux achevés à compter du 1 er janvier de l'année N sont exonérés, tant que ces délibérations ne sont pas rapportées.

Des exemples sont fournis en annexe.

IV - ENTREE EN VIGUEUR DE LA MESURE

21.Les logements achevés en 1990 sont exonérés en totalité en 1991 et en 1992.

Ceux achevés en 1991 sont exonérés en totalité pour 1992 et 1993.

22.Enfin les logements achevés en 1992 sont exonérés en totalité si la commune et les groupements auxquels celle-ci appartient ne prennent aucune délibération avant le 1 er juillet 1992. Dans le cas contraire ils sont imposés, pour la part de la taxe perçue au profit de la commune ou des groupements qui ont pris une délibération, à compter de 1993.

Annoter : Doc de base 6 C-131 et 132 .

Le Directeur,

Chef du Service de la Législation Fiscale

M. TALY

•

ANNEXE

PORTEE DES DELIBERATIONS