B.O.I. N° 49 du 15 MARS 1999

2. Prêts PLA-CFF

25.Les prêts PLA-CFF sont supprimés : le Crédit Foncier de France délivre désormais des prêts conventionnés locatifs -PCL-CFF- qui n'ouvrent pas droit à exonération dès lors qu'ils ne sont pas visés à l'article R. 331-1 du code de la construction et de l'habitation.

II. Condition relative au régime de TVA appliqué aux constructions

26.L'exonération concerne les constructions de logements bénéficiant du régime favorable de TVA prévu aux 2 et 3 du I de l'article 278 sexies du code général des impôts.

1. Régime prévu au 2 du I de l'article 278 sexies du code général des impôts

27.Le 2 du I de l'article 278 sexies du code général des impôts soumet les livraisons à soi-même de logements sociaux locatifs au taux réduit de 5,5 %.

28.Ce dispositif concerne les bailleurs maîtres d'ouvrages d'immeubles destinés à la location.

a) Conditions d'application du taux réduit de TVA

29.L'application du taux réduit de TVA concerne les constructions qui satisfont aux conditions suivantes :

- les conditions de location sont déterminées par une convention conclue entre le représentant de l'Etat dans le département et le maître de l'ouvrage. Cette convention ouvre droit à l'aide personnalisée au logement (art. L. 351-2-3° du CCH) (cf. III du A) ;

- la construction est financée à l'aide d'un prêt prévu à l'article R. 331-1 du code de la construction et de l'habitation (cf. I du B) ;

- la construction doit faire l'objet d'une décision favorable d'agrément prise par le représentant de l'Etat dans le département ;

- l'ouverture du chantier (ou le cas échéant le commencement de la tranche de construction autorisée par une décision favorable) ne peut être antérieure au 1er octobre 1996, sous réserve des cas particuliers.

Sur ces points, le service se reportera utilement au BOI 8 A-1-97 .

b) Modalités d'application

30.En principe, l'octroi d'un PLA doit conduire au respect de la condition relative au régime de TVA. Tel est notamment le cas des opérations réalisées par des PLA-CDC.

2. Régime prévu au 3 du I de l'article 278 sexies du code général des impôts

31.Le 3 du I de l'article 278 sexies du code général des impôts soumet à la taxe sur la valeur ajoutée au taux réduit de 5,5 % les livraisons à des bailleurs sociaux de logements mentionnés au 3° de l'article L. 351-2 du code de la construction et de l'habitation,

32.Ce dispositif concerne les bailleurs qui achètent auprès de promoteurs des logements destinés à un usage locatif à caractère social.

33.Ces opérations qui ne peuvent être financées qu'à l'aide de prêts distribués par le Crédit Foncier de France ne sont pas susceptibles d'ouvrir droit à l'exonération (cf. 1-2 du B) compte tenu de l'état actuel des textes réglementaires.

III. Appréciation du caractère prépondérant du prêt

1. La prépondérance du financement

a) Principe

34.Cette condition s'apprécie par rapport au coût total de la construction tel qu'il est défini au paragraphe 2 ci-dessous et non par rapport aux autres modes de financements complémentaires (apport et/ou prêts n'appartenant pas à la catégorie de prêts définis à l'article R. 331-1 du code de la construction et de l'habitation).

Dès lors, l'exonération est applicable lorsque le prêt PLA représente plus de 50 % du coût de la construction.

35.Toutefois, et conformément au I de l'article 50 de la loi n° 98-657 du 29 juillet 1998 d'orientation relative à la lutte contre les exclusions, les prêts consentis au titre de la participation des employeurs à l'effort de construction sont pris en compte pour l'appréciation de cette condition pour les constructions achevées à compter du 25 mars 1998, lorsque l'opération est réalisée par un organisme dont l'un des objets est de contribuer aux logements des personnes défavorisées, qui est agréé à cette fin par le représentant de l'Etat dans le département, et qui bénéficie d'une subvention pour la construction de logements locatifs aidés. Cette disposition fera l'objet d'un commentaire ultérieur.

b) Cas particulier de constructions financées à l'aide de subventions assorties aux prêts PLA

36.La modification du régime de financement des constructions de logements à usage locatif a néanmoins laisser subsister, pour certaines opérations, l'octroi de subventions de l'Etat (cf. tableau ci-avant) dans les conditions prévues aux articles R. 331-14 à R. 331-16 du code de la construction et de l'habitation.

37.Dans cette situation, le montant de la subvention doit être ajouté au montant du prêt pour apprécier la condition tenant au financement majoritaire de la construction par un prêt aidé.

2. Le coût de la construction

38.Il s'entend du prix de la construction proprement dite et du terrain correspondant toutes taxes comprises (cf. CE n° 92335 du 21 juillet 1989- BOI 6 C-1-90).

a) Elément constitutif du prix de revient (hors taxe sur la valeur ajoutée) de la construction

39.Pour les constructions édifiées par les propriétaires eux-mêmes, le prix à retenir est :

- le prix de revient de la construction : à titre de règle pratique, il conviendra de retenir le montant du devis fourni pour l'obtention du prêt aidé ou le coût des travaux effectués si celui-ci est supérieur au montant du devis ;

- augmenté du prix du terrain : ce prix est celui qui est mentionné dans l'acte par lequel le constructeur a acquis le terrain à titre onéreux, majoré le cas échéant des droits d'enregistrement sur la mutation. Il ne peut être tenu compte, en tout état de cause, ni de la valeur vénale du terrain à la date d'achèvement de la construction, ni de la valeur déclarée lors de l'acquisition à titre gratuit.

40.Le prix du terrain doit, le cas échéant, être retenu seulement en proportion de la superficie qui correspond au sol de la construction ou qui constitue une dépendance immédiate et indispensable de cette dernière.

41.Le coût de la construction s'entend de tous les frais et dépenses directement liés à l'édification de la construction, à l'exception par conséquent de frais tels que, par exemple, les frais d'emprunts (notamment les intérêts correspondant au prêt), les frais de notaire...

b) Le taux de TVA à retenir

42.L'article 257-7°-1c du code général des impôts soumet à la TVA les livraisons à soi-même des logements sociaux construits par des bailleurs (cf. BOI 8 A-1-97, § 5 ). La TVA exigible sur les livraisons à soi-même (LASM) s'applique au prix de revient total des immeubles, y compris le coût des terrains ou leur valeur d'apport. Le prix de revient doit être déterminé hors taxe sur la valeur ajoutée.

Le 2 du I de l'article 278 sexies du code général des impôts soumet les LASM de logements sociaux locatifs au taux de 5,5 % sous réserve du respect des conditions énoncées aux paragraphes 40 et 41 du BOI 8 A-1-97 .

43.En conséquence, le prix de revient HT déterminé conformément au a) doit être majoré du montant de TVA calculé au taux de 5,5 %.

44.Lorsque la construction comprend à la fois des logements d'habitation qui répondent aux critères rappelés ci-dessus et d'autres types de logements, le prix de revient de la construction doit être majoré de la TVA au taux de 5,5 % sur la fraction du prix correspondant aux logements qui répondent aux critères pour bénéficier de ce taux et au taux de 20,6 % sur la fraction du prix de revient correspondant aux autres logements.

3. Exemples

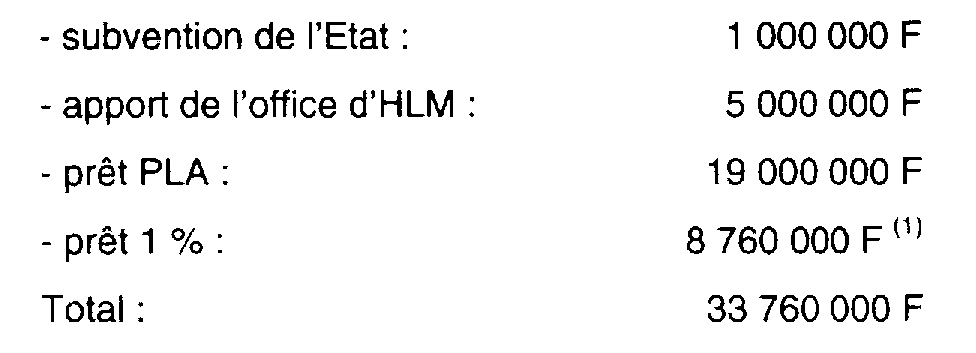

• Exemple n° 1

45.Un office public d'habitations à loyer modéré construit un immeuble comprenant uniquement 100 logements locatifs sociaux neufs répondant aux critères visés au deuxième alinéa de l'article 1384 A du code général des impôts.

Le coût de la construction s'élève à un montant total hors taxe sur la valeur ajoutée de 32 000 000 F.

La LASM est taxée au taux réduit de TVA de 5,5 %, soit un montant de TVA correspondant au coût de la construction de 1 760 000 F.

Le coût de la construction s'élève à un montant total T.T.C. de 33 760 000 F.

Le financement nécessaire à la construction de ces logements neufs est le suivant :

Le prêt PLA et la subvention (20 000 000 F) représentant 59,24 % du coût total de la construction, l'ensemble de la construction sera exonéré de taxe foncière sur les propriétés bâties, en application des dispositions du deuxième alinéa de l'article 1384 A du code général des impôts.

• Exemple n° 2

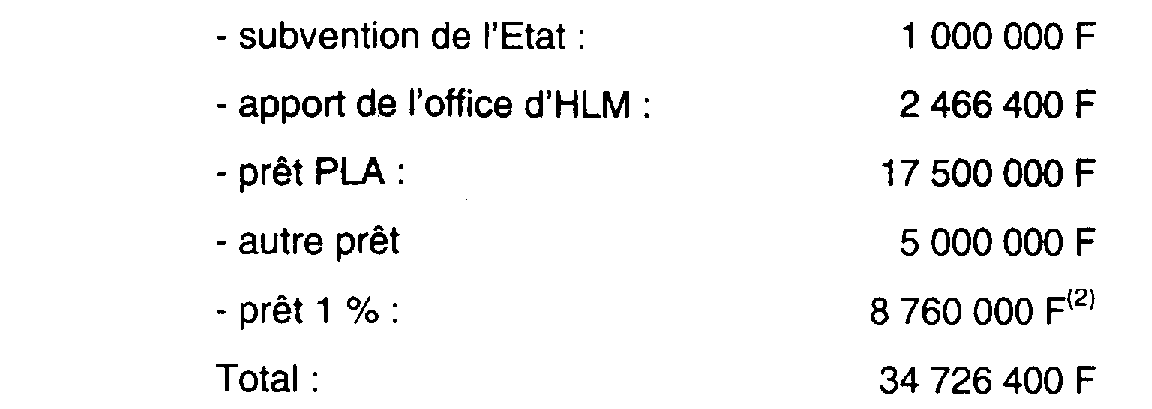

46.Un office public d'habitations à loyer modéré construit un immeuble comprenant 100 logements, dont seulement 80 sont des logements locatifs sociaux neufs répondant aux critères visés au deuxième alinéa de l'article 1384 A du code général des impôts.

Le coût de la construction s'élève à un montant total hors taxe sur la valeur ajoutée de 32 000 000 F.

La LASM est taxée au taux réduit de TVA de 5,5 %, pour les 80 logements locatifs sociaux, et au taux normal de 20,6 %, pour les 20 autres logements. Le montant de TVA correspondant au coût de la construction s'élève à 2 726 400 F.

Le coût de la construction s'élève à un montant total T.T.C. de 34 726 400 F.

Le financement nécessaire à la construction de ces logements neufs est le suivant :

Le prêt PLA majoré de la subvention (18 500 000 F) représente 53,27 % du coût total de la construction.

Dès lors, la partie de la construction qui remplit les conditions visées à l'article 1384 A du code général des impôts sera exonérée de taxe foncière sur les propriétés bâties. Dans les faits, cette exonération concernera uniquement les 80 logements locatifs sociaux neufs.

• Exemple n° 3

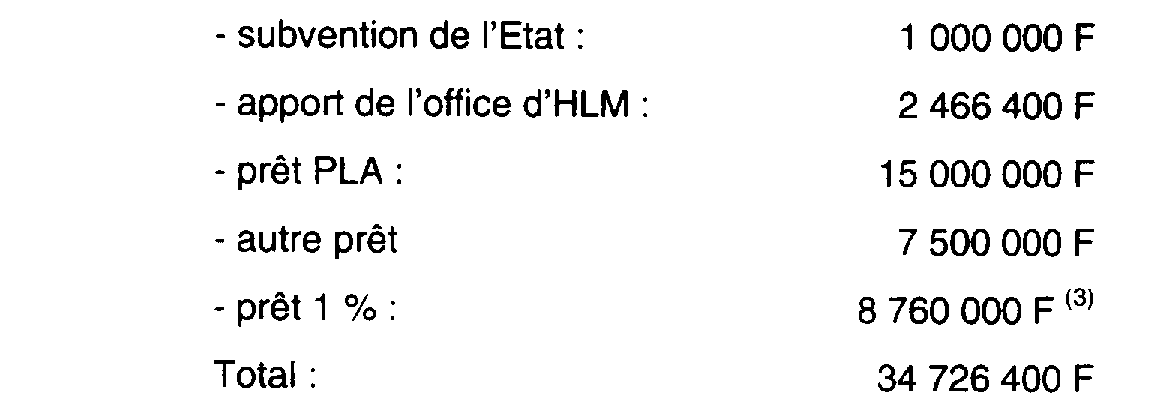

47.Même exemple que l'exemple n° 2 ci-dessus, mais avec un financement différent, à savoir :

Le financement nécessaire à la construction de ces logements neufs est le suivant :

Le prêt PLA majoré de la subvention (16 000 000 F) représente 46,07 % du coût total de la construction.

Dès lors, la construction ne bénéficiera pas de l'exonération visée au deuxième alinéa de l'article 1384 A du code général des impôts, puisque le financement au moyen d'un prêt prévu à l'article R. 331-1 du code de la construction et de l'habitation, est inférieur à 50 %.

Dans les faits, aucun des 100 logements neufs ne pourra prétendre à l'exonération de taxe foncière sur les propriétés bâties.