B.O.I. N° 168 du 26 OCTOBRE 2004

BULLETIN OFFICIEL DES IMPÔTS

6 A-4-04

N° 168 du 26 OCTOBRE 2004

MODALITES DE CALCUL DU TAUX DE TAXE PROFESSIONNELLE UNIQUE. RATTACHEMENT D'UNE COMMUNE A UN

ETABLISSEMENT PUBLIC DE COOPERATION INTERCOMMUNALE A TAXE PROFESSIONNELLE UNIQUE.

(C.G.I., art. 1638 quater II bis)

NOR : ECO F 04 20164 J

BUREAU C 2

|

PRESENTATION

En cas de rattachement d'une commune à un établissement public de coopération intercommunale soumis au régime de la taxe professionnelle unique, le taux de taxe professionnelle de la commune est rapproché du taux de taxe professionnelle unique de l'établissement public de coopération intercommunale (article 1638 quater I du code général des impôts). Désormais et de manière optionnelle, l'établissement public de coopération intercommunale peut, sur délibération, fixer un nouveau taux de taxe professionnelle unique dans la limite du taux moyen pondéré de taxe professionnelle de l'établissement public de coopération intercommunale et de la commune rattachée constaté l'année précédente (article 61 de la loi de finances rectificative pour 2003). Cette instruction commente cette disposition applicable à compter des impositions établies au titre de 2004. • |

||||

|

INTRODUCTION

1.Conformément au I de l'article 1638 quater du code général des impôts, en cas de rattachement d'une commune à un établissement public de coopération intercommunale (EPCI) soumis au régime de la taxe professionnelle unique, le taux de taxe professionnelle voté par la commune l'année précédant celle au titre de laquelle elle est rattachée fiscalement à l'EPCI (année N-1) est rapproché du taux de taxe professionnelle voté la même année (N-1) par l'EPCI. (cf. BOI 6 A-2-94 ; BOI 6 I.D.L.du 16 juin 2000 § 340 à 346).

2.L'article 61 de la loi de finances rectificative pour 2003 (n° 2003-1312 du 30 décembre 2003) modifie le principe selon lequel le taux de la commune rattachée est rapproché du taux de l'EPCI et permet que le taux de la commune et celui de l'EPCI soient rapprochés du taux moyen pondéré de la commune et de l'EPCI.

3.Ainsi, en cas de rattachement d'une commune, l'EPCI peut, sur délibération du conseil communautaire, fixer son taux de taxe professionnelle, pour l'année suivant celle du rattachement, dans la limite du taux moyen pondéré de taxe professionnelle de l'EPCI et de la commune rattachée constaté l'année du rattachement. Pour les années suivantes, l'EPCI fixe son taux de taxe professionnelle dans les conditions de droit commun.

4.La présente instruction a pour objet de commenter cette nouvelle disposition qui est codifiée au II bis de l'article 1638 quater du code général des impôts.

Section 1 :

Champ d'appli cation

5.L'article 61 de la loi de finances rectificative pour 2003 vise les communes qui adhèrent :

- à un EPCI à taxe professionnelle unique ou à une communauté ou syndicat d'agglomération nouvelle en application de la procédure de rattachement volontaire prévue à l'article L. 5211-18 du code général des collectivités territoriales 1 ;

- à un EPCI qui se transforme, sans changement de régime fiscal, en une communauté d'agglomération ou une communauté urbaine en application des dispositions prévues à l'article L. 5211-41-1 du code général des collectivités territoriales. Il s'agit des communes qui sont intégrées par le représentant de l'Etat dans le ou les départements concernés après avis de la ou des commissions départementales de la coopération intercommunale dans le périmètre de la communauté d'agglomération ou de la communauté urbaine afin d'assurer la cohérence spatiale et économique de la communauté.

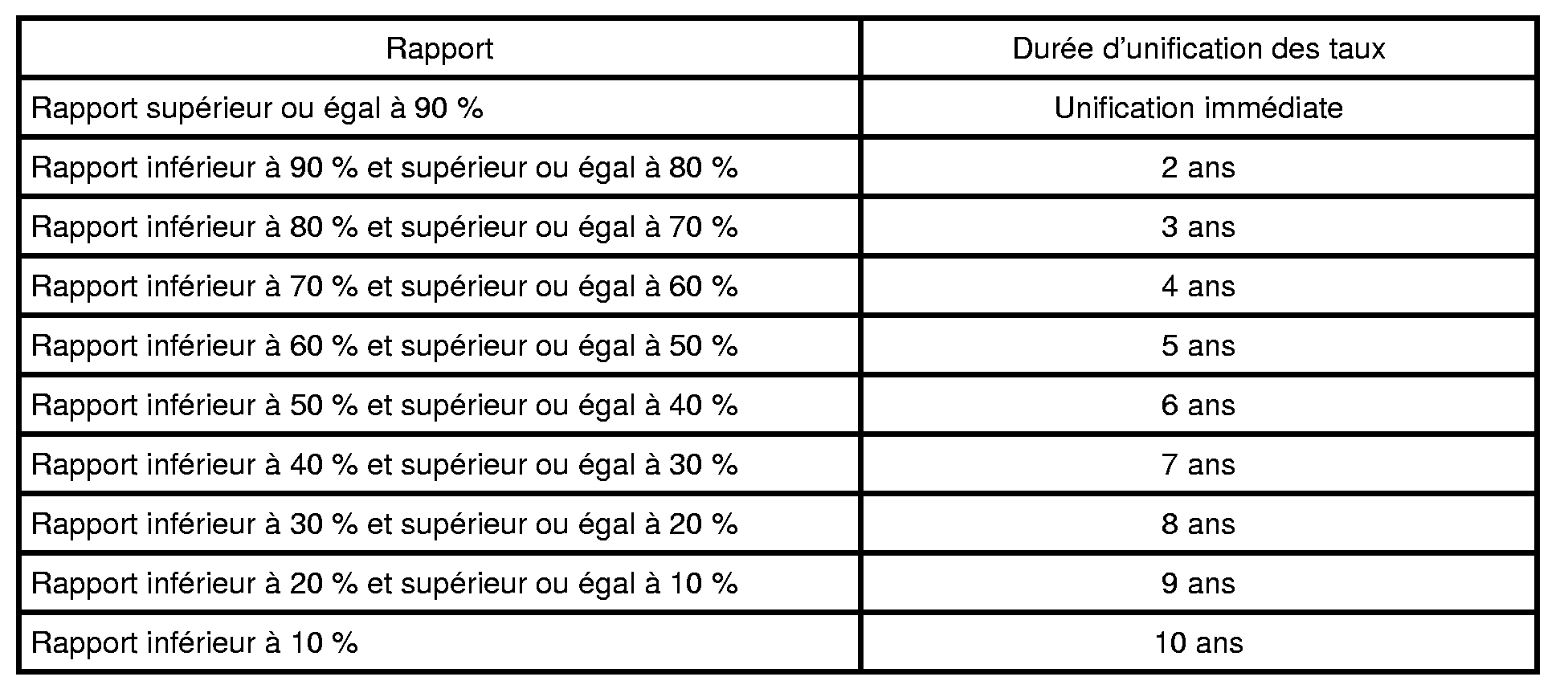

6.En revanche, le dispositif ne concerne pas les communes qui adhèrent à un EPCI percevant la taxe professionnelle de zone. Ainsi, l'adhésion d'une nouvelle commune ne permet pas de fixer un nouveau taux moyen pondéré des communes membres servant de référence pour le taux de taxe professionnelle de zone.

7.La décision rattachant une commune à un EPCI résulte d'un arrêté préfectoral. Elle doit être prise au plus tard le 31 décembre pour produire ses effets, au regard de la fiscalité directe locale, dès l'année suivante. L'année de rattachement correspond donc à l'année au cours de laquelle l'arrêté préfectoral portant rattachement d'une ou plusieurs communes a été pris.

Section 2 :

Fixation du taux de taxe professionnelle unique au titre de la première année suivant celle de l'année de rattachement

A. PRINCIPE

8.Au titre de la première année suivant celle du rattachement, l'EPCI peut fixer son taux de taxe professionnelle dans la limite du taux moyen de taxe professionnelle de l'EPCI et de la commune rattachée constaté l'année précédente, pondéré par l'importance relative des bases de cet EPCI et de cette commune.

9.Le taux ainsi obtenu est donc déterminé indépendamment de l'évolution du taux moyen pondéré de la taxe d'habitation ou du taux moyen pondéré de la taxe d'habitation et des taxes foncières des communes membres. Il constitue un taux maximum, l'EPCI pouvant toujours voter un taux de taxe professionnelle inférieur à ce taux maximum.

10.Les EPCI doivent faire connaître aux services fiscaux leur décision de faire application de ce dispositif lors de la transmission à ces mêmes services de leurs décisions relatives aux taux en application de l'article 1639 A du code général des impôts. La décision de faire application de ce dispositif doit être prise par l'EPCI à la majorité simple de ses membres.

B. DETERMINATION DU TAUX DE TAXE PROFESSIONNELLE

1. Commune rattachée membre d'aucun EPCI au titre de l'année du rattachement

11.Le taux maximum est égal au rapport entre :

- d'une part, la somme des produits nets de taxe professionnelle compris dans les rôles généraux établis, au titre de l'année de rattachement, au profit de l'EPCI et de la ou des communes rattachées ;

- et d'autre part, la somme des bases nettes de taxe professionnelle imposées, au titre de cette même année, au profit de cet EPCI et de ces mêmes communes.

2. Commune rattachée membre d'un EPCI à taxe professionnelle unique au titre de l'année de son rattachement

12.Le taux maximum est égal au rapport entre :

- la somme des produits nets de taxe professionnelle compris dans les rôles généraux établis, au titre de l'année de rattachement, d'une part, au profit de l'EPCI auquel se rattache la ou les communes et d'autre part, sur le territoire de la ou des communes rattachées, au profit de l'EPCI dont lesdites communes étaient membres ;

- et la somme des bases nettes de taxe professionnelle imposées, au titre de cette même année, au profit de l'EPCI auquel se rattachent lesdites communes et, sur le territoire de ces dernières, au profit de l'EPCI dont elles étaient membres.

3. Commune rattachée membre d'un EPCI sans fiscalité propre ou à fiscalité propre additionnelle

13.Le taux maximum est égal au rapport entre :

- la somme des produits nets de taxe professionnelle compris dans les rôles généraux établis, au titre de l'année de rattachement, au profit de l'EPCI auquel adhère la ou les communes, au profit de la ou des communes rattachées et, sur le territoire de ces dernières, au profit de l'EPCI ou des EPCI dont elles étaient membres ;

- et la somme des bases nettes de taxe professionnelle imposées, au titre de cette même année, au profit de l'EPCI auquel ces communes se rattachent et au profit de la ou des communes rattachées.

C. ARTICULATION AVEC LE DISPOSITIF DE CAPITALISATION PRÉVU AU IV DE L'ARTICLE 1636 B DECIES DU CODE GÉNÉRAL DES IMPÔTS

1. Principe

14.Les dispositions du IV de l'article 1636 B decies du même code relatives aux modalités de capitalisation des augmentations de taux non retenues ne sont pas applicables au titre de l'année de rattachement et des deux années antérieures (1638 quater II bis - 3 du code général des impôts) : les éventuelles augmentations de taux capitalisées mais non retenues ne peuvent être utilisées.

15.Il en résulte que, lorsqu'un EPCI fixe son taux de taxe professionnelle unique dans la limite du taux moyen pondéré calculé suite à l'extension de son périmètre, les augmentations de taux non retenues capitalisées par l'EPCI ne peuvent être ajoutées au taux voté par l'EPCI.

16.De même, l'EPCI ne fixant pas son taux de taxe professionnelle dans les conditions prévues au b du 1 du I de l'article 1636 B sexies du code général des impôts, il ne peut, au titre de l'année suivant celle du rattachement, ni capitaliser ni utiliser les droits à augmentation capitalisés au titre des années antérieures. En revanche, à compter de la deuxième année suivant celle du rattachement, l'EPCI peut à nouveau faire application des dispositions du IV de l'article 1636 B decies du code général des impôts pour capitaliser puis utiliser les droits ainsi capitalisés.

2. Exemple

17.Une commune se rattache à une communauté d'agglomération au cours de l'année 2004.

18.Le tableau ci-après présente la situation de la commune et de l'EPCI en 2004, étant observé que l'EPCI a capitalisé au titre de 2004 un montant de droit de 0,20 %.

19.Sur délibération, l'EPCI opte, au titre de 2005, pour le mécanisme de calcul d'un nouveau taux moyen pondéré et fixe son taux de TPU à 10,60 %.

20.En 2005, l'EPCI ne peut capitaliser la différence entre 11 % et 10,60 % puisque son taux n'a pas été fixé en application de la règle de lien entre les taux. De plus, l'EPCI ne peut user du droit de 0,20% qu'il a capitalisé en 2004.

21.A compter de 2006, l'EPCI peut capitaliser, dans les conditions prévues au IV de l'article 1636 B decies du code général des impôts, les augmentations de taux non retenues. En outre, il ne peut utiliser ni en 2006 ni en 2007 les droits qu'il a capitalisés en 2004 et qui sont donc perdus.

Section 3 :

Unification progressive des taux de taxe professionnelle au sein de l'établissement public de coopération intercommunale

A. PRINCIPE

22.Conformément au II bis de l'article 1638 quater du code général des impôts, les dispositions du troisième alinéa du a du 1° du III de l'article 1609 nonies C sont applicables lorsque l'EPCI fixe son taux de taxe professionnelle l'année qui suit le rattachement, par référence au taux moyen pondéré de la commune et de l'EPCI.

23.Il en résulte que le taux de taxe professionnelle communautaire déterminé conformément au B ci-dessus s'applique dès la première année suivant celle du rattachement lorsque le taux de taxe professionnelle appliqué sur la commune la moins imposée était, l'année précédente, égal ou supérieur à 90 % du taux de taxe professionnelle appliqué sur la commune la plus imposée. Dans le cas contraire, il est mis en oeuvre un mécanisme obligatoire d'unification progressive des taux de taxe professionnelle au sein de l'EPCI.

24.La durée d'unification progressive des taux est fonction du rapport initial entre le taux de la commune la moins imposée et le taux de la commune la plus imposée. Cette durée est au plus égale à dix ans. Elle ne peut être ni augmentée, ni réduite par l'EPCI.

25.Au cours de la période d'unification, les redevables de la taxe professionnelle sont imposés, dans chaque commune, à un taux différent.

26.Il convient de noter que l'option pour ce dispositif ouvre une nouvelle période d'unification progressive des taux et est de nature à permettre un report de la date d'achèvement du processus de réduction des écarts de taux lorsque ce processus est en cours au sein de l'EPCI .