B.O.I. N° 89 DU 15 OCTOBRE 2010

TITRE 6 :

ENTREE EN VIGUEUR

102.Ces nouvelles dispositions sont applicables aux cessions réalisées à partir du 1 er janvier 2014.

BOI liés : 5 C-1-01 et 5 C-1-07

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

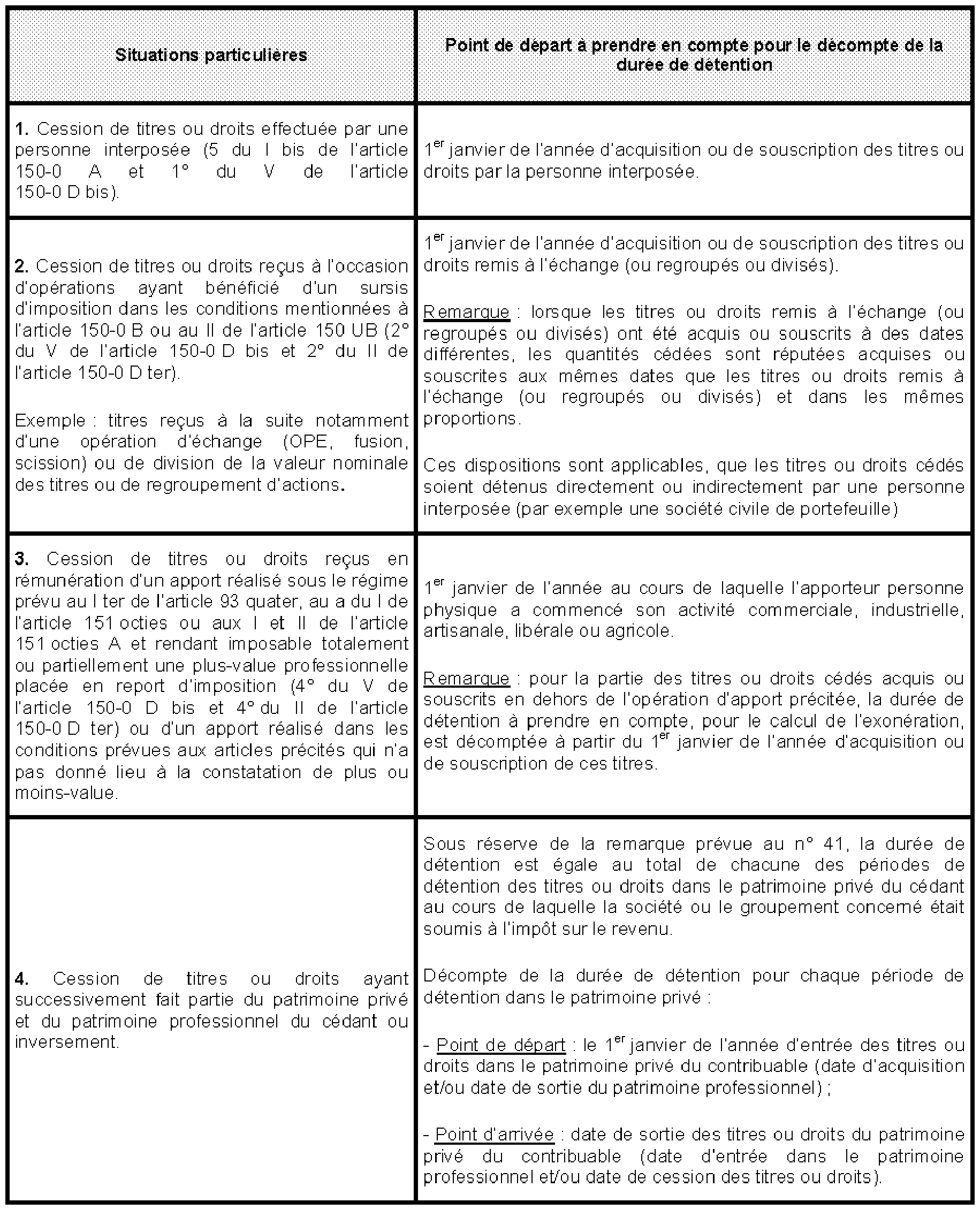

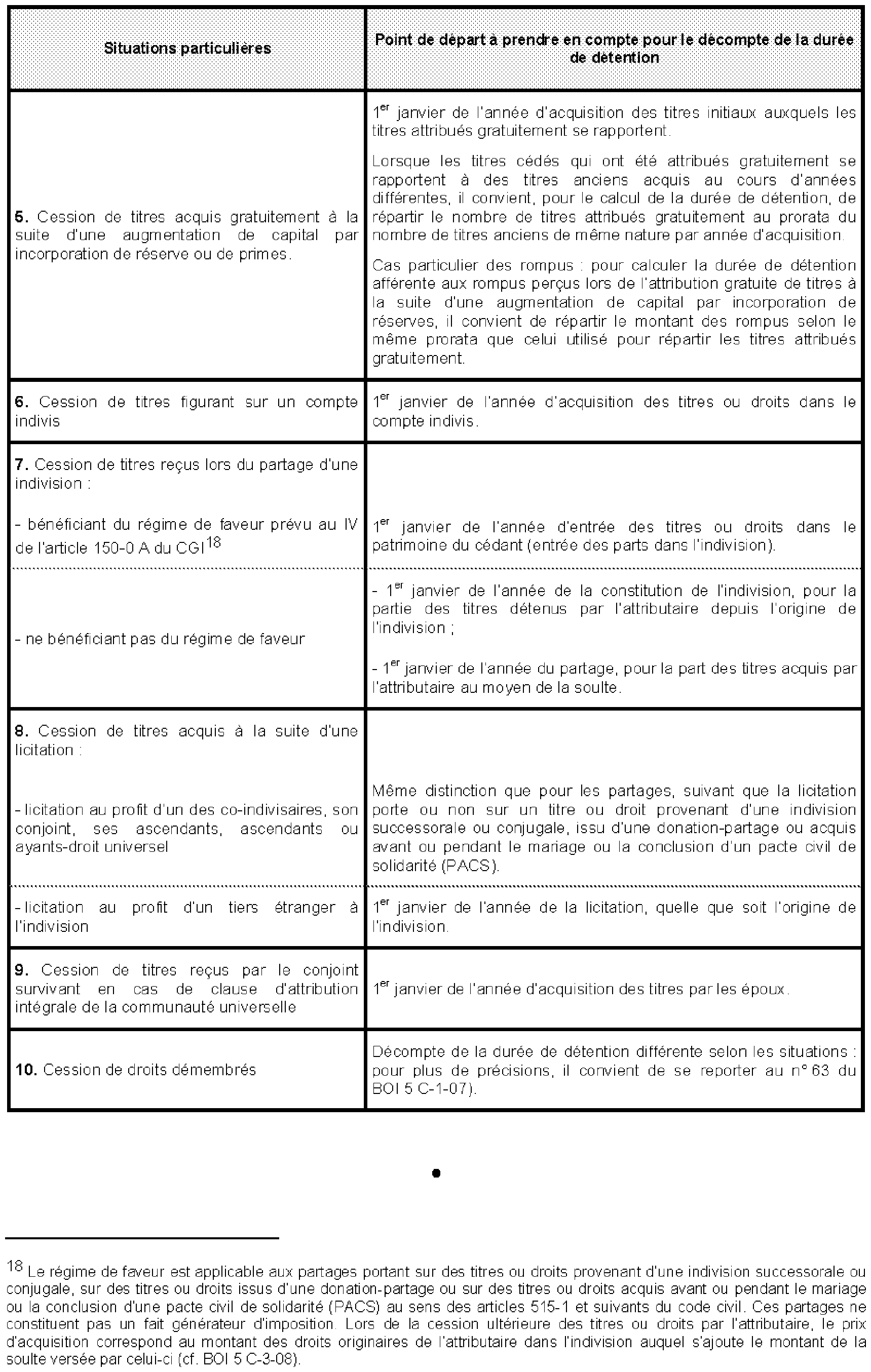

Annexe 1

Point de départ du décompte de la durée de détention - Situations particulières

Annexe 2

Article 43 de la loi de finances rectificative pour 2008 ( n° 2008-1443 du 30 décembre 2008, Journal officiel du 31 décembre 2008)

I. ― Après le I de l'article 150-0 A du code général des impôts, il est inséré un I bis ainsi rédigé :

« I bis . ― 1. Les plus et moins-values déterminées dans les conditions de l'article 150-0 D et réalisées lors de la cession à titre onéreux, effectuée directement ou par personne interposée, de parts de sociétés ou de groupements exerçant une activité autre que la gestion de leur propre patrimoine mobilier ou immobilier et dont les résultats sont imposés dans les conditions des articles 8 à 8 quinquies , ou de droits démembrés portant sur ces parts, sont, lorsque les parts ou droits cédés ont été détenus de manière continue pendant plus de huit ans et sous réserve du respect des conditions prévues au 1° et au c du 2° du II de l'article 150-0 D bis , exonérées ou non imputables pour :

« 1° La totalité de leur montant lorsque les recettes annuelles telles que définies au 2 du présent article sont inférieures ou égales à :

« a) 250 000 € s'il s'agit d'activités de vente de marchandises, objets, fournitures et denrées à emporter ou à consommer sur place ou de fourniture de logement ou s'il s'agit d'activités agricoles ;

« b) 90 000 € s'il s'agit d'autres activités ;

« 2° Une partie de leur montant lorsque les recettes sont supérieures à 250 000 € et inférieures à 350 000 € pour les activités mentionnées au a du 1°, et lorsque les recettes sont supérieures à 90 000 € et inférieures à 126 000 € pour les activités mentionnées au b du 1°. Pour l'application de ces dispositions, le montant exonéré de la plus-value ou le montant non imputable de la moins-value est déterminé en lui appliquant :

« a) Pour les activités mentionnées au a du 1°, un taux égal au rapport entre, au numérateur, la différence entre 350 000 € et le montant des recettes et, au dénominateur, le montant de 100 000 € ;

« b) Pour les activités mentionnées au b du 1°, un taux égal au rapport entre, au numérateur, la différence entre 126 000 € et le montant des recettes et, au dénominateur, le montant de 36 000 €.

« Lorsque l'activité se rattache aux deux catégories définies aux a et b du 1°, la plus-value est totalement exonérée ou la moins-value n'est pas imputable si le montant global des recettes est inférieur ou égal à 250 000 € et si le montant des recettes afférentes aux activités définies au b du 1° est inférieur ou égal à 90 000 €.

« Lorsque ces conditions ne sont pas remplies, si le montant global des recettes est inférieur à 350 000 € et si le montant des recettes afférentes aux activités mentionnées au b du 1° est inférieur à 126 000 €, le montant exonéré de la plus-value ou le montant non imputable de la moins-value est déterminé en appliquant le moins élevé des deux taux qui aurait été déterminé dans les conditions fixées au 2° si le montant global des recettes avait été réalisé dans les activités visées au a du 1° ou si le montant des recettes avait été réalisé uniquement dans des activités visées au b du 1°.

« 2. Le montant des recettes annuelles s'entend de la moyenne des recettes, appréciées hors taxes, réalisées au titre des exercices clos, ramenés le cas échéant à douze mois, au cours des deux années civiles qui précèdent l'année de la cession des parts ou droits.

« Pour les activités dont les recettes correspondent à des sommes encaissées, le montant des recettes annuelles s'entend de la moyenne des recettes, appréciées hors taxes, au cours des deux années civiles qui précèdent l'année de la cession des parts ou droits.

« Il est tenu compte des recettes réalisées par les sociétés mentionnées aux articles 8 à 8 quinquies et les groupements non soumis à l'impôt sur les sociétés dont le contribuable est associé ou membre, à proportion de ses droits de vote ou de ses droits dans les bénéfices de ces sociétés ou groupements.

« Lorsque le contribuable exerce à titre individuel une ou plusieurs activités, il est également tenu compte du montant total des recettes réalisées par l'ensemble de ces activités.

« Pour l'application des troisième et quatrième alinéas, la globalisation des recettes est effectuée par catégorie de revenus.

« 3. Le complément de prix prévu au 2 du I du présent article, afférent à la cession de parts ou droits exonérée dans les conditions du 1 du présent I bis, est exonéré dans les mêmes proportions que ladite cession.

« 4. En cas de cession de parts ou droits mentionnés au 1 appartenant à une série de parts ou droits de même nature, acquis ou souscrits à des dates différentes, les parts ou droits cédés sont ceux acquis ou souscrits aux dates les plus anciennes.

« En cas de cessions antérieures, réalisées à compter du 1er janvier 2006, de parts ou droits de la société concernée pour lesquelles le gain net a été déterminé suivant la règle de la valeur moyenne pondérée d'acquisition prévue au premier alinéa du 3 de l'article 150-0 D, le nombre de titres ou droits cédés antérieurement est réputé avoir été prélevé en priorité sur les parts ou droits acquis ou souscrits aux dates les plus anciennes.

« 5. Le premier alinéa et les 1°, 2°, 4° et 6° du V de l'article 150-0 D bis sont applicables pour l'appréciation de la durée de détention prévue au 1.

« 6. Le 1 n'est pas applicable lorsque le montant des recettes annuelles de la société ou du groupement dont les parts ou droits sont cédés, déterminées dans les conditions des premier et deuxième alinéas du 2, est supérieur ou égal à :

« a) 1 050 000 € s'il s'agit de sociétés ou groupements exerçant une activité visée au a du 1° du 1 ;

« b) 378 000 € s'il s'agit de sociétés ou groupements exerçant d'autres activités.

« Lorsque l'activité de la société ou du groupement dont les parts ou droits sont cédés se rattache aux deux catégories définies aux a et b, le 1 n'est pas applicable lorsque le montant des recettes annuelles de ladite société ou dudit groupement est supérieur ou égal à 1 050 000 € ou lorsque le montant des recettes afférentes aux activités de la société ou du groupement définies au b est supérieur ou égal à 378 000 €. »

II. ― Au troisième alinéa du 1 de l'article 170 du même code, après la référence : « 125 A, », sont insérés les mots : « le montant des gains nets exonérés en application du I bis de l'article 150-0 A, ».

III. ― Au début du d du 1° du IV de l'article 1417 du même code, sont insérés les mots : « Du montant des gains nets exonérés en application du I bis de l'article 150-0 A ainsi que », et la référence : « de l'article 150-0 A » est remplacée par les mots : « du même article ».

IV. ― Le 4 de l'article 1600-0 H du même code est ainsi rédigé :

« 4. Les gains nets exonérés en application du I bis de l'article 150-0 A ainsi que les plus-values exonérées en application du 7 du III du même article ; ».

V. ― Après le c du 5 de l'article 1649-0 A du même code, il est inséré un c bis ainsi rédigé :

« c bis ) Du montant des moins-values non imputables en application du I bis de l'article 150-0 A, dans la limite du montant des plus-values mentionnées au même article ainsi que des gains et profits de même nature pris en compte en application du 4. »

VI. ― Après les mots : « à raison des », la fin de la première phrase du II bis de l'article L. 136-6 du code de la sécurité sociale est ainsi rédigée : « gains nets exonérés en application du I bis de l'article 150-0 A du même code ainsi que des plus-values exonérées en application du 7 du II du même article. »

VII. ― Le présent article est applicable aux cessions réalisées à compter du 1er janvier 2014.

1 Le taux de 18 % est celui en vigueur à la date de publication de la présente instruction.

2 Depuis l'imposition des revenus de l'année 2009, ce seuil de cession est actualisé chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu de l'année précédant celle de la cession (1 du I de l'article 150-0 A du CGI).

3 Pour plus de précisions sur la notion de personne interposée et sur les conditions de cession par personnes interposées, il convient de se reporter aux n° 41 à 43 de l'instruction administrative publiée au BOI 5 C-1-01 du 3 juillet 2001.

4 Les parts s'entendent dans la présente instruction des parts ou des droits démembrés portant sur ces parts.

5 Pour plus de précisions, il convient de se reporter à la fiche n° 4 de l'instruction administrative publiée au BOI 5 C-1-01 du 3 juillet 2001.

6 Les parts ou droits identifiables sont ceux pour lesquels le cédant connaît, à la date de leur cession et pour chacun d'eux, leurs date et prix d'acquisition.

7 Pour plus de précisions sur la détermination de la valeur moyenne pondérée d'acquisition (ou PMP), il convient de se reporter aux n° 104 à 108 de l'instruction administrative publiée au BOI 5 C-1-01 du 3 juillet 2001.

8 PMP unitaire = [(400 parts x 150 €) + (500 parts x 200 €) + (100 parts x 250 €)] / 1 000 parts = 185 €.

9 PMP unitaire = [(2 000 parts x 100 €) + (400 parts x 150 €) + (500 parts x 200 €)] / 2 900 parts = 124,13 €.

10 PMP unitaire = [(2 000 parts restantes x 124,13 €) + (200 parts x 300 €) / 2 200 parts = 140,12 €.

11 Pour plus de précisions sur les modalités de détermination de ces recettes, il convient donc de se reporter à l'instruction administrative du 13 mai 2009 publiée au BOI sous la référence 5 K-1-09 .

12 Activités de prestations de services, autres que la fourniture de denrées ou de logement, ou activités non commerciales

13 Lorsque les parts ou droits de la société de personnes ou du groupement cédés sont détenus par l'associé « passif » par l'intermédiaire d'une personne interposée, il est tenu compte du pourcentage de détention indirect de la société de personnes ou du groupement par cet associé « passif » au travers de la personne interposée pour déterminer la quote-part des recettes annuelles lui revenant.

14 Activités de prestations de services, autres que la fourniture de denrées ou de logement, ou activités non commerciales.

15 Pour plus de précisions, cf. n° 61 à 69 .

16 Sous réserve de la mise à jour des sanctions et pénalités fiscales consécutives à l'ordonnance n° 2005-1512 du 7 décembre 2005 relative au régime des pénalités (cf. BOI 13 N-1-07 ).

17 Taux applicable à la date de publication de la présente instruction : contribution pour le remboursement de la dette sociale (CRDS) au taux de 0,5 %, contribution sociale généralisée (CSG) au taux de 8,2 %, prélèvement social de 2 %, contributions additionnelles à ce prélèvement aux taux de 0,3 % et de 1,1 %.