B.O.I. N° 49 DU AVRIL 2012

BULLETIN OFFICIEL DES IMPÔTS

5 B-20-12

N° 49 DU AVRIL 2012

INSTRUCTION DU 6 AVRIL 2012

IMPOT SUR LE REVENU. REDUCTION D'IMPOT EN FAVEUR DE L'INVESTISSEMENT LOCATIF (« SCELLIER »).

AMENAGEMENT DE LA REDUCTION D'IMPOT POUR LES INVESTISSEMENTS SITUES OUTRE-MER

(« SCELLIER OUTRE-MER »). ARTICLE 39 DE LA LOI POUR LE DEVELOPPEMENT ECONOMIQUE DES OUTRE-MER (N° 2009-594 DU 27 MAI 2009). ARTICLE 75 DE LA LOI DE FINANCES POUR 2012 (N° 2011-1977 DU 28 DECEMBRE 2011)

(C.G.I., art. 199 septvicies)

NOR : ECE L 12 20492 J

Bureau C2

|

PRESENTATION

1/ L'article 31 de la loi de finances rectificative pour 2008 (n° 2008-1443 du 30 décembre 2008) a institué une réduction d'impôt sur le revenu en faveur de l'investissement locatif, dite « Scellier ». Codifiée sous l'article 199 septvicies du code général des impôts (CGI), cette réduction d'impôt s'applique aux contribuables domiciliés en France qui, du 1 er janvier 2009 au 31 décembre 2012, acquièrent ou font construire des logements neufs qu'ils s'engagent à donner en location nue à usage d'habitation principale pour une durée minimale de neuf ans. La réduction d'impôt s'applique également aux contribuables qui souscrivent, du 1 er janvier 2009 au 31 décembre 2012, des parts de sociétés civiles de placement immobilier (SCPI) réalisant les mêmes investissements. 2/ L'article 39 de la loi pour le développement économique des outre-mer (n° 2009-594 du 27 mai 2009) aménage cet avantage fiscal en prévoyant des dispositions spécifiques pour les investissements locatifs situés outre-mer. Codifiées sous le XI de l'article 199 septvicies précité du CGI, ces dispositions ont pour effet : - d'étendre le champ d'application géographique de la réduction d'impôt « Scellier » aux investissements réalisés dans les collectivités d'outre-mer (Mayotte, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, Nouvelle-Calédonie, Polynésie française, Iles Wallis et Futuna) ; - d'adapter les plafonds de loyers et de ressources des locataires pour les investissements réalisés dans les départements et les collectivités d'outre-mer ; - d'adapter les taux de la réduction d'impôt pour les investissements réalisés dans ces mêmes départements et collectivités d'outre-mer. 3/ Enfin, aux termes de l'article 75 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011), le dispositif « Scellier » ultramarin, qui devait s'appliquer, sous certaines conditions, aux investissements réalisés jusqu'au 31 décembre 2017, n'est plus applicable pour les investissements réalisés après le 31 décembre 2012. La présente instruction commente ces nouvelles dispositions et apporte diverses autres précisions. • |

||||

|

INTRODUCTION

1.L'article 31 de la loi de finances rectificative pour 2008 (n° 2008-1443 du 30 décembre 2008) a institué une réduction d'impôt sur le revenu en faveur de l'investissement locatif, dite « Scellier ».

Codifiée sous l'article 199 septvicies du code général des impôts (CGI), cette réduction d'impôt s'applique aux contribuables domiciliés en France qui, du 1 er janvier 2009 au 31 décembre 2012, acquièrent ou font construire des logements neufs qu'ils s'engagent à donner en location nue à usage d'habitation principale pour une durée minimale de neuf ans. Au titre d'une même année d'imposition, un seul logement peut ouvrir droit à la réduction d'impôt.

La réduction d'impôt s'applique également aux contribuables qui souscrivent du 1 er janvier 2009 au 31 décembre 2012 des parts de sociétés civiles de placement immobilier (SCPI) réalisant les mêmes investissements.

Les modalités d'application de la réduction d'impôt en faveur de l'investissement locatif « Scellier », dont les principes généraux sont rappelés ci-dessus, ont fait l'objet de commentaires détaillés dans les instructions administratives publiées au Bulletin officiel des impôts (BOI) sous les références 5 B-17-09 et 5 B-8-11 .

2.L'article 39 de la loi pour le développement économique des outre-mer (n° 2009-594 du 27 mai 2009) aménage cet avantage fiscal en prévoyant des dispositions spécifiques pour les investissements locatifs situés outre-mer. Codifiées sous le XI de l'article 199 septvicies précité du CGI, ces dispositions ont pour effet :

- d'étendre le champ d'application géographique de la réduction d'impôt aux investissements réalisés dans les collectivités d'outre-mer (Mayotte, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, Nouvelle-Calédonie, Polynésie française, îles Wallis et Futuna) ;

- d'adapter les plafonds de loyers et de ressources des locataires pour les investissements réalisés dans les départements et les collectivités d'outre-mer ;

- d'adapter les taux de la réduction d'impôt pour les investissements réalisés dans ces mêmes départements et collectivités d'outre-mer.

3.Enfin, il est précisé qu'aux termes de l'article 75 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011), le dispositif « Scellier » ultramarin, qui devait s'appliquer, sous certaines conditions, aux investissements réalisés jusqu'au 31 décembre 2017, n'est plus applicable pour les investissements réalisés après le 31 décembre 2012.

4.La présente instruction commente ces nouvelles dispositions et apporte diverses autres précisions.

CHAPITRE 1 :

AMENAGEMENTS SPECIFIQUES DE LA REDUCTION D'IMPÔT SUR LE REVENU « SCELLIER » AU TITRE DES INVESTISSEMENTS OUTRE-MER (« SCELLIER OUTRE-MER »)

5.Le présent chapitre a pour objet de commenter les aménagements de la réduction d'impôt sur le revenu en faveur de l'investissement locatif « Scellier » qui sont spécifiques aux investissements réalisés outre-mer.

Section 1 :

Champ d'application géographique de la réduction d'impôt

A. RAPPEL

6.Pour ouvrir droit au bénéfice de la réduction d'impôt « Scellier », les logements doivent être situés dans les communes se caractérisant par un déséquilibre entre l'offre et la demande de logements définies par arrêté ministériel.

Pour les investissements réalisés du 1 er janvier au 3 mai 2009, la liste de ces communes est établie par l'arrêté du 30 décembre 2008 publié au Journal officiel du 31 décembre 2008. Pour les investissements réalisés à compter du 4 mai 2009, cette liste est fixée par l'arrêté du 29 avril 2009 publié au Journal officiel du 3 mai 2009 (sur ce point, voir n° 10 du BOI 5 B-17-09 ).

Il s'agit des communes classées dans les zones A, B1, B2 retenues pour l'application des dispositifs « Robien » et « Borloo ». La zone B1 comprend notamment l'ensemble des communes situées dans les départements d'outre-mer : Guadeloupe, Martinique, Guyane et Réunion.

Avant l'extension du champ d'application géographique de la réduction d'impôt « Scellier » opérée par l'article 39 de la loi pour le développement économique des outre-mer, les investissements afférents à des logements situés dans les collectivités d'outre-mer n'étaient donc pas éligibles à l'avantage fiscal.

Pour mémoire, il est rappelé que les aménagements issus de l'article 83 de la loi de finances pour 2010, conduisant à admettre au bénéfice de la réduction d'impôt les logements situés dans les communes de la zone C ayant fait l'objet d'un agrément du ministre chargé du logement, ne concernent pas les investissements situés outre-mer (sur ce point, voir section 4 du chapitre 1 du BOI 5 B-8-11 et n° 35 du BOI 5 B-6-12 ).

B. EXTENSION DU CHAMP D'APPLICATION GEOGRAPHIQUE DE LA REDUCTION D'IMPOT

7.L'article 39 de la loi pour le développement économique des outre-mer (n° 2009-594 du 27 mai 2009) étend le champ d'application géographique de la réduction d'impôt aux investissements réalisés dans les collectivités d'outre-mer : Mayotte, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, Nouvelle-Calédonie, Polynésie française et îles Wallis et Futuna.

8. Entrée en vigueur . L'extension du champ d'application géographique mentionnée au présent B s'applique aux investissements réalisés à compter du 27 mai 2009 (sur la date de réalisation de l'investissement, il convient se reporter aux fiches n os 1 et 2 du BOI 5 B-17-09 ).

Section 2 :

Plafonds de loyer

A. INVESTISSEMENTS RÉALISES DU 1 ER JANVIER AU 26 MAI 2009

1. Plafonds de loyer applicables

9. Plafonds mensuels de loyer . Pendant toute la période couverte par l'engagement de location, le loyer mensuel par mètre carré ne doit pas être supérieur à des plafonds fixés par voie réglementaire.

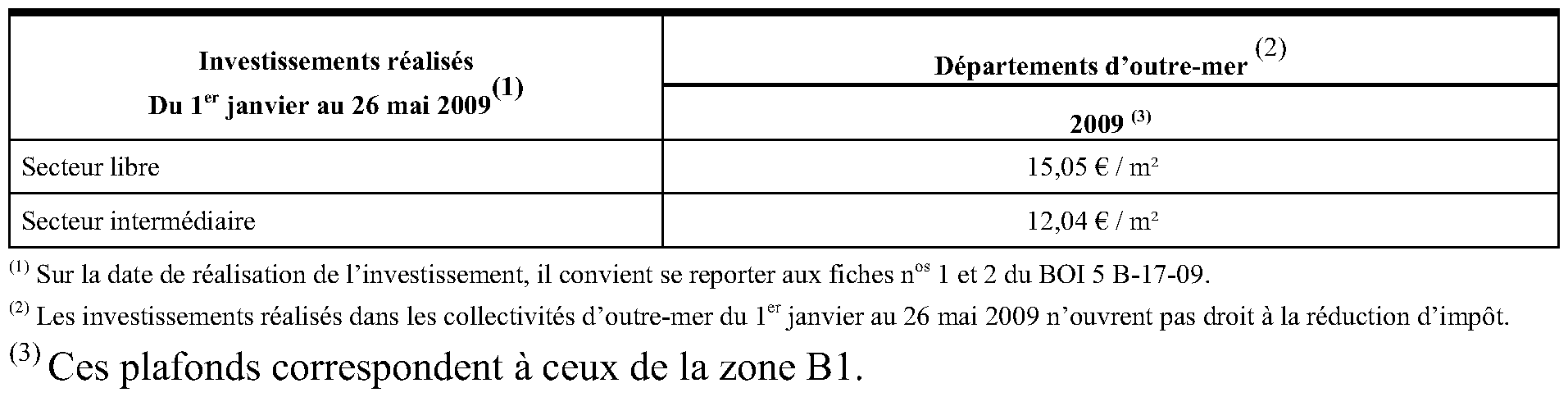

Pour les investissements réalisés dans les départements d'outre-mer du 1 er janvier au 26 mai 2009, il s'agit des plafonds fixés par le décret n° 2006-1005 du 10 août 2006 modifié, identiques à ceux de la zone B1 exigés pour le bénéfice du dispositif « Robien recentré » (secteur libre) ou à ceux exigés pour le bénéfice du dispositif « Borloo neuf » (secteur intermédiaire).

Pour ces investissements, les plafonds mensuels de loyers par mètre carré (m²), charges non comprises, sont fixés à :

10. Révision des plafonds . Ces plafonds de loyer sont relevés chaque année, au 1 er janvier, dans des conditions définies par décret. Une instruction administrative publiée au Bulletin officiel des impôts (BOI) précise, chaque année, les plafonds applicables. Le tableau ci-dessous récapitule, pour chaque année, les références aux BOI concernés :

2. Surface à prendre en compte

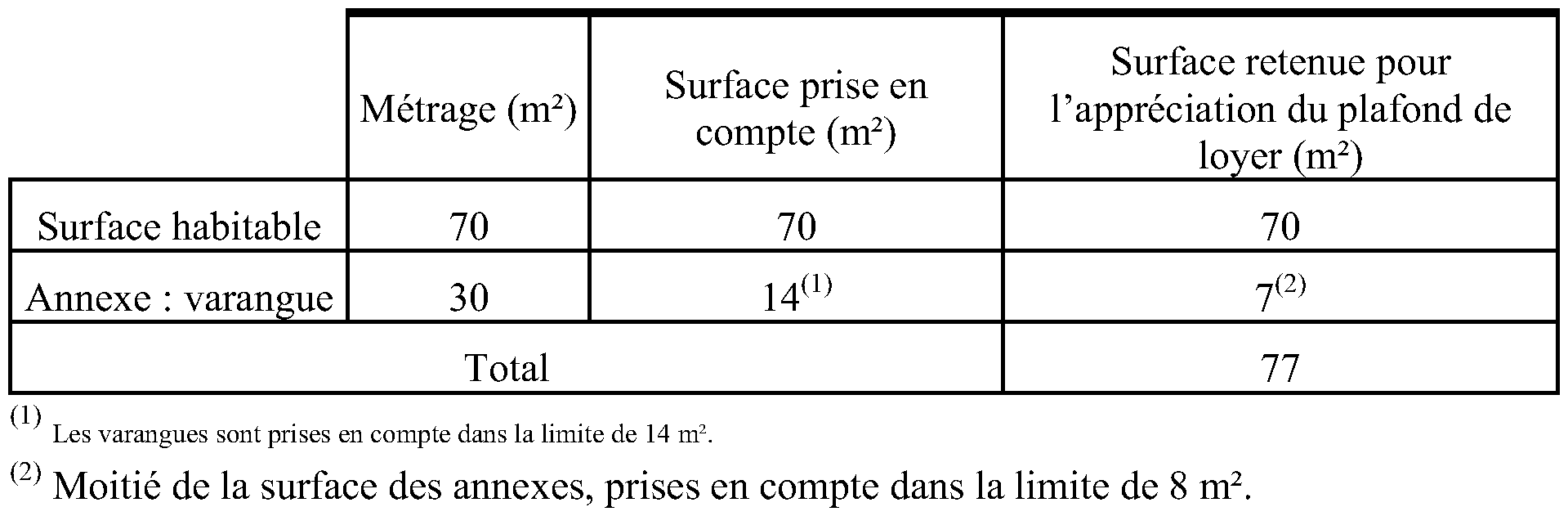

11. Surface à prendre en compte . Pour les investissements réalisés dans les départements d'outre-mer du 1 er janvier au 26 mai 2009, la surface à prendre en compte pour l'appréciation du plafond de loyer est égale à la surface habitable augmentée de la moitié, dans la limite de 8 m² par logement, de la surface des annexes. Les annexes comprennent notamment les varangues dans la limite maximale de 14 m².

Exemple . Un logement situé en Guadeloupe comprend 70 m² de surface habitable et 30 m² de varangue. La surface retenue pour l'appréciation du plafond de loyer est déterminée comme suit :

Pour plus de précisions sur la surface à prendre en compte pour l'appréciation du plafond de loyer mensuel, il convient de se rapporter à la section 2 de la fiche n° 4 du BOI 5 B-17-09 .