B.O.I. N° 33 du 18 FEVRIER 2005

SECTION 2 :

MODALITÉS D'APPLICATION DES EXTENSIONS DU CRÉDIT D'IMPÔT

23.Un plafond global pluriannuel s'applique à l'ensemble des dépenses ouvrant droit à l'avantage fiscal. Le taux du crédit d'impôt est en principe de 15 %. Il est toutefois porté à 25 % pour les dépenses d'équipements spécialement conçus pour les personnes âgées et handicapées.

A. PLAFOND DE DÉPENSES

24. Règles générales. Le crédit d'impôt est plafonné, pour l'ensemble des dépenses ouvrant droit à l'avantage fiscal durant la période du 1 er janvier 2003 au 31 décembre 2010, à 4 000 € pour une personne seule et de 8 000 € pour un couple marié. Cette somme est majorée de 400 € par personne à charge. Cette majoration est fixée à 500 € pour le second enfant et à 600 € par enfant à partir du troisième.

Toutefois, compte tenu de la réforme du crédit d'impôt à compter du 1 er janvier 2005, ce plafond pluriannuel ne trouvera à s'appliquer qu'aux dépenses ouvrant droit à l'avantage fiscal entre le 1 er janvier 2003 et le 31 décembre 2004.

25. Garde partagée. Les sommes de 400 €, 500 € et 600 € sont divisées par deux lorsqu'il s'agit d'un enfant réputé à charge égale de l'un ou de l'autre de ses parents. Pour l'application de ces dispositions, les enfants réputés à charge égale de chacun des parents sont décomptés en premier.

B. TAUX

26. Chaudières à condensation spécifiques. Le crédit d'impôt est égal à 15 % de la base définie au n° 9 . , dans la limite du plafond autorisé.

27. Equipements spécialement conçus pour les personnes âgées et handicapées. Le crédit d'impôt est égal à 25 % de la base définie au n° 15 . , dans la limite du plafond autorisé.

28. Travaux de protection prescrits par un PPRT. Le crédit d'impôt est égal à 15 % de la base définie au n° 22 . , dans la limite du plafond autorisé.

29. Règles de priorité. Pour le cas où un contribuable réalise la même année plusieurs dépenses ouvrant droit au crédit d'impôt à des taux différents (par exemple, installation d'un foyer fermé ouvrant droit au taux de 15 % et d'une cabine de douche intégrale pour handicapés ouvrant droit au taux de 25 %), les dépenses ouvrant droit au crédit d'impôt au taux de 25 % doivent être imputées en priorité pour l'appréciation du plafond des dépenses.

Annoter : BOI 5 B-15-00, 5 B-15-01 , 5 B-16-01 ; 5 B-13-02 et 5 B-7-03 .

La Directrice de la Législation fiscale

Marie-Christine LE PETIT

•

Annexe I

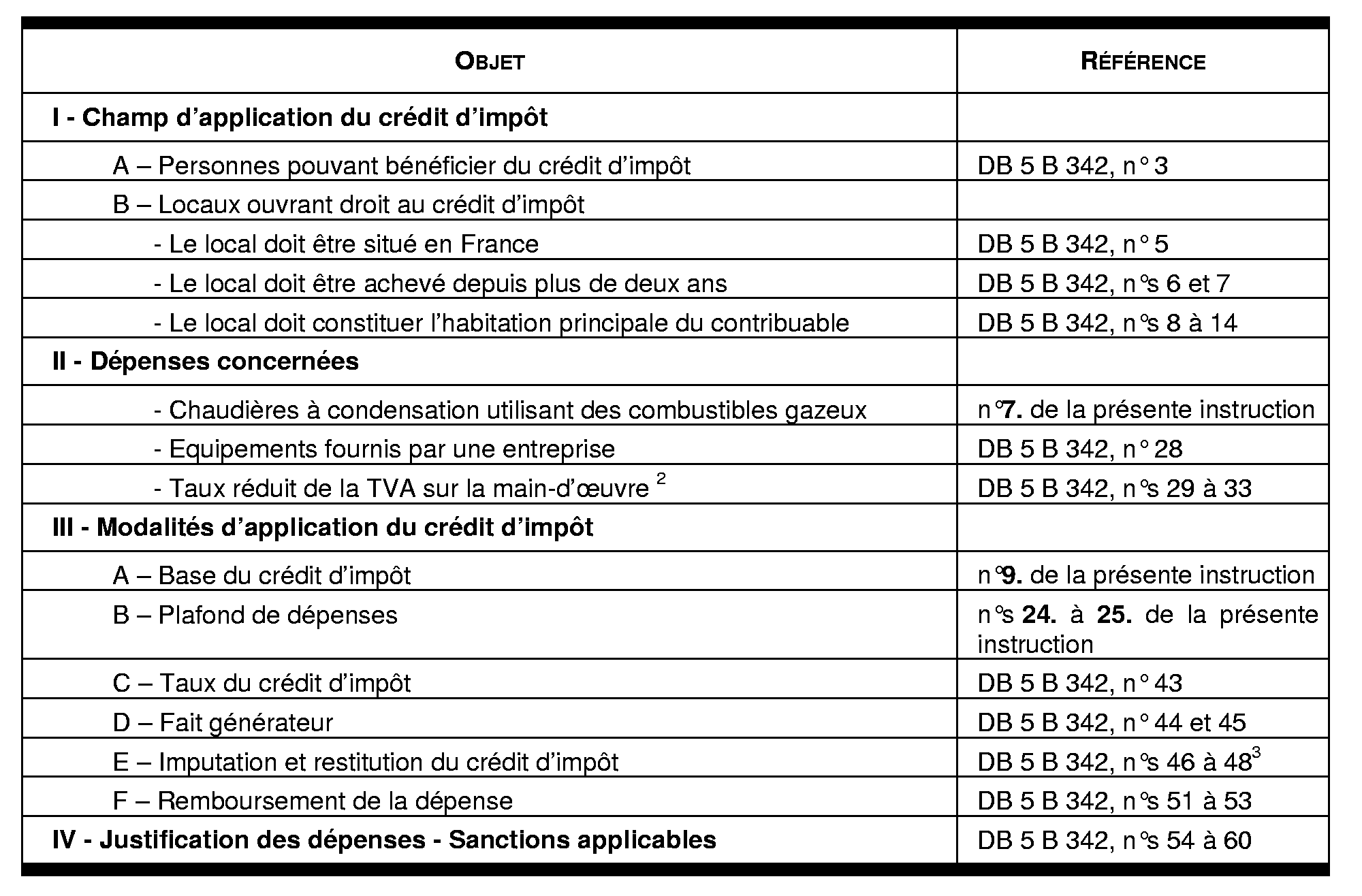

Table de renvoi à la documentation de base applicable au crédit d'impôt pour dépenses d'acquisition des chaudières à condensation utilisant des combustibles gazeux

La présente table renvoie :

- à la documentation de base 5 B (édition à jour au 23 juin 2000) lorsque les caractéristiques du crédit d'impôt pour dépenses d'acquisition de gros équipements sont transposables au crédit d'impôt pour dépenses d'acquisition de chaudières à condensation utilisant des combustibles gazeux 1 ;

- à la présente instruction dans le cas contraire. 2 3

Annexe II

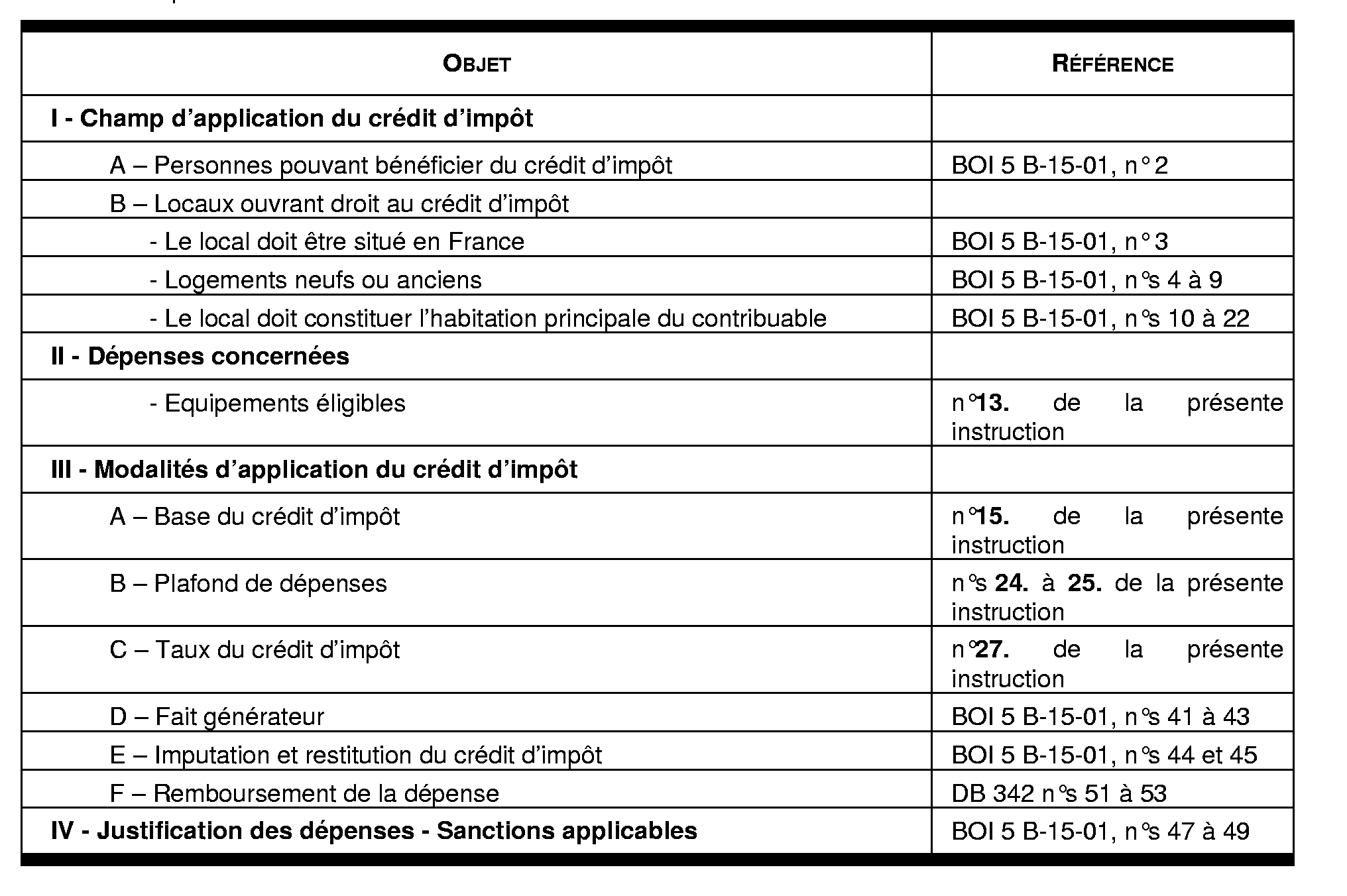

Table de renvoi à la documentation de base applicable au crédit d'impôt pour dépenses d'installation ou de remplacement des équipements spécialement conçus pour les personnes âgées ou handicapées

La présente table renvoie :

- à l'instruction administrative du 13 juillet 2001 publiée sous la référence 5 B-15-01 , lorsque les caractéristiques du crédit d'impôt pour dépenses d'équipements de production d'énergie utilisant une source d'énergie renouvelable sont transposables au crédit d'impôt pour dépenses d'installation ou de remplacement des équipements spécialement conçus pour les personnes âgées ou handicapées ;

- à la présente instruction dans le cas contraire.

1 Les caractéristiques spécifiques au crédit d'impôt pour dépenses d'équipements de production d'énergie utilisant une source d'énergie renouvelable (commentées par l'instruction du 24 juillet 2001 - BOI 5 B-15-01 ) ne sont pas transposables au crédit d'impôt pour dépenses d'acquisition de chaudières à condensation.

2 Les matériaux et appareils fournis par les entreprises qui bénéficient du régime de la franchise en base de TVA ouvrent également droit au crédit d'impôt.

3 Il est toutefois précisé que l'imputation du crédit d'impôt s'effectue après celle des réductions d'impôt mentionnées aux articles 199 quater B à 200 bis du code général des impôts, et de l'avoir fiscal, des autres crédits d'impôt et des prélèvements ou retenues non libératoires dont les modalités d'imputation sont prévues par les articles 199 ter à 199 ter E du CGI.