B.O.I. N° 18 du 1er FEVRIER 2006

Section 2 :

Calcul et modalités d'attribution du crédit d'impôt

A. CALCUL DU CREDIT D'IMPOT

10.Le crédit d'impôt est un droit qui s'apprécie au niveau de chacun des membres du foyer fiscal en fonction du montant des revenus à déclarer au titre de la période de référence (cf. n° 8 ). L'avantage fiscal s'élève à :

• 1 000 € lorsque le montant desdits revenus est compris entre 2 970 € et 10 060 € ;

• 50% de la différence entre 12 060 € et le montant des revenus lorsque ceux-ci sont supérieurs à 10 060 € et inférieurs à 12 060 €.

Le crédit d'impôt n'est plus attribué lorsque le montant des revenus est supérieur ou égal à 12 060 €.

Exemple 1 : Un contribuable célibataire éligible au crédit d'impôt justifie à l'issue de la période de référence de six mois d'un montant de revenus à déclarer afférent à l'activité professionnelle exercée au cours de celle-ci égal à 9 000 €.

Ce montant, inférieur à 10 060 €, lui ouvre droit à un crédit d'impôt de 1 000 €.

Exemple 2 : Un contribuable célibataire éligible au crédit d'impôt justifie à l'issue de la période de référence de six mois, d'un montant de revenus à déclarer afférent à l'activité professionnelle exercée au cours de celle-ci égal à 10 900 €.

Ce montant, supérieur à 10 060 €, mais inférieur à 12 060 € lui ouvre droit à un crédit d'impôt égal à :

(12 060 € - 10 900 €) x 50 % = 580 €.

Exemple 3 : Un couple marié dans lequel chaque conjoint est éligible au crédit d'impôt justifie à l'issue de la période de référence de six mois, d'un montant de revenus à déclarer afférent à l'activité professionnelle exercée au cours de celle-ci égal à 10 000 € pour l'un d'entre eux et à 11 000 € pour l'autre.

Le montant du crédit d'impôt est calculé en fonction des revenus de chaque conjoint, soit :

- pour l'un : 10 000 € ouvrant droit à un crédit d'impôt de 1 000 € ;

- pour l'autre : (12 060 € - 11000 €) x 50 % = 530 €.

Le montant du crédit d'impôt accordé au foyer fiscal s'élève ainsi à 1 530 €.

B. MODALITES D'ATTRIBUTION DU CREDIT D'IMPOT

11.Aux termes du III de l'article 200 decies du CGI, le crédit d'impôt est attribué, soit dans le cadre de la liquidation de l'impôt (1 er alinéa du III), soit par anticipation, à l'issue de la période d'activité de six mois (2 ème alinéa du III).

Il est accordé directement au jeune salarié lorsque celui-ci constitue un foyer fiscal distinct ou, le cas échéant, au foyer fiscal auquel il est rattaché.

Les modalités d'attribution du crédit d'impôt dans l'un et l'autre cas sont définies par les articles 46 AX bis et 46 AX ter de l'annexe III au CGI, issus de l'article 1 du décret n° 2005-896 du 2 août 2005 pris pour l'application des dispositions de l'article 200 decies du CGI.

12.En tout état de cause, une même personne ne peut bénéficier qu'une fois de cet avantage fiscal au titre des activités éligibles ayant débuté entre le 1 er juillet 2005 et le 31 décembre 2007 (deuxième alinéa du II de l'article 200 decies du CGI).

13.En outre, le crédit d'impôt ne peut être inférieur à 25 € par bénéficiaire.

Exemple : Un couple marié dans lequel chaque conjoint est éligible au crédit d'impôt justifie à l'issue de la période de référence de six mois, d'un montant de revenus à déclarer afférent à l'activité professionnelle exercée au cours de celle-ci égal à 10 000 € pour l'un d'entre eux et à 12 030 € pour l'autre.

Le montant du crédit d'impôt est calculé en fonction des revenus de chaque conjoint, soit :

- pour l'un : 10 000 € ouvrant droit à un crédit d'impôt de 1 000 € ;

- pour l'autre : (12 060 € - 12 030 €) x 50 % = 15 €. Le crédit d'impôt sera égal à 25 €, puisqu'il ne peut pas être inférieur à 25 €.

Le montant du crédit d'impôt accordé au foyer fiscal s'élève par conséquent à 1 025 €.

I. En principe, le crédit d'impôt est accordé au moment de la liquidation de l'impôt des revenus de l'année au cours de laquelle la période de référence de six mois s'achève, sous réserve que le montant du revenu fiscal de référence (RFR) n'excède pas certaines limites

1. La demande est formulée sur un imprimé annexé à la déclaration de revenus (I de l'article 46 AX bis de l'annexe III au CGI)...

14.La demande s'effectuera à l'aide d'un imprimé ad hoc « n°2041 crédit jeune » (cf. annexe IV) joint à la déclaration n°2042 et accompagné de la copie des bulletins de salaires correspondant à la période d'activité de six mois pour permettre à l'administration de procéder au calcul du crédit d'impôt.

15.Le montant du crédit d'impôt est calculé en fonction des éléments fournis par le contribuable et s'impute, après prise en compte des réductions d'impôt définies aux articles 199 quater B à 200 bis du CGI et des crédits d'impôt et prélèvements ou retenues non libératoires, sur la cotisation d'impôt sur le revenu due au titre des revenus de l'année au cours de laquelle la période de référence de six mois s'achève.

Lorsque son montant excède celui de l'impôt, le crédit d'impôt est remboursé.

Exemple : Un contribuable célibataire éligible au crédit d'impôt justifie à l'issue de la période de référence de six mois (31 décembre 2005), d'un montant de revenus à déclarer afférent à l'activité professionnelle exercée au cours de celle-ci, égal à 9 000 €. Ce contribuable doit par ailleurs acquitter en 2006 une cotisation d'impôt de 300 € au titre de ses revenus de 2005.

La personne bénéficie en conséquence d'un crédit d'impôt de 1 000 € au titre de l'activité qu'elle a exercée. Celui-ci s'imputera en septembre 2006 à hauteur du montant de l'impôt dû (300 €) et l'excédent (700 €) lui sera remboursé.

16.Pour justifier du bien fondé du crédit d'impôt demandé, le bénéficiaire de l'avantage fiscal doit conserver l'attestation qui lui est délivrée par le ou les employeurs dans les conditions prévues à l'article 46 AX de l'annexe III au CGI (cf. infra n° 26 ), jusqu'à l'expiration du délai au cours duquel l'administration est susceptible d'exercer son droit de reprise (I de l'article 46 AX bis de l'annexe III au CGI).

2. ...mais le crédit d'impôt n'est pas attribué si le revenu fiscal de référence (RFR) du foyer excède certaines limites.

17.Le crédit d'impôt n'est attribué qu'à la condition que le revenu fiscal de référence 3 du foyer du contribuable ou de celui dont il fait partie n'excède pas :

• 20 000 € pour la première part de quotient familial des personnes célibataires, veuves ou divorcées ;

• 40 000 € pour les deux premières parts de quotient familial des personnes soumises à imposition commune.

Ces montants sont majorés de 3 421 € pour chacune des demi-parts suivantes et de la moitié de cette somme pour chacun des quarts de part suivants.

Conformément au IV de l'article 200 decies, le revenu fiscal de référence à prendre en compte pour l'appréciation de ces limites est celui de l'année au cours de laquelle s'achève les six premiers mois d'activité.

Ainsi, dans le cas d'une activité débutée le 1 er décembre 2005, la période de six mois s'achève le 31 mai 2006. Le revenu fiscal de référence à prendre en compte est celui de l'année 2006.

18. Cas particulier :

En cas de changement de situation de famille en cours d'année (mariage, PACS, divorce, décès...), le revenu fiscal de référence à prendre en compte est celui de la période infra-annuelle au cours de laquelle s'achèvent les six premiers mois d'activité.

Le montant de ce revenu doit être converti en année pleine pour le comparer aux limites précitées.

Exemple : Un contribuable débute une activité dans un métier en pénurie de main d'oeuvre le 1 er juillet 2005 et se marie en novembre de la même année. Le revenu fiscal de référence de son foyer jusqu'à la date du mariage (1 er janvier au 31 octobre) s'élève à 9 000 € et celui du foyer qu'il constitue avec son épouse du 1 er novembre au 31 décembre à 4 000 €.

Le revenu fiscal de référence à prendre en compte pour apprécier si le contribuable remplit la condition de ressources du foyer lui permettant de bénéficier du crédit d'impôt est celui de la période au cours de laquelle s'achèvent les six premiers mois d'activité exercée dans le nouveau métier (31 décembre). En l'occurrence, c'est donc la période comprise entre le 1er novembre et le 31 décembre qu'il convient de considérer.

Le revenu fiscal de référence de cette période, converti en année pleine s'élève à : 4 000 € x 12 / 2 = 24 000 €, soit un montant inférieur au plafond de 40 000 €.

Au cas particulier, la condition relative au revenu fiscal de référence est par conséquent respectée.

19.Lorsque l'avantage est demandé dans le cadre de la liquidation de l'impôt, cette condition s'apprécie concomitamment à la demande puisque le montant du revenu fiscal de référence est connu seulement au moment où il est formulé.

Ainsi, dans le cas d'un contribuable dont les six premiers mois d'activité s'achèvent le 31 décembre 2005, et qui demande à bénéficier du crédit d'impôt dans le cadre de la liquidation de l'impôt afférent aux revenus de 2005, c'est-à-dire en septembre 2006, il est possible d'apprécier si son revenu de référence de 2005 excède ou non les limites mentionnées au n° 17 .

Dans l'affirmative, le crédit d'impôt n'est pas accordé, conformément aux dispositions du 1 er alinéa du IV de l'article 200 decies du CGI.

3. Cas particulier des salariés qui déclarent leurs revenus par voie électronique

20.Les contribuables éligibles au crédit d'impôt qui déclarent leurs revenus par voie électronique mentionnent le montant des revenus servant d'assiette à l'avantage fiscal et conservent les bulletins de salaires afférents aux revenus concernés afin de pouvoir les produire à toute demande de l'administration dans le cadre de son pouvoir de contrôle.

II. Le crédit d'impôt peut aussi être versé par anticipation mais le versement est susceptible de reprise si le RFR du foyer excède les limites mentionnées au n° 17

1. Principes du versement anticipé

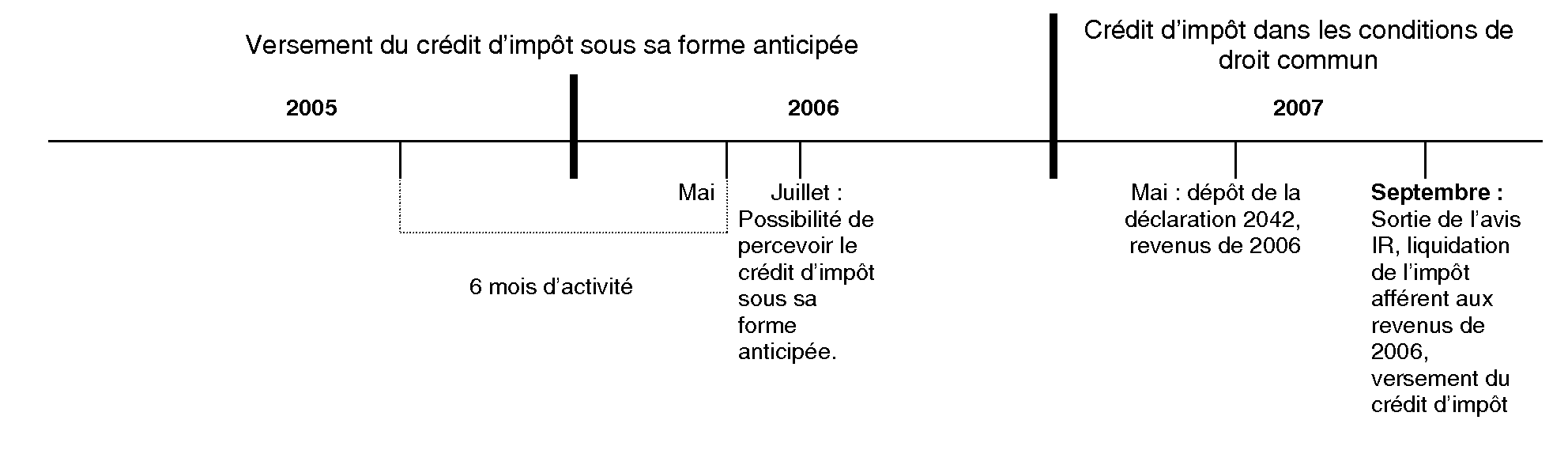

21.L'attribution du crédit d'impôt au moment de la liquidation de l'impôt présente l'inconvénient d'en différer la perception par rapport à l'exercice de l'activité qui justifie son versement.

22.Aussi, afin de renforcer l'efficacité du dispositif, le deuxième alinéa du III de l'article 200 decies du CGI prévoit que le versement du crédit d'impôt peut, sur demande expresse du contribuable, être effectué à l'issue de la période de référence de six mois.

Exemple : Un contribuable éligible au crédit d'impôt débute son activité le 1 er décembre 2005.

Il peut demander le bénéfice du crédit d'impôt dès le 1 er juin 2006. Dans la situation de droit commun, il devrait attendre la liquidation de son impôt afférent aux revenus de 2006, c'est-à-dire septembre 2007.

Le schéma suivant présente les effets respectifs du paiement anticipé et du paiement au moment de la liquidation de l'impôt.

2. Conditions de mise en oeuvre du versement anticipé (II de l'article 46 AX bis et article 46 AX ter de l'annexe III au CGI)

a) Dépôt de la demande (II de l'article 46 AX bis de l'annexe III au CGI)

23.La demande de versement anticipé doit être formulée de manière expresse auprès du centre des impôts du lieu du domicile du contribuable au 1 er janvier de l'année au cours de laquelle elle est déposée et, à peine de forclusion, dans les deux mois suivant la fin de la période des six premiers mois d'activité.

24.Les demandes qui n'auront pas été formulées dans ce délai ne pourront par conséquent être satisfaites que dans les conditions de droit commun, c'est-à-dire dans le cadre de la liquidation de l'impôt (cf. supra n° 14 à 19 ).

25.La demande s'effectue par remise d'un formulaire disponible à compter du mois de janvier 2006 (cf. annexe V) dans tous les centres des impôts ou en ligne sur le site internet du ministère des finances www.impots.gouv.fr, accompagné des documents suivants :

- l'attestation que le ou les employeurs doivent fournir au salarié en application de l'article 46 AX à l'annexe III au CGI (cf. infra n° 29 et 30 ) ;

- un relevé d'identité bancaire, postal ou de caisse d'épargne et une copie de pièce d'identité au nom du demandeur ;

- une copie des bulletins de salaires justifiant de l'activité professionnelle exercée au cours des six premiers mois d'activité.

b) Modalités de versement du crédit d'impôt (article 46 AX bis de l'annexe III au CGI)

26.Le versement du crédit d'impôt s'effectue obligatoirement par virement sur le compte bancaire, postal ou de caisse d'épargne ouvert au nom du demandeur.

3. Le crédit d'impôt est remis en cause lorsque le montant du RFR excède les limites mentionnées au n° 17

27.Comme dans l'hypothèse de l'attribution du crédit d'impôt au moment de la liquidation de l'impôt (cf. supra n° 14 ), son versement par anticipation n'est définitivement acquis que dans la mesure où le revenu fiscal de référence du foyer de la personne qui demande à bénéficier du crédit d'impôt ou de celui dont elle fait partie, n'excède pas les limites mentionnées au n° 17 .

La mise en oeuvre de cette condition pose toutefois au cas particulier une difficulté spécifique dans la mesure où le revenu en cause n'est pas encore connu au moment du versement du crédit d'impôt qui s'effectue par conséquent sans en tenir compte.

Ainsi, dans le cas d'un contribuable dont les six premiers mois d'activité s'achèvent le 31 décembre 2005 et qui demande le versement du crédit d'impôt en janvier 2006, le montant du revenu fiscal de référence de l'année 2005 ne sera connu qu'à l'occasion de la liquidation de l'impôt sur les revenus de 2005, c'est-à-dire en septembre 2006.

S'il s'avère, postérieurement au versement du crédit d'impôt, que le revenu fiscal de référence à prendre en compte excède les limites admises (cf. n° 17 ), il convient alors de procéder à sa reprise conformément aux dispositions du dernier alinéa du IV de l'article 200 decies du CGI.

c) Régularisation du crédit d'impôt consécutivement à une demande anticipée de paiement

28.La reprise du crédit d'impôt s'effectue lorsque le revenu fiscal de référence afférent à l'année au cours de laquelle s'achève la période de six mois d'activité excède les limites définies au n° 17 . En pratique, celle-ci s'opère en même temps que la liquidation de l'impôt au cours de laquelle le service dispose des informations nécessaires pour y procéder.

Exemple : Une personne âgée de 25 ans débute l'exercice d'une activité éligible au crédit d'impôt le 1 er juillet 2005 et se marie le 1 er novembre 2005.

Les salaires des six premiers mois d'activité (juillet à décembre 2005) retenus pour leur montant à déclarer s'élèvent 11 000 €. La personne demande en janvier 2006 à bénéficier par anticipation du versement du crédit d'impôt.

1°) Dès lors que la personne remplit les conditions d'âge et d'activité sa demande doit être satisfaite puisqu'elle est formulée dans les deux mois qui suivent l'achèvement de la période de six mois. Le versement est effectué abstraction faite de la condition relative au revenu fiscal de référence (RFR) du foyer auquel appartient le bénéficiaire de l'avantage fiscal à l'expiration de cette période (contribuable marié), puisque le montant de celui-ci n'est pas encore connu.

Le montant du crédit d'impôt s'élève à : (12 060 € - 11 000 €) x 50 % = 530 €.

2°) Au mois de mars 2006, la personne dépose une déclaration de revenus en sa qualité de célibataire pour la période comprise entre le 1 er janvier et le 31 octobre 2005 et une déclaration en tant que marié pour la période comprise entre le 1 er novembre et le 31 décembre 2005.

Les revenus déclarés au titre du 1 er janvier au 31 octobre 2005 s'élèvent à 18 500 € et le revenu fiscal de référence correspondant à 13 320 €, et ceux déclarés au titre du 1 er novembre au 31 décembre 2005 à 9 700 €, le revenu fiscal de référence correspondant s'élevant à 6 984 €.

Le point de savoir s'il convient de procéder à la reprise du crédit d'impôt en raison des ressources du foyer s'apprécie en fonction du revenu fiscal de référence (RFR) du contribuable tel qu'il existe à la fin de la période des six premiers mois d'activité, soit au cas particulier le foyer marié dont le RFR doit être reconstitué en année pleine (cf. n° 18 ) pour apprécier si la condition est vérifiée, soit : 6 984 € x 12 / 2 = 41 904 €.

Ce montant excédant le plafond de 40 000 € (cf. n° 17 ), il convient en conséquence de procéder, à la reprise du crédit d'impôt, pour son montant de 530 €. Cette reprise pourra intervenir au moment de la liquidation de l'impôt relatif aux revenus 2006.