B.O.I. N° 87 DU 14 OCTOBRE 2009

CHAPITRE 4.

CONDITION TENANT A L'ABSENCE DE DIVISION DES IMMEUBLES

36.Le V de l'article 156 bis du CGI prévoit que le bénéfice des dispositions de l'article 156 propres aux immeubles historiques ou assimilés n'est pas ouvert aux immeubles ayant fait l'objet d'une division à compter du 1 er janvier 2009. Une exception est toutefois prévue lorsque la division fait l'objet d'un agrément délivré par le ministre du budget, après avis du ministre de la culture, si l'intérêt patrimonial du monument et l'importance des charges relatives à son entretien la justifient.

Section 1 :

Principe

37. Exclusion des immeubles mis en copropriété . La division consiste à répartir par lots la propriété d'un immeuble entre plusieurs personnes, ces lots comprenant une partie privative et une quote-part de parties communes.

L'objectif de cette mesure est d'éviter que des immeubles appartenant au patrimoine national ne soient considérés comme un simple produit d'optimisation fiscale, susceptibles d'être vendus à la découpe à des investisseurs au détriment de la qualité de la conservation de ces immeubles.

Section 2 :

Exception

38. Obtention d'un agrément . Afin de ne pas exclure du régime de faveur les propriétaires d'immeubles historiques et assimilés dont la configuration permet une division et pour lesquels une telle mise en copropriété n'a pas pour objectif la vente à la découpe du monument, la division peut être autorisée avec le bénéfice de ce régime de faveur sur agrément délivré par le ministre du budget, après avis du ministre de la culture, lorsque l'intérêt patrimonial du monument et l'importance des charges relatives à son entretien la justifient.

39. Immeubles susceptibles d'être agréés . Aux termes du V de l'article 156 bis du CGI, l'agrément peut être délivré sous réserve que la division soit justifiée par l'intérêt patrimonial du monument et l'importance des charges relatives à son entretien. Ces deux critères, qui sont cumulatifs, sont appréciés au cas par cas, à partir de l'examen des situations de fait.

Il est précisé que les charges relatives à l'entretien du monument s'entendent des travaux de strict entretien ainsi que des travaux de réparation nécessaires au maintien de l'immeuble en bon état de conservation.

La condition relative à l'intérêt patrimonial du monument peut notamment être justifiée par la production d'un projet de restauration de l'immeuble concerné.

Cela étant, dans tous les cas, l'agrément du ministre du budget n'emporte pas agrément des travaux qui seront réalisés. En d'autres termes, si les travaux réalisés après la délivrance de l'agrément portent atteinte à l'intérêt patrimonial du monument, l'agrément peut être retiré.

S'agissant de l'importance des charges concernant l'immeuble dont la division est projetée et pouvant justifier l'octroi de l'agrément, elle doit être comparée avec celle des charges relatives à d'autres immeubles protégés, et non avec celle des charges d'entretien d'un immeuble ordinaire.

40. Procédure d'agrément . La demande d'agrément doit être déposée par le propriétaire de l'immeuble auprès de la direction départementale des finances publiques du lieu de situation dudit immeuble, préalablement à l'acte authentique de division. Les pièces à fournir à l'appui de la demande sont :

- le projet d'acte authentique de division de l'immeuble avec les plans de division ;

- le nombre, la nature, les propriétaires, l'affectation des lots et leur destination (conservation, vente, donation, …) ;

- selon le cas, la copie de la décision de classement ou d'inscription au titre des monuments historiques, la copie de l'agrément du ministre du budget ou le justificatif relatif à l'attribution du label délivré par la Fondation du patrimoine ;

- la liste et le montant des charges relatives à l'entretien de l'immeuble supportées par le ou les propriétaires de l'immeuble au cours des trois dernières années (montant des travaux réalisés, montant de la prime d'assurance, etc).

Le service instructeur de la direction départementale des finances publiques statue sur la demande d'agrément après avis du ministère chargé de la culture. L'avis du ministère chargé de la culture est délivré par le préfet de région, sous l'autorité duquel se trouve la direction régionale des affaires culturelles (DRAC), du lieu de situation de l'immeuble. Cet avis est transmis par la DRAC au service instructeur dans les quatre mois de sa propre saisine par ce service.

41. Engagement de conservation de la quote-part de l'immeuble . Pour bénéficier de l'exception à la condition d'absence de division de l'immeuble, les copropriétaires doivent prendre l'engagement de conserver la propriété de leur quote-part de l'immeuble pendant une période d'au moins quinze années à compter de leur acquisition (voir n° 9 .).

La cession de quotes-parts indivises de l'immeuble ou droits relatifs à ces quotes-parts au cours de la période de quinze années constitue une rupture de l'engagement de conservation, et la majoration de la base d'imposition prévue au premier alinéa du III de l'article 156 bis du CGI est applicable (voir n° 16 .)

Section 3 :

Entrée en vigueur

42.Ces dispositions, relatives à l'absence de division de l'immeuble, s'appliquent à compter de l'imposition des revenus de l'année 2009, pour les divisions intervenant à compter du 1 er janvier 2009.

Autrement dit, les propriétaires d'immeubles historiques et assimilés qui ont été mis en copropriété avant le 1 er janvier 2009 ne sont pas soumis à cette condition et bénéficient du régime spécial dans les conditions habituelles.

DB liée : 5 B 2428, n° 70 à 114 , 5 D 27 , 5 D 3122

BOI liés : 5 D-7-02 , 5 D-3-04 , 5 B-5-05 , 5 D-2-07 , 5 D-3-07

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 85 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) ( Journal officiel du 28 décembre 2008)

I. − Après l'article 156 du code général des impôts, il est inséré un article 156 bis ainsi rédigé :

« Art. 156 bis. I. ― Le bénéfice des dispositions de l'article 156 propres aux immeubles classés ou inscrits au titre des monuments historiques, ayant fait l'objet d'un agrément par le ministre chargé du budget en raison de leur caractère historique ou artistique particulier ou ayant reçu le label délivré par la Fondation du patrimoine en application de l'article L. 143-2 du code du patrimoine, est subordonné à l'engagement de leur propriétaire de conserver la propriété de ces immeubles pendant une période d'au moins quinze années à compter de leur acquisition, y compris lorsque celle-ci est antérieure au 1 er janvier 2009.

« II. ― Le bénéfice des dispositions de l'article 156 propres aux immeubles classés ou inscrits au titre des monuments historiques, ayant fait l'objet d'un agrément par le ministre chargé du budget en raison de leur caractère historique ou artistique particulier ou ayant reçu le label délivré par la Fondation du patrimoine en application de l'article L. 143-2 du code du patrimoine, n'est pas ouvert aux immeubles détenus par des sociétés civiles non soumises à l'impôt sur les sociétés.

« Les dispositions de l'alinéa précédent ne sont pas applicables aux immeubles détenus par des sociétés civiles non soumises à l'impôt sur les sociétés et ayant fait l'objet d'un agrément du ministre chargé du budget, après avis du ministre chargé de la culture, lorsque l'intérêt patrimonial du monument et l'importance des charges relatives à son entretien justifient le recours à un tel mode de détention ni aux immeubles détenus par des sociétés civiles non soumises à l'impôt sur les sociétés dont les associés sont membres d'une même famille, à la condition que les associés de ces sociétés prennent l'engagement de conserver la propriété de leurs parts pendant une période d'au moins quinze années à compter de leur acquisition. L'engagement de conservation des associés d'une société constituée entre les membres d'une même famille n'est pas rompu lorsque les parts sont cédées à un membre de cette famille qui reprend l'engagement précédemment souscrit pour sa durée restant à courir.

« III. ― Le cas échéant, le revenu global ou le revenu net foncier de l'année au cours de laquelle l'engagement mentionné au I ou au II n'est pas respecté et des deux années suivantes est majoré du tiers du montant des charges indûment imputées.

« Il n'est pas procédé à cette majoration en cas de licenciement, d'invalidité correspondant au classement dans la deuxième ou la troisième des catégories prévues à l'article L. 341-4 du code de la sécurité sociale ou du décès du contribuable ou de l'un des époux soumis à une imposition commune, non plus qu'en cas de mutation à titre gratuit de l'immeuble ou des parts à la condition que les donataires, héritiers et légataires reprennent l'engagement précédemment souscrit pour sa durée restant à courir à la date de la mutation à titre gratuit de l'immeuble.

« IV. ― Le premier alinéa du II n'est pas applicable aux immeubles acquis avant le 1 er janvier 2009 par des sociétés non soumises à l'impôt sur les sociétés, y compris lorsque cette acquisition ne porte que sur un droit de propriété démembré.

« V. ― Le bénéfice des dispositions de l'article 156 propres aux immeubles classés ou inscrits au titre des monuments historiques, ayant fait l'objet d'un agrément par le ministre chargé du budget en raison de leur caractère historique ou artistique particulier ou ayant reçu le label délivré par la Fondation du patrimoine en application de l'article L. 143-2 du code du patrimoine, n'est pas ouvert aux immeubles ayant fait l'objet d'une division à compter du 1 er janvier 2009 sauf si cette division fait l'objet d'un agrément délivré par le ministre du budget, après avis du ministre de la culture, lorsque l'intérêt patrimonial du monument et l'importance des charges relatives à son entretien la justifient. »

II. − Le présent article est applicable à compter de l'imposition des revenus de 2009.

•

Annexe 2

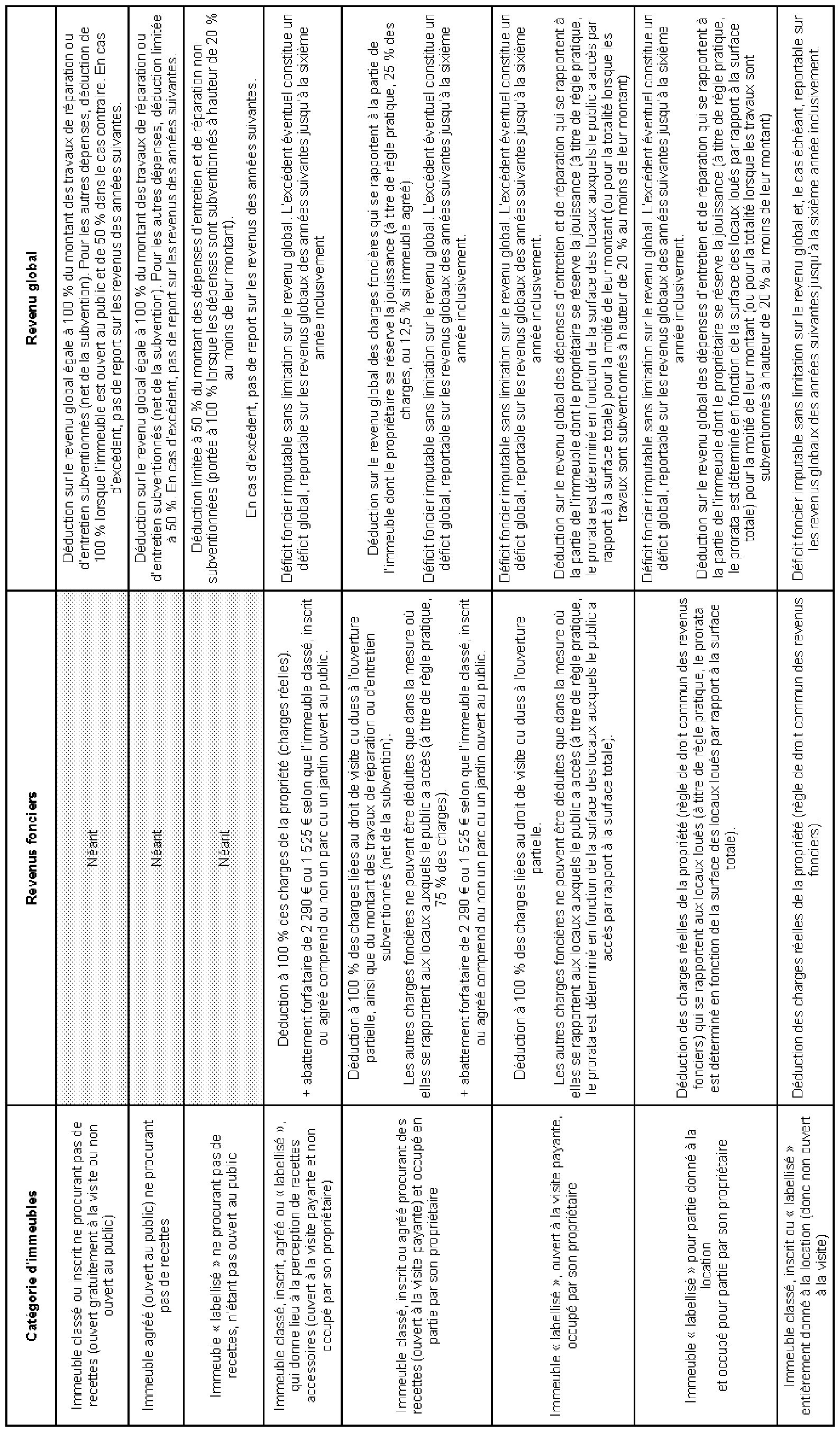

Tableau synthétique du régime dérogatoire applicable aux propriétaires d'immeubles classés ou inscrits au titre des monuments historiques et d' immeubles assimilés

Les modalités d'application de ce régime dérogatoire sont présentées ci-après de manière synthétique. Cette synthèse ne se substitue pas à la doctrine existante dont les références sont rappelées au n° 3 . de la présente instruction.

1 Documentation de base (DB).

2 Bulletin officiel des impôts (BOI).

3 Sous réserve des immeubles acquis avant le 1 er janvier 2009 (cf. n° 35 .)