B.O.I. N° 40 DU 3 AVRIL 2012

Section 4 :

Obligations déclaratives et entrée en vigueur

A. OBLIGATIONS DECLARATIVES

48.Les modalités de déclaration des revenus différés et exceptionnels ne sont pas modifiées par l'aménagement du quotient opéré par la loi de finances pour 2010.

49.L'imposition des revenus exceptionnels et différés selon la règle du quotient est une faculté offerte au contribuable qui doit donc expressément en faire la demande. Cette demande expresse du contribuable est formulée en remplissant les rubriques concernées de la déclaration d'ensemble des revenus.

50.Cette demande doit également comporter les éléments permettant de déterminer le nombre à utiliser pour le calcul du quotient. Il convient de détailler sur les lignes prévues ou sur papier libre, pour chaque membre du foyer qui a perçu de tels revenus, leur montant et nature et, pour les revenus différés, l'année ou les années d'échéance normale.

51.Lorsqu'un contribuable a demandé à tort l'application du système du quotient sur sa déclaration de revenus, l'administration procède à la requalification des revenus au moyen d'une proposition de rectification.

B. ENTREE EN VIGUEUR

52.Ces dispositions sont applicables à compter de l'imposition des revenus de 2009.

53.Les nouvelles modalités d'application du système du quotient s'appliquent aux revenus différés perçus à compter de 2009, quelle que soit l'antériorité des années correspondant aux échéances normales de versement de ces revenus.

Annoter : DB 5 B 2611 , 5 B 2612 et 5 B 2621

La Directrice de la législation fiscale

Véronique BIED-CHARRETON

•

Annexe I

ARTICLE 163-0 A DU CODE GENERAL DES IMPOTS ISSU DE L'ARTICLE 19 DE LA LOI N°2009-1673 DU 30 DECEMBRE 2009 DE FINANCES POUR 2010

I. - Lorsqu'au cours d'une année un contribuable a réalisé un revenu qui par sa nature n'est pas susceptible d'être recueilli annuellement et que le montant de ce revenu exceptionnel dépasse la moyenne des revenus nets d'après lesquels ce contribuable a été soumis à l'impôt sur le revenu au titre des trois dernières années, l'intéressé peut demander que l'impôt correspondant soit calculé en ajoutant le quart du revenu exceptionnel net à son revenu net global imposable et en multipliant par quatre la cotisation supplémentaire ainsi obtenue.

Les dispositions prévues au premier alinéa sont également applicables aux primes de départ volontaire ainsi qu'aux sommes reçues par les bailleurs de biens ruraux au titre d'avances sur les fermages pour les baux conclus à l'occasion de l'installation d'un jeune agriculteur bénéficiant de la dotation d'installation aux jeunes agriculteurs ou d'un prêt à moyen terme spécial, et aux primes ou indemnités versées à titre exceptionnel aux salariés lors d'un changement de lieu de travail impliquant un transfert du domicile ou de la résidence, même si leur montant n'excède pas la moyenne des revenus nets imposables des trois dernières années.

II. - Lorsqu'au cours d'une année un contribuable a eu, par suite de circonstances indépendantes de sa volonté, la disposition d'un revenu correspondant, par la date normale de son échéance, à une ou plusieurs années antérieures, l'intéressé peut demander que l'impôt correspondant à ce revenu soit calculé en divisant son montant par un coefficient égal au nombre d'années civiles correspondant aux échéances normales de versement augmenté de un, en ajoutant à son revenu net global imposable le quotient ainsi déterminé, puis en multipliant par ce même coefficient la cotisation supplémentaire ainsi obtenue.

III. - Les dispositions prévues aux I et II ne s'appliquent qu'aux seuls revenus exceptionnels ou différés imposés d'après le barème progressif prévu à l'article 197.

•

Annexe II

EXEMPLES DE REVENUS EXCEPTIONNELS

A. REVENUS CONSTITUANT DES REVENUS EXCEPTIONNELS PAR LEUR NATURE

Constituent notamment des revenus exceptionnels dans la catégorie des traitements et salaires :

- une gratification supplémentaire perçue par un salarié pour services exceptionnels ;

- des indemnités, allocations et primes versées par les employeurs à leurs salariés en vue de les dédommager des contraintes inhérentes à l'exercice de leur activité professionnelle et, notamment, des désagréments et sujétions résultant d'un changement de résidence (RM Charles Millon, JO, AN du 30 avril 1984, p. 2055) ;

- les primes de départ volontaire perçues par les salariés lorsqu'ils quittent l'entreprise sans faire l'objet d'un licenciement, d'une mise à la retraite ou en préretraite ;

- la fraction imposable de l'indemnité de licenciement ou de l'indemnité de rupture conventionnelle prévue à l'article L. 1237-13 du code du travail ;

- les allocations servies aux salariés privés d'emploi qui créent ou reprennent une entreprise industrielle, commerciale, artisanale ou agricole ou une activité libérale, soit à titre individuel, soit dans le cadre d'une société, quelle qu'en soit la forme juridique et dont ils exercent effectivement le contrôle. Il est souligné que ces allocations présentent le caractère de traitements et salaires même si certains bénéficiaires les investissent dans l'entreprise qu'ils créent.

Constituent des revenus exceptionnels dans la catégorie des bénéfices industriels et commerciaux :

- la plus-value de cession d'un fonds de commerce ;

- le montant des taxes sur le chiffre d'affaires remboursées à un commerçant à la suite d'une instance contentieuse portant sur une période de plusieurs années ;

- une commission perçue à la suite d'une opération occasionnelle - en l'occurrence la vente d'immeubles - réalisée par un contribuable exerçant la profession de démarcheur et d'intermédiaire pour la vente de voitures automobiles d'occasion (CE, arrêt du 26 juin 1968, n° 71575, RJCD, 1 ère partie, p. 225) ;

- un droit d'entrée perçu par une société en nom collectif ayant une activité principale de nature commerciale qui donne à bail accessoirement un immeuble commercial nu dont elle est propriétaire (RM Gaillard, député, JO, AN du 13 août 1977, p. 5117) ;

- les remboursements que les assureurs sont amenés à effectuer au titre d'une assurance-vie contractée par certains commerçants ou industriels, lors de l'achat à crédit de matériel d'exploitation faisant partie de leur actif professionnel et destinée à couvrir leur dette en cas de décès.

Constituent des revenus exceptionnels dans la catégorie des revenus de capitaux mobiliers :

- le revenu résultant de la distribution par une société de capitaux des titres qu'elle détient en portefeuille ;

- la distribution de réserves régulièrement constituées par une délibération de l'assemblée générale et qui ne procéderait pas d'un abus de droit (CE, décision du 14 novembre 1990 n° 64822, X... )

Constituent des revenus exceptionnels dans la catégorie des bénéfices non commerciaux :

- le montant des créances acquises et non encore recouvrées figurant dans la déclaration de cessation souscrite par un officier ministériel conformément aux dispositions de l'article 202 du CGI ;

- les droits d'auteurs perçus à la suite de l'attribution d'un prix littéraire (CE, décision du 31 juillet 1992, n° 67321).

Constituent des revenus exceptionnels dans la catégorie des revenus fonciers :

- l'indemnité de « pas-de-porte » perçue par un propriétaire : cette indemnité s'analyse comme un supplément de loyer perçu d'avance mais elle n'en a pas moins le caractère d'un revenu exceptionnel (CE, décisions du 24 octobre 1963, n° 57313, RO, p. 419) ;

- le supplément de loyer résultant de l'attribution gratuite en fin de bail des aménagements effectués par le preneur (CE, décision du 3 mai 1989, n° 86262).

B . REVENUS NE CONSTITUANT PAS DES REVENUS EXCEPTIONNELS

Ne sont pas considérés comme présentant le caractère de revenus exceptionnels :

- le salaire versé durant la période du préavis (ou délai-congé) : ce salaire est normalement imposable au titre de l'année au cours de laquelle il a été payé (cf. toutefois article 163 quinquies du CGI ; DB 5 F 1144 ) ;

- les profits de constructions (CE, décision du 28 mai 2001, n°216312, M. Y... ) ;

- l'abandon de créance consenti par un établissement financier à un lotisseur suite à la négociation d'emprunts dès lors qu'une telle négociation visant la réduction de charges financières, qui sont habituellement exposées pour l'engagement d'opérations de lotissement, procède de l'exercice normal de l'activité de lotisseur afin d'en maîtriser les coûts (CAA Bordeaux, arrêt du 21 mai 2002, Z... ) ;

- distribution de report à nouveau : le report à nouveau correspond à une partie des bénéfices que les associés décident de laisser en instance d'affectation jusqu'à la prochaine décision collective ; alors même qu'il comprendrait des profits des années antérieures, il conserve, de ce fait le caractère de revenu susceptible d'être recueilli annuellement. Dès lors, la qualification de revenus exceptionnels est écartée pour la distribution de bénéfices maintenus en tant que report à nouveau (CE, décision du 5 mars 1993, N°76566, A... ) ;

- les droits inscrits sur un compte épargne-temps (CET) qui donnent lieu à une indemnisation monétaire en application de la loi n° 2008-879 du 20 août 2008 ou du décret n° 2008-455 du 14 mai 2008,

- les bénéfices afférents à un exercice de plus de douze mois, imposables en totalité au titre de l'année de la clôture de l'exercice (CE, décision du 25 avril 1947, n° 86237, RO, p. 203) ;

- une provision devenue sans objet au cours d'un exercice ultérieur et rapportée aux résultats dudit exercice, conformément aux dispositions du 5° du 1 de l'article 39 du code général des impôts (CE, décision du 13 juillet 1963, n° 55624) ;

- les revenus d'un contribuable taxé d'office à défaut de précisions sur leur origine (CE, décision du 4 avril 1979, n° 7321, RJ III, p. 34) ;

- les profits de lotissement réalisés par un contribuable dès lors que les opérations effectuées caractérisent l'activité d'un marchand de biens (CE, décision du 24 octobre 1979, n° 6641) ;

- les profits réalisés par une personne à l'occasion du lotissement d'un terrain précédemment acquis à cette fin car ils sont le résultat normal de l'activité à caractère industriel et commercial ainsi entreprise (CE, décision du 17 février 1982, n° 26380) ;

- les profits de construction réalisés par les associés d'une société civile immobilière de construction vente relevant de l'article 239 ter du CGI, s'ils constituent le résultat normal d'une activité de caractère professionnel exercée par le contribuable et n'ont pas pour origine une simple opération de placement de capitaux (CE, décision du 4 mars 1987, n° 59067) ;

- une commission correspondant à une opération faisant l'objet de la profession du contribuable qui est le résultat normal de son activité et ne peut, dès lors, malgré l'importance de son montant, être regardée comme un revenu exceptionnel (CE, décision du 19 octobre 1983, n° 36160 et RM Bayard, n° 2, JO, déb. AN du 14 juillet 1986, p. 2098) ;

- les produits de bons de caisse versés par convention à la date de remboursement du capital (CE, décision du 4 mars 1987, n° 59591) ;

- les gains réalisés par un particulier dans le cadre de la gestion d'un portefeuille de valeurs mobilières (RM du Luart, n° 14463, JO, déb. Sénat du 27 juin 1991, p. 1323).

•

Annexe III

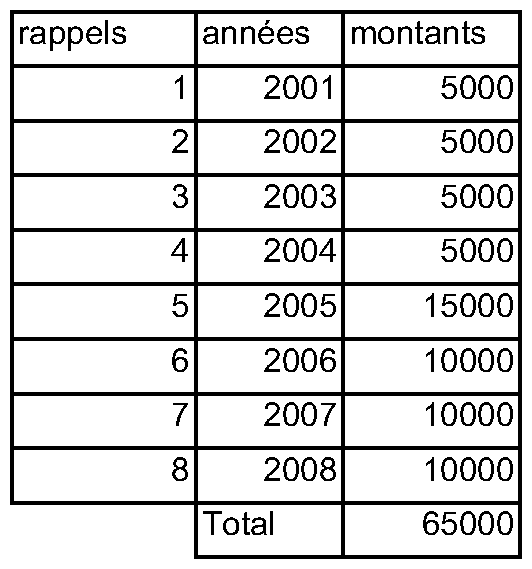

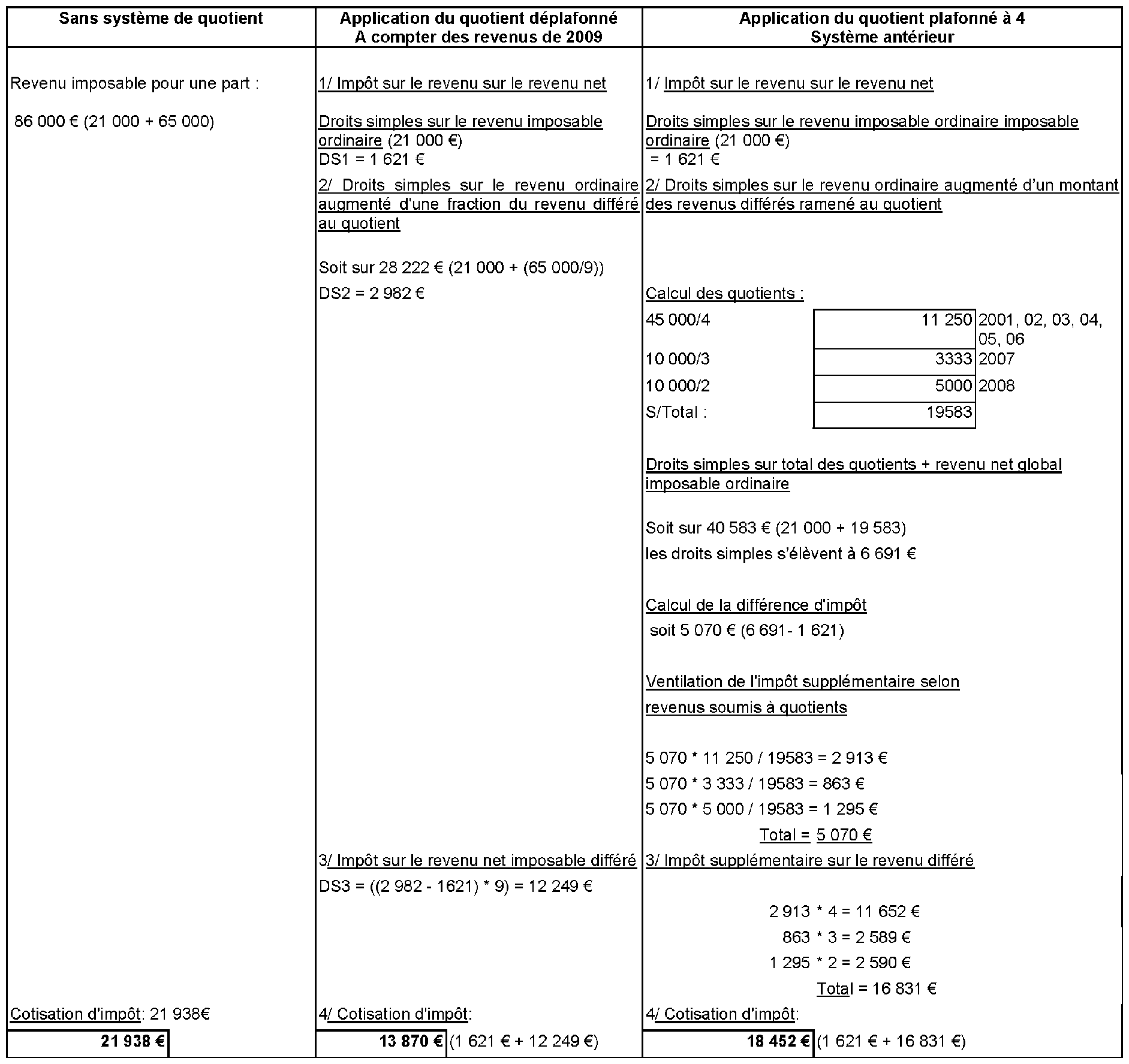

COMPARAISON ENTRE LE SYSTEME DU QUOTIENT APPLICABLE AVANT ET APRES L'ADOPTION DE L'ARTICLE 19 DE LA LOI DE FINANCES POUR 2010 POUR LES REVENUS DIFFERES : EXEMPLE

A. DONNEES

Un célibataire perçoit en 2009 un salaire net de frais professionnels de 21 000 € et des rappels de revenus fonciers nets (arriérés de loyers) pour 65 000 € sur 8 ans.

Régime antérieur (système quotient plafonné) :

Le coefficient est égal à 4 pour 2001, 2002, 2003, 2004, 2005, 2006 ;

Le coefficient est égal à 3 pour 2007 ;

Le coefficient est égal à 2 pour 2008.

Nouveau régime (quotient déplafonné) :

Le coefficient est égal au nombre d'années correspondant aux échéances normales de versement, soit en l'espèce 8 + 1 = 9

B. TABLEAU COMPARATIF

Le tableau ci-après fait apparaître que le contribuable est redevable d'un montant d'impôt moindre avec le nouveau système.

•

Annexe IV

APPLICATION DU BARÈME EN CAS DE PLURALITÉ DE REVENUS IMPOSÉS SELON LE SYSTÈME DU QUOTIENT

A. DONNEES

Un couple marié perçoit en 2009 les revenus catégoriels suivants :

- BNC net de 80 000 € pour monsieur (avec adhésion à une association de gestion agréée) ;

- des traitements et salaires nets de frais professionnels pour madame de 23 000 € ;

- un rappel de salaires nets au titre de 2005 de 20 000 € perçus par Monsieur, soit un coefficient de 2 (1 année civile correspondant à l'échéance normale de versement + 1) ;

- une gratification supplémentaire nette de 45 000 € à titre de salaires, payée à Madame pour services exceptionnels afférents aux années 2006, 2007 et 2008. Le coefficient est égal à 4.

B. MODALITES D'APPLICATION DU QUOTIENT

1/ Calcul des droits simples résultant de l'application du barème progressif au seul revenu net global imposable dit « ordinaire » (DS1)

Le montant du revenu « ordinaire » s'élève à 103 000 € (80 000 + 23 000) soit un montant de droits de 19 932 €.

2/ Calcul des droits simples par application du même barème progressif au total formé par le revenu net global ordinaire imposable et la fraction appropriée (quotient) bénéficiant du système du quotient : (DS2)

Calcul des quotients :

- Le rappel de salaires : 20 000 / 2 = 10 000 € ;

- La gratification supplémentaire : 45 000 / 4 = 11 250 € ;

Soit un total de 21 250 €.

Les droits simples sur 124 250 € (103 000 + 21 250) s'élèvent à 26 307 €.

3/ Différence des deux impositions :

6 375 € (26 307 – 19 932)

4/ Ventilation et calcul de l'impôt supplémentaire :

- Pour le rappel de salaires relatif à 2005 = 6 375 * 10 000 / 21 250 = 3 000.

L'impôt supplémentaire est égal à 6 000 € (3 000 X 2).

- Pour la gratification supplémentaire pour services exceptionnels : 6 375 * 11 250 / 21 250.

L'impôt supplémentaire est égal à 13 500 € (3 375 X 4).

L'imposition totale est donc de 39 432 € (19 932 + 6 000 + 13 500).

Nota : sans application des deux quotients, l'imposition totale aurait été de 42 275 €.

1 Toute année civile commencée est comptée pour une année entière (article 163-0 A dans sa rédaction antérieure à la loi de finances pour 2010).