B.O.I. N°43 du 23 MARS 2007

B. DÉPENSES D'AMÉLIORATION

25.Les dépenses d'amélioration effectuées sur les immeubles donnés en location sont en principe des dépenses d'investissement non déductibles. Le législateur a toutefois prévu trois exceptions en faveur :

- des locaux d'habitation, soit sous la forme d'une déduction immédiate (CGI, art. 31-I 1° b), soit sous la forme d'une déduction au titre de l'amortissement (CGI, art. 31-I 1° f, g et h) ;

- des locaux professionnels et commerciaux, pour les seules dépenses d'amélioration destinées à faciliter l'accueil des personnes handicapées ou destinées à protéger les locaux de l'amiante (CGI, art. 31-I 1° b bis) ;

- des propriétés rurales. Ainsi sont admises en déduction les dépenses d'amélioration afférentes aux propriétés bâties dès lors qu'elles sont considérées comme non rentables (CGI, art. 31-I 2° c) ainsi que l'ensemble des dépenses d'amélioration afférentes aux propriétés non bâties (CGI, art. 31-I 2° c quater).

Sur la prise en compte de ces dépenses d'investissement pour la détermination de la plus-value immobilière réalisée lors de la cession de l'immeuble, voir BOI 8 M-1-04 , Fiche 5, n°s 15 et s. et BOI 8 M-1-05, n° 36 .

1. Principe de non-déductibilité

26.D'une manière générale, les dépenses d'amélioration effectuées dans les immeubles donnés en location constituent des dépenses d'investissement susceptibles de provoquer directement une augmentation de la valeur de l'immeuble. Elles ne sont donc pas, en principe, admises en déduction dans le cadre de la détermination du revenu net foncier.

Les dépenses d'amélioration non dissociables de travaux de construction, de reconstruction et d'agrandissement ne sont pas admises en déduction (voir n° 42 .).

2. Exception en faveur des immeubles d'habitation

27.Les dépenses d'amélioration réalisées sur des immeubles d'habitation sont déductibles afin d'encourager la modernisation de l'habitat. La déduction peut prendre la forme :

- d'une déduction immédiate dans la généralité des cas ;

- d'une déduction au titre de l'amortissement obligatoire, lorsque le contribuable a opté, pour le logement concerné, pour l'une des déductions au titre de l'amortissement « Périssol », « Besson neuf », « Robien » ou « Robien-recentré ».

a) Déduction immédiate

28.Le b du 1° du I de l'article 31 du CGI prévoit que les dépenses d'amélioration réalisées sur un immeuble affecté à l'habitation sont déductibles immédiatement, à l'exclusion des frais correspondant à des travaux de construction, de reconstruction ou d'agrandissement.

Les dépenses d'amélioration effectuées dans des locaux autres que des locaux d'habitation loués ne sont pas déductibles (en ce sens, CE, arrêt du 8 juillet 1992, n° 93366, X... ; CAA Paris, 9 novembre 1993, n° 91-387), hormis le cas où elles sont destinées à faciliter l'accueil des personnes handicapées ou à protéger les locaux contre les effets de l'amiante (voir n°s 32. et 33. ).

29. Condition d'affectation à l'habitation. La condition d'affectation de l'immeuble à usage d'habitation doit être appréciée lors de l'exécution des travaux. Il est par ailleurs admis que les dépenses d'amélioration réalisées sur une dépendance immédiate d'un immeuble d'habitation soient également immédiatement déductibles.

Lorsque l'occupation temporaire à un autre usage que l'habitation ne s'est pas accompagnée de travaux modifiant la conception, l'aménagement ou les équipements d'un immeuble destiné originellement à l'habitation, elle n'a pas pour effet de changer la destination initiale de cet immeuble. Dès lors, et une fois que l'occupation temporaire à un autre usage que l'habitation a pris fin, la déduction des dépenses d'amélioration réalisées en vue de la relocation à usage d'habitation est autorisée (CE, 20 juin 1997, FLOR-FLORENTIN, n° 137749).

Dans la mesure où les travaux réalisés en vue de la location à usage d'habitation ne sont pas considérés comme entraînant un changement d'affectation, le contribuable ne peut pas bénéficier des dispositifs « Robien » ou « Robien-recentré » sur le fondement de l'acquisition d'un local en vue de sa transformation en logement. Il peut le cas échéant bénéficier de ces dispositifs sur le fondement de l'acquisition d'un logement qui ne répond pas aux caractéristiques de décence et qui fait l'objet de la part de l'acquéreur, de travaux de réhabilitation.

En revanche, lorsque les travaux ont eu pour effet de modifier la conception, l'aménagement ou les équipements de l'immeuble destiné originellement à l'habitation, les travaux liés au retour à l'habitation des locaux demeurent non déductibles des revenus fonciers (voir n° 12. sur la définition des travaux de reconstruction). Dans ce cas, les dispositifs précités sont applicables, toutes conditions étant par ailleurs remplies.

Voir toutefois, pour les dépenses de transformation ou de réaffectation à l'habitation déductibles dans le cadre du dispositif « Malraux », DB 5 D 2225 et BOI 5 D-6-04

b) Déduction au titre de l'amortissement

30.Le propriétaire (ou l'associé de la société propriétaire) qui a opté pour le dispositif « Périssol », « Besson neuf », « Robien » ou « Robien-recentré » ne peut, pour le logement concerné, demander la déduction immédiate des dépenses d'amélioration. Les f, g et h du 1° du I de l'article 31 du CGI prévoient en effet que les dispositions du b du 1° du I du même article ne sont pas applicables en cas d'option pour l'une de ces déductions au titre de l'amortissement.

Ces dépenses ne peuvent être prises en compte que sous la forme d'une déduction au titre de l'amortissement égale à 10 % du montant des dépenses pendant 10 ans. Ces dispositions ne sont subordonnées à aucun nouvel engagement de location de l'immeuble ou de conservation des titres.

Il en est bien entendu de même pour les logements ouvrant droit à la déduction spécifique prévue au l du 1° du I de l'article 31 du CGI (dispositif « Borloo-neuf » en faveur du logement intermédiaire), dès lors que, pour bénéficier de ces dernières dispositions, le contribuable doit avoir opté pour le dispositif « Robien-recentré », mentionné ci-dessus.

Voir, pour le dispositif « Périssol », DB 5 D 2226, n°s 66 à 68 , pour le dispositif « Besson neuf », BOI 5 D-4-99, n°s 143 à 149 , pour le dispositif « Robien », BOI 5 D-3-05, n°s 156 à 161 , pour les dispositifs « Robien-recentré » et « Borloo-neuf », BOI 5 D-4-06, n°s 12 .

3. Exceptions en faveur des locaux professionnels et commerciaux

31.Le b bis du 1° du I de l'article 31 du CGI prévoit que sont déductibles les dépenses d'amélioration afférentes aux locaux professionnels et commerciaux destinés à protéger les locaux de l'amiante et à faciliter l'accueil des personnes handicapées.

Les locaux professionnels et commerciaux s'entendent des locaux qui ont un usage autre que l'habitation (locaux dans lesquels sont exercées des activités commerciales, industrielles, libérales ...).

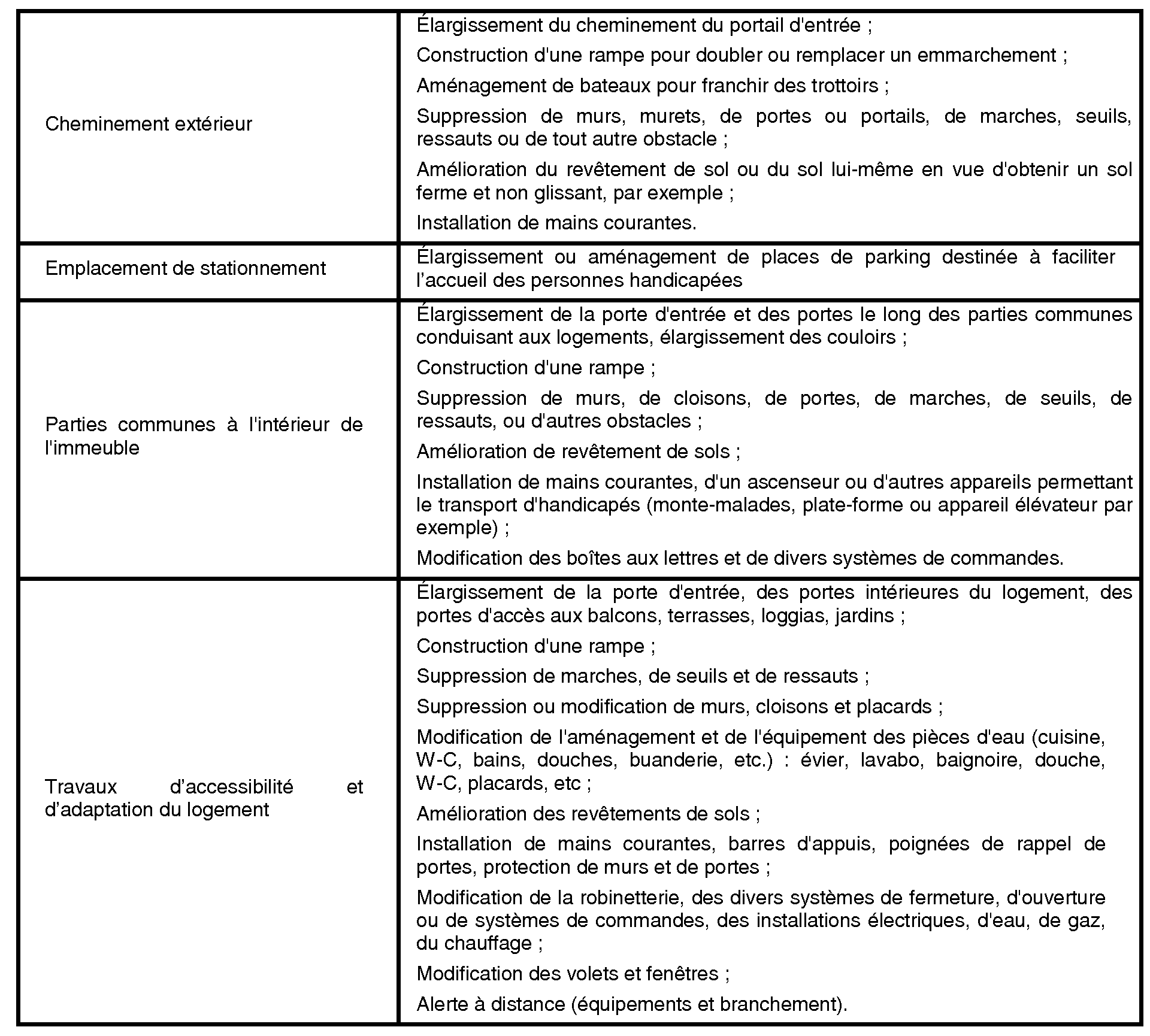

32. Dépenses d'amélioration destinées à faciliter l'accueil des personnes handicapées. Les travaux destinés à faciliter l'accueil des handicapés peuvent être admis en déduction s'ils sont dissociables de travaux de construction, reconstruction ou agrandissement (sur la notion de travaux dissociables, voir n°s 41. et 42. ).

La notion d'accueil des personnes handicapées doit être entendue au sens large. Elle s'applique aussi bien à la présence continue de personnes handicapées (salariés, etc.) qu'à l'accueil temporaire de ces personnes (visiteurs, clients, usagers, etc.).

Le tableau ci-dessous dresse une liste indicative de dépenses déductibles (annexe III B de l'arrêté du 30 décembre 1987 relatif à la nature des travaux pouvant être financés par la subvention à l'amélioration des logements locatifs sociaux).

33. Protection des locaux contre les effets de l'amiante. Les dépenses dont la déduction est autorisée sont les dépenses d'amélioration destinées à protéger les locaux des effets de l'amiante, à l'exclusion des frais correspondant à des travaux de construction, de reconstruction ou d'agrandissement.

Lorsque les opérations de recherche et d'analyse ont mis en évidence la présence d'amiante, et quel que soit le niveau d'empoussièrement détecté, les dépenses destinées à protéger les locaux des effets de l'amiante, qui peuvent être déduites pour la détermination des revenus fonciers, s'entendent des dépenses de travaux d'enlèvement de l'amiante ou des matériaux contenant de l'amiante, tels que flocage, calorifugeage ou faux plafonds, ou de confinement de ces matériaux par fixation ou encoffrement (voir n° 11. ).

4. Exceptions en faveur des propriétés rurales

34.L'article 84 de la loi de finances pour 2006 autorise la déduction :

- des dépenses d'amélioration non rentables afférentes aux propriétés bâties autres que les locaux d'habitation, lorsqu'elles ne sont pas susceptibles d'entraîner une augmentation du fermage (CGI, art. 31-I 2° c) ;

- des dépenses d'amélioration afférentes aux propriétés non bâties et effectivement supportées par le propriétaire, sans condition particulière (CGI, art. 31-I 2° c quater).

En outre, l'article 106 de la loi de finances rectificative pour 2005 et l'article 21 de la loi relative aux parcs nationaux, aux parcs naturels marins et aux parcs naturels régionaux ont mis en place une nouvelle déduction des revenus fonciers, codifiée au c quinquies du 1° du I de l'article 31 du CGI, en faveur des travaux de restauration ou de gros entretien réalisés en vue du maintien en bon état écologique et paysager de certains espaces naturels protégés.

Pour plus de précisions sur les travaux d'améliorations des propriétés rurales, voir la fiche n° 12 de la présente instruction

C. DÉPENSES DE (RE)CONSTRUCTION ET D'AGRANDISSEMENT

35.Les dépenses d'investissement correspondant à des travaux de construction, reconstruction ou d'agrandissement d'un immeuble ne sont pas, en principe, admises en déduction du revenu brut foncier (1). Le législateur a toutefois prévu deux exceptions (2).

Lorsqu'elles n'ont pas été déduites, ces dépenses d'investissement sont, en principe, prises en compte pour la détermination de la plus-value immobilière réalisée lors de la cession de l'immeuble (voir BOI 8 M-1-04 , fiche 5, n°s 3 et s.).

1. Principe de non-déductibilité

36.De la même manière que les dépenses d'amélioration, les dépenses de construction, de reconstruction ou d'agrandissement effectuées dans les immeubles donnés en location constituent des dépenses d'investissement susceptibles d'entraîner directement une augmentation de la valeur de l'immeuble.

En conséquence, elles ne sont pas admises en charges déductibles dans le cadre de la détermination du revenu net foncier.

Il est également rappelé que les dépenses qui ont entraîné un accroissement de l'actif ne peuvent être admises en déduction. A cet égard, ont été regardés comme ayant constitué une véritable opération de reconstruction et de rénovation, et, par suite, comme des dépenses d'investissement les importants travaux ayant pour objet la transformation de chais en bâtiments industriels : ils consistaient notamment à remplacer la charpente en bois par une charpente métallique, à poser une couverture neuve et à reconstruire une grande partie des pignons et autres murs extérieurs (CE, arrêt du 21 juillet 1972, n° 81380).

2. Exceptions

37.Deux exceptions sont prévues : la première en faveur des propriétés rurales et la seconde en faveur des logements pour lesquels l'option pour l'une des déductions au titre de l'amortissement a été exercée.

38. Déduction immédiate de certaines dépenses effectuées sur des propriétés rurales. Le c ter du 1° du I de l'article 31 (anciennement codifié au c du 1° du I du même article) autorise la déduction des dépenses engagées pour la construction d'un nouveau bâtiment d'exploitation rurale, destiné à remplacer un bâtiment de même nature, vétuste ou inadapté aux techniques modernes de l'agriculture, à condition que la construction nouvelle n'entraîne pas une augmentation du fermage.

Pour plus de précisions sur les travaux de construction d'un nouveau bâtiment agricole, voir la fiche n° 12 « Propriétés rurales » de la présente instruction

39. Déduction au titre de l'amortissement de travaux effectués dans certains logements. Le propriétaire (ou l'associé de la société propriétaire) qui a opté pour le dispositif « Périssol », « Besson neuf » ou « Robien » peut, sur option et pour les dépenses réalisées sur le logement concerné, demander la déduction au titre de l'amortissement des dépenses de reconstruction ou agrandissement.

Les f, g et h du 1° du I de l'article 31 du CGI prévoient que l'option est subordonnée à un nouvel engagement de location de neuf ans. La déduction est calculée sur le montant des travaux auquel s'ajoutent les frais accessoires. Le taux de la déduction au titre de l'amortissement est le même que celui applicable à l'investissement initial.

Voir, pour le dispositif « Périssol », DB 5 D 2226, n°s 61 à 65 , pour le dispositif « Besson neuf », BOI 5 D-4-99, n°s 138 à 142 , pour le dispositif « Robien », BOI 5 D-3-05, n°s 150 à 155 . pour le dispositif « Robien-recentré », BOI 5 D-4-06, n° 13

D. DÉPENSES DE NATURES DIFFÉRENTES RÉALISÉES SIMULTANÉMENT

40. Opérations comportant des travaux de natures différentes. Certaines opérations de rénovation ou de réhabilitation de locaux donnés en location peuvent induire la réalisation simultanée de travaux de natures différentes. Il en est ainsi d'une opération de rénovation comportant la réalisation simultanée de travaux de réparation, de travaux d'amélioration et de travaux de reconstruction ou d'agrandissement. Cette réalisation peut être selon le cas, conjointe ou successive. Le caractère déductible de chacune des catégories de dépenses dépend de leur caractère dissociable ou indissociable des autres.

La détermination du caractère dissociable ou indissociable des travaux constitue une question de fait qu'il convient de résoudre par l'examen dans le détail des travaux effectués à l'aide de tous renseignements utiles (devis, mémoires et factures établis par les entrepreneurs, rapports d'architectes avant et après les travaux, etc.) et à la lumière des décisions de jurisprudence rendues en la matière (voir n° 44. ).

41. Dépenses dissociables. Dans le cadre d'une opération comportant la réalisation simultanée de travaux de natures différentes mais dissociables, le caractère déductible des dépenses engagées s'apprécie indépendamment, catégorie par catégorie.

Lorsque sur un même immeuble sont entrepris des travaux qui, les uns ont le caractère de reconstruction ou d'agrandissement, les autres ont pour objet d'entretenir, réparer ou améliorer le reste de l'immeuble, seules les dépenses afférentes à ces derniers sont déductibles, sous réserve qu'elles puissent être distinguées de celles qui se rapportent aux locaux créés par voie de reconstruction ou d'agrandissement (CE, arrêt du 27 mars 1981, n° 23499 ; RM RAISON 16 août 2005, JOAN, p 7850).

42. Dépenses indissociables. Dans le cadre d'une opération comportant la réalisation simultanée de travaux de natures différentes que l'examen dans le détail ne permet pas de dissocier, le caractère déductible des dépenses engagées s'apprécie globalement.

Ainsi, il est de jurisprudence constante que les travaux d'amélioration n'ouvrent pas droit à déduction, lorsqu'ils sont effectués, non en vue d'améliorer des locaux existants, mais à l'occasion de travaux de construction, reconstruction et agrandissement dont ils sont indissociables et auxquels ils doivent être assimilés (CE, arrêts du 18 novembre 1987 n° 66974, du 7 décembre 1987 n° 70406 ; CAA Nancy, arrêt du 9 juillet 1991 n° 1105 ; CAA Lyon, arrêt du 6 mars 1991, n° 513 ; CE, arrêt du 10 juillet 1996 n° 137789).

De la même façon, qu'elles soient réalisées simultanément ou postérieurement à la construction ou à la reconstruction d'un immeuble, les dépenses d'équipement ne peuvent être admises en déduction lorsqu'il apparaît que ces dépenses font, en réalité, partie du coût de réalisation du nouvel immeuble. Tel est le cas, par exemple, de l'installation d'un ascenseur ou d'une chaudière de chauffage central intervenant peu de temps après l'achèvement de l'immeuble et son affectation à l'habitation.

43. Cas particulier des additions de constructions de faible importance. Dans le cas exceptionnel où l'installation de nouveaux équipements nécessite l'édification ou l'aménagement d'une construction isolée de l'habitation, mais accessoire à celle-ci et destinée à abriter ces équipements, il a paru possible d'admettre la déduction des frais correspondant aux équipements.

Ainsi, l'installation d'une salle de bains ou d'un appareil de chauffage dans un local spécialement construit à cet effet en annexe à un immeuble d'habitation donne lieu à déduction des frais de raccordement ainsi que d'achat et de pose des installations, mais les dépenses de construction du local ne peuvent évidemment, en aucun cas, être déduites des revenus fonciers.

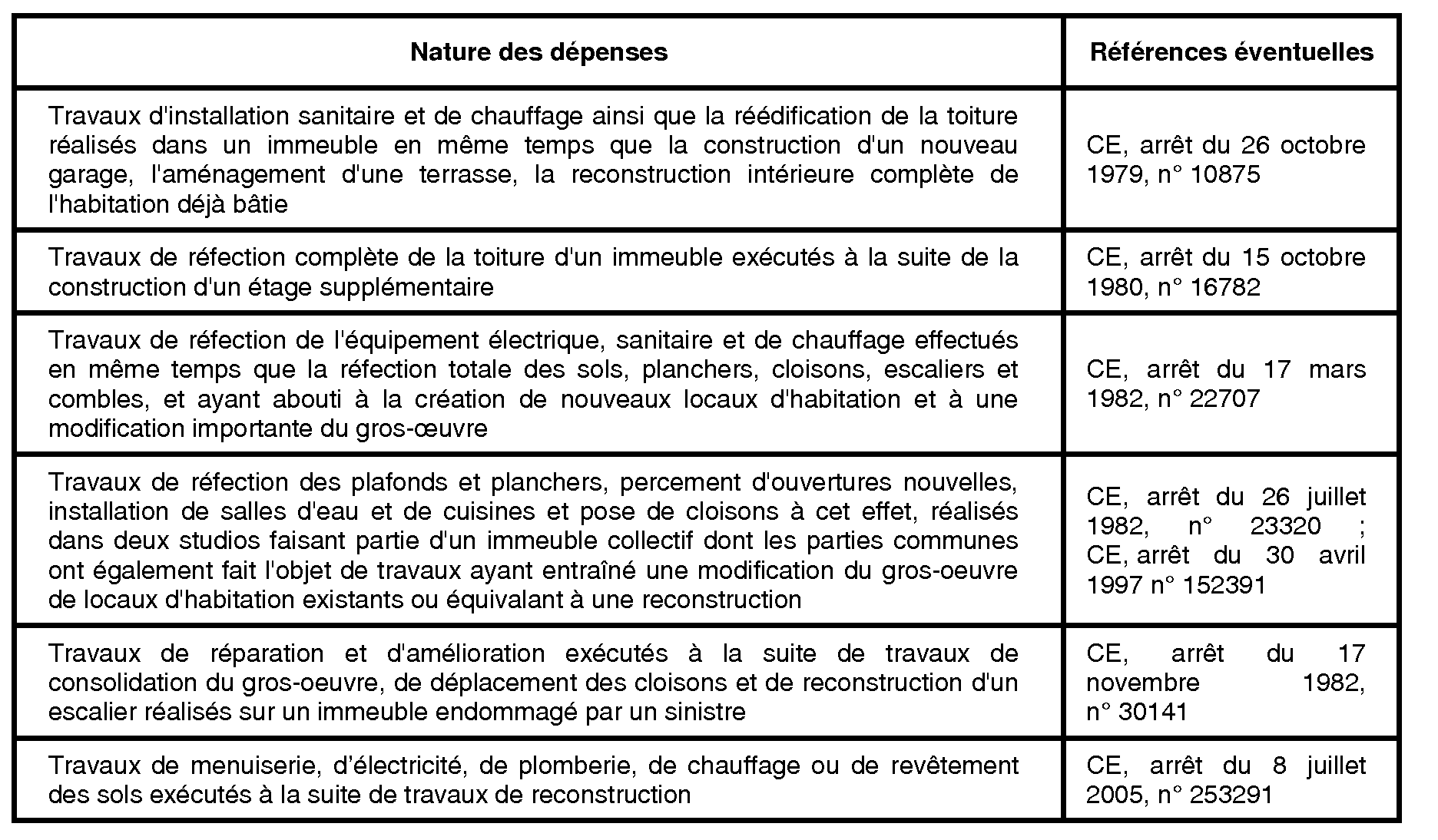

44. Exemples de dépenses réputées indissociables non admises en déduction.

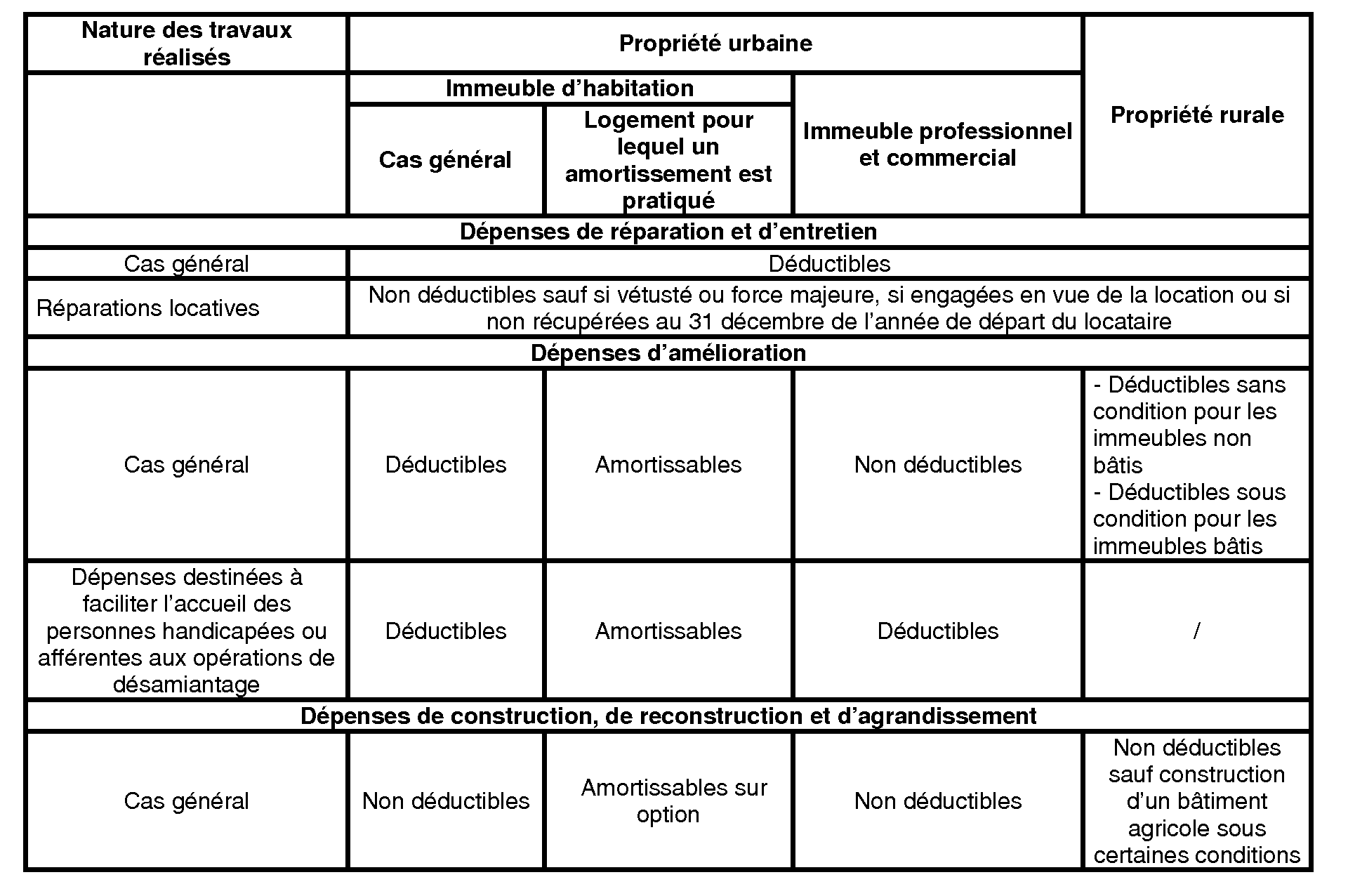

E. SYNTHÈSE

45.Le tableau suivant précise, selon la nature de l'immeuble et les principales catégories de travaux, leur caractère déductible ou non.