B.O.I. N° 2 du 5 JANVIER 2009

Section 2 :

Commentaires de l'article 62 de la loi DPAS du 30 décembre 2006

27.L'article L. 225-177 du code de commerce, complété sur ce point par l'article 132 de la loi NRE du 15 mai 2001, fixe des périodes pendant lesquelles des options sur titres ne peuvent être consenties par les sociétés dont les titres sont admis aux négociations sur un marché réglementé et ce, quelle que soit la qualité, salarié ou mandataire social, des bénéficiaires.

A ces « fenêtres négatives générales », l'article 62 de la loi DPAS du 30 décembre 2006, qui complète à cet effet l'article L. 225-185 du code de commerce, ajoute des restrictions spécifiques aux dirigeants mandataires sociaux, portant soit sur la levée des options, soit sur la cession des titres issus de cette levée. Ces dispositions s'appliquent aux options sur titres attribuées depuis le 31 décembre 2006.

A. CHAMP D'APPLICATION

28.Lors de l'attribution d'options sur titres aux mandataires sociaux, l'article L. 225-185 du code de commerce prévoit que le conseil d'administration ou, selon le cas, le conseil de surveillance :

- soit décide que les options ne peuvent être levées par les intéressés avant la cessation de leurs fonctions ;

- soit fixe la quantité des actions issues de la levée des options qu'ils sont tenus de conserver au nominatif jusqu'à la cessation de leurs fonctions.

29.Cette information doit être publiée dans le rapport annuel mentionné à l'article L. 225-102-1 du code de commerce.

I. Sociétés concernées

30.Toutes les sociétés dont le siège social est situé en France et qui consentent des options sur titres sont concernées par ces obligations, que leurs titres soient admis ou non aux négociations sur un marché réglementé.

II. Personnes concernées

31.Les personnes concernées par l'interdiction de lever les options sur titres ou l'obligation de conserver une quantité d'actions issues de la levée des options jusqu'à la cessation de leurs fonctions sont le président du conseil d'administration, le directeur général, les directeurs généraux délégués, les membres du directoire ou le gérant d'une société par actions.

Remarque : les mandataires sociaux de SAS ayant des fonctions de direction sont également concernés par ces restrictions.

32.Ces dispositions ne sont applicables qu'aux propres dirigeants des sociétés émettrices des options, et non aux dirigeants de leurs sociétés liées 11 .

Par suite, les dirigeants des sociétés françaises bénéficiaires d'options sur titres attribuées par des sociétés liées françaises ou étrangères ne sont pas concernés par ces nouvelles obligations.

33.En outre, dès lors qu'elles sont titulaires d'un des mandats sociaux précités, les personnes qui exercent au sein d'une même société à la fois une fonction de mandataire social et une activité salariée doivent respecter ces obligations à raison des options qui leur ont été attribuées en qualité de mandataire social.

III. Durée des restrictions à la levée des options ou à la cession des actions

34.Les dirigeants concernés sont tenus de respecter les obligations fixées par le conseil d'administration, ou selon le cas, le conseil de surveillance, jusqu'à la cessation de leurs fonctions. En pratique, il s'agit de la fin de leur mandat social.

35.En cas de renouvellement de leur mandat, les restrictions précitées restent applicables jusqu'à l'expiration dudit mandat. Il en est de même en cas de changement de fonction dirigeante si l'intéressé continue à occuper l'une des fonctions dirigeantes visées au II ci-dessus.

36.En revanche, les intéressés ne sont plus tenus à ces obligations lorsqu'ils cessent leur mandat, même s'ils continuent à exercer une activité salariée au sein de la société.

B. ENTREE EN VIGUEUR ET SANCTION EN CAS DE NON-RESPECT

37.Les restrictions à la levée des options ou à la cession des actions par les mandataires sociaux sont applicables aux options consenties à compter de la publication de la loi DPAS du 30 décembre 2006 au Journal officiel, soit le 31 décembre 2006 (V de l'article 62 de la loi précitée).

38.En cas de méconnaissance des restrictions précitées, le régime spécial d'imposition n'est pas applicable à l'ensemble des options accordées à l'intéressé dans le cadre d'une même attribution.

CHAPITRE 2 :

REGIME FISCAL DES GAINS DE LEVEE D'OPTIONS

39.Le régime spécial d'imposition exposé ci-après est applicable aux options sur titres attribuées par les sociétés conformément aux articles L. 225-177 à L. 225-186 du code de commerce ou, pour les sociétés dont le siège social est situé à l'étranger, dans les mêmes conditions que celles prévues aux articles précités, telles qu'elles viennent d'être précisées au chapitre 1 (« plans qualifiés »).

En revanche, les avantages qui résultent de l'attribution d'options sur titres qui ne respectent pas les conditions fixées par le code de commerce (« plans non qualifiés ») constituent un complément de salaire imposable dans les conditions de droit commun (cf. DB 5 F 1154 n° 149 ; réponse ministérielle Baeumler, Journal officiel débats Assemblée nationale du 14 mai 2001, page 2810, n° 50871).

40.En outre, en ce qui concerne les « plans qualifiés », et en application du I de l'article 163 bis C du CGI, les actions souscrites ou acquises doivent revêtir la forme nominative et demeurer indisponibles sans être données en location, jusqu'à l'achèvement d'une période de quatre années (cinq années pour les options attribuées avant le 27 avril 2000) à compter de la date d'attribution de l'option.

En effet, lorsque les actions sont converties au porteur, louées 12 ou cédées avant l'expiration de la période d'indisponibilité, le gain de levée d'options est imposé selon les règles des traitements et salaires au titre de l'année au cours de laquelle les actions sont converties au porteur, louées ou cédées. Le calcul de l'impôt est effectué selon un mécanisme de quotient prévu au II de l'article 163 bis C du CGI. Pour plus de détails sur le régime fiscal applicable en cas de non-respect des conditions fixées au I de l'article 163 bis C du CGI, voir documentation administrative 5 F 1154 n° 132 et suivants.

41.Enfin, l'application de ce régime spécifique est également subordonnée au respect des obligations déclaratives prévues à l'article 91 bis de l'annexe II au CGI (cf. documentation administrative 5 F 1154 n° 141 et 148 ; Cour administrative d'appel de Nantes, arrêt du 29 septembre 2006, n° 05NT01805).

42.Il convient de distinguer l'assiette, le fait générateur d'imposition et le taux d'imposition du gain de levée d'option.

Section 1 :

Assiett e

A. PRINCIP E

43.En application des dispositions du I de l'article 80 bis du CGI, le gain de levée d'option (« avantage ») correspond à la différence entre la valeur réelle de l'action à la date de la levée de l'option accordée dans les conditions prévues aux articles L. 225-177 à L. 225-186 du code de commerce et le prix de souscription ou d'achat de l'action (prix d'exercice), diminué le cas échéant du rabais excédentaire 13 . Ce gain constitue pour le bénéficiaire un complément de rémunération.

La valeur réelle de l'action est déterminée comme précisé au n° 102 de la documentation administrative 5 F 1154 pour les titres admis aux négociations sur un marché réglementé et, dans les autres cas, selon l'une des méthodes définies au quatrième alinéa de l'article L. 225-177 du code de commerce utilisée pour déterminer le prix d'exercice, c'est-à-dire selon la méthode multicritères ou, à défaut, selon celle de l'actif net réévalué (cf. n° 26 ).

44.Lorsque le prix de cession des titres est inférieur à leur valeur réelle à la date de la levée des options, la différence correspondante s'impute sur le gain de levée d'options, dans la limite de ce montant.

Cela étant, si exceptionnellement cette moins-value excède le montant du gain de levée d'options, ce qui est le cas lorsque les actions sont cédées pour un prix inférieur à celui auquel elles ont été souscrites ou acquises, le surplus non imputé, après, le cas échéant, application de l'abattement pour durée de détention (cf. n° 45 ), peut être compensé avec d'autres plus-values et profits de même nature réalisés au cours de la même année ou des dix années suivantes en application des dispositions du 11 de l'article 150-0 D du CGI.

B. PRECISIONS

I. Abattement pour durée de détention

45.L'abattement pour durée de détention ne s'applique pas à l'avantage résultant de la levée de l'option, ainsi que le prévoit expressément le 1° du III de l'article 150-0 D bis du CGI 14 . Seul le gain net de cession correspondant à la différence entre le prix effectif de cession des actions et leur valeur réelle à la date de levée de l'option est susceptible de bénéficier du mécanisme de l'abattement pour durée de détention prévu à l'article 150-0 D bis du CGI, issu de l'article 29 de la loi de finances rectificative pour 2005.

Toutefois, il est admis que l'abattement pour durée de détention ne s'applique pas lorsque le prix de cession des titres est inférieur à leur valeur réelle à la date de la levée des options, dans la limite du montant du gain de levée d'options.

Ainsi, l'abattement pour durée de détention s'applique, le cas échéant, à la fraction de moins-value de cession non imputée sur le gain de levée d'options (cf. n° 44 ) et aux plus-values de cession 15 .

Pour plus de détails sur les dispositions de l'article 150-0 D bis du CGI relatif à la prise en compte de la durée de détention des titres cédés pour le calcul des gains nets de cession imposables à l'impôt sur le revenu, il convient de se reporter à l'instruction du 22 janvier 2007 publiée au bulletin officiel des impôts (BOI) sous la référence 5 C-1-07 .

Exemple : 1 000 options sur titres attribuées le 1 er janvier 2006 au prix unitaire de 50 € sont levées le 1 er février 2007. La valeur réelle unitaire des titres au jour de la levée des options est de 75 €. Ces 1 000 actions sont cédées à titre onéreux le 15 septembre 2013 au prix unitaire de 90 €.

Montant du gain net de cession soumis à l'abattement pour durée de détention : il s'agit du montant correspondant à la différence entre le prix effectif de cession des titres et leur valeur réelle à la date de la levée des options, soit 90 000 € (prix de cession des titres) – 75 000 € (valeur réelle à la date de la levée des options) = 15 000 €.

Comme les titres cédés ont été détenus depuis plus de 6 ans et moins de 7 ans, un abattement pour durée de détention d'un tiers est applicable. La plus-value de cession réalisée bénéficie d'un abattement de 5 000 €, soit une plus-value nette imposable de 10 000 €.

Le montant du gain de levée d'options reste égal à 25 000 € (75 000 € – 50 000 €).

Les prélèvements sociaux sont dus sur le gain de levée d'options et le gain net de cession avant application de l'abattement pour durée de détention, soit 40 000 € (15 000 € + 25 000 €).

II. Imputation des moins-values de cession d'autres valeurs mobilières

46.Pour les options attribuées jusqu'au 19 juin 2007, les moins-values de cession de valeurs mobilières sont imputables sur le montant des gains de levée d'options, et ce quel que soit le taux d'imposition applicable à ces gains (16 %, taux porté à 18 % pour les cessions réalisées à compter du 1 er janvier 2008, 30 % ou 40 %), sauf en cas d'option pour l'imposition des gains de levée d'options selon les règles des traitements et salaires.

47.Pour les options attribuées depuis le 20 juin 2007, les modifications issues des XIX et XX de l'article 8 de la loi TEPA du 21 août 2007 dont il résulte que le gain de levée d'options n'est plus imposé dans les conditions de l'article 150-0 A du CGI conduisent à ce que les moins-values de cession d'autres valeurs mobilières ou de droits sociaux subies, le cas échéant, au cours d'une année par les membres du foyer fiscal, ne sont plus imputables sur le gain de levée d'options.

Par suite, la doctrine, exprimée au n° 131-1 (premier paragraphe) de la documentation administrative 5 F 1154 et au n° 111 (cinquième paragraphe) de l'instruction du 13 juin 2001 publiée au BOI sous la référence 5 C-1-01 , est caduque pour les options attribuées depuis le 20 juin 2007.

III. Modalités d'identification des titres cédés en cas de cession d'actions d'une même société

48.En cas de cession de titres d'une même société, il est nécessaire de déterminer les titres cédés afin de connaître le régime fiscal qui leur est applicable.

49.Lorsque les actions issues de la levée d'options sont individualisables à la date de leur cession, c'est-à-dire lorsque le cédant connaît à la date de leur cession et pour chacune d'entre elles, leur date et prix d'exercice (par exemple : titres numérotés, titres inscrits sur un registre tenu par la société, titres détenus sous forme nominative, titres inscrits sur des comptes distincts ou des sous-comptes, …), le montant du gain de levée d'options imposable est déterminé, pour chaque titre cédé, à partir de sa valeur réelle au jour de la levée de l'option et du prix d'exercice de cette dernière.

50.En revanche, lorsque le cédant, qui possède un portefeuille d'actions contenant plusieurs catégories d'actions d'une même société, certaines issues d'options sur titres et d'autres non, cède des actions de la société sans pouvoir identifier celles résultant de l'exercice d'options, il convient de procéder comme suit :

- lorsque les titres cédés sont éligibles à l'abattement pour durée de détention mentionné à l'article 150-0 D bis du CGI, ils sont réputés être acquis ou souscrits aux dates les plus anciennes (IV de l'article 150-0 D bis précité). Cf. exemple 1 ;

- lorsque les titres cédés ne sont pas éligibles à l'abattement précité, il est admis dans cette situation d'identifier parmi les titres cédés ceux issus d'options sur titres et les autres, en appliquant une règle de proportionnalité à chaque catégorie. Cf. exemple 2.

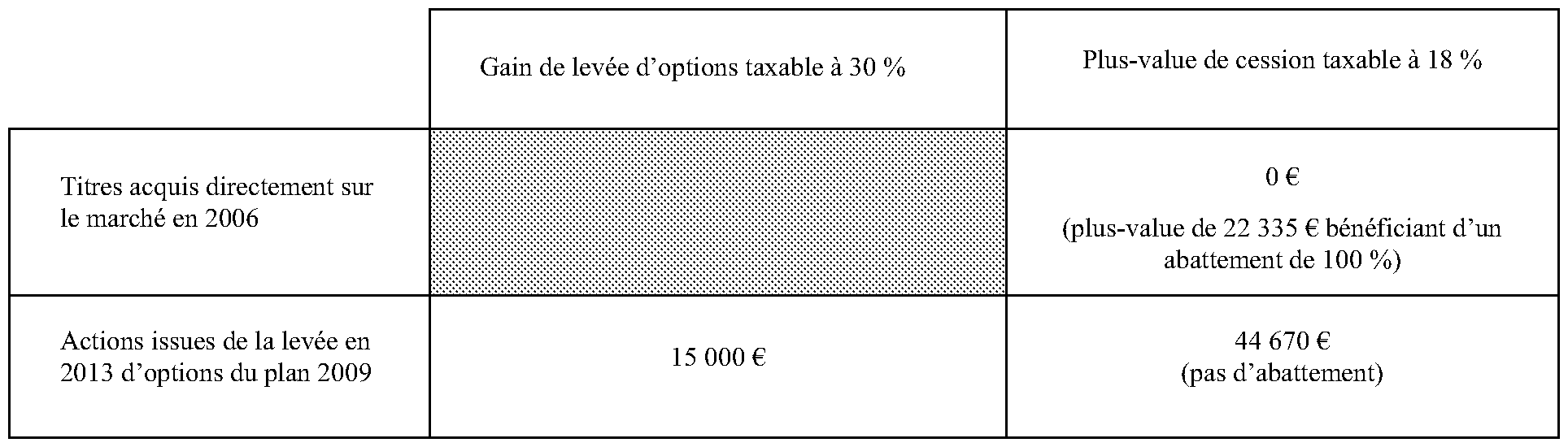

Exemple 1 :

Un cadre dirigeant détient dans son portefeuille 3 000 actions de sa société française, qui se répartissent comme suit :

- 500 actions acquises sur le marché en 2006 au prix unitaire de 62 € ;

- 1 000 actions issues de la levée d'options attribuées en 2009 et levées en 2013 (prix d'exercice : 30 € et valeur réelle de l'action à la date d'exercice : 45 € => montant unitaire du gain de levée d'options = 15 €) ;

- 1 500 actions issues de la levée d'options attribuées en 2010 et levées en 2014 (prix d'exercice : 40 € et valeur réelle de l'action à la date d'exercice : 60 € => montant unitaire du gain de levée d'options = 20 €).

En juillet 2014, il cède 1 500 actions au prix unitaire de 100 €. Ces actions sont toutes détenues au porteur à la date de la cession. Le prix moyen pondéré 16 unitaire est de 55,33 €, soit [(500 x 62 €) + (1 000 x 45 €) + (1 500 x 60 €)] / 3 000.

Le nombre des titres cédés est réparti comme suit :

- 500 actions acquises en 2006 sur le marché (durée de détention supérieure à 8 ans) ;

- 1 000 actions acquises en 2013 et issues de la levée d'options (plan 2009) (durée de détention inférieure à six ans).

Le gain net total de cession est de 67 005 €, soit 1 500 actions x (100 € - 55,33 €). Ce gain net est réparti comme suit :

- fraction du gain net afférent à des titres détenus depuis plus de huit ans : 22 335 €, soit 67 005 € x (500 / 1500). Cette fraction du gain est totalement exonérée d'impôt sur le revenu (abattement de 100 %) ;

- fraction du gain net afférent à des titres détenus depuis moins de six ans : 44 670 € , soit 67 005 € x (1 000 / 1500). Cette fraction du gain net est imposable à l'impôt sur le revenu, sans abattement.

Le gain de levée d'options attaché aux 1 000 actions sous option cédées est de 15 000 €, soit 1 000 x 15 €. Ce gain de levée d'options est taxable au taux de 30 %.

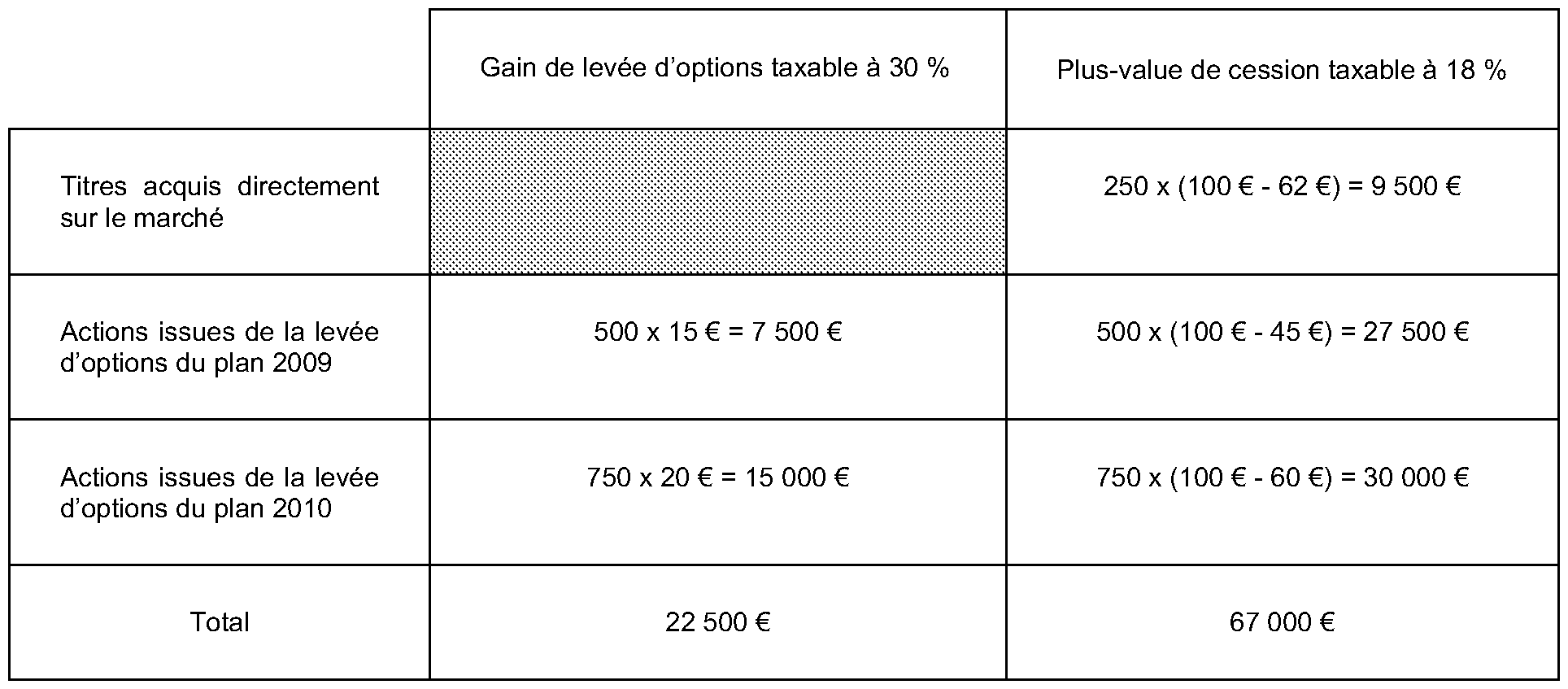

Exemple 2 :

Mêmes données que dans l'exemple 1, mais les actions concernées sont celles d'une société américaine et, par suite, non éligibles à l'abattement pour durée de détention.

Le nombre des titres cédés en 2014 est réparti proportionnellement au nombre d'actions détenues avant la cession, soit au cas particulier :

- 250 actions acquises sur le marché (1 500 x 500 / 3 000) ;

- 500 actions issues de la levée d'options (plan 2009) (1 500 x 1 000 / 3 000) ;

- 750 actions issues de la levée d'options (plan 2010) (1 500 x 1 500 / 3 000).

Ainsi :