B.O.I. N° 28 DU 13 MARS 2009

BULLETIN OFFICIEL DES IMPÔTS

5 F-9-09

N° 28 DU 13 MARS 2009

IMPOT SUR LE REVENU. TRAITEMENTS ET SALAIRES. EVALUATION FORFAITAIRE DES AVANTAGES EN NATURE (NOURRITURE ET LOGEMENT). LIMITES D'EXONERATION DES INDEMNITES FORFAITAIRES POUR FRAIS PROFESSIONNELS (REPAS ET GRAND DEPLACEMENT). EVALUATION SIMPLIFIEE DES FRAIS DE REPAS

DANS LE CADRE DU REGIME DES FRAIS REELS.

MONTANTS APPLICABLES POUR L'IMPOSITION DES REVENUS DE 2008 ET DE 2009.

(C.G.I., art. 81-1°, 82 et 83-3°)

NOR : ECE L 09 20666 J

Bureau C 1

|

PRESENTATION

La présente instruction indique les montants ou limites retenus au titre de l'imposition des revenus des années 2008 et 2009 pour : - l'évaluation forfaitaire des avantages en nature au titre du logement ou de la nourriture ; - l'exonération des allocations forfaitaires pour frais professionnels servies au titre des dépenses supplémentaires de repas ou d'un « grand déplacement » en France métropolitaine. Sont également indiquées les modifications du tarif des indemnités de grand déplacement outre-mer ou à l'étranger intervenues au cours de l'année 2008 ; - l'évaluation simplifiée des frais de repas dans le cadre du régime des frais réels. • |

||||

|

A. EVALUATION DES AVANTAGES EN NATURE

1.En application du premier alinéa de l'article 82 du code général des impôts (CGI), les avantages en nature, c'est-à-dire la mise à disposition ou la fourniture par l'employeur à ses salariés d'un bien ou d'un service à titre gratuit ou à un prix inférieur à leur valeur réelle, sont, au même titre que la rémunération versée en espèces, imposables à l'impôt sur le revenu.

Aux termes du second alinéa de l'article 82 précité, dans sa rédaction issue de l'article 57 de la loi de finances rectificative pour 2005 (n° 2005-1720 du 30 décembre 2005), les règles d'évaluation des avantages en nature applicables en matière d'impôt sur le revenu sont, pour l'imposition des revenus perçus depuis le 1 er janvier 2005 , totalement alignées sur celles prévues pour le calcul des cotisations de sécurité sociale et ce, quel que soit le niveau de rémunération des bénéficiaires 1 .

Sont indiquées ci-après les évaluations forfaitaires des avantages consentis au titre de la nourriture et du logement à retenir pour l'imposition des revenus de 2008 et de 2009.

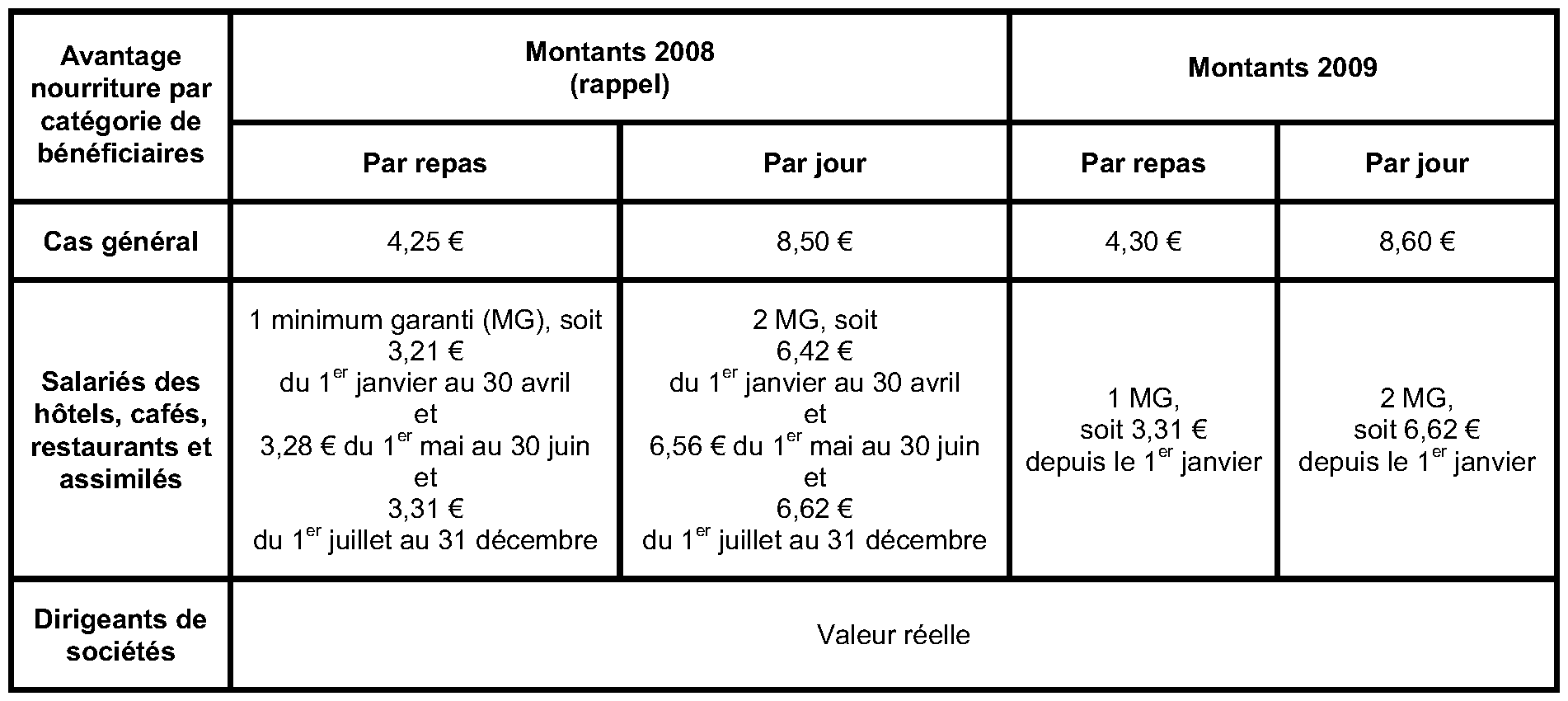

I. Nourriture

2.L'évaluation forfaitaire de l'avantage en nature nourriture s'établit comme suit pour l'imposition des revenus de 2008 et de 2009 :

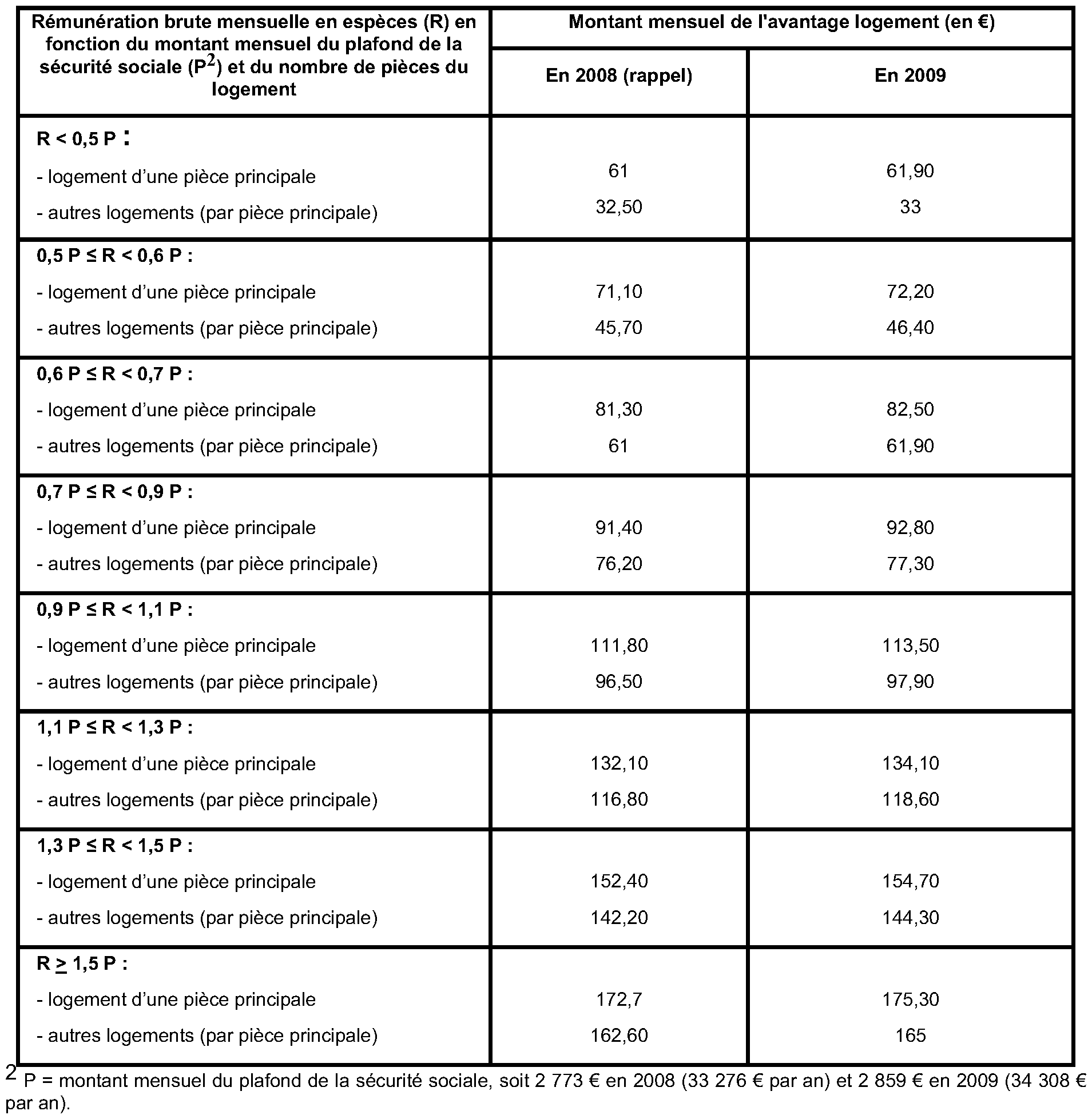

II. Logement

3.Le barème d'évaluation forfaitaire de l'avantage en nature logement applicable, sauf option de l'employeur pour la valeur locative servant de base à la taxe d'habitation (valeur locative cadastrale), s'établit comme suit pour l'imposition des revenus de 2008 et de 2009 :

Exemple : un logement de trois pièces fourni gratuitement par l'employeur à un salarié dont la rémunération brute en espèces s'élève à 3 200 € par mois (soit entre 1,1 et 1,3 fois le montant mensuel du plafond de la sécurité sociale) doit en 2008 être évalué à : 116,80 × 3 = 350,40 € par mois.

4. Précision : pour les salariés ne pouvant accomplir leur activité sans être logés dans les locaux où ils exercent leurs fonctions (fonctionnaires logés par nécessité absolue de service, personnel de sécurité et de gardiennage …), la valeur forfaitaire de l'avantage de logement est, à compter du 1 er janvier 2007, réduite par application d'un abattement pour sujétions de 30 %, comme en cas de recours à la valeur locative cadastrale.

III. Autres avantages en nature

5.Pour l'évaluation des autres avantages en nature (véhicule, outils issus des nouvelles technologies de l'information et de la communication …), il convient de se reporter aux n° 16 à 31 du BOI 5 F-1-07 précité.

Toutefois, depuis l'imposition des revenus 2007, l'avantage en nature résultant des dons de matériels informatiques et de logiciels nécessaires à leur utilisation, entièrement amortis et pouvant permettre l'accès à des services de communications électroniques et de communication au public en ligne, est exonéré d'impôt sur le revenu, conformément au 31° bis de l'article 81 du CGI (cf BOI 5 F-2-09 ).

B. LIMITES D'EXONERATION DES INDEMNITES FORFAITAIRES POUR FRAIS PROFESSIONNELS

6.En application du 1° de l'article 81 du CGI, et sauf option pour le régime des frais réels, les indemnités versées aux salariés en compensation des frais inhérents à la fonction ou l'emploi occupé sont exonérées d'impôt sur le revenu lorsqu'elles sont utilisées conformément à leur objet.

Par mesure de simplification, il est admis, sauf pour les dirigeants de sociétés et assimilés pour lesquels elles constituent un supplément de rémunération imposable en application de l'article 80 ter du CGI, que les indemnités forfaitaires pour frais professionnels sont présumées utilisées conformément à leur objet à concurrence des montants prévus pour l'assiette des cotisations de sécurité sociale. Pour plus de précisions sur les conditions d'exonération des indemnités forfaitaires pour frais professionnels, il convient de se reporter aux n° 59 à 73 du BOI 5 F-1-04 .

Sont indiquées ci-après les limites d'exonération des indemnités pour frais professionnels applicables pour l'imposition des revenus de 2008, ainsi que, sous réserve des limites d'exonération des indemnités de grand déplacement outre-mer et à l'étranger pour lesquelles ne sont indiquées que les modifications intervenues le cas échéant en 2008, celles applicables pour l'imposition des revenus de 2009.

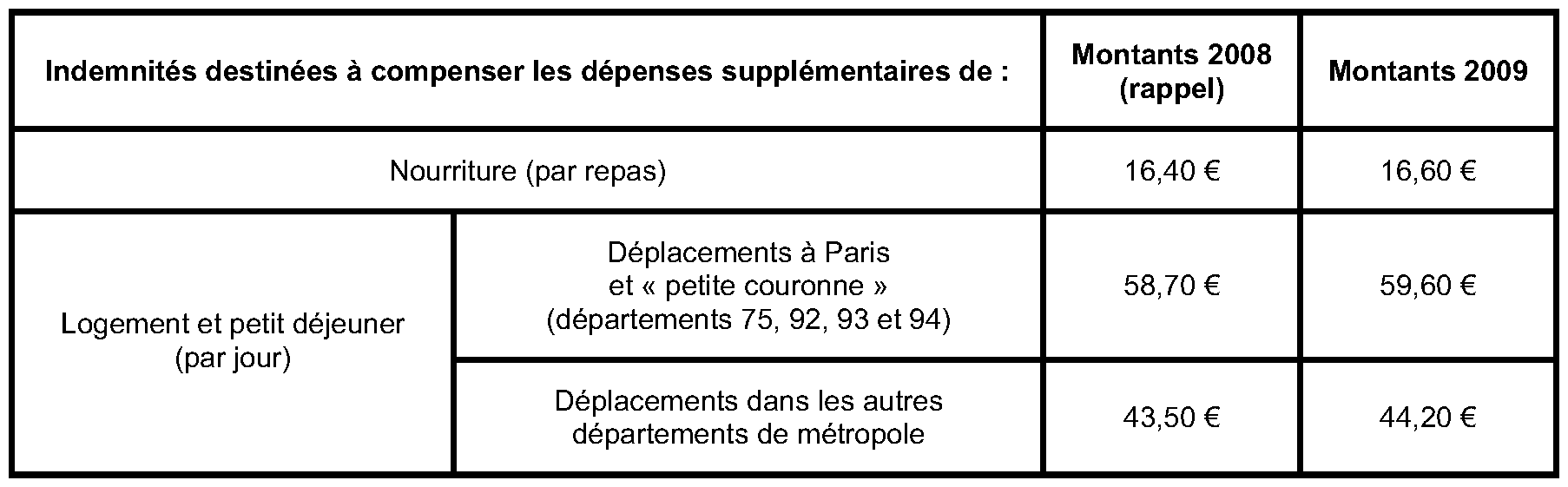

I. Indemnités de repas

7.Le tableau ci-après indique les limites d'exonération des indemnités forfaitaires de repas applicables pour l'imposition des revenus de 2008 et de 2009 :

II. Indemnités de grand déplacement

8.Un salarié en déplacement professionnel peut percevoir des indemnités forfaitaires destinées à compenser ses dépenses supplémentaires de logement et de nourriture, appelées « indemnités de grand déplacement ».

L'exonération des indemnités de grand déplacement est limitée aux déplacements dont la durée continue ou discontinue dans un même lieu n'est pas supérieure à trois mois. Lorsque les conditions de travail conduisent le salarié à une prolongation de la durée de son affectation au-delà de trois mois sur un même lieu de travail, il convient de se reporter aux précisions apportées au n° 72 du BOI 5 F-1-04 .

1. Grand déplacement en France métropolitaine

9.Le tableau ci-après indique les limites d'exonération des indemnités de grand déplacement en France métropolitaine applicables pour l'imposition des revenus de 2008 et de 2009 :

2. Grand déplacement outre-mer

10.Lorsque le salarié est en déplacement professionnel outre-mer, les limites d'exonération des indemnités de grand déplacement sont fixées par référence aux montants des indemnités de mission allouées aux personnels civils et militaires de l'Etat envoyés en mission temporaire dans ces départements et territoires d'outre-mer.

Depuis le 1 er novembre 2006, le montant maximum des indemnités de mission outre-mer est prévu par un arrêté du 3 juillet 2006 (b de l'article 1 er ) fixant les taux des indemnités de mission prévues à l'article 3 du décret n° 2006-781 du 3 juillet 2006 fixant les conditions et les modalités de règlement des frais occasionnés par les déplacements temporaires des personnels civils de l'Etat.

Ce montant maximum n'ayant pas été modifié depuis le 1 er novembre 2006, il convient de le retenir pour l'année 2008, soit :

- 90 € pour la Martinique, la Guadeloupe, la Guyane, La Réunion, Mayotte et Saint-Pierre-et-Miquelon ;

- 120 € (ou 14 320 F CFP) pour la Nouvelle-Calédonie, les îles Wallis et Futuna et la Polynésie française.

3. Grand déplacement à l'étranger

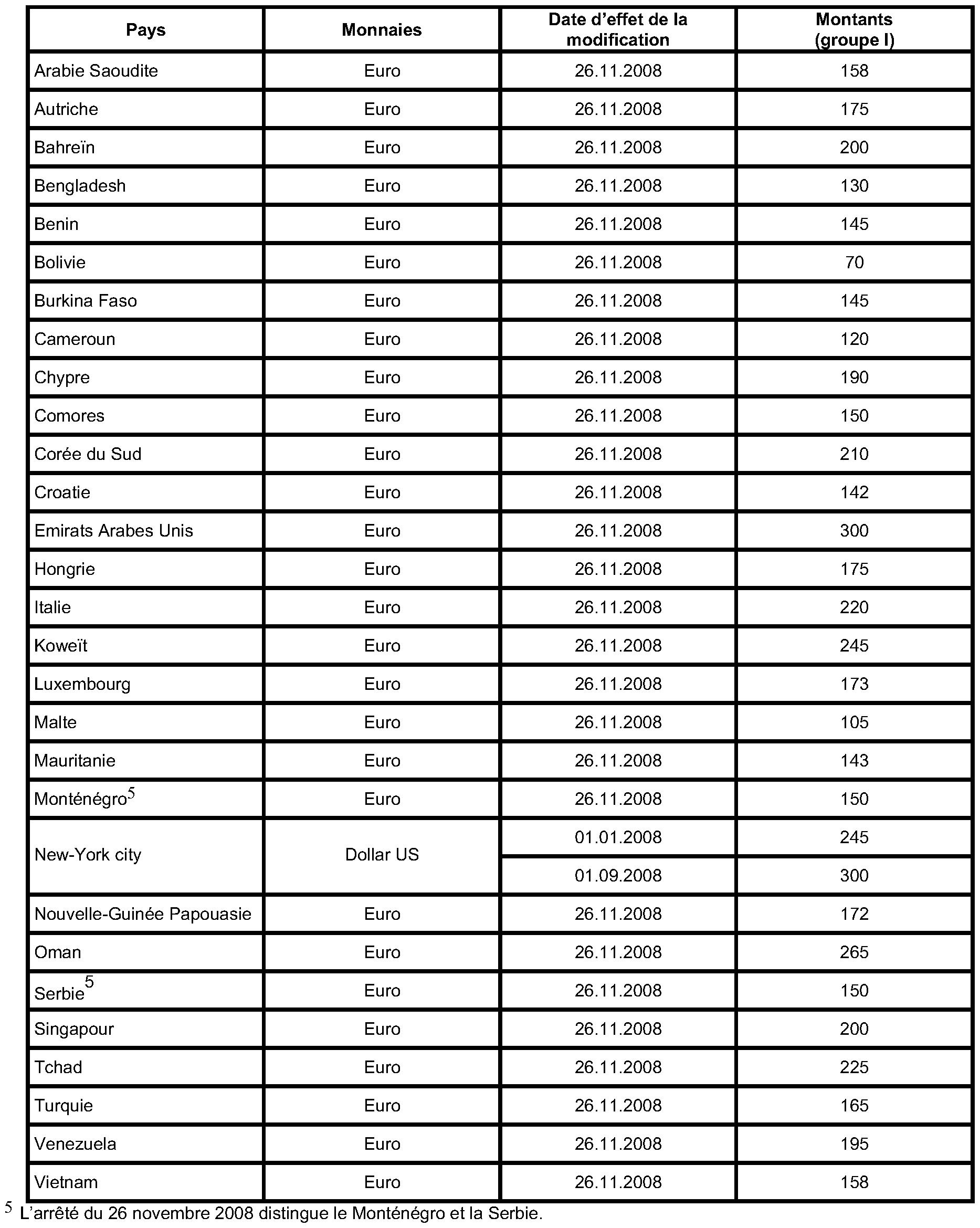

11.Lorsque le salarié est en déplacement professionnel à l'étranger, les limites d'exonération des indemnités de grand déplacement sont fixées par référence aux montants des indemnités de mission allouées aux personnels civils de l'Etat envoyés en mission temporaire à l'étranger.

Ces montants sont prévus par l'arrêté du 3 juillet 2006 fixant les taux des indemnités de mission prévues à l'article 3 du décret n°2006-781 du 3 juillet 2006 fixant les conditions et les modalités de règlement des frais occasionnés par les déplacements temporaires des personnels civils de l'Etat. 2

Les modifications intervenues en 2007 ont été précisées par l'instruction du 6 mars 2008, publiée au présent bulletin officiel sous la référence 5 F-8-08 (§ 11 ).

Le tableau ci-après indique les modifications relatives à la monnaie et/ou au tarif de ces indemnités intervenues en 2008 3 .

III. Autres indemnités pour frais professionnels

12.Concernant les autres allocations pour frais d'emploi (indemnités kilométriques, indemnités de mobilité professionnelle…), il convient de se reporter au BOI 5 F-1-04 , notamment aux n° 66 et 73.

C. EVALUATION DES FRAIS SUPPLÉMENTAIRES DE REPAS DANS LE CADRE DU REGIME DES FRAIS RÉELS

13.Les modalités d'évaluation des frais supplémentaires de repas en cas d'option pour la déduction des frais réels et justifiés sont précisées au n° 76 du BOI 5 F-1-04 .

Le tableau ci-après indique les montants applicables pour l'imposition des revenus de 2008 et 2009 : 4

BOI liés : 5 F-1-04 , 5 F-1-07 et 5 F-2-09 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

1 Cette mesure de simplification a fait l'objet de commentaires détaillés dans une instruction publiée le 12 janvier 2007 au présent bulletin officiel sous la référence 5 F-1-07 .

2 Les taux des indemnités de mission allouées aux personnels civils de l'Etat (groupe I) sont également disponibles sur le site du ministère de l'économie, de l'industrie et de l'emploi : « www.minefe.gouv.fr », thème « international », « Données chiffrées » puis « frais de mission ».

3 Arrêté du 26 novembre 2008 modifiant l'arrêté du 3 juillet 2006 fixant le taux des indemnités de mission prévues à l'article 3 du décret n° 2006-781 du 3 juillet 2006 fixant les conditions et les modalités de règlement des frais occasionnés par les déplacements temporaires des personnels civils de l'Etat.

4 A cet égard, il est rappelé qu'il s'agit du cas où le salarié justifie ne pas disposer d'un mode de restauration collective sur son lieu de travail ou à proximité ou que, pour des raisons liées à l'exercice de sa profession (horaires de travail incompatibles avec les horaires de la cantine, par exemple), il n'est pas en mesure d'y prendre ses repas. Dans l'hypothèse contraire, les frais supplémentaires de repas déductibles s'entendent de la différence, s'il y a lieu, entre le prix du repas payé à la cantine, par exemple, et la valeur du repas pris au foyer (évalué forfaitairement à 4,25 € pour 2008 et 4,30 € pour 2009).