B.O.I. N° 186 du 8 OCTOBRE 1999

SECTION 4

Sanctions en cas de non-paiement ou d'insuffisance de paiement

246.Les sanctions en cas de non-paiement ou d'insuffisance de paiement sont applicables dans les conditions prévues aux n os 210 . et 211 .

CHAPITRE QUATRIEME :

AMENAGEMENTS APPORTES A L'ENTREE EN VIGUEUR DU DISPOSITIF

247.Le G de l'article 12 de la loi de finances rectificative pour 1998 prévoit un dispositif destiné à assurer le passage des loyers courus aux loyers perçus pour l'imposition des recettes nettes soumises à la contribution annuelle représentative du droit de bail et à la contribution additionnelle.

L'assiette des contributions dues par les sociétés ou groupements relevant du régime fiscal défini à l'article 8 du CGI doit être aménagée dans les conditions prévues aux n os 212. à 214 ..

CHAPITRE CINQUIEME :

CONTROLE - CONTENTIEUX DES CONTRIBUTIONS

248.Le dernier alinéa de l'article 234 quinquies du CGI précise que les contributions sont contrôlées comme l'impôt sur les sociétés et sous les mêmes garanties et sanctions. Il convient donc, à cet égard, de se référer aux dispositions figurant aux n os 216 . et 217 ..

TITRE CINQUIEME :

DISPOSITIONS APPLICABLES AUX ORGANISMES SANS BUT LUCRATIF

249.En application du quatrième alinéa de l'article 234 sexies du code général des impôts, la contribution annuelle représentative du droit de bail due par une personne morale ou un organisme imposé aux taux réduits de l'impôt sur les sociétés prévus à l'article 219 bis du même code, est déclarée, recouvrée et contrôlée comme l'impôt sur les sociétés dont ils sont redevables.

250.Conformément au paragraphe V de l'article 234 nonies du code déjà cité, la contribution additionnelle est soumise aux mêmes règles d'assiette, d'exigibilité, de liquidation, de recouvrement, de contrôle, de garanties et sanctions que la contribution.

CHAPITRE PREMIER :

PERSONNES MORALES ET ORGANISMES CONCERNES

251.Les dispositions prévues au quatrième alinéa de l'article 234 sexies du CGI s'appliquent à toutes les personnes morales ou les organismes dont les revenus locatifs sont pris en compte dans les résultats passibles de l'impôt sur les sociétés au taux réduit de 24 %, conformément aux dispositions prévues à l'article 219 bis du même code.

Il s'agit notamment des associations, des fondations, des congrégations ou des établissements publics non lucratifs qui disposent de revenus fonciers patrimoniaux taxables imposables en application de l'article 206-5 du code précité.

252.En pratique, sont concernés les organismes qui ont l'obligation de déposer la déclaration de résultats n° 2070.

253.Les organismes qui ont sectorisé leur activité lucrative accessoire et perçoivent des loyers dans chaque secteur (lucratif et patrimonial) soumis à des régimes d'impôt sur les sociétés différents (taux normal et taux réduit) relèvent simultanément des dispositions prévues aux articles 234 quater du CGI, au titre des revenus locatifs du secteur lucratif, et 234 sexies (quatrième alinéa) dudit code, au titre des revenus locatifs patrimoniaux.

CHAPITRE DEUXIEME :

MODALITES D'IMPOSITION ET DE DECLARATION

SECTION 1 :

Période d'imposition

254.La contribution est assise sur les recettes nettes définies au deuxième alinéa du I de l'article 234 ter du code précité (voir n°s 82. à 129 .) qui ont été perçues au cours de l'exercice ou de la période d'imposition définie au deuxième alinéa de l'article 37 du même code.

255.Les contributions sont dues pour chaque exercice clos quelle que soit la durée de cet exercice. Si plusieurs exercices sont clos au cours d'une année, les contributions sont dues pour chacun d'entre eux.

Si aucun exercice n'a été clos au cours d'une année, les contributions sont dues au titre de la période écoulée depuis la clôture de l'exercice précédent jusqu'au 31 décembre de l'année considérée, conformément au deuxième alinéa de l'article 37 du CGI. Les contributions ainsi déterminées viennent ultérieurement en déduction des contributions définitivement liquidées pour l'exercice qui englobe cette période.

256.Toutefois, la période d'imposition applicable aux contributions dues par les entreprises nouvelles passibles de l'impôt sur les sociétés correspond à la période écoulée depuis leur début d'activité jusqu'à la date de clôture du premier exercice ou au plus tard jusqu'au 31 décembre de l'année suivant celle de leur création, conformément au I de l'article 209 du CGI.

SECTION 2 :

Déclaration

257.L'assiette des contributions correspondant aux recettes nettes telles que définies aux paragraphes n°s 82. à 129 ., qui ont été perçues au cours de la période d'imposition, doit être mentionnée dans la case adéquate de la déclaration n° 2070.

258.Tableau récapitulatif des obligations incombant aux organismes ayant un exercice d'une durée de 12 mois (exercices clos entre le 1er octobre 1998 et le 31 décembre 1998)

259.Obligations des organismes qui ne clôturent pas d'exercice en cours d'année (exercice de plus de 12 mois ou entreprise nouvelle).

Pour les associations et personnes morales qui n'ont procédé à aucune clôture d'exercice au cours de l'année 1998, un bilan doit être établi depuis la fin de la dernière période imposée jusqu'au 31 décembre 1998. La contribution afférente à la période du 1er octobre 1998 au 31 décembre 1998 sera mise en recouvrement après réception de la déclaration de résultats. Lors du dépôt de la déclaration de l'exercice de plus de 12 mois clos en 1999, la contribution initialement mise en recouvrement au titre de la période imposable de 1998 viendra en déduction de la contribution due au titre de l'exercice social qui englobe cette période.

Dans le cas d'association constituée en 1998 qui n'a procédé à aucune clôture d'exercice au cours de cette année, la contribution sera déterminée, lors de la clôture de l'exercice en 1999 ou au plus tard au 31 décembre 1999, sur la base des revenus perçus à compter du 1er octobre 1998 ou à la date de début de l'activité si elle est postérieure au 1er octobre 1998 et mise en recouvrement après émission d'un rôle.

260.Obligations des organismes qui ont des exercices de moins de 12 mois avec clôture en cours d'année.

Pour ces associations et personnes morales, dès lors que la clôture est intervenue entre le 1er octobre 1998 et le 31 décembre 1998, la contribution due pour cette période sera mise en recouvrement après émission d'un rôle.

261.La déclaration doit être remise au service dans le même délai que celui imparti aux personnes exerçant une activité lucrative, c'est-à-dire dans les trois mois de la clôture de l'exercice, ou avant le 30 avril de l'année suivante, si aucun exercice n'a été clos au cours de l'année précédente.

CHAPITRE TROISIEME :

MODALITES DE PAIEMENT

262.L'imposition des contributions s'effectue par voie de rôle.

263.Elle n'est précédée d'aucun versement spontané d'acompte.

CHAPITRE QUATRIEME :

AMENAGEMENTS APPORTES A L'ENTREE EN VIGUEUR DU DISPOSITIF

264.Le G de l'article 12 de la loi de finances rectificative pour 1998 prévoit un dispositif destiné à assurer le passage des loyers courus aux loyers perçus pour l'imposition des recettes nettes soumises à la contribution annuelle représentative du droit de bail et à la contribution additionnelle.

L'assiette des contributions dues par les organismes sans but lucratif doit être aménagée dans les conditions prévues aux n os 212. à 214 ..

TITRE SIXIEME :

DISPOSITIONS APPLICABLES AUX AUTRES PERSONNES MORALES OU ORGANISMES NON SOUMIS. A L'IMPOT SUR LES SOCIETES ET NE RELEVANT PAS DU REGIME FISCAL DES SOCIETES DE PERSONNES

CHAPITRE PREMIER :

PERSONNES MORALES ET ORGANISMES CONCERNES

265.En application de l'article 234 sexies du CGI, la contribution annuelle représentative du droit de bail dont est redevable une personne morale ou un organisme de droit public ou privé non passible de l'impôt sur les sociétés et ne relevant pas du régime fiscal des sociétés de personnes est contrôlée et recouvrée selon les mêmes règles et sous les mêmes garanties et sanctions qu'en matière d'impôt sur les sociétés.

Ces dispositions concernent les personnes morales et les organismes dont les revenus locatifs ne sont ni passibles de l'impôt sur les sociétés, aux taux normal ou réduit, ni soumis au régime fiscal des sociétés de personnes.

Il s'agit notamment des associations ou des fondations qui perçoivent des loyers dans le cadre de leur activité sociale non lucrative et non patrimoniale, et plus généralement de tout organisme qui, bien que percevant des loyers, n'est soumis à aucune obligation déclarative de ses résultats.

A titre de règle pratique, lorsque ces organismes perçoivent également des loyers imposables soit à l'impôt sur les sociétés au taux réduit au titre de leur gestion patrimoniale immobilière, soit à l'impôt sur les sociétés dans les conditions de droit commun au titre d'une activité lucrative accessoire localisée dans un secteur distinct, les contributions dues au titre des loyers non imposables à l'impôt sur les sociétés peuvent suivre le même régime que les contributions dues au titre des loyers imposables à l'impôt sur les sociétés au taux normal ou au taux réduit.

CHAPITRE DEUXIEME :

MODALITES D'IMPOSITION ET DE DECLARATION

266.La contribution annuelle représentative du droit de bail est assise sur le montant des recettes nettes, définies au deuxième alinéa du I de l'article 234 ter du code déjà cité (voir en ce sens les paragraphes n°s 82. à 129 .) et perçues au cours de l'année civile au titre de la location.

267.Conformément au paragraphe V de l'article 234 nonies du même code, la contribution additionnelle est soumise aux mêmes règles d'assiette, d'exigibilité, de liquidation, de recouvrement, de contrôle, de garanties et sanctions que la contribution.

268.Un acompte égal à 2,5 % des trois quarts des recettes nettes définies au deuxième alinéa du I de l'article 234 ter précité et perçues au cours de l'année précédente doit être versé au plus tard le 15 octobre de chaque année.

Pour les locations de droits de pêche ou de droits de chasse prévues à l'article 234 octies, le montant de cet acompte est égal à 2,5 % ou à 18 % des trois quarts des recettes nettes, selon le taux de la contribution qui leur est applicable.

269.La contribution est acquittée, par la personne morale ou l'organisme auprès du comptable du Trésor au vu d'une déclaration spéciale, au plus tard le 15 octobre de l'année qui suit celle de la perception des revenus soumis à la contribution.

NOTA : Les aménagements apportés à l'entrée en vigueur du dispositif sont identiques à ceux exposés ci-avant au n°s 212. à 214 ..

Le tableau ci-dessous récapitule les obligations de ces organismes.

TITRE SEPTIEME : MESURES D'ACCOMPAGNEMENT

CHAPITRE PREMIER :

CONSÉQUENCES DES NOUVELLES CONTRIBUTIONS SUR LES RAPPORTS LOCATIFS

270.Le J de l'article 12 de la loi de finances rectificative pour 1998 transpose à la contribution annuelle réprésentative du droit de bail et à la contribution additionnelle les dispositions relatives au droit de bail et à la taxe additionnelle au droit de bail en ce qui concerne les rapports entre bailleurs et locataires.

271.La contribution annuelle représentative du droit au bail est, sauf convention contraire, à la charge du locataire. Cette disposition est applicable pour les loyers qui se rapportent à une période de location ou de sous-location postérieure au 30 septembre 1998.

272.La contribution additionnelle est à la charge du bailleur. Toutefois, lorsqu'elle est due au titre de locaux loués à usage commercial situés dans des immeubles comportant, à concurrence de la moitié au moins de leur superficie totale, des locaux loués affectés à usage d'habitation ou à l'exercice d'une profession, elle est, sauf convention contraire, supportée à concurrence de la moitié par le locataire.

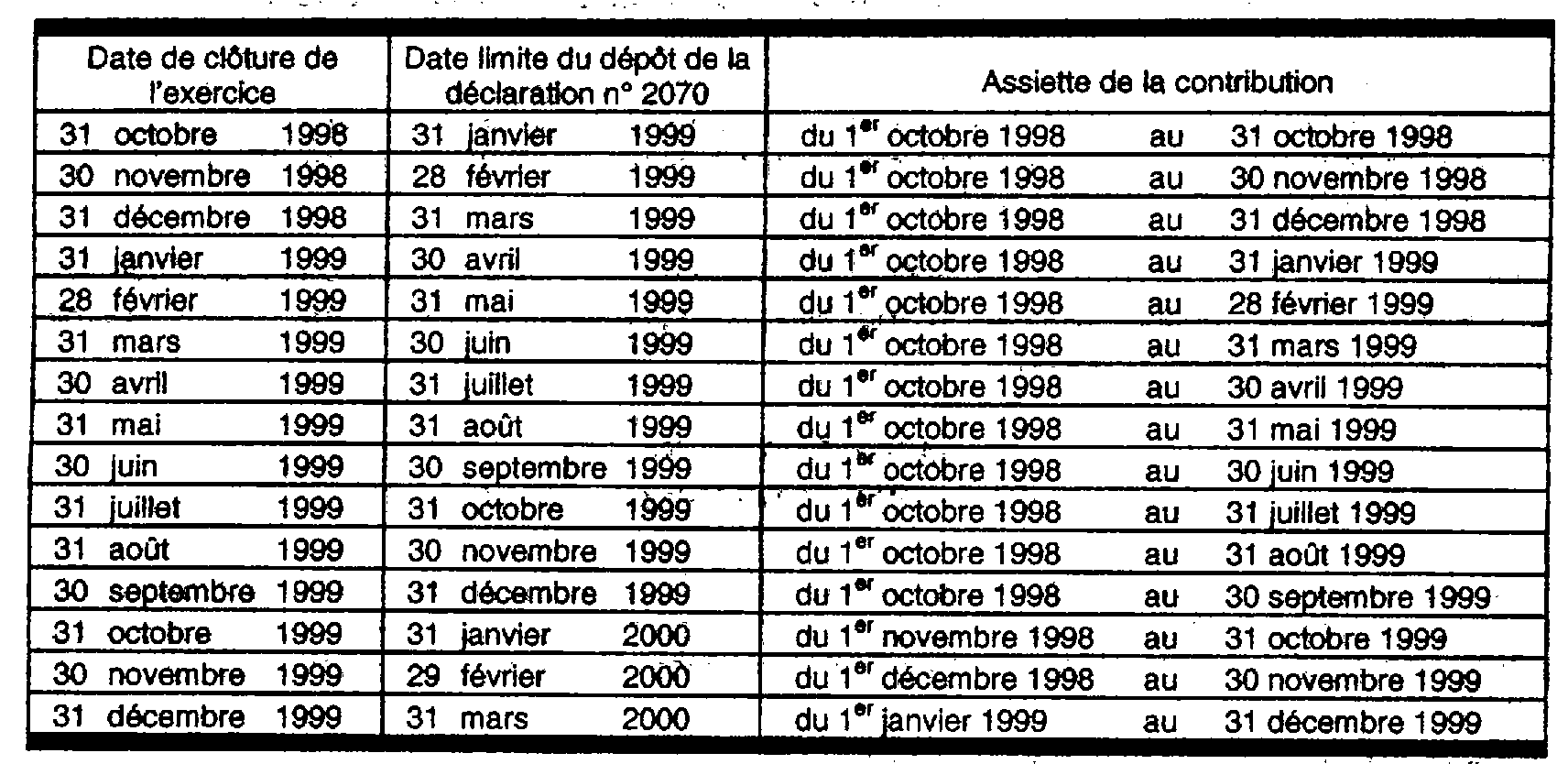

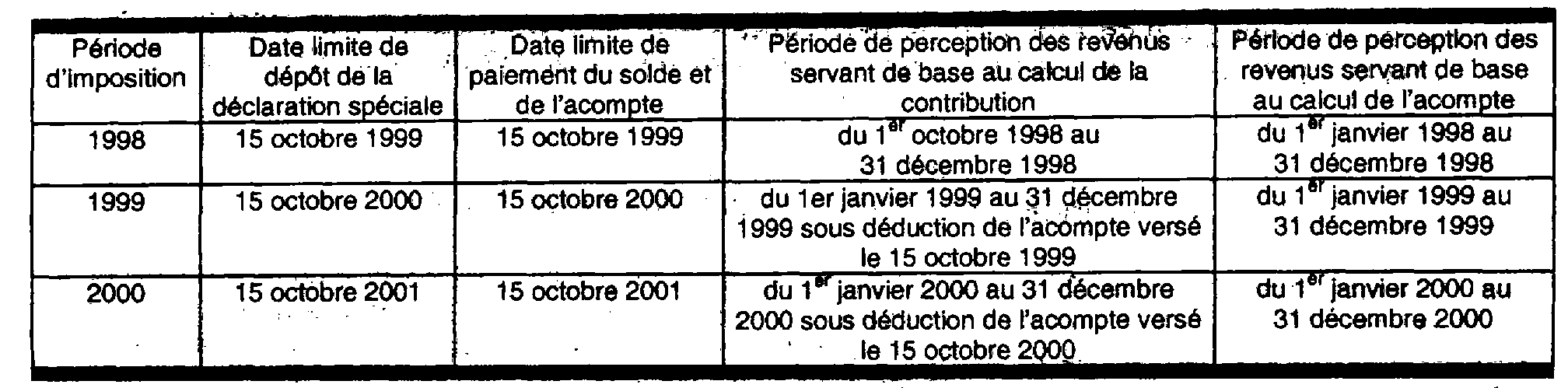

273.Pour éviter aux parties d'avoir à modifier la rédaction des baux en cours, le III du J de l'article 12 de la loi précitée prévoit expressément que les stipulations relatives au droit de bail et à la contribution additionnelle s'appliquent dans les mêmes conditions à la contribution annuelle représentative du droit de bail et à la contribution additionnelle à cette dernière, quelle que soit la nature des contrats en cause.