SOUS-SECTION 5 DISPOSITIONS PARTICULIÈRES

SOUS-SECTION 5

Dispositions particulières

A. PLUS-VALUES

1L'article 151 septies du CGI exonère, sous certaines conditions, les plus-values professionnelles réalisées par les exploitants agricoles dont les recettes n'excèdent pas le double de la limite du forfait soit 1 000 000 F.

Lorsque l'une des conditions de l'exonération n'est pas remplie, les plus-values réalisées par les agriculteurs relevant du régime du forfait sont soumises à l'impôt sur le revenu selon le régime des plus-values professionnelles ou selon le régime des particuliers, en fonction de la nature des biens cédés.

Le régime d'imposition des plus-values professionnelles réalisées par les agriculteurs est exposé DB 5 E 3223, n°s 1 et suiv. , le dispositif prévu à l'article 151 septies du CGI étant précisé DB 5 E 3223 n°s 47 et suiv

B. CALCUL DES BÉNÉFICES DE LA VITICULTURE

2La taxation des bénéfices viticoles s'effectue à partir :

1. des éléments contenus dans la déclaration de récolte souscrite par les viticulteurs 1 ;

2. des renseignements portés par les intéressés sur la déclaration n° 2342 et l'annexe n° 2343 (cf. DB 5 E 231, n°s 4 et suiv. ).

En outre, il est tenu compte des indications suivantes :

3. Pertes en cave.

3Pour tenir compte de la perte qui provient de la conservation en cave, pendant un certain temps, des vins à appellation d'origine contrôlée, il y a lieu de faire subir aux quantités récoltées qui doivent être retenues pour l'établissement de l'imposition individuelle, une déduction (celle-ci est actuellement fixée à 7 % du volume de la récolte).

Cette déduction ne s'applique pas :

- aux vendanges fraîches ;

- aux moûts vendus ;

- aux vins de qualité supérieure ;

- aux vins de table (et récoltes assimilées) ;

- aux vins de pays ;

- aux vins destinés à des usages industriels.

Remarque : En ce qui concerne les vignes produisant des vins de consommation courante, le bénéfice forfaitaire imposable est, sur justification, réduit d'une somme forfaitaire par hectolitre disparu au cours d'opérations de concentration par le chaud. Le chiffre en est précisé chaque année à la fin du tableau publié au Journal officiel .

4. Évaluation de la consommation familiale.

4Les produits prélevés par l'exploitant pour sa consommation personnelle et celle des membres de sa famille sont considérés comme des avantages en nature à retenir pour l'assiette de l'impôt. Il est, toutefois, admis que ces prélèvements soient taxés, dans tous les cas, d'après le tarif des vins de table, même s'ils ont été opérés sur des vins à appellation d'origine contrôlée ou sur des vins délimités de qualité supérieure.

Dans le but de réaliser toute l'homogénéité désirable, il a été décidé que la consommation familiale serait forfaitairement fixée à 5 % des quantités récoltées jusqu'à 200 hectolitres et 2 % au-dessus de ce chiffre sans aucun minimum par exploitation. Sont exclus de la base de calcul :

- les vins destinés à des usages industriels ;

- les vendanges fraîches lorsqu'un tarif spécifique d'imposition de ces produits existe dans le département.

Par contre, dans les départements où aucun tarif particulier n'a été prévu pour la taxation des vendanges fraîches, les quantités de vendanges fraîches expédiées (converties en hectolitres sur la base de 130 kilogrammes de raisin pour un hectolitre de vin) entrent dans la base de calcul de la consommation familiale.

Lorsque l'exploitant produit à la fois des vins de table, des vins de qualité supérieure et des vins à appellation d'origine contrôlée, la consommation familiale, est réputée prélevée d'abord sur les vins de table puis, en cas d'insuffisance, sur les vins de qualité supérieure et, enfin, s'il y a lieu, sur les vins à appellation d'origine contrôlée.

Lorsque l'exploitant produit uniquement des vins à appellation d'origine contrôlée, la consommation familiale s'impute sur les vins les moins nobles, c'est-à-dire ceux pour lesquels le bénéfice imposable à l'hectolitre récolté en sus du minimum exonéré a été fixé au chiffre le plus bas.

5 Remarque : vins déclassés.

Les bénéfices forfaitaires imposables fixés par les commissions s'appliquant aux produits des vignes indépendamment de la qualification sous laquelle sont vendus les vins récoltés, le seul fait du déclassement volontaire des vins à appellation d'origine contrôlée ne peut entraîner une imposition sur des bases différentes de celles applicables aux vignes à appellation d'origine contrôlée.

Mais, bien entendu, il convient de tenir compte du déclassement lorsque celui-ci a été prononcé par l'institut national des appellations d'origine.

6En résumé, trois hypothèses sont à envisager pour déterminer le montant de la consommation familiale taxable :

1° si la récolte est composée uniquement de vins de table et assimilés, la consommation familiale n'est pas taxée. En effet, dans cette situation, calculer le montant de la consommation familiale, le déduire des quantités récoltées, puis le taxer ensuite au tarif des vins de table, conduirait à effectuer toute une série d'opérations inutiles pour aboutir au même résultat que la taxation directe de la récolte qui excède le minimum exonéré.

2° si la récolte comprend à la fois des vins de table, des VDQS et des VAOC, seule la partie de la consommation familiale qui excède les quantités produites en vin de table (et qui est imputée sur les VDQS et les VAOC) est taxée, sans abattement, au tarif des vins de table.

3° si la récolte ne comprend que des VAOC ou des VDQS, la totalité de la consommation familiale est taxée, sans abattement, au tarif des vins de table.

5. Ordre d'imputation des déductions à opérer sur les VAOC.

7L'ordre à adopter est le suivant :

- déduction pour pertes en cave ;

- le cas échéant, imputation de la consommation familiale ;

- abattement superficiaire.

Exemple :

Les éléments de calcul du bénéfice forfaitaire viticole sont les suivants :

- vignes produisant des vins de table (VDT) : bénéfice 90 F par hectolitre récolté en sus de 80 hectolitres à l'hectare ;

-vignes produisant des vins délimités de qualité supérieure (VDQS) : bénéfice 300 F par hectolitre récolté en sus de 45 hectolitres à l'hectare ;

- vignes produisant des vins à appellation d'origine contrôlée (VAOC) :

• appellation X : 460 F par hectolitre récolté en sus de 40 hectolitres à l'hectare ;

• appellation Y : 650 F par hectolitre récolté en sus de 30 hectolitres à l'hectare ;

- vins récoltés en sus du plafond limite de classement (PLC) : 50 F par hectolitre livré.

Un fermier a exploité :

- 10 ares de vignes produisant du vin de table dont le rendement total s'est élevé à 10 hectolitres ;

- 20 ares de vignes produisant du VDQS qui ont produit une récolte de 10 hectolitres ;

- 1 hectare de VAOC (appellation X) qui a procuré un rendement total de 60 hectolitres dont 10 hectolitres se situant au-delà du PLC ;

- 20 hectares de VAOC (appellation Y) qui ont fourni une récolte totale de 1000 hectolitres.

Le bénéfice agricole forfaitaire de ce contribuable sera déterminé comme suit :

1° Déductions pour pertes en cave :

VAOC (appellation X) : (60 - 10) x 7 % = 3 hl 50 ;

VAOC (appellation Y) : 1000 x 7 % = 70 hl ;

2° Calcul et imputation de la consommation familiale :

Imputation :

Sur le vin de table (10 - 27,4) reste 17,4 hl ;

Sur le VDQS (10 - 17,4) reste 7,4 hl ;

Sur le VAOC (appellation « X »).

3° Abattement superficiaire :

Le vin de table et le VDQS ne donnant lieu à aucune taxation, il n'y a pas lieu de calculer l'abattement superficiaire. Les abattements superficiaires pour les VAOC s'élèvent à :

VAOC (appellation « X ») = 40 hl x 1 ha = 40 hl ;

VAOC (appellation « Y ») = 30 hl x 20 ha = 600 hl.

4° Détermination de la base d'imposition :

• VAOC (appellation « X »). Le montant des abattements (3,5 hl + 7,4 hl + 40 hl) = 50,9 hl étant supérieur à la quantité donnant droit à appellation, aucune taxation ne saurait intervenir ;

• VAOC (appellation « Y »). Le total des abattements s'élève à : (70 hl + 600 hl) = 670 hl. Il reste donc à imposer (1000 hl - 670 hl) = 330 hl à 650 F l'hectolitre, soit 214 500 F.

• Consommation familiale imputée sur le VDQS et sur l'appellation « X » (10 hl + 7,4 hl) = 17,4 hl taxable d'après le tarif des vins de table : 17,4 hl x 90 F = 1566 F.

• Vin récolté au-delà du PLC : 10 hl x 50 F = 500 F.

Bénéfice imposable : 214 500 F + 1566 F + 500 F = 216 566 F.

6. Jeunes vignes AOC de deux ou trois ans.

a. Les comptes d'exploitation type prennent en considération la superficie des jeunes vignes non productives.

8S'il existe une récolte dans la même appellation que celle de la jeune vigne, la superficie de cette demière est ajoutée à la superficie sur laquelle a été produite l'AOC, pour calculer le seuil d'exonération s'appliquant à cette AOC. La récolte produite par la jeune vigne est taxée au tarif des vins de table sans abattement.

S'il n'y a pas de récolte de vin dans la même appellation que la jeune vigne, la récolte produite par celle-ci est taxée d'après le tarif des vins de table mais après déduction de l'abattement superficiaire correspondant à celui de l'appellation revendiquée.

b. Les comptes d'exploitation type sont composés uniquement de vignes en production.

La récolte produite par la jeune vigne est taxée d'après le tarif des vins de table après déduction de l'abattement superficiaire correspondant à ces derniers.

7. Jeunes vignes sans production.

9La superficie de ces jeunes vignes n'entre dans aucun calcul. Ce principe s'applique à toutes les vignes quelle que soit la qualité du vin produit (VAOC, VDQS, VDT, etc.).

8. Quantités récoltées au-dessous du PLC et pour lesquelles l'appellation contrôlée n'est pas revendiquée.

10Lorsque les producteurs désirent donner une appellation d'origine contrôlée à leur vin, ils doivent l'indiquer expressément sur la déclaration de récolte. De ce fait, même si le vignoble se trouve situé dans une aire susceptible de bénéficier d'une appellation d'origine contrôlée, le viticulteur peut ne pas revendiquer du tout le bénéfice de l'appellation correspondante ou le revendiquer pour une partie de la récolte seulement.

Si le viticulteur n'a pas revendiqué l'appellation, la totalité de la récolte est assimilée à du vin de table et taxée comme ce dernier (tarif, abattement superficiaire, etc.).

Si le viticulteur a revendiqué l'appellation pour une partie seulement de la récolte, seule la quantité pour laquelle l'appellation n'est pas revendiquée est taxée au tarif des vins de table mais sans abattement superficiaire car celui-ci est imputé, en totalité, sur la partie de la récolte pour laquelle l'appellation a été revendiquée.

9. Non-compensation entre un déficit subi sur une catégorie de vin et un bénéfice dégagé sur une autre catégorie.

11Les insuffisances de récolte enregistrées sur des parcelles produisant certaines catégories de vins ne peuvent être imputées sur la production des parcelles produisant d'autres catégories et ayant eu une récolte normale. Ce n'est que dans le cas de calamités (grêle, gelée, inondations, etc.) que les déficits enregistrés sur certaines parcelles peuvent être imputés, en vertu de l'article 64-5 du CGI, sur le bénéfice agricole de l'ensemble de l'exploitation (cf. DB 5 E 314 ).

Il est admis, par ailleurs, que le déficit résultant d'une insuffisance de récolte dans une catégorie de vin puisse être imputé sur le bénéfice réalisé lors de la commercialisation en bouteilles de ce même vin.

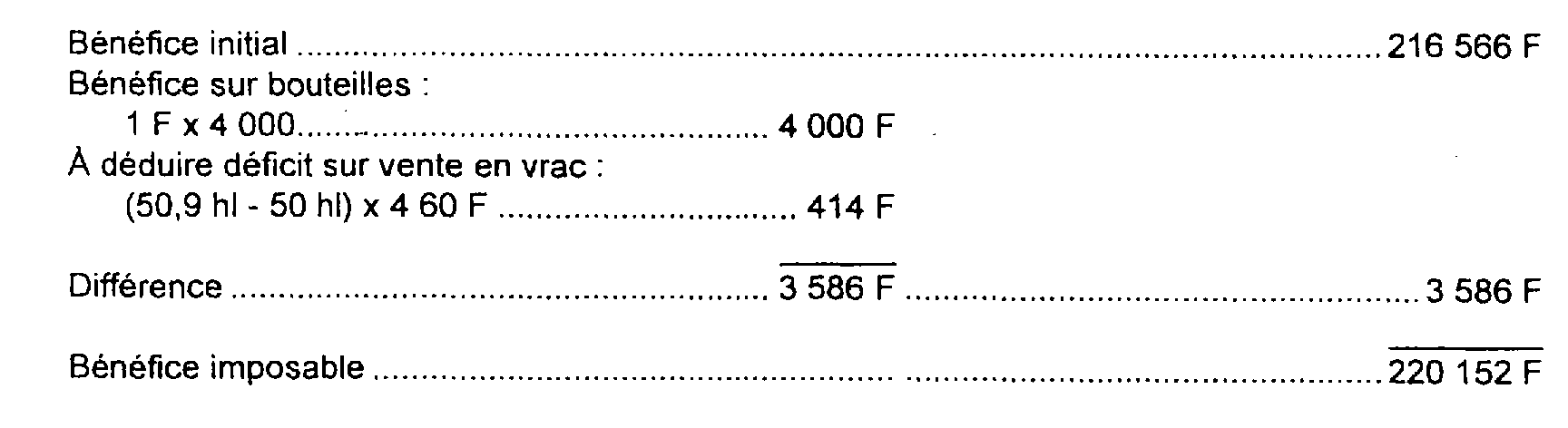

Exemple :

En reprenant l'exemple ci-dessus n° 7 , et en supposant que le viticulteur ait vendu 4000 bouteilles de l'appellation X, pour laquelle le bénéfice à la bouteille a été fixé à 1 F, la base d'imposition de ce contribuable serait de :

10. Taxation des vins de rebêche et râpés.

12Ces vins sont taxés d'après le tarif des vins de table sans abattement.

11. vins délimités de qualité supérieure produits au-delà du quantum.

13Les quantités récoltées au-delà du quantum sont imposées d'après le tarif des vins de table sans abattement.

12. Taxation des vins doux naturels.

14L'imposition est établie en fonction des hectolitres de moût récoltés.

13. Moûts de raisins conservés à la propriété.

15Ces moûts sont taxés d'après le tarif des vins de table après déduction de l'abattement superficiaire correspondant.

14. Moûts de raisins concentrés.

16Les quantités de moûts de raisins concentrés obtenues depuis le début des vendanges jusqu'au dépôt de la déclaration de récolte, sont indiquées, pour mémoire, sur la ligne 55, cadre J, 11, de l'imprimé de déclaration de récolte de vin. Ces quantités ne sont pas à prendre en considération pour le calcul du bénéfice forfaitaire.

Il est rappelé que l'opération de concentration des moûts par le chaud constituant une phase de la vinification, il a été admis (instruction du 2 novembre 1981, BODGI 2 B-89-81) que les quantités évaporées lors des opérations de concentration de moûts réalisées pendant la période des vendanges par les producteurs ou pour leur propre compte, n'avaient pas à être mentionnées sur les déclarations de récolte. En conséquence, seules les quantités résiduelles sont taxées d'après le tarif des vins de table.

1 En principe, une déclaration unique de récolte est souscrite par le viticulteur à la mairie du siège de l'exploitation et ce quelle que soit la situation géographique du vignoble. Cette règle comporte, toutefois, deux exceptions :

a. Métayage.

Le propriétaire du fonds et le métayer souscrivent chacun une déclaration de récolte dans laquelle sont indiquées la part de fruit revenant à chacun et l'identité du copartageant. Seule, la déclaration produite par le métayer fait état de la superficie en production de l'exploitation.

b. Exploitation en indivision successorale en ligne directe.

Chaque cohéritier a la faculté d'établir une déclaration de récolte individuelle ; ce régime n'est, toutefois, applicable que si les cohéritiers sont tous présents au vignoble et participent personnellement à l'exploitation. Le bénéfice forfaitaire est déterminé par le service du lieu du siège de l'exploitation.