B.O.I. N° 7 DU 14 JANVIER 2010

CHAPITRE 3 :

OBLIGATIONS DECLARATIVES

77.Pour bénéficier des exonérations prévues aux articles 1383-0 B ou 1383-0 B bis, le propriétaire doit adresser au service des impôts 6 du lieu de situation des biens, avant le 1 er janvier de la première année au titre de laquelle l'exonération est applicable, une déclaration sur papier libre.

78.S'agissant de l'exonération prévue par l'article 1383-0-B : la déclaration doit comporter tous les éléments d'identification des biens, dont la date d'achèvement des logements. Elle doit être accompagnée de tous les éléments justifiant de la nature des dépenses et de leur montant 7 .

79.En pratique, la justification de la date d'achèvement du logement peut être apportée, notamment, soit par la production de l'acte notarié constatant l'acquisition immobilière s'il mentionne la date d'achèvement, soit par la production de la déclaration d'achèvement des travaux mentionnée aux anciens articles R. 460-1 et suivants du code de l'urbanisme 8 , soit par la production de la déclaration attestant l'achèvement et la conformité désormais prévue à l'article R* 462-1 du même code.

80.S'agissant de l'exonération prévue par l'article 1383-0-B bis : la déclaration doit également comporter tous les éléments d'identification des biens. Elle doit être accompagnée de tous les éléments justifiant que la construction remplit les critères de performance énergétique mentionnés aux n° 48 et 49 . A titre pratique, les services retiendront comme justificatif, une copie du certificat mentionnant l'attribution du label par l'organisme certificateur (Promotelec, Cerqual, Céquami, Certivéa…).

CHAPITRE 4 :

ENTREE EN VIGUEUR

81.Conformément au III de l'article 31 de la loi de finances rectificative pour 2006, l'exonération prévue à l'article 1383-0 B s'applique aux logements pour lesquels les dépenses ont été payées à compter du 1 er janvier 2007.

L'exonération est donc susceptible de s'appliquer à compter des impositions établies au titre de 2008, sous réserve qu'une délibération ait été prise par la collectivité territoriale ou l'EPCI doté d'une fiscalité propre avant le 1 er octobre 2007.

82.Conformément à l'article 107 de la loi de finances pour 2009, l'exonération prévue à l'article 1383-0 B bis s'applique aux logements achevés à compter du 1 er janvier 2009.

L'exonération est donc susceptible de s'appliquer à compter des impositions établies au titre de 2010, sous réserve qu'une délibération ait été prise par la collectivité territoriale ou l'EPCI doté d'une fiscalité propre avant le 1 er octobre 2009.

Documentation de base liée : 6 C 1322

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe I : Décret n° 2009-1529 du 9 décembre 2009 pris pour l'application de l'article 1383-0 B bis du code général des impôts relatif à l'exonération de taxe foncière sur les propriétés bâties des constructions de logements neufs à haut niveau de performance énergétique

NOR : ECEL0923456D

Le Premier ministre,

Sur le rapport de la ministre de l'économie, de l'industrie et de l'emploi et du ministre du budget, des comptes publics, de la fonction publique et de la réforme de l'Etat,

Vu le code général des impôts, notamment son article 1383-0 B bis et l'annexe III à ce code ;

Vu le code de la construction et de l'habitation, notamment son article L. 111-9 et son article R. 111-20 ;

Vu la loi n° 2008-1425 du 27 décembre 2008 de finances pour 2009, notamment son article 107,

Décrète :

Art. 1 er . - Dans l'annexe III au code général des impôts, au livre Ier, deuxième partie, titre Ier, chapitre Ier, section I, le a est complété par un 8° intitulé : « Habitations à haut niveau de performance énergétique » comprenant l'article 315 quaterdecies ainsi rédigé :

« Art. 315 quaterdecies.- Les logements mentionnés à l'article 1383-0 B bis du code général des impôts s'entendent de ceux qui sont titulaires du label " bâtiment basse consommation énergétique, BBC 2005 ” mentionné au 5° de l'article 2 de l'arrêté du 3 mai 2007 relatif au contenu et aux conditions d'attribution du label " haute performance énergétique ”. »

Art. 2 . - La ministre de l'économie, de l'industrie et de l'emploi et le ministre du budget, des comptes publics, de la fonction publique et de la réforme de l'Etat sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 9 décembre 2009.

FRANÇOIS FILLON

Par le Premier ministre :

La ministre de l'économie,

de l'industrie et de l'emploi,

CHRISTINE LAGARDE

Le ministre du budget, des comptes publics, de la fonction publique et de la réforme de l'Etat, ERIC WOERTH

•

Annexe II : Article 2 de l'arrêté du 3 mai 2007 relatif au contenu et

aux conditions d'attribution du label " haute performance énergétique "

NOR : SOCU0750649A

Article 2

Le label " haute performance énergétique " comporte cinq niveaux :

…5° Le label " bâtiment basse consommation énergétique, BBC 2005 " :

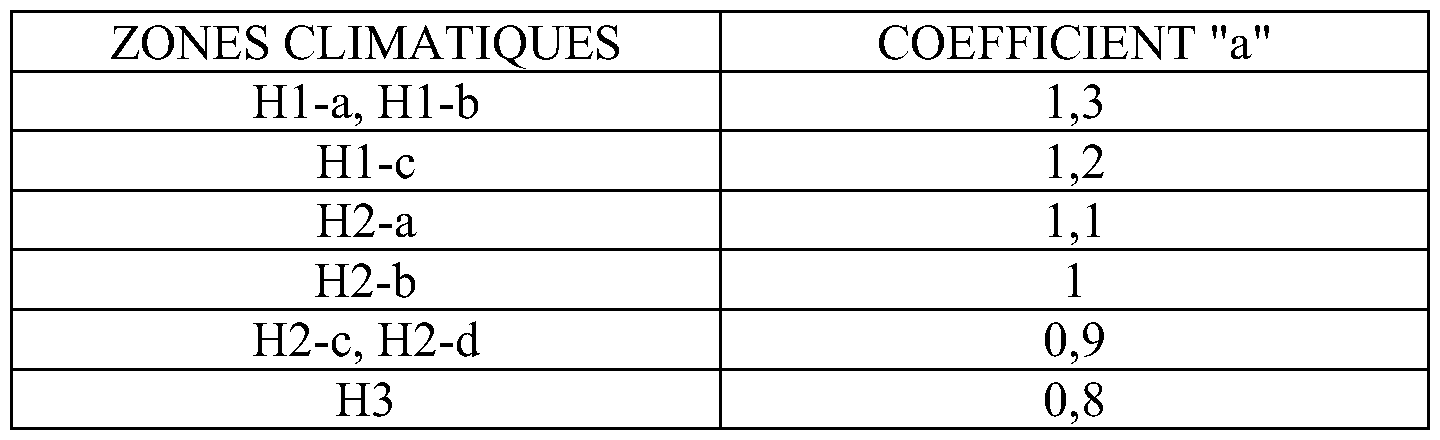

a) Pour les bâtiments à usage d'habitation, la consommation conventionnelle d'énergie primaire du bâtiment pour le chauffage, le refroidissement, la ventilation, la production d'eau chaude sanitaire et l'éclairage des locaux est inférieure ou égale à une valeur en kWh/m²/an d'énergie primaire qui s'exprime sous la forme : 50 x (a + b).

La valeur du coefficient " a " est donnée dans le tableau ci-après en fonction des zones climatiques définies dans l'arrêté du 24 mai 2006 susvisé :

La valeur du coefficient " b " est donnée dans le tableau ci-après en fonction de l'altitude du terrain d'assiette de la construction :

b) Pour les bâtiments à usages autres que d'habitation, la consommation conventionnelle d'énergie primaire du bâtiment pour le chauffage, le refroidissement, la ventilation, la production d'eau chaude sanitaire et l'éclairage des locaux est inférieure ou égale à 50 % de la consommation conventionnelle de référence définie à l'article 9 de l'arrêté du 24 mai 2006 susvisé.

c) Exclusivement pour ce label, le coefficient de transformation en énergie primaire de l'énergie bois pour le calcul des consommations conventionnelles d'énergie primaire est pris, par convention, égal à 0,6.

Article 4

Le label « haute performance énergétique » est délivré uniquement à un bâtiment ayant fait l'objet d'une certification portant sur la sécurité, la durabilité et les conditions d'exploitation des installations de chauffage, de production d'eau chaude sanitaire, de climatisation et d'éclairage ou encore sur la qualité globale du bâtiment. Ce label est délivré par un organisme ayant passé une convention spéciale avec l'Etat dans les conditions de l'article 6 et accrédité selon la norme EN 45011 par le Comité français d'accréditation (COFRAC) ou tout autre organisme d'accréditation signataire de l'accord multilatéral pris dans le cadre de la coordination européenne des organismes d'accréditation (European Cooperation for Accreditation, ou ECA).

Article 5

Le label « haute performance énergétique » est délivré à la demande du maître d'ouvrage ou de toute personne qui se charge de la construction du bâtiment au sens de l'article L. 231-1 du code de la construction et de l'habitation avec l'accord du maître d'ouvrage. Le contenu de la demande, qui comporte a minima les éléments énoncés en annexe 2, est défini par le référentiel visé à l'article 1er. Les frais de procédure inhérents à l'attribution du label « haute performance énergétique » sont à la charge de la personne qui demande le label.

1 Publiés au journal officiel de la République française du 15 février 2005, du 17 décembre 2005 et du 5 mai 2007.

2 Publiés au journal officiel de la République française des 20 novembre 2007 et 18 octobre 2008.

3 Cf . arrêté du 18 juin 2009 publié au journal officiel de la République française du 27 juin.

4 Publié au journal officiel de la République Française le 11/12/2009.

5 Etablissements publics fonciers mentionnés au b de l'article L. 321-1 et aux articles L. 324-1 et suivants du code de l'urbanisme (articles 1607 bis et 1607 ter), établissement public foncier de Normandie (article 1608), établissement public foncier de Lorraine (article 1609) et établissement public foncier de Provence-Alpes-Côte d'Azur (article 1609 F), établissement public d'aménagement en Guyane (article 1609 B) ainsi que des agences pour la mise en valeur des espaces urbains de la zone dite des cinquante pas géométriques en Guadeloupe et en Martinique (articles 1609 C et 1609 D).

6 Il s'agit du service qui assure la gestion de la taxe foncière du logement concerné, c'est-à-dire soit le service des impôts des particuliers, soit le centre des impôts, soit le centre des impôts foncier.

7 Pour les dépenses afférentes au remplacement de chaudières dans le cadre d'un contrat comportant une clause de garantie totale, cf. B.O.I. 5-B-26-05 n° 66 .

8 La déclaration d'achèvement des travaux était prévue par l'ancien article R. 460-1 du code de l'urbanisme abrogé à compter du 1 er octobre 2007 par le décret n°2007-18 du 5 janvier 2007.