B.O.I. N° 131 du 29 JUILLET 2005

IV. Plafonnement du crédit de TP : règle « de minimis »

53.Le crédit de TP s'applique dans les limites prévues par le règlement (CE) n° 69/2001 de la Commission du 12 janvier 2001 concernant l'application des articles 87 et 88 du traité CE aux aides de minimis.

Ces limites d'aides sont fixées à 100 000 euros sur une durée de trente-six mois glissants. Elles sont appréciées par entreprise et non pas par établissement.

Les conditions de mise en oeuvre du respect de cumul des aides sont précisées dans la circulaire à paraître portant sur l'application au plan local des règles communautaires relatives aux aides publiques. Afin de veiller au respect de ce plafond, les services pourront utilement se rapprocher des services préfectoraux qui disposent de la liste des aides que les entreprises ont sollicitées ou obtenues ou qui peuvent les orienter vers l'organisme qui la détient. Des instructions seront ultérieurement données aux services sur le contrôle du respect de la règle de minimis, qui sera effectué a posteriori.

54. Exemple : Un établissement dispose, au 1 er janvier 2005, de 40 salariés occupant chacun un emploi à temps complet et remplissant toutes les conditions pour ouvrir droit au crédit de TP. A compter de 2006, la zone d'emploi sur laquelle est implanté cet établissement n'est plus éligible au crédit de TP. L'établissement n'a pas bénéficié d'autre aide soumise aux limites du règlement afférent aux aides « de minimis » depuis avril 2001.

Le montant du crédit d'impôt dont bénéficie l'établissement au titre de 2005 est de :

40 x 1000 = 40 000.

La « clause de garantie » permet à l'établissement de bénéficier du crédit de TP jusqu'aux impositions établies au titre de 2007. Cependant, la limite imposée par la règle « de minimis » de 100 000 € sur 3 ans étant dépassée, le montant du crédit de TP dont bénéficiera l'établissement sera donc :

- de 40 000 € au titre de 2006 (soit un total d'aides de 80 000 € sur les trois dernières années) ;

- de 20 000 € au titre de 2007, soit 100 000 - 80 000, afin de limiter les aides obtenues sur les trois dernières années à 100 000 €.

C - IMPUTATION DU CRÉDIT DE TP

I. Cotisation à retenir pour l'imputation du crédit de TP

55.La cotisation de taxe professionnelle retenue pour l'imputation du crédit de TP est celle figurant sur l'avis d'imposition de taxe professionnelle et mise à la charge du contribuable.

56.Par conséquent, elle correspond à la cotisation de taxe professionnelle proprement dite, c'est-à-dire à celle établie au profit des collectivités territoriales et établissements publics de coopération intercommunale, augmentée :

- des frais de gestion de la fiscalité locale ;

- le cas échéant, de la taxe spéciale d'équipement mentionnée aux articles 1599 quinquies et 1607 bis à 1609 F ;

- de la cotisation de péréquation ;

- des taxes consulaires (taxe pour frais de chambre des métiers et taxe pour frais de chambre de commerce et d'industrie), y compris les frais de gestion afférents à ces taxes.

Cette cotisation est toutefois diminuée des dégrèvements accordés sur demande effectuée dans les conditions prévues à l'article 1477. Il s'agit des dégrèvements suivants :

- dégrèvement au titre des investissements nouveaux (article 1647 C quinquies) ;

- dégrèvement en faveur des entreprises disposant de véhicules routiers ou d'autocars (article 1647 C) ;

- dégrèvement en faveur des entreprises de transport sanitaire terrestre (article 1647 C bis) ;

- dégrèvement en faveur des armateurs (article 1647 C ter) ;

- dégrèvement au titre des immobilisations affectées à la recherche (article 1647 C quater).

57.En revanche, la cotisation sur laquelle s'impute le crédit de TP n'est pas diminuée des dégrèvements visés aux articles 1647 bis, 1647 B sexies et 1647 B octies, lesquels s'appliquent dans le cadre d'une réclamation contentieuse et ne font donc pas l'objet d'une option dans les déclarations prévues à l'article 1477.

58.De même, cette cotisation n'inclut pas le supplément d'imposition au titre de la cotisation minimale assise sur la valeur ajoutée (article 1647 E). En effet, celui-ci fait l'objet d'une déclaration spécifique.

II. Modalités d'imputation du crédit de TP

59.Le crédit de TP s'impute sur la cotisation telle que définie au n° 55 . S'il s'avère supérieur à cette cotisation, la différence est due au redevable.

60.Par conséquent, deux situations peuvent se présenter :

- le montant de la cotisation mentionnée au n° 55 est supérieur ou égal au montant total du crédit de TP : l'entreprise ne sera redevable de la taxe professionnelle qu'à hauteur de la différence entre le montant de cette cotisation et le montant total du crédit de TP, lequel est intégralement imputable ;

- le montant de la cotisation mentionnée au n° 55 est inférieur au montant du crédit de TP : l'entreprise pourra bénéficier d'un remboursement égal à la différence entre le montant total du crédit de TP et le montant de cette cotisation.

61.Le remboursement est effectué de manière automatique. Il résulte du dépôt des déclarations mentionnées au n° 77 .

Conformément aux dispositions de l'article 1965 L, les remboursements inférieurs à huit euros ne sont pas effectués.

Les cotisations d'un montant inférieur à 12 euros, auparavant admises en non-valeur conformément aux dispositions de l'article 1657, peuvent désormais s'imputer sur le montant restituable du crédit de TP et, par voie de conséquence, ne plus être admises en non-valeur.

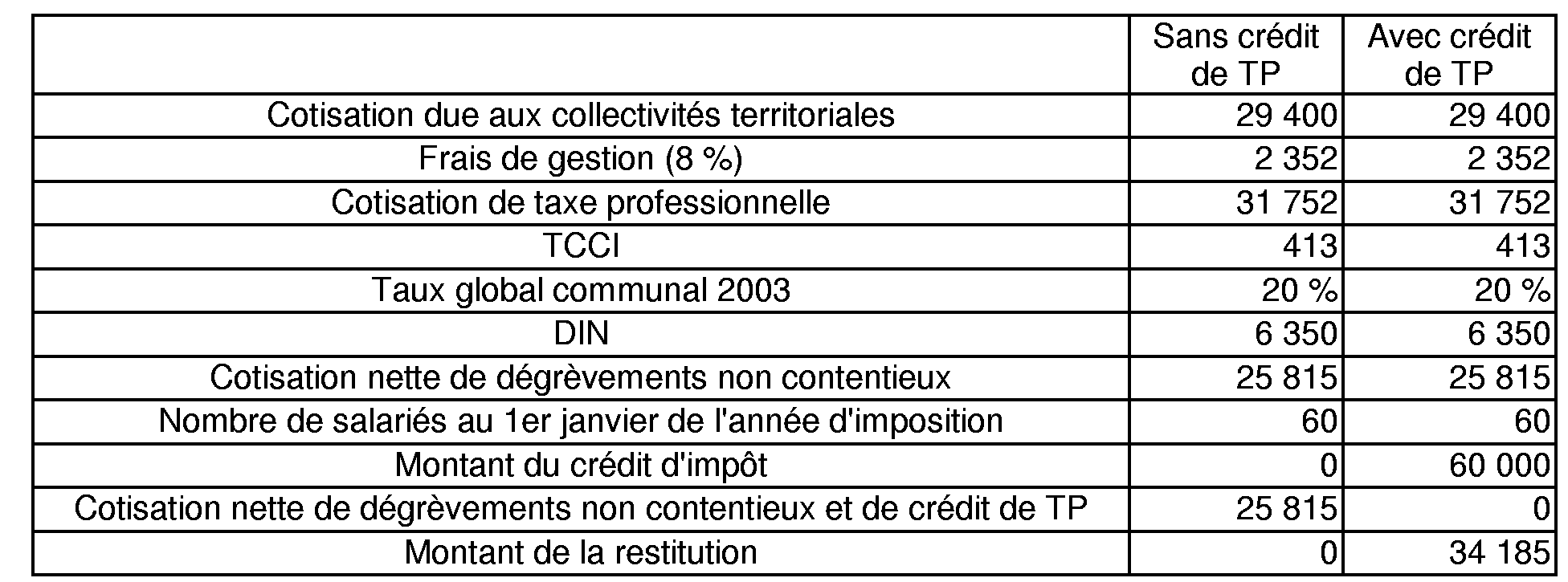

III. Exemple

62.Soit une entreprise dont les éléments d'imposition en 2005 (année de référence 2003) sont les suivants (en €) :

D - ARTICULATION DU CRÉDIT DE TP AVEC LES DISPOSITIONS EXISTANTES

I. Articulation du crédit de TP avec les dégrèvements de taxe professionnelle

63.En règle générale, le crédit de TP peut se cumuler avec les autres dégrèvements, qu'ils soient accordés par voie de réclamation contentieuse ou non.

Il en résulte qu'une entreprise peut bénéficier simultanément du crédit de TP et d'un ou plusieurs dégrèvements, selon le cas, visés aux articles 1647 B sexies à 1647 C quinquies.

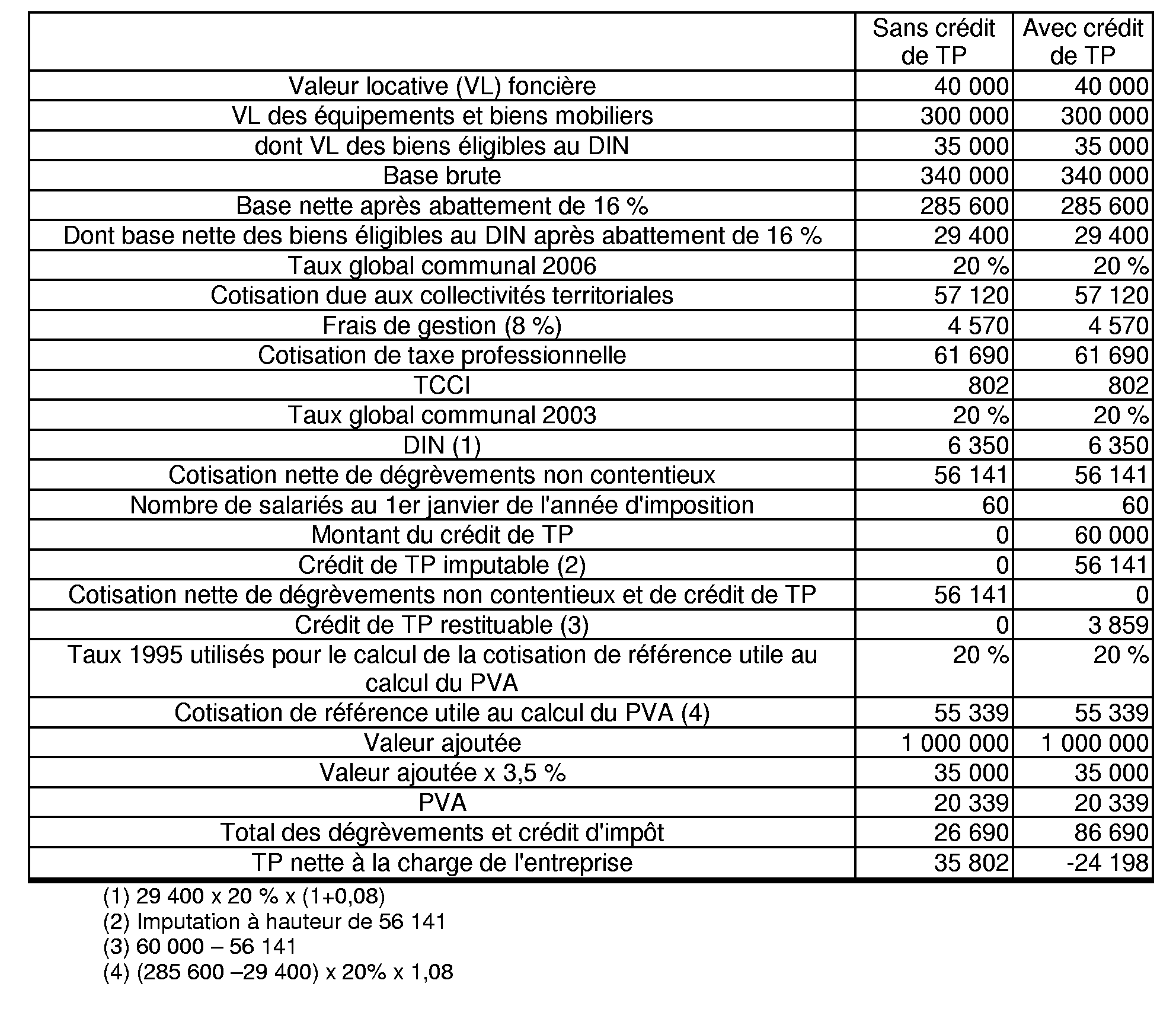

64.S'agissant plus particulièrement du plafonnement en fonction de la valeur ajoutée, le I bis nouveau de l'article 1647 B sexies du CGI prévoit que la cotisation de taxe professionnelle sur laquelle s'applique le plafonnement n'est pas diminuée du crédit de TP. En d'autres termes, le bénéfice du crédit de TP n'a pas pour effet de diminuer le montant du dégrèvement au titre du PVA dont l'entreprise aurait bénéficié en l'absence de crédit de TP.

65. Exemple : Soit un établissement remplissant toutes les conditions pour bénéficier du crédit de TP et dont les éléments d'imposition en 2005 (année de référence 2003) sont les suivants (en €) :

66.S'agissant du dégrèvement pour réduction des bases d'imposition prévu par l'article 1647 bis, les bases d'imposition prises en compte pour le calcul de ce dégrèvement ne tiennent pas compte de l'imputation du crédit de TP sur la cotisation afférente à ces bases.

En effet, une diminution des bases de la taxe professionnelle due à une modification des règles d'assiette décidée par le législateur demeure sans incidence sur le montant du dégrèvement pour réduction d'activité (Cf. D.B. 432 n° 5 et 6 ).

II. Articulation du crédit de TP avec les exonérations temporaires

67.Dès lors que les conditions d'activité et d'appartenance à une zone d'emploi éligible au crédit de TP sont remplies, les salariés rattachés aux établissements temporairement exonérés de taxe professionnelle en application des articles 1464 B à 1464 G et 1465 à 1466 E sont susceptibles d'ouvrir droit au crédit de TP (cf. n° 4 ), que l'exonération soit partielle ou totale, compensée aux collectivités ou non.

Dans ce cas, le crédit de TP :

- est imputé sur les seules sommes mises à la charge de l'entreprise sur l'avis d'imposition (part de la TP qui n'aurait pas fait l'objet d'une délibération d'exonération ou qui, en cas d'exonération de plein droit, aurait fait l'objet d'une délibération contraire, TCCI, TCM, cotisation de péréquation, TSE) et restitué pour le solde ;

- est intégralement restitué lorsque aucune somme n'est mise à la charge de l'entreprise.

68.Nota : les redevables bénéficiant d'une exonération permanente ne peuvent en principe bénéficier du crédit de TP. Toutefois, dans le cas où cette exonération permanente s'applique sur délibération des collectivités territoriales ou de leurs EPCI dotés d'une fiscalité propre, et où une partie seulement des collectivités concernées a délibéré en faveur de l'exonération, les salariés de l'établissement partiellement imposé ouvrent droit au crédit de TP, puisque leur employeur est un redevable de la taxe professionnelle.

III. Articulation du crédit de TP avec la cotisation minimale

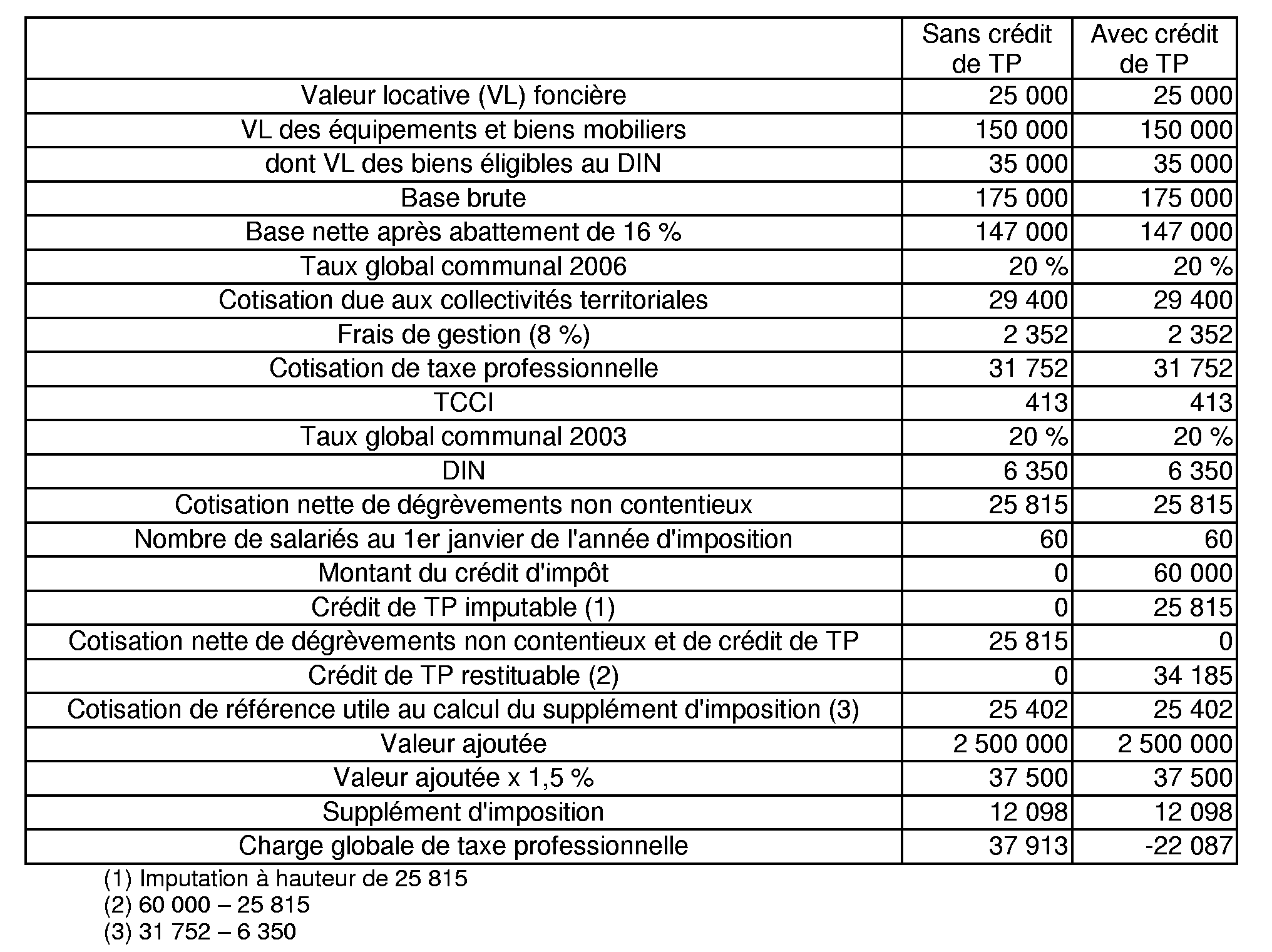

69.La cotisation de référence retenue pour la détermination du supplément d'imposition à la cotisation minimale mentionnée à l'article 1647 E ne tient pas compte du crédit de TP, en application des dispositions du III de cet article, qui renvoie au I bis de l'article 1647 B sexies.

Par conséquent, pour les entreprises redevables de la cotisation minimale, le crédit de TP dont elles bénéficient au titre d'un ou plusieurs de leurs établissements n'a aucune incidence sur le montant du supplément d'imposition puisqu'il ne vient pas en diminution de la cotisation de référence retenue pour la détermination de ce dernier.

La charge globale de taxe professionnelle des entreprises redevables de la cotisation minimale diminue donc d'un montant égal à celui de la somme des crédits de TP pratiqués.

70. Exemple : Soit une entreprise redevable de la cotisation minimale au titre de 2006 et remplissant toutes les conditions pour bénéficier du crédit de TP. Ses éléments d'imposition au titre de cette année sont les suivants (en €) :

IV. Articulation du crédit de TP avec la cotisation minimum

71.Le crédit de TP peut s'imputer sur la cotisation minimum prévue à l'article 1647 D. Il peut également avoir pour effet de ramener la cotisation de taxe professionnelle à un montant inférieur à celui résultant de l'application des dispositions de l'article 1647 D, avec une possibilité de restitution (cf. n° 59 à 61 ).

E - REVERSEMENT DU CRÉDIT DE TP

72.Si, pendant une période d'application du crédit de TP, ou dans les 5 années suivant la fin de celle-ci, le redevable transfère hors de l'Espace économique européen (EEE) 3 les emplois ayant ouvert droit au crédit de TP, il est tenu de reverser les sommes dont il a bénéficié à ce titre.

73.Par transfert d'emplois hors de l'EEE, il convient d'entendre toute suppression d'emplois occupés par des salariés ayant ouvert droit au sein d'un établissement au crédit de TP, suivie ou précédée, immédiatement ou non, d'une création d'emplois hors de l'Espace économique européen, dans un établissement exerçant une activité analogue.

74.En outre, il n'est pas nécessaire que les emplois supprimés et les emplois créés soient de même nature et nécessitent les mêmes qualifications : pour que l'administration puisse exiger le reversement, il suffit que l'entreprise crée des emplois dans le nouvel établissement hors EEE.

La preuve du transfert d'emplois hors de l'EEE incombe à l'administration.

75.Exemple : En 2011, l'entreprise comprenant l'établissement figurant à l'exemple du n° 54 supprime au total 50 emplois, dont 30 pour lesquels les salariés ont ouvert droit au crédit de TP de 2005 à 2007. L'entreprise crée simultanément un autre établissement exerçant une activité analogue hors EEE avec 70 emplois.

L'entreprise devra reverser :

- au titre de 2005 : 30 x 1 000 = 30 000 € ;

- au titre de 2006 : 30 x 1 000 = 30 000 € ;

- au titre de 2007 : 30 / 40 x 20 000 = 15 000 €.

Au total, le montant du reversement s'élèvera à 75 000 €.

76.Dans l'hypothèse où le nouvel établissement hors EEE n'emploierait que vingt salariés, l'entreprise aurait transféré 20 emplois et supprimé 10 emplois. Le montant du reversement se serait limité à :

- au titre de 2005 : 20 x 1 000 = 20 000 € ;

- au titre de 2006 : 20 x 1 000 = 20 000 € ;

- au titre de 2007 : 20/40 x 20 000 = 10 000 €.

Soit un total de 50 000 €.