B.O.I. N° 175 du 11 OCTOBRE 2002

Section 3 : Entrée en vigueur

82.Les dispositions du b du I de l'article 219 du code général des impôts sont applicables aux résultats des exercices ouverts à compter du 1 er janvier 2001.

CHAPITRE TROIS : CONSEQUENCES DE L'INSTITUTION DU TAUX REDUIT D'IMPOT SUR LES SOCIETES

Section 1 : Régime des acomptes d'impôt sur les sociétés

83.Les paragraphes V et VI de l'article 7 de la loi de finances pour 2001 modifient les dispositions des 1 et 4 bis de l'article 1668 relatifs aux modalités de calcul des acomptes d'impôt sur les sociétés et à leur modulation éventuelle en fonction des résultats prévisionnels de l'exercice au titre duquel ils sont dus. Ces nouvelles dispositions ont principalement pour objet de tenir compte, pour la détermination du montant de ces acomptes, du nouveau régime d'imposition au taux réduit institué par le b du I de l'article 219, issu du I de l'article 7 déjà cité (cf. n os 32. à 82 . ) .

Par ailleurs, le deuxième alinéa du VII de cet article, qui ne fera pas l'objet d'une codification dans le code général des impôts, permet, par anticipation, de tenir compte de ce taux réduit pour la détermination des acomptes dus au titre des premiers exercices ouverts, respectivement, en 2001 et 2002.

Enfin, les articles 1 à 3 du décret n°2001-306 du 4 avril 2001 précisent les modalités d'application de ces dispositions.

Sous-section 1 : Calcul du montant des acomptes

A. CAS GENERAL

84.Le V de l'article 7 de la loi de finances pour 2001 et l'article 1 er du décret n°2001-306 du 4 avril 2001, pris pour son application, modifient la rédaction du 1 de l'article 1668 et de l'article 360 de l'annexe III. Cela étant, les règles générales gouvernant le régime des acomptes ne sont pas modifiées.

Ainsi, les acomptes sont au nombre de quatre et doivent être versés, sans avis d'imposition, aux mêmes dates que par le passé, au comptable du Trésor chargé du recouvrement des impôts directs du lieu d'imposition défini à l'article 218 A (cf. DB 4H 5522, n os80 à 82 ).

De même, les résultats servant de base au calcul des acomptes restent ceux réalisés au titre de l'exercice ou de la période d'imposition précédant celui au titre duquel les acomptes sont dus, éventuellement ajustés prorata temporis lorsque la durée de l'exercice ou de la période d'imposition de référence est différente de douze mois (article 360 de l'annexe III, 3 ème et 5 ème alinéas). L'acompte exigible entre la date de clôture de cet exercice ou de fin de cette période d'imposition et la date-limite de dépôt de la déclaration de résultat correspondante est calculé, provisoirement, par référence au dernier exercice ou période d'imposition dont les résultats sont connus puis régularisé à la date de paiement de l'acompte suivant au vu des résultats de l'exercice ou de la période d'imposition précédente (cf. article 360 de l'annexe III, 4 ème alinéa).

85.La portée pratique des nouvelles dispositions concerne la détermination du montant global des acomptes dus au titre de l'exercice. Des dispositions particulières sont, enfin, prévues, à titre transitoire, pour le calcul des acomptes dus au titre du premier exercice ouvert en 2001 et en 2002, pour les entreprises satisfaisant aux conditions prévues pour bénéficier du nouveau régime d'imposition au taux réduit au titre de l'exercice précédant ces exercices.

86.Il en résulte que sous réserve des développements suivants, la doctrine exprimée à la documentation de base 4 H 5522 conserve toute sa portée.

I. Rappel des dispositions antérieures

87.En application du 1 de l'article 1668, dans sa rédaction antérieure au V de l'article 7 de la loi de finances pour 2001, le montant cumulé des quatre acomptes dus au titre d'un exercice donné était fixé à 33 1/3 % du bénéfice de référence et à 19 % du résultat net de la concession de licences d'exploitation des droits de propriété industrielle mentionnés au 1 de l'article 39 terdecies. Le bénéfice de référence s'entendait du bénéfice du dernier exercice clos, imposable au taux de droit commun de 33 1/3 % et, le cas échéant, au taux réduit de 19 % prévu au f du I de l'article 219.

Il en résultait principalement les conséquences suivantes. D'une part, la part de la plus-value nette à long terme du dernier exercice clos provenant de la cession d'éléments d'actif ou des distributions mentionnées au 4 de l'article 39 terdecies ne donnait pas lieu au paiement d'acomptes au titre de l'exercice suivant. D'autre part, les bénéfices soumis au taux réduit de 19 % prévu au f du I de l'article 219 donnaient lieu au paiement d'acomptes liquidés au taux de 33 1/3 %.

II. Portée des nouvelles dispositions applicables pour la détermination des acomptes dus au titre des exercices ouverts à compter du 1 er janvier 2001

88.En application du 1 de l'article 1668, issu de l'article 7 de la loi de finances pour 2001, le montant global des acomptes dus au titre des exercices ouverts à compter du 1 er janvier 2001 est égal à la somme des éléments suivants, déterminés d'après les résultats de la période d'imposition ou de l'exercice précédent :

- 33 1/3 % du résultat imposé au taux normal ou au taux réduit de 19 % prévu au f du I de l'article 219 ;

- 25 % ou 15 %, selon le cas, du résultat soumis à ce taux diminué, le cas échéant, de la fraction correspondant à la plus-value nette provenant de la cession d'éléments d'actif ;

- 19 % du résultat net de la concession de licences d'exploitation des éléments mentionnés au 1 de l'article 39 terdecies, pour sa fraction non imposée au taux réduit de 25 % ou 15 % prévu au b du I de l'article 219.

89.Le montant ainsi obtenu s'entend avant imputation des avoirs fiscaux et crédits d'impôt sous réserve de la solution exprimée à la documentation de base 4 H 5522 (n os119 à 126 ) en faveur des sociétés dont les bénéfices sont constitués en totalité ou en partie par des revenus de capitaux mobiliers.

Compte tenu de la régularisation du premier acompte, chacun des quatre acomptes dus au titre de l'exercice est égal au quart de ce montant (article 360 de l'annexe III, deuxième alinéa).

90.Ces nouvelles dispositions comportent en conséquence les deux assouplissements suivants par rapport au régime antérieur (cf. n° 87 . ).

D'une part, le montant total des acomptes tient compte de l'application du nouveau régime d'imposition au taux réduit au titre de l'exercice de référence, alors que, dans le cadre du régime prévu au f du I de l'article 219, le résultat soumis au taux réduit de 19 % donnait lieu au paiement d'acomptes calculés au taux normal de l'impôt sur les sociétés.

D'autre part, la plus-value nette provenant de la cession d'éléments d'actif et soumise au régime des plus-values à court terme prévu à l'article 39 duodecies ne donne pas lieu au paiement d'acomptes au titre de l'exercice suivant pour la part de cette plus-value nette soumise au nouveau régime d'imposition au taux réduit prévu au b du I de l'article 219. En revanche, la part de cette plus-value qui a concouru à la détermination du bénéfice imposé au taux normal ne fait l'objet d'aucun retraitement et donne lieu, en conséquence, au paiement d'acomptes liquidés au taux de 33 1/3 %.

91.Comme par le passé, la plus-value nette à long terme provenant de la cession d'éléments d'actif est exclue du calcul des acomptes. Il en est ainsi que cette plus-value nette ait été imposée au taux de 19 % prévu au a du I de l'article 219 ou au nouveau taux réduit d'impôt sur les sociétés institué par le b de cet article. De même, le bénéfice des exercices ouverts en 2001, le cas échéant, soumis au taux réduit de 19 % prévu au f du I de l'article 219 (cf. n os 13. à 31 . ), continue à donner lieu au paiement d'acomptes calculés au taux normal de l'impôt sur les sociétés.

Enfin, il est précisé, s'agissant des concessions de licences d'exploitation des éléments mentionnés au 1 de l'article 39 terdecies, que le montant servant de base au calcul des acomptes s'entend, conformément au 1 de l'article 1668, du résultat net de ces concessions réalisé au titre de l'exercice précédent, avant imputation des moins-values à long terme de l'exercice, des moins-values nettes à long terme des exercices antérieurs reportables et, le cas échéant, du déficit de l'exercice ou des exercices antérieurs reportables. Les acomptes correspondants sont liquidés au taux de 15 % sur la fraction de ce résultat comprise dans le résultat soumis, au titre de l'exercice précédent, au taux réduit prévu au b du I de l'article 219 et au taux de 19 % sur la différence, si elle est positive, entre le montant du résultat net des concessions en cause et cette fraction.

III. Exemple

Hypothèses

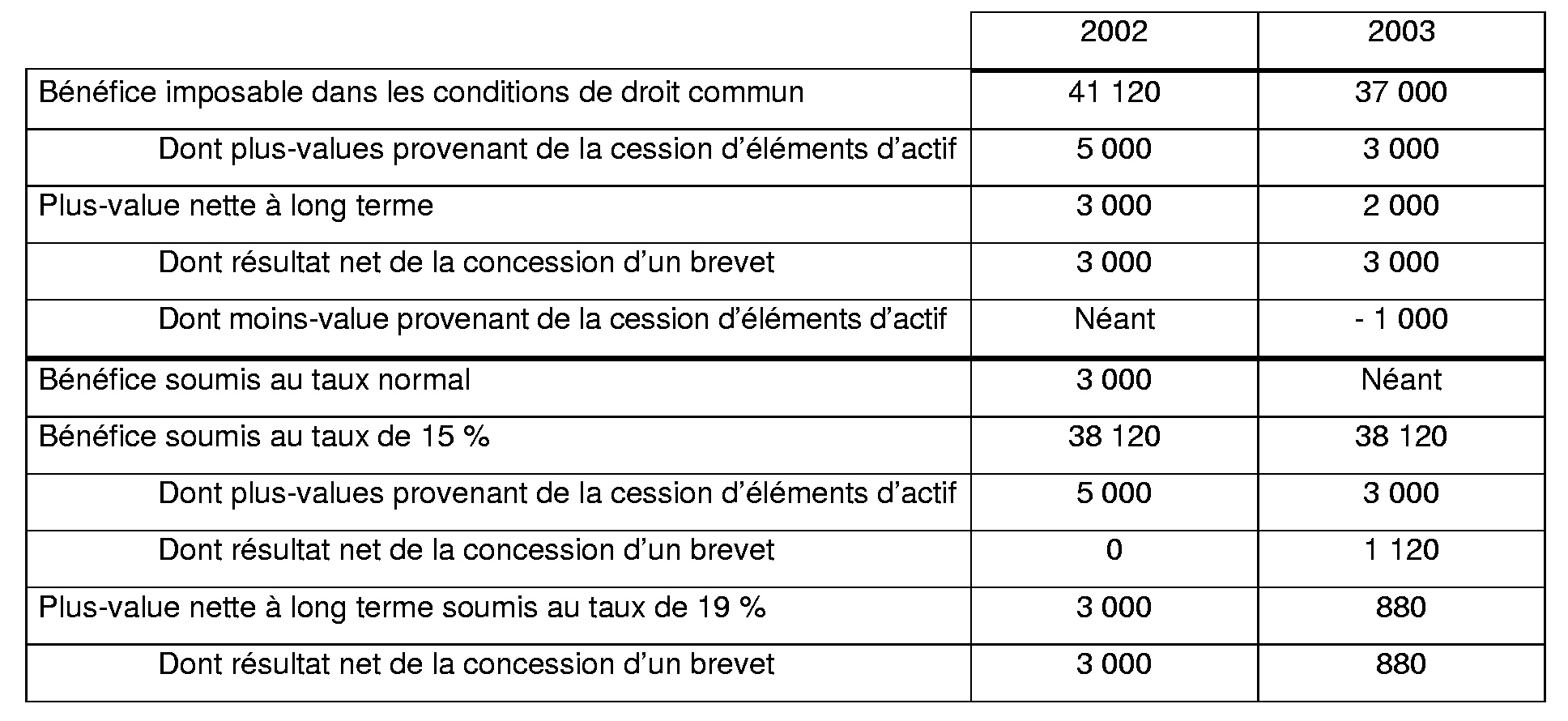

92.Soit une société A, passible de plein droit de l'impôt sur les sociétés et dont les exercices coïncident avec l'année civile. Les résultats des exercices clos en 2002 et en 2003 sont les suivants :

Solution

93.Les acomptes dus au titre de l'exercice 2004 sont déterminés dans les conditions suivantes.

Premier acompte = [33, 1/3 % x 3 000 + 15 % x 33 120 (38 120 - 5 000) + 19 % x 3 000] / 4 = 1 635 €

Régularisation du 1 er acompte = [(15 % x 35 120 (38 120 - 3 000) + 19 % x 1 880 (3 000 - 1 120)]/4 - 1 635 = 1 406 € (excédent de versement de 229 €)

Acomptes suivants = [(15 % x 35 120 (38 120 - 3 000) + 19 % x 1 880 (3 000 - 1 120)]/4 = 1 406 €

B. MODALITES TRANSITOIRES DE DETERMINATION DES ACOMPTES DUS AU TITRE DES EXERCICES OUVERTS EN 2001 ET EN 2002

94.En l'absence de disposition particulière, l'introduction du nouveau régime d'imposition au taux réduit au titre du premier exercice ouvert en 2001 n'aurait d'incidence que lors de la liquidation de l'impôt sur les sociétés. De même, pour le calcul des acomptes dus au titre du premier exercice ouvert en 2002, les dispositions du 1 de l'article 1668 ne permettent pas de tenir compte de l'abaissement du taux réduit de 25 % à 15 %. De ce fait, les acomptes dus par certaines des petites et moyennes entreprises au sens du b du I de l'article 219 auraient excédé la cotisation d'impôt sur les sociétés dont elles seront redevables au titre de ces exercices.

95.C'est pourquoi le deuxième alinéa du VII de l'article 7 de la loi de finances pour 2001 permet aux entreprises qui satisfont aux conditions posées par le b du I de l'article 219 au titre de l'exercice ou de la période d'imposition précédant le premier exercice ouvert en 2001 et en 2002 de tenir compte, pour le calcul des acomptes dus au titre de ces exercices, du taux réduit applicable à l'exercice en cours dans la limite de 250 000 F (38 120 € 9 ) par période de douze mois.

Les articles 2 et 3 du décret n°2001-306 du 4 avril 2001 précisent les modalités d'application de ces dispositions qui revêtent un caractère facultatif.

I. Acomptes dus au titre du premier exercice ouvert en 2001

1. Entreprises concernées

96.Les entreprises susceptibles de bénéficier des modalités particulières de calcul des acomptes prévus par le VII de l'article 7 déjà cité et l'article 2 du décret du 4 avril 2001 sont les redevables de l'impôt sur les sociétés satisfaisant aux conditions prévues au b du I de l'article 219 au titre de l'exercice ou de la période d'imposition précédant le premier exercice ouvert en 2001. Il s'agit en conséquence des entreprises qui auraient pu bénéficier du nouveau régime d'imposition au taux réduit au titre de cet exercice ou de cette période d'imposition si les dispositions du b du I de l'article 219 avaient été alors applicables.

Pour plus de précisions concernant les conditions prévues par ces dispositions, il conviendra de se reporter aux paragraphes n os 32. à 64 . ci-dessus. Il appartient aux entreprises souhaitant se prévaloir de cette mesure d'établir qu'elles respectent ces conditions.

97.Les entreprises qui ne respectent pas ces conditions au titre de l'exercice ou de la période d'imposition précédant le premier exercice ouvert en 2001 relèvent, pour le calcul des acomptes dus au titre de ce dernier exercice, du régime de droit commun prévu au 1 de l'article 1668 et à l'article 360 de l'annexe III.