B.O.I. N° 175 du 11 OCTOBRE 2002

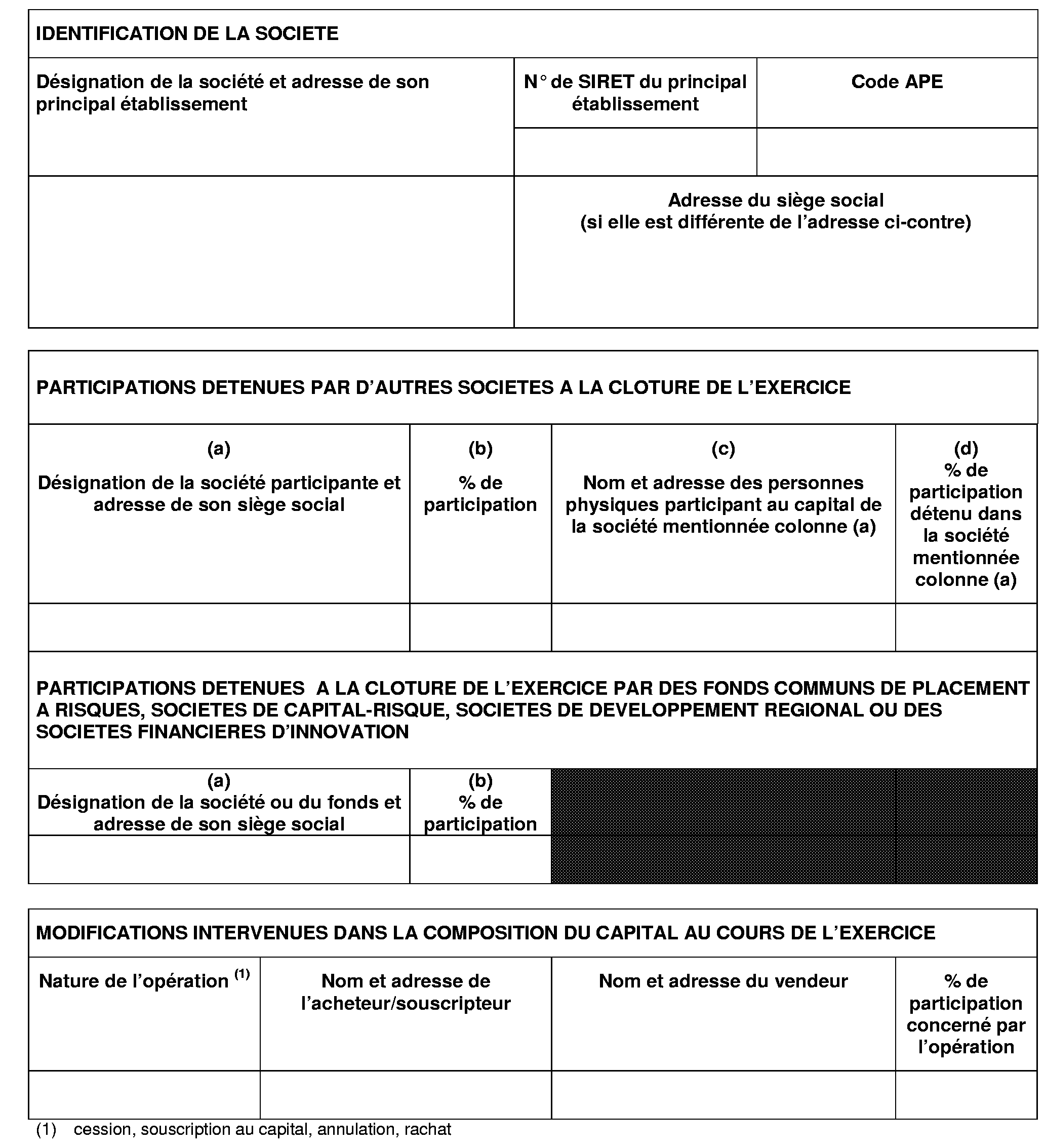

Annexe III

TAUX REDUIT D'IMPÔT SUR LES SOCIETES

REPARTITION DU CAPITAL

(article 219-I-b du CGI ; article 46 quater-0ZZ bis A de l'annexe III)

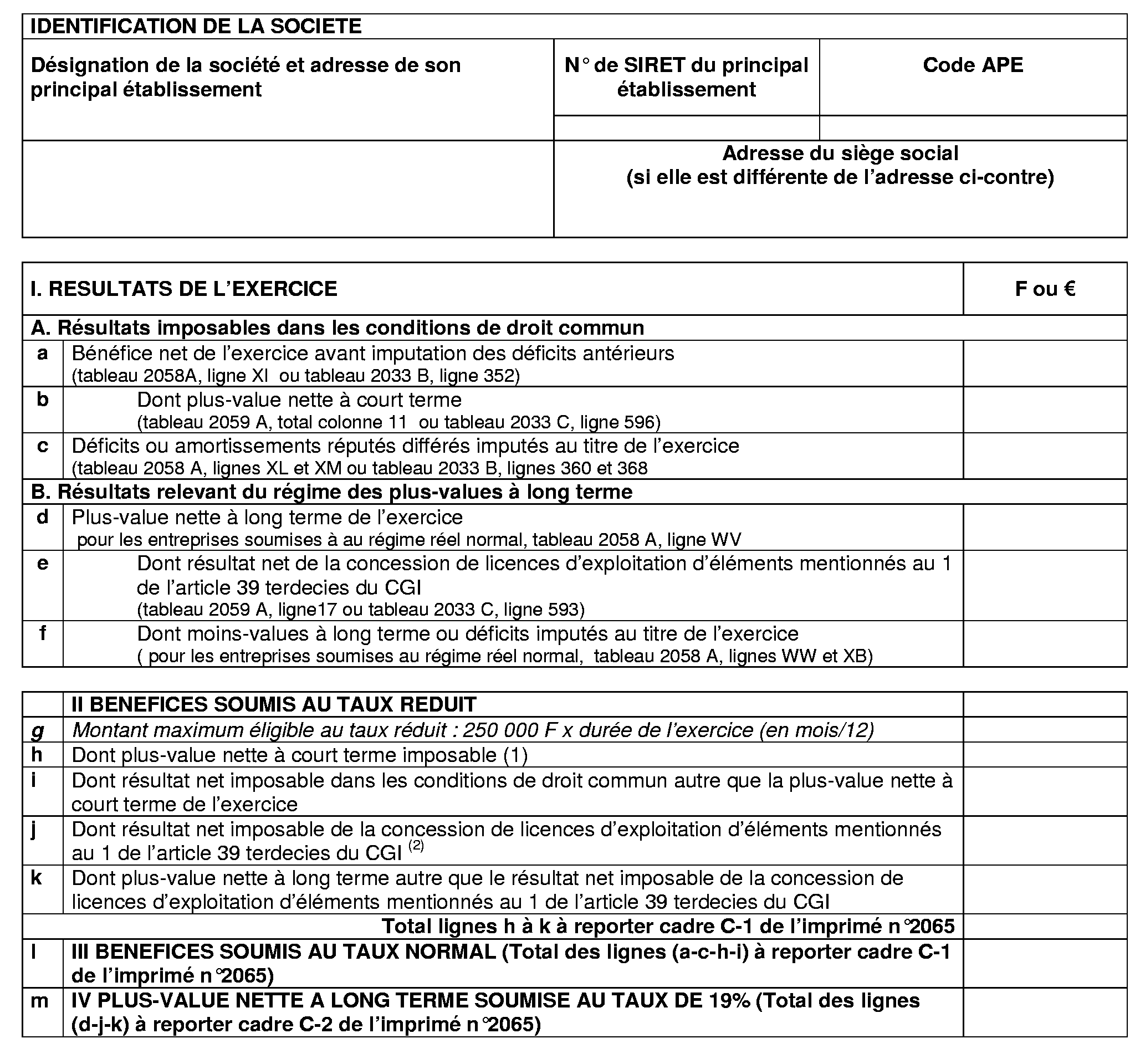

Annexe IV

TAUX REDUIT D'IMPÔT SUR LES SOCIETES

DETERMINATION DES BENEFICES SOUMIS AU TAUX REDUIT

(article 219-I-b du CGI ; article 46 quater-0ZZ bis A de l'annexe III)

Annexe V

Option pour le maintien de l'ancien régime d'imposition au taux réduit de 19 % au titre des exercices ouverts en 2001 compris dans une série de trois exercices bénéficiaires en cours au 1er janvier 2001.

(article 219-I-f du CGI ; article 7-II, loi de finances pour 2001)

Le soussigné (nom, prénom, qualité)

déclare que l'entreprise ci-dessus désignée a opté le .... pour l'application des dispositions du f du I de l'article 219 du code général des impôts pour une série de trois exercices bénéficiaires. Cette série est en cours au 1 er janvier 2001.

En application du II de l'article 7 de la loi de finances pour 2001, l'entreprise entend bénéficier de l'imposition au taux réduit de 19% au titre des exercices ouverts en 2001 compris dans cette série et s'engage en conséquence à incorporer au capital les bénéfices en cause dans les conditions prévues au f du I de l'article 219 déjà cité.

A , le

Signature du déclarant

1 Cf. n° 5

2 Cf. n° 5 .

3 Cf. n° 5 .

4 Cf. n° 5 .

5 Cf. n° 5 .

6 Cf. n° 5 .

7 Cf. n° 5 .

8 Cf. DB 2221, n os7 à 31 .

9 Cf. n° 5 .

10 Cf. n° 5 .

11 La plus-value nette à court terme peut être soumise au taux réduit par priorité sur les autres éléments concourant à la détermination du résultat imposable dans les conditions de droit commun. En cas de déficits des exercices antérieurs imputés sur le résultat de l'exercice, cf. n° 78. de l'instruction.

12 Le résultat net de la concession de licences d'exploitation d'éléments mentionnés au 1 de l'article 39 terdecies peut être soumis au taux réduit par priorité sur les autres éléments concourant à la détermination de la plus-value nette à long terme de l'exercice. En cas d'imputation de moins-values nettes à long terme d'exercices antérieurs ou du déficit de l'exercice, cf. n° 78. de l'instruction.