CHAPITRE 3 RÉMUNÉRATIONS IMPOSABLES

CHAPITRE 3

RÉMUNÉRATIONS IMPOSABLES

1Les rémunérations passibles de la taxe sur les salaires sont constituées par les sommes payées à titre de traitements, salaires, indemnités et émoluments y compris la valeur des avantages en nature (CGI, art. 231-1 ).

2Toutefois :

- l'article 51-1 de l'annexe III au CGI exonère de la taxe sur les salaires, les allocations, sommes et traitements énumérés à l'article 81 du code précité, c'est-à-dire ceux qui ne sont pas pris en compte pour l'établissement de l'impôt sur le revenu dû par les salariés ;

- les articles 231 bis C et suivants du CGI exonèrent de la taxe sur les salaires certaines sommes qui sont en revanche retenues dans les bases de l'impôt sur le revenu.

3Il convient en outre de noter que les indications données dans le présent chapitre valent, en règle générale, pour l'ensemble des taxes et participations assises sur les salaires (taxe d'apprentissage, participation des employeurs au développement de la formation professionnelle continue, participation des employeurs à l'effort de construction).

SECTION 1

Définition des rémunérations imposables

A. PRINCIPES GÉNÉRAUX

1D'une manière générale, les sommes ou avantages qui relèvent, par nature, de la catégorie des traitements et salaires pour l'établissement de l'impôt sur le revenu sont passibles de la taxe sur les salaires.

Il en est ainsi quelle que soit leur forme ou leur appellation.

Il n'y a pas toutefois une coïncidence exacte entre l'impôt sur le revenu et la taxe sur les salaires, dès lors que les articles 231 bis C et suivants du CGI prévoient des exonérations spécifiques à cette dernière taxe (voir 5 L 132 ).

2Les revenus perçus par des non-salariés demeurent toujours en dehors du champ d'application de la taxe sur les salaires même lorsqu'ils sont taxés à l'impôt sur le revenu suivant les règles applicables aux traitements et salaires.

3Sous le bénéfice des indications générales données ci-après, il convient, en ce qui concerne la définition des revenus imposables, de se reporter aux indications fournies à la division F de la présente série.

B. RÉMUNÉRATIONS PERÇUES PAR DES SALARIÉS

4Doivent, notamment, être considérés comme des traitements, salaires, indemnités ou émoluments entrant dans le champ d'application de la taxe sur les salaires :

- les sommes payées en vertu d'un contrat de travail ;

- les indemnités, émoluments et rémunérations à forme de traitements publics et privés ;

- les revenus qui, en vertu d'une disposition expresse, sont réputés présenter, au point de vue fiscal, le caractère de salaires (gains réalisés par les travailleurs à domicile ou par les gérants non salariés des magasins d'alimentation à succursales multiples, cf. 5 F 1114) ;

- les avantages en nature alloués à des personnes placées dans un état de subordination à l'égard de leur employeur ou dont les revenus relèvent, par nature, de la catégorie des traitements et salaires ;

- les sommes perçues par un salarié démissionnaire : ces sommes constituent pour leur intégralité un complément de salaire imposable, sous réserve des dispositions propres aux indemnités versées dans le cadre d'un plan global de réduction des effectifs (cf. 5 L 1321, n° 32 ) ;

- le salaire du conjoint de l'exploitant ou de l'associé d'une société de personnes ou assimilée, sous réserve des dispositions suivantes.

5 La fraction du salaire du conjoint de l'exploitant ou de l'associé d'une société de personnes mentionnée aux articles 8 et 8 ter du CGI peut être retranchée du revenu professionnel dans les conditions fixées par l'article 154 du même code et être soumise à l'impôt sur le revenu dans la catégorie des traitements et salaires. Cette fraction est fixée à 17 000 F depuis 1981.

Pour l'assiette des taxes et participations assises sur les salaires 1 dont l'exploitant peut être redevable, la rémunération perçue par son conjoint doit donc être retenue dans la limite annuelle de 17 000 F lorsque l'exploitant ou l'associé n'est pas adhérent d'un organisme de gestion agréé.

Lorsque l'exploitant ou l'associé d'une société de personnes est adhérent d'un centre ou d'une association de gestion agréés, la limite était fixée, en application de l'article 154 déjà cité, à douze fois le SMIC mensuel (soit 53 800 F pour les revenus de 1986, 56 000 F pour ceux de 1987 et 57 600 F pour ceux de 1988).

L'article 25-II de la loi de finances pour 1990 a prévu le relèvement de cette dernière limite en deux étapes. Elle était ainsi fixée à :

-douze fois une fois et demie le SMIC mensuel pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1989 ;

- et à douze fois le double du SMIC mensuel pour la détermination des résultats des exercices ouverts à compter du 1er janvier 1990.

Pour les exercices ouverts à compter du 1er janvier 1994, l'article 22 de la loi n° 94-126 du 11 février 1994 a porté cette limite à trente six fois le montant mensuel du SMIC.

En cas d'adhésion, la limite annuelle précitée est donc déterminée dans les conditions suivantes 2 :

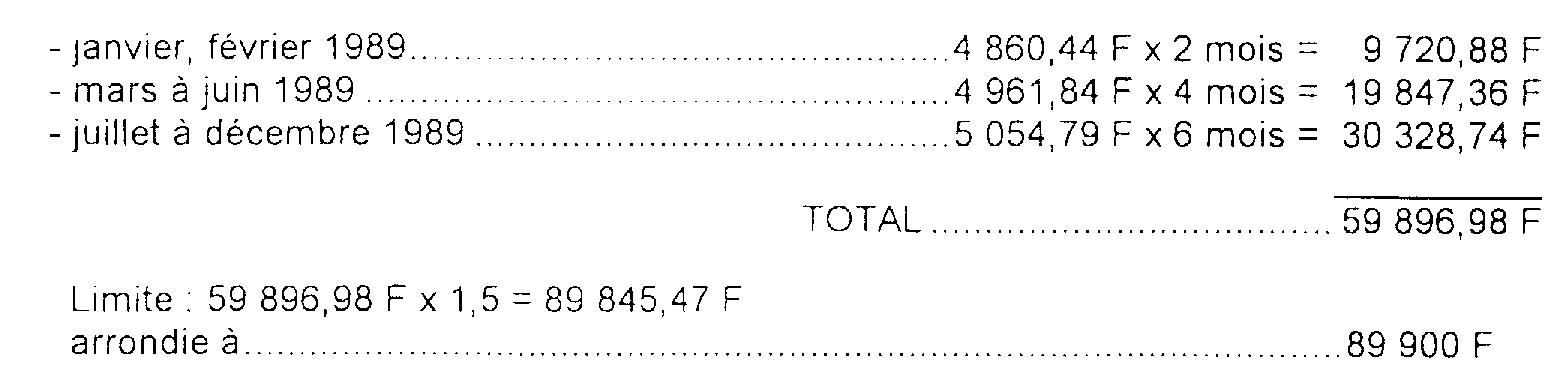

* Année 1989.

Les limites applicables pour l'assiette des taxes et participations assises sur les salaires sont calculées comme suit :

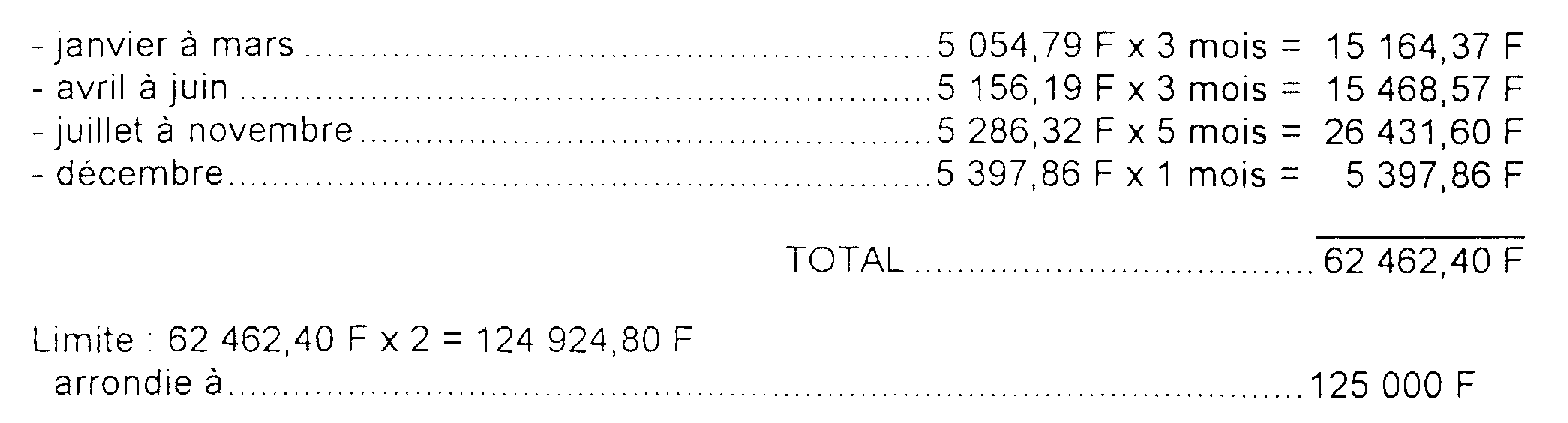

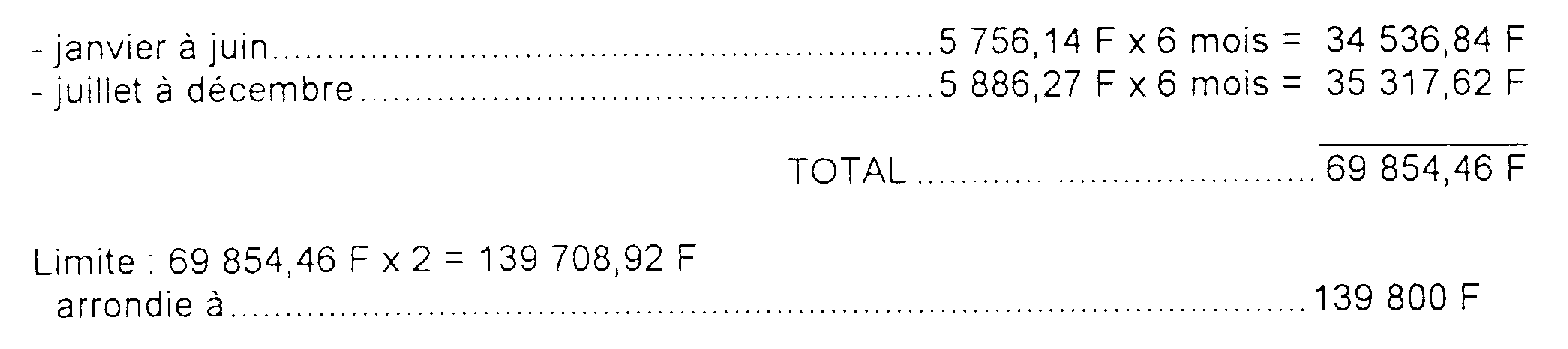

* Année 1990.

Les limites applicables pour l'assiette des taxes et participations assises sur les salaires sont calculées comme suit :

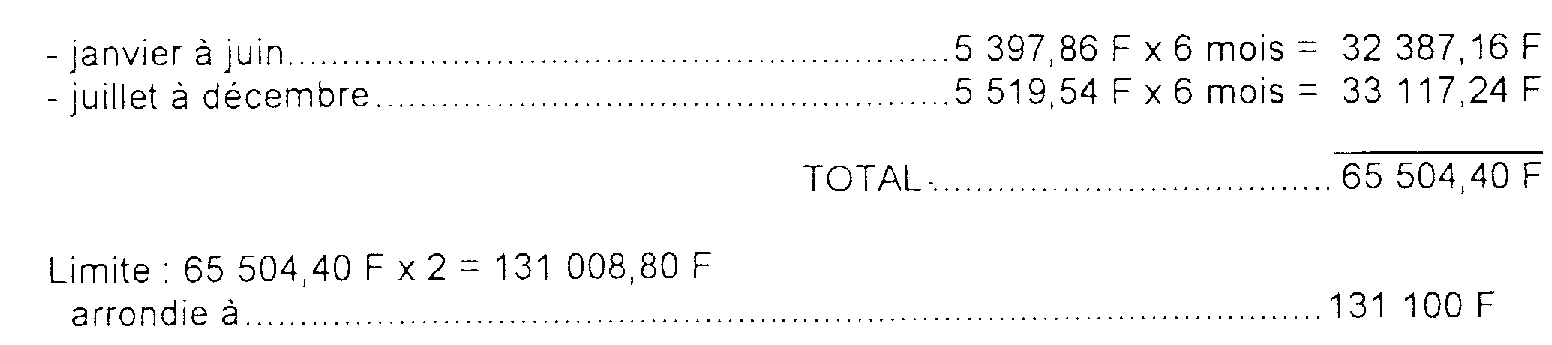

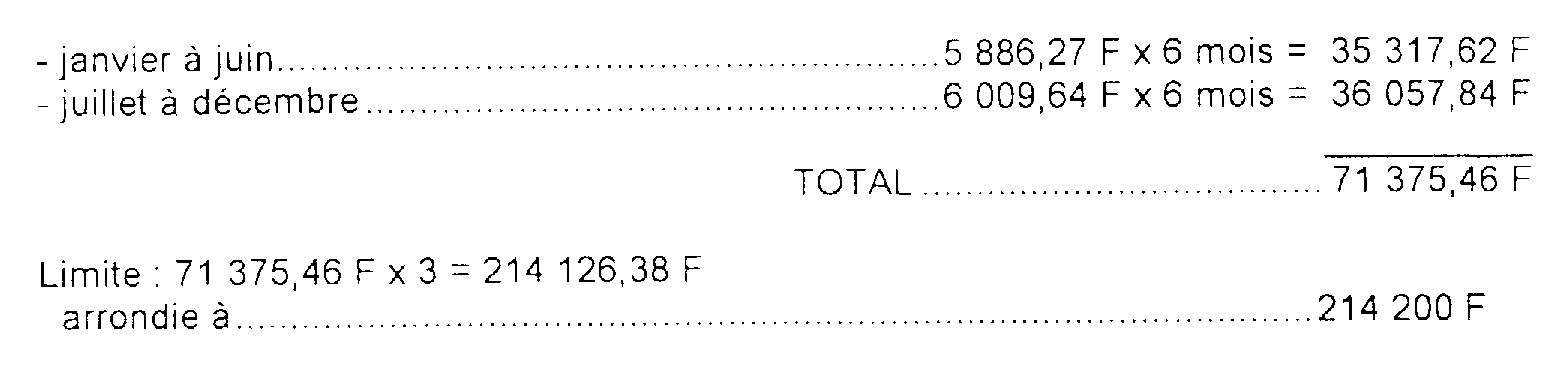

* Année 1991.

Les limites applicables pour l'assiette des taxes et participations assises sur les salaires sont calculées comme suit :

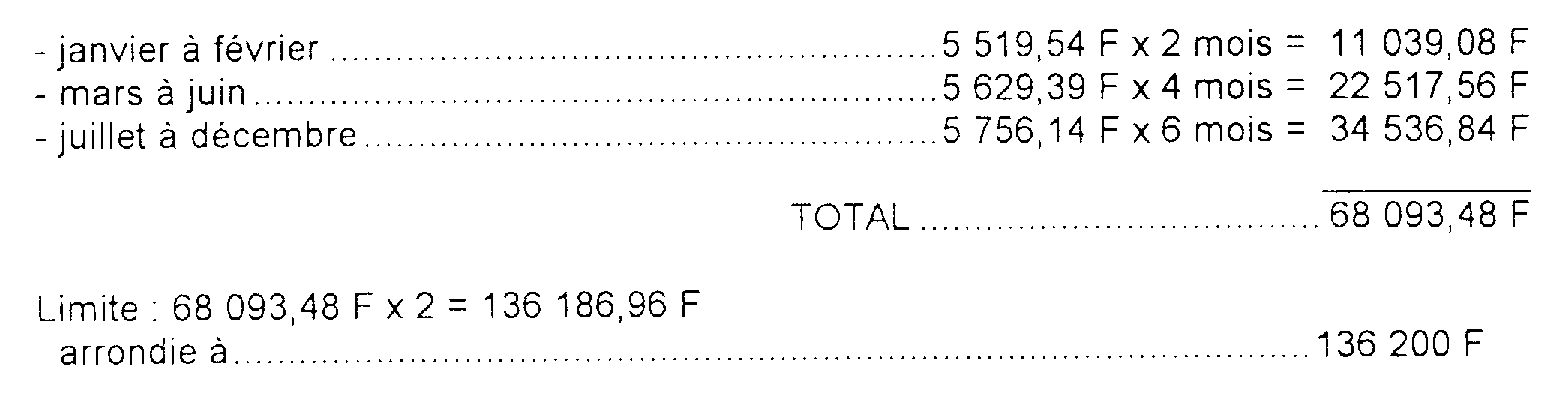

* Année 1992.

Les limites applicables pour l'assiette des taxes et participations assises sur les salaires sont calculées comme suit :

* Année 1993.

Les limites applicables pour l'assiette des taxes et participations assises sur les salaires sont calculées comme suit :

* Année 1994.

Les limites applicables pour l'assiette des taxes et participations assises sur les salaires sont calculées comme suit :

Cas particuliers.

1. Sommes versées aux agents des services extérieurs du ministère chargé de l'Équipement en contrepartie des concours prêtés aux collectivités locales.

6Les indemnités servies aux agents du ministère chargé de l'Équipement en contrepartie des concours qu'ils prêtent à divers organismes et principalement aux collectivités locales dans le cadre des dispositions de la loi n° 48-1530 du 29 septembre 1948 doivent être considérées comme des indemnités accessoires au traitement proprement dit perçu d'autre part par les intéressés (cf 5 F 1131, n° 51).

À ce titre, les sommes en cause sont passibles de la taxe sur les salaires dans les conditions de droit commun.

La taxe est due par le service de l'Équipement. Pour calculer les taux majorés, il est fait abstraction de la rémunération principale.

Nota. - Il est toutefois rappelé que l'article 231-1 du CGI exonère de taxe sur les salaires les rémunérations payées par l'État sur le budget général, lorsque l'exonération n'entraîne pas de distorsion dans les conditions de la concurrence (cf. 5 L 122, n°s 15 et suiv. ).

2. Rémunérations des personnels des établissements d'enseignement privés.

7 Le personnel enseignant des établissements d'enseignement privés qui exerce dans des établissements intégrés ou dans des classes sous contrat (contrat d'association ou contrat simple) dans les conditions prévues par la loi modifiée du 31 décembre 1959 est pris en charge par l'État qui assure le paiement des charges sociales et fiscales afférentes aux rémunérations des intéressés.

Celui qui exerce dans des établissements ou dans des classes sans contrat est rémunéré par l'établissement, lequel doit acquitter de ce chef la taxe sur les salaires dans les conditions de droit commun.

8 Le personnel non enseignant des mêmes établissements (personnel administratif, personnel des services économiques, personnel de surveillance, personnel technique de laboratoire, personnel de service, infirmière) est, en règle générale, salarié de l'établissement qui doit payer la taxe sur les salaires à raison des rémunérations servies à ce personnel.

Dans le cas, sans doute très rare, où des clercs, enseignants ou non, se sont engagés personnellement à l'égard de l'établissement et reçoivent à ce titre une rémunération dont ils conservent la disposition, les intéressés sont considérés comme des salariés de l'établissement, lequel doit acquitter la taxe sur les salaires (sur la situation des membres du clergé au regard de l'impôt sur le revenu, cf. 5 F 1111, n°s 23 et suiv.).

3. Rémunérations versées par les employeurs aux stagiaires dans le cadre de la formation professionnelle.

9Les rémunérations versées aux stagiaires de la formation professionnelle ont le caractère de salaires et doivent être comprises, par les bénéficiaires, dans l'assiette de l'impôt sur le revenu, dans la catégorie des traitements et salaires (cf. 5 F 1112, n° 54).

Pour sa part, l'employeur n'est soumis à la taxe sur les salaires, que pour la partie de ces rémunérations qui reste définitivement à sa charge.

4. Congrégations et communautés, associations, établissements et entreprises qui utilisent le concours de clercs.

10Ces organismes ne sont pas assujettis à la taxe sur les salaires à raison des sommes constituant la « valeur d'entretien » des clercs. En effet, cette valeur, qu'elle consiste en avantages en nature ou en une rémunération proprement dite, ne revêt aucunement le caractère d'un salaire (Cass. civ, 29 novembre 1947, AS Bordeaux contre Soeurs de la Charité de Saint-Vincent-de-Paul).

Sur la « valeur d'entretien », cf. note-circulaire du 7 janvier1966.

5. Artistes-interprètes.

11Les rémunérations versées aux artistes-interprètes qui sont imposables dans la catégorie des traitements et salaires (cf. 5 F 1112, n° 12) doivent être comprises dans l'assiette des taxes et participations assises sur les salaires dont est éventuellement redevable le producteur ou la personne physique ou morale signataire du contrat conclu avec l'artiste-interprète 3 .

C. RÉMUNÉRATIONS PERÇUES PAR DES NON-SALARIÉS

12Les revenus qui, pour l'assiette de l'impôt sur le revenu, sont déterminés comme en matière de traitements et salaires, ne sont pas soumis à la taxe sur les salaires. Il en est ainsi des profits des agents généraux d'assurances (CGI, art. 93-1 ter ), des produits de droits d'auteur (CGI, art. 93-1 quater ), des gains des artisans pêcheurs rémunérés à la part (CGI, art. 34, 1er al.), de l'intéressement aux résultats de l'exploitation agricole perçu par les associés d'exploitation agricole (CGI, art. 77 A)

1 Taxe sur les salaires, taxe d'apprentissage, participations des employeurs au développement de la formation professionnelle continue et à l'effort de construction.

2 Cf. également 5 J 321 .

3 Dans certains cas, deux contrats sont établis : l'un pour la production, l'autre pour l'exploitation de l'oeuvre.