B.O.I. N° 175 du 11 OCTOBRE 2002

INTRODUCTION

1.Afin de faciliter le renforcement de leurs fonds propres, l'article 10 de la loi de finances pour 1997 a institué en faveur des petites et moyennes entreprises un taux réduit d'imposition fixé à 19 %, applicable au bénéfice imposable dans la limite du quart du résultat comptable et de 200 000 F. L'application de ces dispositions est subordonnée, d'une part, à l'exercice d'une option portant obligatoirement sur une série de trois exercices bénéficiaires et, d'autre part, à l'incorporation au capital des bénéfices soumis au taux réduit ou à leur inscription à une réserve spéciale en vue de leur incorporation ultérieure.

2.Sous réserve de la mesure transitoire applicable, sous certaines conditions, aux exercices ouverts en 2001, l'article 7 de la loi de finances pour 2001 prévoit la suppression de ce dispositif pour les exercices ouverts à compter du 1 er janvier 2001 et son remplacement par un nouveau régime d'imposition au taux réduit applicable aux mêmes petites et moyennes entreprises.

3.Ce nouveau régime, prévu au I de l'article 7 déjà cité, institue un taux réduit d'imposition fixé à 25 %, pour les exercices ouverts en 2001, et à 15 % pour les exercices ouverts à compter du 1 er janvier 2002 applicable au bénéfice imposable dans la limite de 250 000 F par période de 12 mois. Il est applicable de plein droit et sans obligation corrélative tenant à l'utilisation des bénéfices soumis au taux réduit. Il est réservé aux redevables de l'impôt sur les sociétés dont le chiffres d'affaires de l'exercice ou de la période d'imposition concerné, le cas échéant ramené à 12 mois, est inférieur à 50 millions de francs. Par ailleurs, le capital des sociétés doit être entièrement libéré et détenu de manière continue pour 75 % au moins par des personnes physiques, directement ou indirectement, dans la limite d'un seul niveau d'interposition.

4.Afin de tenir compte de l'introduction de ce nouveau régime d'imposition, les V, VI et VII de l'article 7 déjà cité, complétés par les articles 1 à 3 du décret n° 2001-306 du 4 avril 2001 modifient les règles gouvernant la détermination des acomptes d'impôt sur les sociétés. De même, les modalités de calcul de la créance née du report en arrière des déficits prévu à l'article 220 quinquies du code général des impôts sont aménagées. Enfin, le IV de l'article 7 de la loi de finances pour 2001 prévoit l'application d'un précompte plafonné aux distributions prélevées sur les bénéfices soumis aux nouveaux taux réduit d'impôt sur les sociétés et provenant d'exercices clos depuis cinq ans au plus.

5.Il est, enfin, souligné que l'article 51 de la loi de finances rectificative pour 2001 (loi n° 2001-1276 du 28 décembre 2 00 1) a converti les limites de 50 000 000 F et 250 000 F à, respectivement, 7 630 000 € et 38 120 €. Ces montants sont applicables aux exercices clos à compter du 1 er janvier 2002. Pour les entreprises ayant opté pour l'établissement en euros de la déclaration de résultat des exercices ouverts en 2001 et clos avant le 1 er janvier 2002, les limites applicables pour la détermination de l'impôt dû au titre de ces exercices s'établissent, respectivement à 7 622 450,86 € et 38 112 €.

6.La présente instruction commente ces dispositions. Sauf mention contraire, les articles cités sont ceux du code général des impôts ou de ses annexes.

CHAPITRE PREMIER : SUPPRESSION DU REGIME PREVU AU f DU I DE L'ARTICLE 219 DU CODE GENERAL DES IMPOTS

7.En application du f du I de l'article 219, institué par l'article 10 de la loi de finances pour 1997, les petites et moyennes entreprises, sous réserve d'une option portant obligatoirement sur trois exercices bénéficiaires, pouvaient bénéficier d'une imposition au taux réduit de 19% des bénéfices réalisés au titre de ces exercices dans la limite du plus faible des montants suivants : le quart du bénéfice comptable, la somme de 200 000 F ou le résultat fiscal. L'application de ce régime était subordonnée à l'incorporation au capital des bénéfices ainsi soumis au taux réduit ou à leur inscription à une réserve spéciale dans l'attente de cette incorporation. Ces dispositions ont été commentées par les instructions du 30 mai 1997 (BOI 4 H-3-97 ) et du 14 avril 2000 (BOI 4 H-2-00 ) auxquelles il conviendra de se reporter pour plus de précisions.

8.Le nouveau régime d'imposition au taux réduit de 25 % et 15 %, institué par le I de l'article 7 de la loi de finances pour 2001, est destiné à remplacer ce dispositif qui cesse en conséquence de s'appliquer pour la détermination des résultats des exercices ouverts à compter du 1 er janvier 2001. Son maintien reste, toutefois, possible, sur option, pour l'imposition des résultats des exercices ouverts en 2001 des seules entreprises pour lesquelles une série de trois exercices bénéficiaires est en cours au 1 er janvier 2001.

Le II de l'article 7 de la loi de finances pour 2001 fixe les modalités de cette suppression s'agissant, d'une part, de la situation des entreprises dont l'option pour l'application de ce régime effectuée avant 1 er janvier 2001 porte sur une série de trois exercices bénéficiaires en cours à cette date et, d'autre part, du sort des bénéfices antérieurs en instance d'incorporation à cette même date.

Section 1 : Impossibilité d'exercer une option nouvelle

9.Conformément à la troisième phrase du premier alinéa du f du I de l'article 219, l'option pour l'application de ce régime ne peut plus être exercée pour l'imposition des résultats des exercices ouverts à compter du 1 er janvier 2001.

Section 2 : Modalités d'imposition des résultats des exercices compris dans une série de trois exercices bénéficiaires en cours au 1er janvier 2001

Sous-section 1 : Principe

10.Lorsqu'une entreprise a opté pour l'application du régime d'imposition au taux réduit de 19 % prévu au f du I de l'article 219 au titre d'un exercice, ce régime est, à titre obligatoire, applicable aux résultats des deux exercices bénéficiaires suivants. A défaut, l'impôt au taux normal est dû sur la fraction des résultats qui a déjà bénéficié du taux réduit.

Par dérogation à cette règle, le II de l'article 7 de la loi de finances pour 2001 prévoit que ce régime cesse de s'appliquer aux exercices ouverts à compter du 1 er janvier 2001 compris dans une série de trois exercices bénéficiaires du fait d'une option antérieure au 1 er janvier 2001 (voir toutefois ci-après n os 13. à 25 . ).

11.Il en résulte que les bénéfices des exercices concernés peuvent, en tout ou partie, bénéficier du nouveau régime d'imposition au taux réduit institué par l'article 7 déjà cité, si l'entreprise satisfait, au titre de ces exercices, aux conditions posées par le b du I de l'article 219. Dans le cas contraire, ces bénéfices sont imposables en totalité au taux de droit commun de 33,1/3 %. Bien entendu, les entreprises concernées sont dispensées, au titre de ces exercices, de toute obligation d'incorporation des bénéfices au capital, ceux-ci n'ayant pas été soumis au taux réduit prévu au f du I de l'article 219.

12.Enfin, le non-respect de l'engagement, pris antérieurement au 1 er janvier 2001, d'appliquer le dispositif en cause au titre d'une série de trois exercices bénéficiaires ne remet pas en cause l'application de ce régime au titre du ou des exercices compris dans cette série et ouvert(s) avant le 1 er janvier 2001, dès lors que le non-respect de cet engagement résulte de l'application d'une disposition législative nouvelle.

Sous-section 2 : Maintien du régime sur option au titre des exercices ouverts en 2001

13.Par dérogation au principe selon lequel le régime d'imposition au taux réduit de 19 % cesse de s'appliquer pour les exercices ouverts à compter du 1 er janvier 2001, le II de l'article 7 de la loi de finances pour 2001 prévoit que lorsqu'une série de trois exercices bénéficiaires est en cours au 1 er janvier 2001, les entreprises concernées peuvent opter pour le maintien de ce régime pour la détermination de l'impôt dû au titre des exercices ouverts en 2001 et compris dans cette série.

A. REDEVABLES CONCERNES

14.Les entreprises pouvant opter pour l'application du taux réduit de 19 % au titre des exercices ouverts en 2001 sont celles qui, du fait d'une option valablement exercée au titre d'un exercice ouvert avant le 1 er janvier de cette même année, auraient pu bénéficier de l'application de ce régime au titre des exercices en cause en l'absence des dispositions du II de l'article 7 de la loi de finances pour 2001. Il s'agit, en conséquence, des entreprises pour lesquelles, d'une part, une série de trois exercices bénéficiaires est en cours au 1 er janvier 2001 et qui, d'autre part, satisfont aux conditions tenant à la libération et la composition du capital, prévues au 2° du f du I de l'article 219, au titre du ou des exercices ouverts en 2001.

15.En revanche, la circonstance que le chiffre d'affaires de l'entreprise, réalisé au titre des exercices ouverts en 2001, soit supérieur à 50 millions de francs ou que celle-ci ait la qualité de société mère d'un groupe fiscal au titre de ces mêmes exercices ne fait pas obstacle à l'exercice de l'option prévue par le II de l'article 7 de la loi de finances pour 2001 dès lors que le respect de ces conditions prévues au 1° du f du I de l'article 219 n'est exigé qu'au titre du premier des trois exercices bénéficiaires au titre desquels le taux réduit de 19 % est applicable.

B. MODALITES D'OPTION

16.L'option pour le maintien du régime prévu au f du I de l'article 219 au titre des exercices ouverts en 2001 est souscrite sur papier libre et libellée selon le modèle fourni à l'annexe V de la présente instruction. Elle est jointe à la déclaration de résultat du premier exercice ouvert en 2001.

C. CONSEQUENCES DE L'OPTION

I. Portée de l'option

17.L'option exercée selon les modalités précisées ci-dessus n° 16 . emporte l'application du régime prévu au f du I de l'article 219 au titre du ou des exercices ouverts en 2001 dans la mesure où ces exercices sont compris dans la série de trois exercices bénéficiaires ouverte par l'exercice, avant le 1 er janvier 2001, d'une option pour l'application de ce régime.

18.Toutefois, conformément au cinquième alinéa du f du I de l'article 219, lorsqu'une entreprise a dressé plusieurs bilans au cours d'une même année dont les résultats sont totalisés en application du troisième alinéa de l'article 37, seul le bénéfice du dernier exercice clos au cours de ladite année est, en tout ou partie, soumis au régime d'imposition au taux réduit.

Il convient, en conséquence, de distinguer les deux situations suivantes. Lorsqu'une entreprise ouvre deux exercices au cours de l'année 2001 mais n'arrête au titre de ladite année que le premier, l'option prévue au II de l'article 7 de la loi de finances pour 2001, concerne les deux exercices en cause s'ils sont compris dans la série de trois exercices bénéficiaire en cours au 1 er janvier 2001. En revanche, si deux exercices sont ouverts et arrêtés au cours de l'année 2001, le régime d'imposition au taux réduit n'est applicable qu'au bénéfice du deuxième exercice.

II. Modalités d'imposition des résultats des exercices ouverts en 2001

1. Application du régime d'imposition au taux réduit de 19 %

19.Les dispositions du f du I de l'article 219 sont applicables pour l'imposition des résultats du ou des exercices ouverts en 2001 concernés par l'option exercée dans les conditions prévues au n° 16 . ci-dessus.

Ainsi, le taux réduit de 19% est applicable au quart du bénéfice comptable de l'exercice dans la limite du résultat fiscal et de 200 000 F. Pour plus de précisions, il conviendra de se reporter à l'instruction du 30 mai 1997 (BOI 4 H-3-97 ).

20.Toutefois, les formules de détermination du résultat soumis au taux de 19 % figurant aux n° 25, 27 et 29 de cette instruction tiennent compte de la contribution additionnelle à l'impôt sur les sociétés prévue à l'article 235 ter ZA au taux de 10 %. Il est rappelé que l'article 9 de la loi de finances pour 2001 a réduit ce taux à 6 % pour les exercices clos ou la période d'imposition arrêtée en 2001 et à 3 % pour les exercices clos ou les périodes d'imposition arrêtées à compter du 1 er janvier 2002.

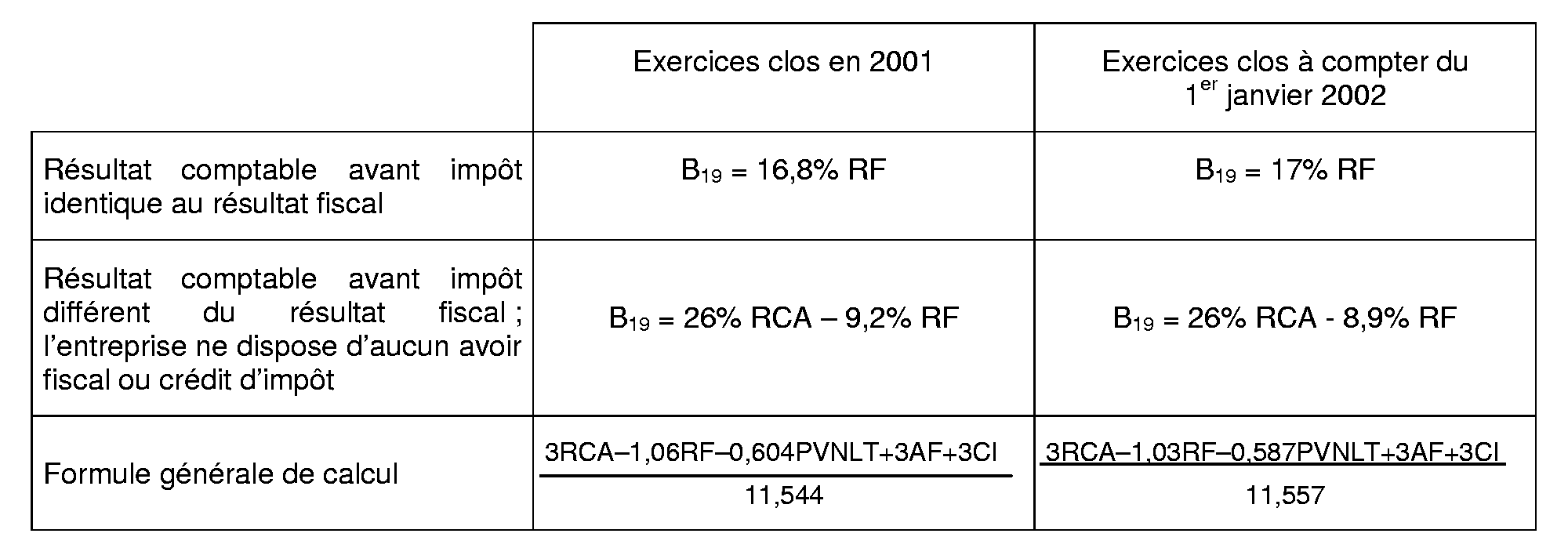

Les formules applicables pour la détermination des bénéfices soumis au taux de 19 % au titre des exercices clos à compter du 1 er janvier 2001 sont les suivantes, sous réserve de l'application combinée de ce régime et du nouveau régime d'imposition au taux réduit de 25 % (cf. ci-après n° 22 . ).

Où

B19 = Base maximale taxable au taux réduit ;

RF = Résultat fiscal ;

RCA = Résultat comptable avant impôt ;

PVNLT = Plus-value à long terme effectivement taxée, c'est-à-dire après déduction des moins-values à long terme reportables ;

AF = Avoirs fiscaux et crédits d'impôt attachés à certains revenus mobiliers et comptabilisés ;

Cl = Crédits d'impôt tels que crédit d'impôt recherche, crédit d'impôt formation ou encore créance née du report en arrière des déficits.

21.Enfin, l'article 6 de l'ordonnance n° 2000-916 du 19 septembre 2000 portant adaptation de la valeur en euros de certains montants exprimés en francs dans les textes législatifs convertit la limite de 200 000 F à 30 000 €. Ce montant est applicable aux exercices clos à compter du 1 er janvier 2002. Pour les entreprises ayant opté pour l'établissement en euros de la déclaration de résultat des exercices ouverts en 2001 et clos avant le 1 er janvier 2002, la limite applicable pour la détermination de l'impôt dû au titre de ces exercices s'établit à 30 490 €.