SECTION 3 CRÉDIT D'IMPÔT RELATIF À LA SUPERPOSITION EN 1998, DES BASES DU DROIT DE BAIL ET DE SA TAXE ADDITIONNELLE AVEC CELLES DES NOUVELLES CONTRIBUTIONS

SECTION 3

Crédit d'impôt relatif à la superposition en 1998, des bases du droit de bail

et de sa taxe additionnelle avec celles des nouvelles contributions

I. Rappel

1L'article 12 de la loi de finances rectificative pour 1998 a substitué au droit de bail et à la taxe additionnelle au droit de bail une contribution annuelle représentative du droit de bail et une contribution additionnelle à cette contribution. Les nouvelles contributions ont été acquittées pour la première fois en 1999 à raison des loyers perçus à compter du 1er janvier 1998, sous réserve de certaines corrections.

L'article 234 decies du CGI, issu du même article de loi, instituait un dispositif destiné à pallier les effets, pour les personnes physiques, de la superposition en 1998 des bases d'imposition entre, d'une part, le droit de bail et s'a taxe additionnelle et d'autre part, la contribution annuelle représentative du droit de bail et sa contribution additionnelle.

L'année qui suit la cessation définitive de la location ou l'interruption de celle-ci pour une durée d'au moins neuf mois consécutifs, le bailleur pouvait demander un dégrèvement d'un montant égal à celui du droit de bail et le cas échéant, de la taxe additionnelle au droit de bail, acquittés à raison de cette location au titre de la période courant du 1er janvier au 30 septembre 1998. Cette demande devait être présentée après réception de l'avis d'impôt sur le revenu sur lequel figurent les contributions afférentes à l'année de cessation ou d'interruption de la location.

L'ensemble de ces dispositions sont commentées dans l'instruction du 27 septembre 1999 publiée au BOI 5 L-5-99 .

2L'article 12 de la loi de finances pour 2000 :

- supprime sur deux ans la contribution annuelle représentative du droit de bail 1 ;

- simplifie les règles de neutralisation des effets de la superposition, en 1998, des bases du droit de bail et de sa taxe additionnelle avec celles des nouvelles contributions : corrélativement, il dispose qu'aucune demande de dégrèvement en application de l'article 234 decies du CGI ne peut plus être présentée après le 31 décembre 1999.

II. Instauration d'un crédit d'impôt

3L'article 234 decies A du CGI, issu du E de l'article 12 de la loi de finances pour 2000, fixe de nouvelles règles de neutralisation des effets de la superposition, en 1998, des bases du droit de bail et de sa taxe additionnelle avec celles de la contribution annuelle représentative du droit de bail et de sa contribution additionnelle. Ces nouvelles règles sont applicables à compter du 1er janvier 2000.

Celle-ci s'effectuera sous la forme d'un crédit d'impôt après que les bailleurs personnes physiques auront déclaré eux-mêmes la base sur laquelle ils ont été soumis au droit de bail et à la taxe additionnelle au droit de bail pour la période du 1er janvier au 30 septembre 1998.

1. Déclaration de la base du crédit d'impôt.

4Le I de l'article 234 decies A du CGI dispose que les contribuables qui ont été soumis, pour les mêmes biens, d'une part, à la contribution annuelle représentative du droit de bail et, le cas échéant, à la contribution additionnelle et, d'autre part, au droit de bail et à sa taxe additionnelle, pour la période courant du 1er janvier au 30 septembre 1998, doivent inscrire, sur la déclaration d'ensemble de leurs revenus (n° 2042) afférente à l'année 1999, la base de ces droits d'enregistrement correspondant à la période précédemment définie 2 , à l'exclusion de la base du droit de bail ou de la taxe additionnelle pour lesquels la demande de dégrèvement prévue à l'article 234 decies du CGI a été formulée avant le 1er janvier 2000.

5Les contribuables qui auraient déjà obtenu le dégrèvement prévu à l'article 234 decies du CGI à raison de la cessation ou de l'interruption de la location d'un bien intervenue en 1998 ne doivent pas inscrire sur la déclaration d'ensemble des revenus de 1999 la base du droit de bail ou de la taxe additionnelle afférents à ce bien pour la période courant du 1er janvier au 30 septembre 1998.

2. Modalités d'application du crédit d'impôt.

6Les contribuables qui auront déclaré dans les conditions définies au n° 4 la base du droit de bail et, le cas échéant, de la taxe additionnelle afférents aux biens loués pour la période courant du 1er janvier au 30 septembre 1998 bénéficient, conformément aux II et III de l'article 234 decies A du CGI, d'un crédit d'impôt égal à 2, 5 % des bases ainsi déclarées.

a. Crédit d'impôt correspondant au droit de bail.

1° Année d'imputation du crédit d'impôt.

7L'imputation du crédit d'impôt afférent au droit de bail n'est subordonnée à aucune condition de cessation ou interruption de la location des biens. Elle s'effectuera de manière automatique au cours des années 2000 et 2001, selon les modalités définies au II de l'article 234 decies A du CGI, pour tous les contribuables qui auront satisfait à l'obligation déclarative définie au n° 4 .

8Pour les contribuables dont le montant total des recettes nettes définies au deuxième alinéa du I de l'article 234 ter du CGI n'excède pas 60 000 F pour l'année 1999, le crédit d'impôt s'imputera sur l'impôt sur le revenu dû au titre de l'année 1999 (impôt normalement acquitté en 2000).

Pour les autres contribuables, le crédit d'impôt s'imputera sur l'impôt sur le revenu dû au titre de l'année 2000 (impôt normalement acquitté en 2001).

9Les contribuables qui auraient omis d'inscrire sur la déclaration d'ensemble de leurs revenus afférente à l'année 1999 la base du droit de bail correspondant à la période du 1er janvier au 30 septembre 1998 pourront demander à bénéficier du crédit d'impôt par voie de réclamation contentieuse dans le délai prévu à l'article R* 196-1 du LPF, soit au plus tard le 31 décembre 2002.

2° Recettes à prendre en compte appréciation de la limite de 60 000 F.

10Les recettes à prendre en compte s'entendent de la totalité des recettes nettes soumises à la contribution annuelle représentative du droit de bail au titre de l'année 1999 pour l'ensemble des biens mis en location.

11Pour les personnes physiques dont la période d'imposition à la contribution est constituée par l'année civile, les recettes nettes correspondent à celles qui ont été retenues pour l'assiette de la contribution due au titre de l'année 1999.

12Pour les personnes physiques dont la période d'imposition à la contribution est constituée par l'exercice ou par la période d'imposition définie au deuxième alinéa de l'article 37 du CGI, les recettes nettes s'entendent de celles perçues au cours de l'exercice clos en 1999 ou de la période écoulée entre la fin de la dernière période imposée et le 31 décembre, en l'absence d'exercice clos en 1999. Ces recettes correspondent en pratique à celles qui ont été retenues pour l'assiette de la contribution due au titre de 1999 (cf. BOI 5 L-5-99, n°s 18 , 21 et 148 à 150 ).

b. Crédit d'impôt correspondant à la taxe additionnelle au droit de bail.

13Le crédit d'impôt correspondant à la taxe additionnelle au droit de bail est imputable sur l'impôt sur le revenu dû au titre de l'année de la cessation définitive de la location ou de l'interruption de celle-ci, quelle que soit la durée de cette interruption (III de l'article 234 decies A du CGI).

1° Année d'imputation du crédit d'impôt et forme de la demande.

14Le crédit d'impôt s'impute sur l'impôt sur le revenu dû au titre de l'année au cours de laquelle la cessation ou l'interruption de la location est intervenue.

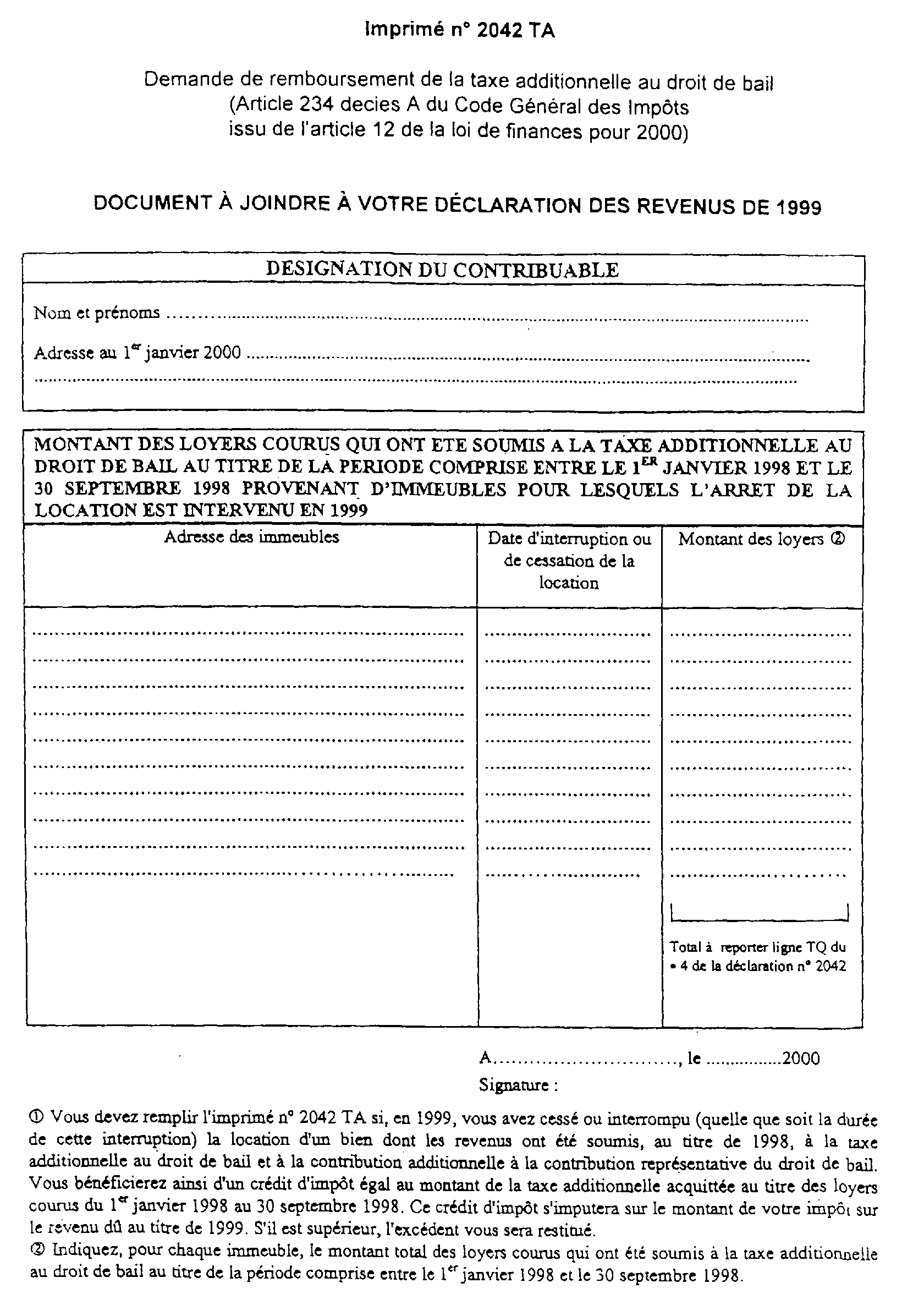

15L'imputation du crédit d'impôt s'effectue sur demande expresse du contribuable formulée sur un imprimé spécial, à retirer auprès du centre des impôts (n° 2042 TA, voir annexe). Cet imprimé doit être joint à la déclaration d'ensemble des revenus (n° 2042) de l'année au cours de laquelle la cessation ou l'interruption de la location est intervenue.

Cet imprimé spécial doit comporter, pour chaque bien, la date d'interruption ou de cessation de la location et le montant des loyers courus qui ont été soumis à la taxe additionnelle au droit de bail au titre de la période comprise entre le 1er janvier et le 30 septembre 1998 3 . Le montant de ces loyers est à reporter sur la déclaration d'ensemble des revenus de l'année de la cessation ou de l'interruption de la location.

16Sous réserve des demandes qui pourraient être formulées ultérieurement par le service, le contribuable n'a à fournir, à l'appui de sa demande, aucun document justifiant de la cessation ou de l'interruption de la location.

17Les contribuables qui auront omis de demander l'imputation du crédit d'impôt dans les conditions définies au n° 15 pourront néanmoins présenter une demande par voie de réclamation contentieuse jusqu'à l'expiration du délai prévu à l'article R* 196-1 du LPF, soit au plus tard le 31 décembre de la deuxième année qui suit celle de la mise en recouvrement du rôle d'impôt sur le revenu et des contributions de l'année au cours de laquelle la cessation ou l'interruption de la location est intervenue.

18Une demande d'imputation de crédit d'impôt pourra, le cas échéant, être présentée dès 2000, lors du dépôt de la déclaration d'ensemble des revenus de 1999 :

- pour une cessation ou une interruption de location intervenue en 1999 ;

- pour une interruption de location intervenue en 1998 qui n'a pas ouvert droit au dégrèvement prévu à l'article 234 decies du CGI (interruption de la location d'une durée inférieure à neuf mois) ou à raison de laquelle la demande de dégrèvement prévue par cet article n'aurait pas été présentée en temps utile (c'est-à-dire avant le 1er janvier 2000).

2° Notion de cessation ou d'interruption de la location.

- Cessation définitive de la location.

19La cessation définitive de la location correspond aux situations suivantes :

- reprise du bien par le bailleur pour un usage autre que la location ;

- transmission du bien à titre onéreux ou à titre gratuit ;

- changement de contribuable.

Pour plus de précisions sur ces différents cas de cessation, il convient de se reporter aux développements figurant au BOI 5 L-5-99, n°s 175 à 180 .

- Interruption de la location.

20La location est interrompue par le départ du locataire.

Lorsque ce départ est suivi de la conclusion d'un nouveau bail avec un locataire différent, l'interruption de la location ouvre droit à imputation du crédit d'impôt quelle que soit la durée de cette interruption.

Contrairement à l'ancien dispositif prévu à l'article 234 decies du CGI, une durée d'interruption de la location de neuf mois entre les deux locations n'est plus exigée.

3. Imputation et restitution des crédits d'impôt.

21Les crédits d'impôt prévus aux II et III de l'article 234 decies A du CGI s'imputent sur le montant de l'impôt sur le revenu et, le cas échéant, des contributions dus après imputation :

- des réductions d'impôts mentionnées aux articles 199 quater B à 200 du CGI ;

- de l'avoir fiscal, des autres crédits d'impôt ou retenues non libératoires.

22Si les crédits d'impôt prévus aux II et III de l'article 234 decies A du CGI excédent le montant de l'impôt dû, l'excédent est restitué au contribuable.

La somme à restituer est égale, selon le cas :

- à l'excédent des crédits d'impôt sur le montant de l'impôt sur le revenu et des contributions dus par le bénéficiaire ;

- à la totalité du crédit d'impôt lorsque le contribuable n'est pas imposable.

La restitution n'est pas effectuée lorsqu'elle est inférieure à 50 F (CGI, art. 1965 L).

ANNEXE

1 Les aménagements apportés par la loi de finances pour 2000 aux nouvelles contributions font l'objet de l'instruction du 24 mars 2000 publiée au BOI 5 L-5-00 .

2 Pour les immeubles situés en Guyane, la base du droit de bail et de la taxe additionnelle à indiquer sur la déclaration d'ensemble des revenus doit être réduite de moitié.

3 Pour les immeubles situés en Guyane, les loyers à indiquer sur l'imprimé spécial doivent être réduits de moitié.