SOUS-SECTION 8 DÉDUCTIONS DIVERSES ET AVANTAGES EN NATURE CONSENTIS AUX PERSONNES ÂGÉES DE PLUS DE 75 ANS

Deuxième partie :

Avantages en nature consentis aux personnes âgées de plus de 75 ans vivant sous le toit du contribuable

116L'article 2-VIII-1 de la loi de finances pour 1985 codifié à l'article 156-II-2° ter du CGI autorise les contribuables à déduire de leur revenu global les avantages en nature consentis, en l'absence d'obligation alimentaire, aux personnes âgées de plus de 75 ans vivant sous leur toit et dont le revenu imposable n'excède pas le plafond de ressources fixé pour l'octroi de l'allocation supplémentaire mentionnée à l'article L.815-2 ou à l'article L.815-3 du code de la sécurité sociale 1 .

La déduction opérée par le contribuable ne peut excéder, par personne âgée recueillie, le montant de l'évaluation forfaitaire des avantages en nature de logement et de nourriture retenue en matière de sécurité sociale.

Ce dispositif qui s'est appliqué pour la première fois pour l'imposition des revenus de 1984 appelle les commentaires suivants.

I. Contribuables concernés par la déduction

117La déduction est ouverte à tous les contribuables, à condition qu'ils recueillent sous leur toit une ou plusieurs personnes visées ci-dessous.

II. Personnes ouvrant droit à la déduction

118 Il s'agit des personnes :

- âgées de plus de 75 ans ; par mesure de tempérament, il a été décidé de considérer que les personnes concernées ouvrent également droit à la déduction au titre de l'année où elles atteignent l'âge de 75 ans ;

- dont le revenu imposable n'excède pas le plafond de ressources fixé pour l'octroi de l'allocation supplémentaire mentionnée à l'article L.815-2 ou à l'article L.815-3 du code de la sécurité sociale 1 .

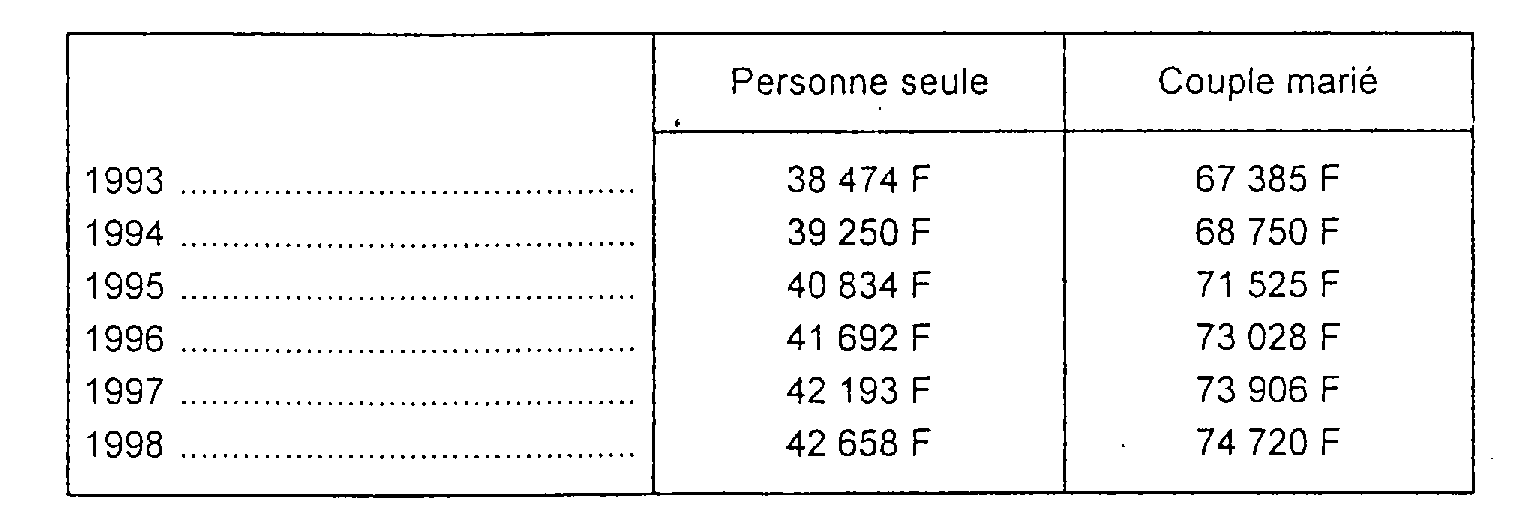

Le plafond de ressources, pour chacune des années 1993 à 1998, s'élève aux sommes figurant dans le tableau ci-après.

Le revenu imposable à comparer au plafond de ressources s'entend du revenu servant de base au calcul de l'impôt selon le barème progressif, c'est-à-dire du revenu net global diminué, le cas échéant, des abattements accordés aux personnes âgées ou invalides de condition modeste (CGI, art. 157 bis) [cf. DB 5 B 25 ] et de l'abattement prévu en cas de rattachement des enfants mariés (CGI, art. 196-B).

Lorsque la personne âgée de plus de 75 ans est seule (célibataire, veuve, divorcée ou séparée), il convient donc de comparer son revenu imposable avec le plafond de ressources prévu pour les personnes seules.

Lorsqu'elle est mariée, et en l'absence d'imposition distincte, la comparaison doit être effectuée entre le revenu imposable du ménage et le plafond de ressources applicable aux couples mariés.

III. Conditions de la déduction

119Le bénéfice de la déduction est subordonné aux conditions suivantes :

a. Absence d'obligation alimentaire.

Il ne doit pas y avoir d'obligation alimentaire définie aux articles 205 à 211 du Code civil entre le contribuable et la personne âgée de plus de 75 ans.

Par suite, la déduction n'est applicable qu'à raison des avantages en nature consentis à des personnes autres que les ascendants, les descendants, les beaux-parents ou les gendres et belles-filles du contribuable.

Les contribuables tenus à une obligation alimentaire ont déjà la possibilité, conformément aux dispositions de l'article 156-II-2 ° du CGI, de déduire de leur revenu global la pension qu'ils servent à ce titre (cf. DB 5 B 2421 ).

b. Habitation en commun.

Les personnes âgées de plus de 75 ans doivent résider en permanence sous le toit du contribuable qui entend pratiquer la déduction.

IV. Avantages en nature déductibles

120Il s'agit de tous les avantages en nature consentis à la personne âgée de plus de 75 ans.

Ceux-ci peuvent donc concerner, non seulement la nourriture et le logement, mais aussi tout ce qui est nécessaire à la vie de la personne bénéficiaire. Ils doivent être fournis sans contrepartie.

V. Montant de la déduction

121 Les avantages en nature sont déductibles du revenu global du contribuable pour leur montant réel.

Toutefois, la déduction ne peut excéder, par personne bénéficiaire de ces avantages, une somme correspondant à l'évaluation forfaitaire des avantages en nature de logement et de nourriture retenue en matière de sécurité sociale.

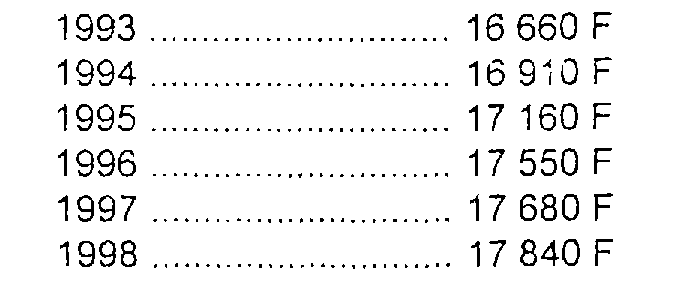

La limite de déduction par personne âgée de plus de 75 ans bénéficiaire des avantages en nature s'établit comme suit :

Il est précisé que la limite est doublée lorsque les avantages en nature sont consentis à un couple marié dans lequel les deux époux sont âgés de plus de 75 ans.

Par ailleurs, le plafond de déduction s'applique par année d'imposition. Il n'a donc pas à être réduit prorata temporis, lorsque les avantages en nature :

- n'ont été consentis qu'une partie de l'année : année de l'arrivée ou du départ de la personne recueillie ;

- ont été consentis à une personne ayant atteint l'âge de 75 ans en cours d'année.

VI. Non-cumul

122La déduction des avantages en nature ne peut pas se cumuler, au titre d'une même personne recueillie, avec la majoration de quotient familial prévue par l'article 196-A bis du CGI en faveur des contribuables qui hébergent sous leur toit une personne titulaire de la carte d'invalidité (cf. DB 5 B 31 ).

Les contribuables ayant recueilli des personnes invalides, âgées de plus de 75 ans et disposant de faibles ressources doivent donc choisir entre :

- la majoration du quotient familial ;

- ou la déduction des avantages en nature.

VII. Justifications de la déduction

123Le contribuable est autorisé à déduire les dépenses correspondant aux avantages en nature sous réserve qu'il soit en mesure d'apporter les justifications ou, tout au moins, les explications propres à établir :

- que les dépenses ont bien été faites ;

- que les conditions de la déduction sont réunies.

VIII. Situation de la personne bénéficiaire des avantages en nature

124Les avantages en nature, consentis par définition en dehors de toute obligation alimentaire, et sans contrepartie, constituent des libéralités. Ils ne sont, par suite, pas imposables au nom de la personne qui en est bénéficiaire.

1 La loi n° 93-936 du 22 juillet 1993 a remplacé le Fonds national de solidarité par le Fonds de solidarité vieillesse et le Fonds spécial d'invalidité.