CHAPITRE 5 ABATTEMENT SPÉCIAL ACCORDÉ AUX PERSONNES ÂGÉES ET AUX INVALIDES

CHAPITRE 5

ABATTEMENT SPÉCIAL ACCORDÉ AUX PERSONNES ÂGÉES

ET AUX INVALIDES

L'article 157 bis du CGI prévoit que les contribuables âgés de plus de 65 ans et les invalides de condition modeste peuvent bénéficier, pour le calcul de l'impôt, d'un abattement sur le revenu imposable.

I. Conditions d'application de l'abattement

1. Personnes concernées.

1 Personnes âgées de plus de 65 ans : il y a lieu de retenir l'âge de la personne ou de chacun des conjoints s'il s'agit de personnes mariées, à la date du 31 décembre de l'année d'imposition.

Personnes invalides : il s'agit des contribuables (pour les personnes mariées, chacun des conjoints) qui remplissent l'une des conditions requises à l'article 195-I c, d et d bis du CGI, c'est-à-dire -quels que soient leur âge et leur situation de famille- les contribuables qui sont titulaires :

- soit d'une pension militaire d'invalidité pour une invalidité d'au moins 40 % ;

- soit d'une pension d'invalidité pour un accident du travail d'au moins 40 % ;

- soit de la carte d'invalidité prévue à l'article 173 du Code de la famille et de l'aide sociale.

Les invalides peuvent bénéficier de l'abattement pour l'imposition des revenus de l'année au cours de laquelle ils ont demandé la carte d'invalidité à la mairie de leur domicile. Si l'examen de la déclaration des revenus de l'année suivante fait apparaître que la demande de carte n'a pas été agréée, il y a lieu de régulariser l'imposition primitive.

L'abattement prévu à l'article 157 bis du CGI en faveur des contribuables âgés ou invalides ne peut bénéficier qu'aux personnes dont l'ensemble des revenus est pris en compte pour le calcul du revenu imposable en France et non à celles qui, étant fiscalement domiciliées à l'étranger, ne sont imposables en France que sur leurs revenus de source française (CE, arrêt du 4 mai 1988, n° 84482).

2. Condition de revenu.

2Le revenu global s'entend de celui obtenu après déduction des déficits des années antérieures et des charges du revenu global.

Pour l'appréciation des limites, il n'est tenu compte ni des plus-values taxées à l'impôt sur le revenu selon un taux proportionnel, ni des revenus soumis à un prélèvement libératoire. En revanche, les revenus imposés selon le système du quotient (art. 150 R, 163 bis C et 163 OA du CGI) sont, pour leur montant total, pris en compte pour l'appréciation de ces limites.

Par ailleurs, le revenu net global s'entend du revenu net global de l'ensemble du foyer fiscal et non pas seulement de l'un de ses membres (CE, arrêt du 13 mai 1991, n° 67393).

3. Déduction de l'abattement.

3L'abattement est directement déduit du revenu net global tel qu'il est défini ci-dessus.

En cas de décès de l'un des conjoints en cours d'année, l'époux survivant peut, s'il remplit les conditions, bénéficier de l'abattement pour l'imposition établie à son nom, de la date du décès de son conjoint jusqu'au 31 décembre. Il en est ainsi même si l'abattement a déjà été appliqué pour l'imposition commune du ménage établie conformément à l'article 6-6 du CGI.

Enfin, l'octroi de l'abattement doit être remis en cause si le revenu net global du contribuable vient à dépasser les limites d'application de l'abattement à la suite du rehaussement des bases d'imposition.

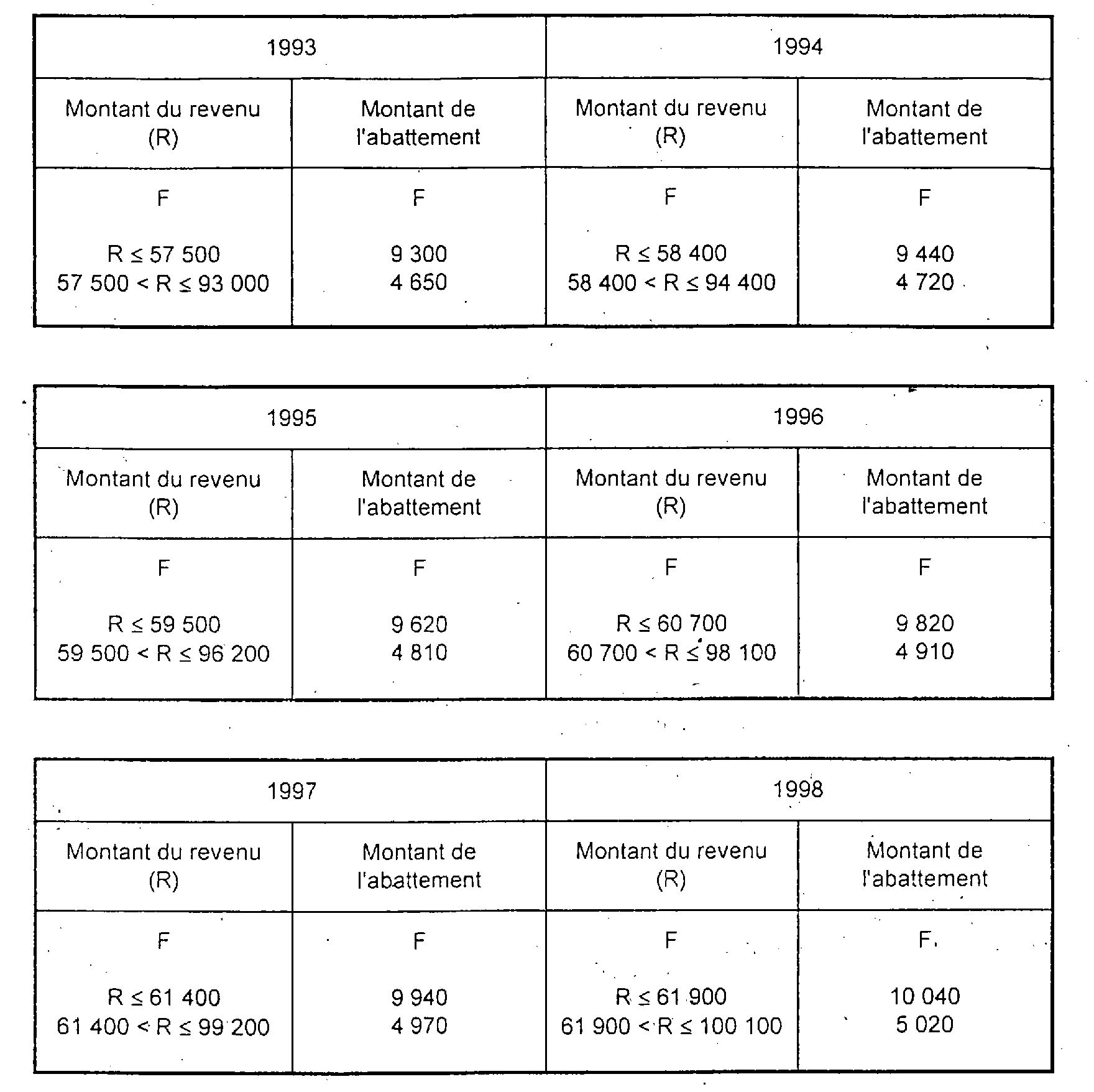

II. Montant de l'abattement

4 Le montant de l'abattement'dépend de l'importance du revenu net global, tel qu'il est défini ci-dessus.

Le tableau ci-après présente le montant des limites et le montant de l'abattement pour chacune des années 1993 à 1998.

Dans les foyers où chacun des époux satisfait aux conditions d'âge ou d'invalidité, l'abattement ci-dessus est doublé.

Depuis l'imposition des revenus de 1982, ces abattements et plafonds de revenus sont relevés, chaque année, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu (CGI, art. 157 bis, dernier alinéa).