SOUS-SECTION 2 SOLUTIONS PARTICULIÈRES

SOUS-SECTION 2

Solutions particulières

1On envisagera diverses solutions particulières de détermination du prix de revient d'éléments de l'actif immobilisé selon qu'elle ressortissent :

- à la nature des biens cédés ;

- au mode d'acquisition initial de ces mêmes biens ;

- aux modalités de financement ou de paiement stipulées lors de l'acquisition des éléments faisant l'objet d'une cession ultérieure.

A. SOLUTIONS PARTICULIÈRES TENANT À LA NATURE DES BIENS CÉDÉS

I. Valeur d'origine à retenir pour les biens ayant fait l'objet d'une réévaluation

2En ce qui concerne la valeur d'origine à retenir pour les biens ayant fait l'objet d'une réévaluation :

- dans le cadre des anciennes ou nouvelles dispositions légales (cf. ci-après DB 4 B 3211 et DB 4 B 3212 ) ;

- libre (cf. ci-après DB 4 B 322 ) ;

- en cas de première option pour le régime simplifié d'imposition (cf. ci-après DB 4 B 323 ).

II. Prix de revient des terrains ou autres ensembles immobiliers

3On rappelle qu'en vertu des dispositions de l'article 302 septies B-I du CGI, constituent, du point de vue fiscal, un élément du prix de revient du terrain sur lequel est édifiée la construction (cf. DB 4 D 1321, n° 5 ) :

- la redevance payée, à raison d'une construction donnée, dans le cadre des articles L. 520-1 à L. 520-9 du Code de l'Urbanisme ;

- la participation en cas de dépassement du coefficient d'occupation du sol prévu à l'article L. 332-1 du Code de l'urbanisme, et visée à l'article 1635 quater du CGI ;

- le versement résultant du dépassement du plafond légal de densité prévu par l'article L. 112-2 du Code de l'urbanisme.

Il en est de même de la taxe de défrichement des bois et forêts visée à l'article 1011 du CGI.

4Constituent un élément du prix de revient des bâtiments dont l'édification doit faire l'objet de l'autorisation de construire :

- la taxe locale d'équipement visée à l'article 1585 A du CGI ;

- la taxe départementale des espaces naturels sensibles 1 :

- la taxe pour le financement des dépenses des conseils d'architecture, d'urbanisme et de l'environnement prévue à l'article 1599 B du CGI ;

- la taxe spéciale d'équipement prévue à l'article 1599-O B du CGI ;

- le prix d'acquisition d'une promesse de vente ou d'un droit d'option portant sur un immeuble bâti (CE, arrêt du 24 juillet 1937, req. n° 56632, RO, p. 483) ;

- les frais engagés pour l'achat et la démolition d'un immeuble acquis en vue de sa reconstruction qui constituent un élément du prix de revient du nouvel immeuble (CE, arrêts du 11 juin 1951, req. n° 78578, RO, p. 202 et du 24 juin 1963, req. n° 55376, RO, p. 371) ; de même les frais nécessités par la démolition d'immeubles ou parties d'immeubles dépendant d'une entreprise constituent un élément du prix de revient des travaux d'aménagement ayant pour effet d'accroître la consistance ou de prolonger la durée d'utilisation de l'actif immobilisé ;

- les honoraires d'architectes qui font partie des dépenses de construction ; il en est ainsi alors même que l'immeuble a été édifié selon d'autres plans que ceux du cabinet consulté, dès lors que les études et projets réalisés par ce dernier ont été utiles à la réalisation de la construction, les sommes primitivement versées ayant été précomptées sur celles dues au nouvel architecte (CE, arrêt du 21 décembre 1983, req. n° 41613) ;

- les taxes sur le chiffre d'affaires et autres impôts indirects qui constituent un élément du prix de revient (la déduction de la TVA « récupérable » est opérée ensuite, s'il y a lieu

Nota. - Le prix de revient des immeubles construits avec le bénéfice de primes à la construction n'a pas en revanche à être réduit du montant desdites primes.

5Enfin, lorsqu'un terrain recouvert de constructions fait l'objet d'une cession (ou d'une expropriation) entrant dans le champ d'application de la taxe sur la valeur ajoutée en vertu des dispositions combinées des articles 691 2 et 257-7° du CGI, il convient de faire application des règles suivantes :

Lorsqu'une entreprise cède, moyennant un prix global, un immeuble bâti inscrit à l'actif immobilisé de son bilan depuis deux ans au moins, la plus-value réalisée ou la moins-value subie à raison de la cession du terrain -élément non amortissable- et la plus-value réalisée ou la moins-value subie résultant de la cession de la construction -élément amortissable- doivent être déterminées distinctement à partir d'une estimation de la fraction du prix de vente total afférente au terrain proprement dit et de celle se rapportant à la construction.

Cette répartition doit être opérée à l'initiative de l'entreprise, qui est tenue de déclarer les résultats afférents, d'une part, à la cession du terrain, et, d'autre part, à la cession des constructions, sous réserve du pouvoir de vérification de l'Administration et sous le contrôle du juge de l'impôt. Elle doit tenir compte des circonstances de la cession et notamment de l'intention manifestée par l'acquéreur quant à la destination qu'il entend réserver aux constructions existantes.

6Faisant application de ce principe dans trois espèces qui lui étaient soumises, le Conseil d'État a rendu les décisions suivantes :

- une entreprise avait vendu un ensemble immobilier comprenant divers cours et jardins, des locaux industriels et des bâtiments à usage d'habitation lesquels faisaient partie de son actif immobilisé depuis plus de deux ans. L'acte constatant la cession stipulait que le terrain était destiné à la construction d'un ensemble immobilier à usage d'habitation et de bureaux. Jugé que, dès lors que les constructions existantes étaient destinées à être démolies et que l'Administration qui supportait la charge de la preuve, n'établissait pas, notamment par des comparaisons, avec d'autres opérations de même nature ou par référence aux cours du marché immobilier, que le prix de vente perçu excédait celui qui aurait pu être obtenu de la cession du terrain nu, l'entreprise devait être regardée comme ayant réalisé une plus-value à long terme égale à la différence entre le prix total de cession et la valeur comptable du seul terrain et subi une moins-value à court terme égale à la valeur résiduelle des constructions (1re espèce, arrêt du 10 juin 1981, req. n° 13832, RJ, n° II, p. 68) ;

- une entreprise avait cédé un ensemble immobilier entré dans son actif immobilisé depuis plus de deux ans. L'acte authentique de vente mentionnait, d'une part, que l'immeuble bâti était vendu occupé par des locataires titulaires de baux non expirés, sans que fût manifestée aucune intention d'évincer ceux-ci et de démolir le bâtiment et, d'autre part, que l'acquéreur s'engageait, afin de bénéficier du taux réduit des droits de mutation prévu par l'article 710 du CGI, à ne pas modifier l'affectation des locaux pendant trois ans et renonçait ainsi en fait, en s'abstenant de toute démolition durant quatre ans, à être soumis au régime d'imposition à la TVA immobilière applicable en cas de cession de terrain à bâtir. Le Conseil d'État a estimé que dans ces conditions, alors même que l'acquéreur spécialisé dans la production immobilière, avait au moment de la transaction effectué des démarches lui ayant permis d'obtenir un permis de construire, l'Administration apportait la preuve que la part se rapportant à la construction dans le prix de vente global était égale au prix de revient de celle-ci et qu'ainsi la cession avait dégagé une plus-value à court terme égale au montant des amortissements pratiqués et une plus-value à long terme égale à la différence entre la fraction du prix total de cession correspondant au terrain et la valeur comptable de celui-ci (2e espèce, arrêt du 10 juin 1981, req. n° 23232, RJ, n° II, p. 68) ;

- une société avait vendu un terrain qui, sur une partie de sa superficie, supportait un hangar métallique et un quai de déchargement. Selon les stipulations de l'acte de vente, le prix total de la cession se décomposait en une somme de 300 000 F pour la partie non bâtie du terrain et en une autre de 150 000 F pour l'ensemble constitué par le hangar, le quai et le terrain d'assiette. La société avait réparti le prix correspondant à la fraction bâtie à concurrence de 100 000 F pour le terrain et 50 000 F pour les constructions. En revanche, l'Administration avait estimé que le prix de cession de la partie du terrain comportant des éléments bâtis ressortait à 52 000 F, cette évaluation procédant de l'application successive aux prix moyens au mètre carré pratiqués dans la localité de deux abattements pour tenir compte, d'une part, de la situation enclavée du terrain et, d'autre part, de la présence de constructions. Mais, le Conseil d'État a estimé que, le terrain étant normalement desservi par une voie permettant l'accès de véhicules de gros tonnage, l'abattement de situation n'était pas applicable et par suite que le prix de 100 000 F retenu par la société était justifié, d'autant que l'Administration elle-même reconnaissait qu'en raison de l'évolution des prix de la construction métallique le prix de vente du hangar ne pouvait excéder 50 000 F. En conséquence, la société était fondée à constater une plus-value à long terme à raison de la cession de la fraction non bâtie du terrain et une moins-value à court terme sur la vente des constructions ainsi qu'une plus-value à long terme sur la vente de leur terrain d'assiette (3e espèce, arrêt du 24 juin 1981, req. n° 13891, RJ, n° II, p. 83).

7Ces décisions ont infirmé la doctrine administrative, selon laquelle, lorsque la cession de terrains recouverts de constructions entrait dans le champ d'application de la TVA, la plus-value réalisée ou la moins-value subie par le cédant était réputée provenir de la cession du terrain et devait être déterminée en considérant la valeur fiscale résiduelle des constructions comme s'incorporant au prix de revient du terrain. Cette doctrine doit être regardée comme rapportée.

Ainsi qu'il résulte des décisions analysées ci-dessus, en cas de cession d'un terrain recouvert de constructions, la répartition du prix de vente global entre chaque élément, amortissable et non amortissable, est une question de fait, laquelle peut donc être soumise, en cas de désaccord, à la commission départementale des Impôts directs et des taxes sur le chiffre d'affaires. Cette répartition doit être effectuée en fonction d'un faisceau d'indices tirés des circonstances de la vente et notamment, sans que cela soit néanmoins retenu comme un critère unique d'appréciation, par la destination, que l'acquéreur à l'intention de réserver aux constructions.

Il est rappelé qu'en application des dispositions de l'article 39 quindecies II du CGI, la plus-value nette à long terme réalisée, par les entreprises relevant de l'impôt sur le revenu dans la catégorie des BIC, à l'occasion de la cession de terrains ou d'immeubles assimilés tels qu'ils sont définis au I de l'article 691 du même code (et notamment de terrains nus ou de terrains recouverts de bâtiments destinés à être démolis) était taxable au taux de 26 % 3 pour les exercices clos avant le 1er janvier 1991 (ce taux est ramené à 16 % pour les exercices clos à partir du 1er janvier 1991, suite à l'unification des taux d'imposition des plus-values à long terme à 16 % pour les entreprises soumises à l'impôt sur le revenu, résultant de l'article 19 de la loi de finances pour 1992).

À noter que si la plus-value à long terme provient de la cession d'un terrain dont les constructions qu'il supporte doivent être conservées, elle est imposable aux taux de 16 % 4 .

III. Fonds de commerce

8Le fonds de commerce constitue par nature un élément de l'actif immobilisé et doit figurer au bilan pour sa valeur d'origine. Lorsqu'un fonds acquis n'a pas été comptabilisé, le rétablissement de cet élément à l'actif de l'entreprise augmente normalement à concurrence de sa valeur d'inscription, les résultats imposables de l'exercice dont les comptes sont rectifiés. La plus-value éventuellement réalisée lors de la cession ultérieure du fonds doit être déterminée à partir de sa valeur comptable (RM Tranchant, JO, AN du 23 septembre 1985, p. 4468, n° 66108).

Sous réserve du cas de fonds acquis avant le 1er janvier 1935 et de fonds ayant fait l'objet d'une réévaluation (cf. ci-après DB 4 B 32 ) la valeur comptable est représentée par le prix de revient du fonds.

Toutefois, lorsqu'un exploitant cède un fonds de commerce qu'il a lui -même créé, le prix de revient à prendre en compte est nul (dès lors que les frais qui concourent à la création du fonds de commerce constituent des dépenses non rattachables à un élément d'actif spécifique et sont donc immédiatement déductibles). Dans cette hypothèse, la plus-value imposable correspond au montant total du prix de cession.

S'agissant par ailleurs de la valeur d'inscription à l'actif d'un fonds de commerce acquis par crédit-bail, cf. DB 4 B 262.

Fonds de commerce acquis ou créés avant le 1er janvier 1935.

9Jusqu'au 1er janvier 1935, les variations de valeur des éléments incorporels autres que les brevets restaient, en principe, sans influence sur l'établissement de l'impôt.

Il a donc été admis que, dans le cas de vente d'un fonds de commerce, la plus-value afférente aux éléments incorporels du fonds autres que les brevets n'est susceptible d'entrer en compte pour l'établissement de l'impôt que dans la mesure ou elle a été acquise postérieurement au 31 décembre 1934.

Dès lors, en ce qui concerne les fonds de commerce acquis ou créés avant le 1er janvier 1935, c'est en partant de la valeur réelle des éléments en question à cette date, et non de leur prix de revient ou d'achat ou de leur valeur comptable, que doit être calculée la plus-value imposable, à moins, bien entendu, que la valeur réelle au 1er janvier 1935 ne soit inférieure à la valeur d'origine ou, le cas échéant, à la valeur comptable du fonds.

10La détermination de la valeur des éléments incorporels au 1er janvier 1935 (autres que les brevets) doit être effectuée, si possible, d'après les énonciations d'un acte public (adjudication, inventaire, contrat de mariage, déclaration de succession, etc.) établi à une date proche du 1er janvier 1935.

11À défaut, il est admis d'utiliser la règle pratique suivante.

La valeur au 1er janvier 1935 est considérée comme égale au prix de cession des éléments incorporels visés, multiplié par le rapport existant entre les chiffres d'affaires globaux de chacune des périodes de trois ans ayant précédé respectivement, d'une part, la date d'ouverture de l'exercice en cours au 1er janvier 1935 et, d'autre part, la date d'ouverture de l'exercice au cours duquel la cession du fonds est intervenue.

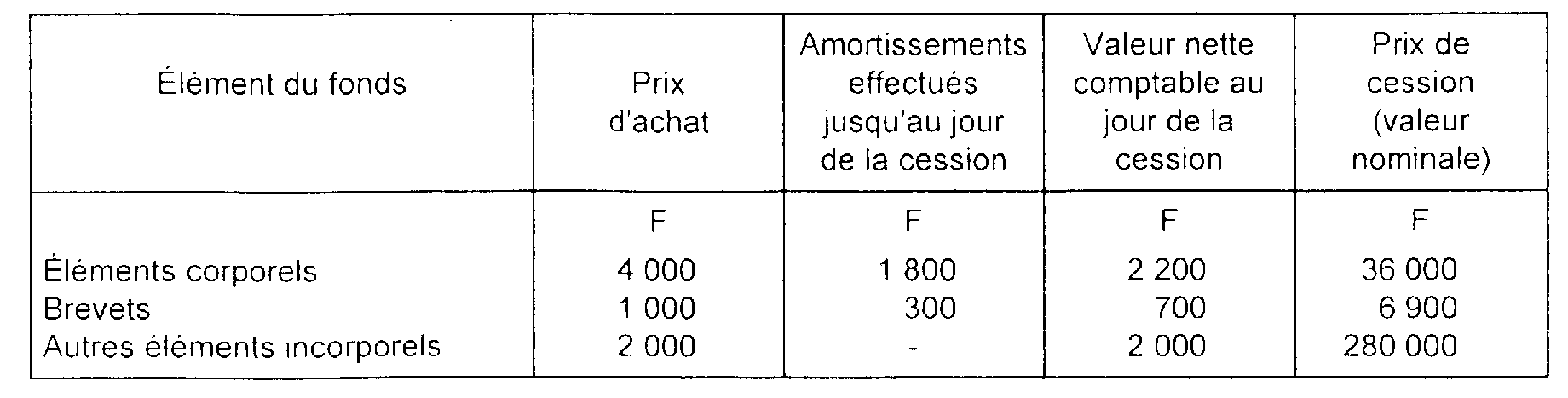

Exemple (les diverses valeurs sont exprimées en francs actuels, cf. n° 15 ).

12Soit un fonds de commerce acheté le 1er janvier 1933 et revendu le 31 mai 1976. Les valeurs - d'achat, comptables et de cession- des différents éléments composant ce fonds sont indiquées dans le tableau suivant.

Jusqu'en 1970, l'entreprise a régulièrement clôturé ses exercices le 31 décembre de chaque année, puis aux dates suivantes :

Exercice du 1er janvier 1971 au 30 septembre 1971 ;

Exercice du 1er octobre 1971 au 30 juin 1972 ;

Exercice du 1er juillet 1972 au 30 juin 1973 ;

Exercice du 1er juillet 1973 au 31 décembre 1973 ;

Exercice du 1er janvier 1974 au 30 septembre 1974 ;

Exercice du 1er octobre 1974 au 30 juin 1975 ;

Exercice du 1er juillet 1975 au 31 mai 1976.

La période de trois ans précédant la date d'ouverture de l'exercice de cession (1er juillet 1972-1er juillet 1975) couvre quatre exercices, dont le chiffre d'affaires global doit être rapporté au chiffre d'affaires global réalisé au cours des années 1932, 1933 et 1934.

a. Plus-value réalisée sur les éléments corporels et les brevets.

1 Cette taxe a remplacé, à compter du 1er juin 1987, la taxe départementale d'espaces verts instituée par l'article 30-I de la loi n° 76-1285 du 31 décembre 1976.

2 L'article 691 du CGI est transféré au A de l'article 1594-0 G du CGI par la loi de finances pour 1999.

3 Taux applicable aux plus-values réalisées au cours des exercices clos postérieurement au 31 décembre 1983 ; il était précédemment fixé à 25 %.

4 Taux applicable aux plus-values réalisées au cours des exercices clos postérieurement au 31 décembre 1983 ; il était précédemment fixé à 15 %.