SOUS-SECTION 3 VISA POUR TIMBRE (CGI, ANN. III, ART. 405 G)

SOUS-SECTION 3

Visa pour timbre

(CGI, ann. III, art. 405 G )

A. DÉFINITION, MODALITÉS D'APPLICATION

1Le visa pour timbre est une mention apposée sur l'écrit présenté à la formalité et qui est destiné à tenir lieu de l'empreinte du timbre

II peut être donné soit par le receveur principal des impôts, soit par le conservateur des Hypothèques, au comptant ou en débet.

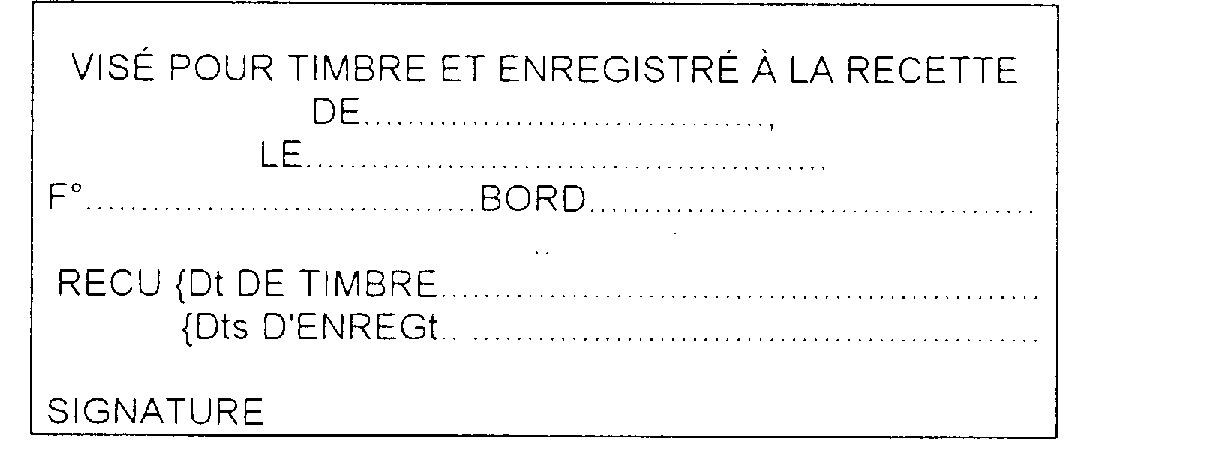

La mention du visa pour timbre se présente ainsi 1 :

2La mise en oeuvre de la procédure du visa pour timbre, de nature à pallier certaines difficultés particulières, a pour effet de substituer, dans certains cas, à l'apposition d'un timbre mobile de la série unique, une mention particulière sur le document à timbrer.

Bien entendu, il ne s'agit là que d'une possibilité supplémentaire offerte aux redevables pour s'acquitter du droit de timbre visé aux articles 889 et 910-II du CGI, le recours aux autres modes de paiement -apposition de timbres mobiles, emploi d'une machine à timbrer ou paiement sur état, selon le cas- demeurant toujours possible.

B. CHAMP D'APPLICATION

I. Visa pour timbre au comptant

3La formalité du visa pour timbre au comptant peut être utilisée pour le paiement des droits afférents :

- aux écrits rédigés en contravention aux lois sur le timbre, présentés spontanément par les parties ou annexés à des actes soumis à l'enregistrement ;

- aux photocopies et reproductions obtenues par un moyen photographique ;

- aux actes et effets de commerce passés ou rédigés en dehors des départements français et pour lesquels le droit de timbre devient exigible ;

- aux effets de commerce émis par les redevables admis à se libérer de leurs impositions auprès des comptables des impôts au moyen d'obligations cautionnées ;

- aux actes sous-seing privé présentés à la formalité de l'enregistrement (CGI, ann. III, art. 313 BI ).

4Lorsqu'il est donné au comptant, il comporte, comme l'enregistrement, l'analyse de l'acte sur un bordereau ; les agents peuvent, dans ce cas, suppléer au visa et à cette analyse en utilisant des timbres mobiles.

5Les modalités d'application de la procédure du visa pour timbre au regard, d'une part, des effets de commerce, et d'autre part, des actes sous-seing privé appellent les commentaires suivants :

1. Effets de commerce créés antérieurement au 1er janvier 1997 2 .

6La procédure du visa pour timbre n'est applicable qu'à l'égard des effets de commerce souscrits par les redevables admis à se libérer de leurs impositions au moyen d'obligations cautionnées. Cette mesure, de portée limitée, s'ajoute en fait aux divers modes de paiement déjà prévus à l'ancien article 304 de l'annexe III au CGI (cf. ci-après M 1313, n° 1).

Seront concernés en pratique par cette disposition les redevables qui, n'émettant qu'un seul effet de crédit par mois, recouraient de ce fait à l'apposition d'un timbre mobile dont l'utilisation faisait souvent obstacle au traitement magnétique des effets par les banques.

La mention à apposer sur l'obligation cautionnée peut être limitée à la formule « VISÉ POUR TIMBRE », éventuellement complétée de la date.

2. Actes sous-seing privé.

7La procédure du visa pour timbre ne trouve à s'appliquer qu'à l'égard des actes établis en la forme sous-seing privé présentés à la formalité de l'enregistrement obligatoirement ou volontairement par des redevables occasionnels. Ces derniers, en effet, se sont parfois trouvés en butte à des difficultés pour se procurer les timbres mobiles qui leur sont nécessaires.

Le recours au visa pour timbre consiste à remplacer l'apposition de timbres mobiles sur chacune des pages de l'acte et de ses copies par l'inscription, par le receveur des impôts compétent pour exécuter la formalité, d'une mention de visa en marge de la première page des originaux de l'acte, ainsi que, le cas échéant, de celle du double établi, conformément aux disposition de l'article 849 du CGI.

Cette mention revêtira, de préférence, la forme d'un cachet attestant à la fois l'enregistrement de l'acte et le paiement du timbre.

II. Visa pour timbre en débet

8Cette formalité est prévue par l'article 889 du CGI.

Depuis l'entrée en vigueur de la loi n° 77-1468 du 30 décembre 1977 instaurant la gratuité des actes de justice cette formalité est d'un usage restreint. Elle s'applique, notamment, en matière d'aide juridictionnelle pour les actes visés à l'article 1090 A du CGI.

Lorsqu'il est donné en débet sur un acte dispensé de l'enregistrement le visa pour timbre n'emporte pas analyse sur un bordereau, mais contient seulement les mentions prévues à l'article 889 du CGI.

Aux termes dudit article ce visa, daté et signé du comptable compétent, contient le détail des droits postérieurement exigibles libellé en chiffres. et le total de ces droits en toutes lettres.

9 Remarque. - Lorsque le visa pour timbre est donné, au comptant ou en débet, en même temps que la formalité de l'enregistrement, les règles de manutention prévues pour celle-ci lui sont applicables et les mentions de visa et d'enregistrement peuvent être fusionnées.

1 Toutefois, en ce qui concerne les effets de commerce et les actes sous-seing privé, cf. ci-dessous n°s 6 et 7

2 L'article 38 de la loi de finances pour 1997 a supprimé le droit de timbre sur les effets négociables ou transmissibles par les voies du droit commercial créés à compter du 1er janvier 1997.