SOUS-SECTION 2 RÉMUNÉRATIONS DES TITULAIRES D'UN STATUT PARTICULIER

3° Exemple d'application pratique.

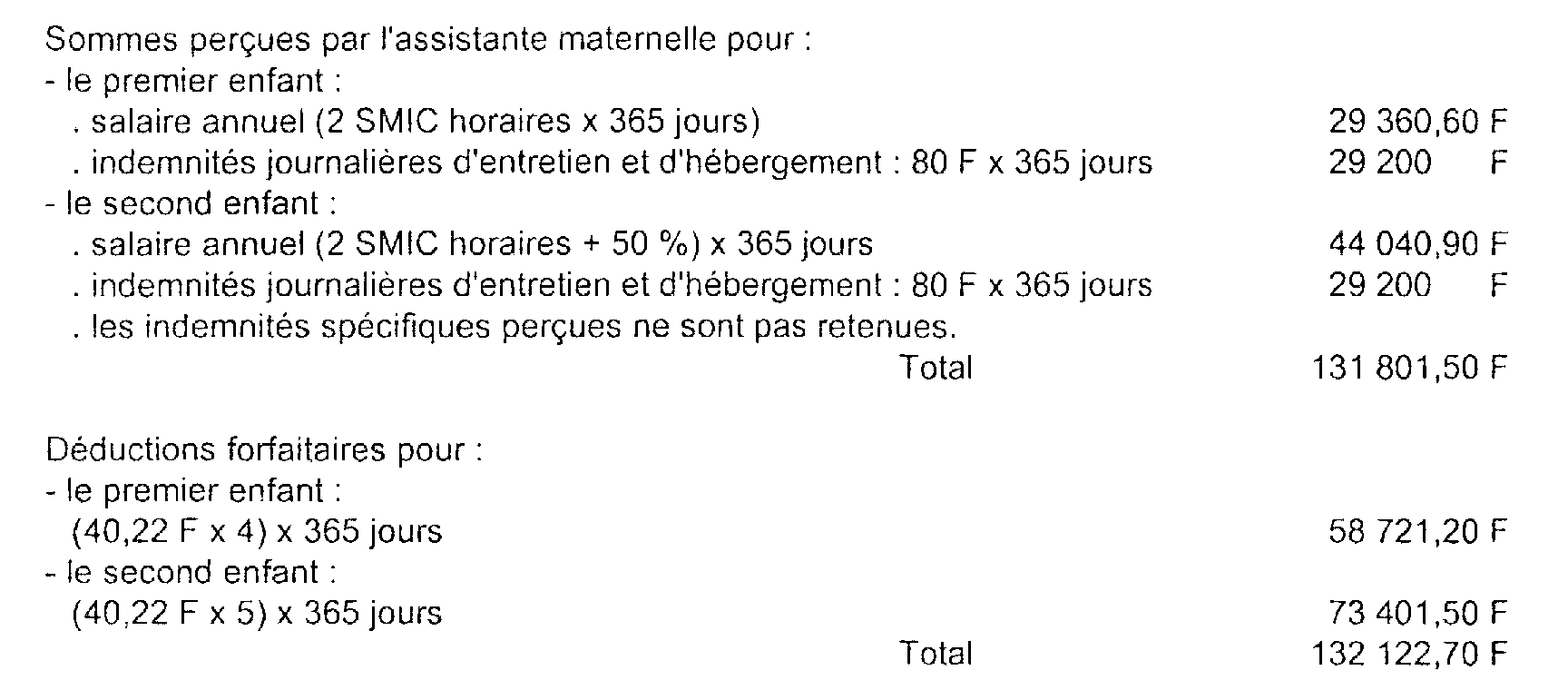

29 Cas d'une assistante maternelle des services de l'aide sociale à l'enfance ayant gardé, tout au long de l'année 1998, à raison de vingt-quatre heures consécutives chaque jour, un premier enfant n'ouvrant pas droit à la majoration prévue à l'article L. 773-10 du Code du travail et un second enfant, handicapé à 50 %, ouvrant droit à cette majoration. Le salaire minimum de croissance horaire retenu est celui du 1er juillet 1998, soit 40,22 F.

Observation. - Selon le système normal de détermination de l'assiette de l'impôt sur le revenu, le revenu brut de l'assistante maternelle concernée se serait élevé à 29 360,60 F + 44 040,90 F = 73 401,50 F.

c. Option pour le régime de droit commun.

30 Il est admis que dans les cas, sans doute exceptionnels, où le régime particulier de détermination du revenu brut se révélerait moins favorable que celui découlant des règles d'assiette normales, qui consistent à taxer uniquement le salaire statutaire et les indemnités qui s'y ajoutent, à l'exclusion de celles destinées à l'entretien et à l'hébergement des enfants (cf. ci-dessus, n°s 17 et 18 ), les assistantes et assistants maternels concernés peuvent demander à être imposés sur ce salaire, en apportant toutes justifications utiles.

2. Personnes gardant des enfants, moyennant rémunération, sans être agréées.

31 Les modalités particulières de détermination du revenu brut, prévues par l'article 80 sexies du CGI, sont réservées aux assistantes et assistants maternels agréés ou assimilés (cf. ci-dessus, n°s 21 et suiv. ).

32 Les personnes qui, moyennant rémunération et en contravention avec les dispositions de l'article 123-1 du Code de la famille et de l'aide sociale, gardent des enfants sans avoir fait l'objet d'un agrément doivent donc être soumises à l'impôt sur le revenu, dans la catégorie des traitements et salaires, selon les règles de droit commun.

33 À cet égard, il est précisé (cf. 5 F 221, n° 1 ) que c'est le montant réel des sommes perçues à titres de salaires, majorations et indemnités diverses qui constituent le revenu imposable. Les indemnités et allocations représentatives de frais exposés pour l'enfant (indemnités journalières d'entretien et d'hébergement, allocations d'habillement, etc.) sont exonérées.

34 Cas particulier. - Il arrive fréquemment que les assistantes maternelles perçoivent des parents une somme globale qui représente à la fois les frais d'entretien de l'enfant et le salaire.

À titre de règle pratique et à défaut d'élément d'appréciation plus précis, il convient d'admettre que les frais d'entretien correspondant à un repas ou à un goûter équivalent à une fois le minimum garanti.

Exemple. - Une assistante maternelle perçoit une somme journalière de 300 F pour accueillir un enfant de 8 heures à 18 heures. Cette somme comprend le prix d'un repas et d'un goûter. Le revenu brut imposable pour chaque jour de garde est égal à :

300 F - (18,39 x 2) = 263,22 F (18,39 F : taux minimum garanti au 1er juillet 1998. Il est rappelé que le montant du minimum garanti, qui se distingue du salaire minimum de croissance, et son évolution en cours d'année sont portés à la connaissance du service dans l'instruction annuelle relative à l'évaluation des avantages en nature -cf. 5 F 2231 , annexe-).

D. GÉRANTS DÉPOSITAIRES

I. Principes

35Le propriétaire d'un fonds de commerce peut en confier l'exploitation à un employé salarié, gérant ou directeur. Le gérant n'est considéré comme un salarié que s'il est placé dans un état de subordination vis-à-vis de son employeur. Cette situation ne peut, en règle générale, s'apprécier qu'au vu du contrat et des circonstances de fait.

La loi (article L. 781-1 du Code du travail) a toutefois précisé les critères à retenir à l'égard des gérants dépositaires ou succursalistes (un dispositif similaire est prévu par l'article L. 782-1 du Code du travail à l'égard des gérants non salariés des magasins d'alimentation à succursales multiples et dès coopératives de consommation - cf. 5 F 1114, n°s 10 et suiv. ).

Sont donc considérées comme des salariés les personnes dont la profession consiste essentiellement soit à vendre des marchandises ou denrées de toute nature, des titres, des volumes, publications, billets de toute sorte qui leur sont fournis exclusivement ou presque exclusivement par une seule entreprise industrielle ou commerciale, soit à recueillir les commandes ou à recevoir des objets à traiter, manutentionner ou transporter, pour le compte d'une seule entreprise industrielle ou commerciale, lorsque ces personnes exercent leur profession dans un local fourni ou agréé.

En outre, l'article L. 781 du Code du travail attribue également la qualité de salarié aux personnes qui, dans une entreprise industrielle ou commerciale, sont chargées par le chef d'entreprise ou avec son agrément de se mettre à la disposition des clients durant le séjour de ceux-ci dans les locaux ou dépendances de l'entreprise en vue de recevoir d'eux des dépôts de vêtements ou d'autres objets ou de leur rendre des services de toute nature.

Les gérants dépositaires doivent être distingués :

36a. Des gérants libres dont les gains sont passibles de l'impôt dans la catégorie des bénéfices industriels et commerciaux. C'est ainsi qu'un contribuable qui a exploité un fonds de commerce sous sa seule responsabilité et en prenant à sa charge tous les risques, moyennant le versement au propriétaire du fonds d'une redevance forfaitaire trimestrielle, doit -nonobstant la circonstance qu'il ait été, au vu d'un contrat de travail et de bulletins de salaire, regardé par la juridiction prud'homale comme un directeur salarié- être imposé à raison des profits de l'exploitation de l'entreprise, au titre des bénéfices industriels et commerciaux (CE, arrêt du 26 juin 1968, req. n° 68696, RJCD n° 1, p. 223) ;

37b. Du gérant d'entreprise ou gérant mandataire dont les gains relèvent de la catégorie des bénéfices non commerciaux. Le gérant de l'une des succursales d'une société pour la vente au détail de marchandises a la qualité de gérant d'entreprise lorsqu'il jouit d'une entière liberté dans l'organisation de son travail, engage et rémunère un personnel placé sous ses ordres exclusifs, couvre les frais tant de la publicité commerciale, qu'il assure à sa convenance, que de l'installation et de l'entretien des locaux qui lui sont affectés. Il en est ainsi alors même qu'il serait affilié à la Sécurité sociale et que la société resterait propriétaire des stocks de marchandises, en fixerait les prix de vente et se réserverait le droit d'inspecter la succursale ainsi que d'en déplacer le gérant (CE, arrêt du 12 mars 1954, req. n° 16759, RO, p. 39 et arrêt du 27 mai 1957, req. n° 40805, RO, p. 346).

38 Remarque. - Les profits accessoires réalisés par les gérants dépositaires salariés en effectuant certaines ventes ou en fournissant certains services pour leur propre compte ont le caractère de bénéfices commerciaux et doivent être imposés comme tels.

II. Application

a. Vendeurs de billets de la Société Française des Jeux (ex Loterie Nationale).

39Conformément à la jurisprudence du Conseil d'État 1 des vendeuses de billets de la société française des jeux travaillant dans des guérites mises gratuitement à leur disposition par un distributeur régional de billets qui peut à tout moment leur en retirer l'usage, qui les approvisionne en billets, qui contrôle les ventes effectuées, redistribue entre les vendeuses les billets invendus qu'il se charge de restituer, s'il y a lieu, à une caisse publique et qui les rémunère par une commission fixée par lui, doivent, encore qu'elles disposent d'une certaine liberté dans l'exercice de leur activité, être regardées comme se trouvant vis-à-vis de leur employeur dans un état de subordination leur conférant la qualité de salariées (CE, arrêt du 23 mars 1966, req. n° 53588, RO, p. 127).

b. Bibliothécaires des gares et tenanciers de kiosques à journaux de province.

40Les dispositions de l'article L. 781-1 du Code du travail (voir ci-avant, n° 35 ) s'appliquent aux bibliothécaires des gares et aux tenanciers des kiosques à journaux de province qui vendent pour le compte d'une entreprise de messagerie de presse ainsi qu'aux gérants des « tabacs-bazars » installés dans les gares.

Les gains que retirent ces personnes des ventes d'objets, marchandises ou publications qu'elles effectuent pour le compte de leur employeur sont passibles de l'impôt dans la catégorie des traitements et salaires.

En revanche, les ventes que les intéressés font pour leur propre compte ont le caractère de bénéfices commerciaux quelle que soit leur importance.

c. Gérants de stations de distribution d'essence.

41Les gérants libres de stations de distribution d'essence sont des commerçants et sont imposés comme tels.

En revanche, lorsque les gérants de ces stations agissent pour le compte d'employeurs ou de mandants, leurs gains sont taxés dans la catégorie des traitements et salaires ou dans celle des bénéfices non commerciaux, selon la nature des clauses du contrat de gérance. Mais les gérants salariés qui procèdent, pour leur propre compte, à des dépannages, à des réparations et à des ventes d'accessoires, de pneumatiques et de chambres à air, sont personnellement soumis aux impôts afférents à l'activité commerciale ou artisanale indépendante qu'ils exercent à ce titre.

E. JOURNALISTES

I. Rappel de la législation du travail

a. Définition.

42 Le statut particulier des journalistes professionnels est défini par les articles L. 761-1 et suivants du Code du travail.

Aux termes de l'article L 761-2 du code précité, le journaliste professionnel est celui qui a pour occupation principale, régulière et rétribuée. l'exercice de sa profession dans une ou plusieurs publications quotidiennes ou périodiques ou dans une ou plusieurs agences de presse et qui en tire le principal de ses ressources. Le correspondant, qu'il travaille sur le territoire français ou à l'étranger, est un journaliste professionnel s'il reçoit des appointements fixes et remplit les conditions ci-dessus énoncées.

Sont assimilés aux journalistes professionnels les collaborateurs directs de la rédaction : rédacteurs-traducteurs, sténographes-rédacteurs, rédacteurs-réviseurs, reporters-dessinateurs, reporters-photographes, à l'exclusion des agents de publicité et de tous ceux qui n'apportent, à un titre quelconque, qu'une collaboration occasionnelle.

b. Nature de l'activité exercée.

43 Toute convention par laquelle une entreprise de presse s'assure, moyennant rémunération, le concours d'un journaliste professionnel est présumée être un contrat de travail. Cette présomption, instituée par l'article L. 761-2 du Code du travail, subsiste quels que soient le mode et le montant de la rémunération ainsi que la qualification donnée à la convention par les parties.

Le journaliste professionnel répondant aux conditions ci-dessus définies est titulaire d'une carte d'identité professionnelle délivrée dans les conditions fixées par une commission paritaire dite « commission de la carte d'identité des journalistes professionnels » (articles L. 761-15 et R. 761-3 et suiv. du Code du travail).

Diverses dispositions assurent au journaliste un régime particulier en cas de résiliation du contrat de travail (durée du délai de préavis, montant de l'indemnité de licenciement) ainsi qu'en matière de rémunération et de congés.

Remarque. - Les journalistes exerçant leur profession dans une ou plusieurs entreprises de communication audiovisuelle ont la qualité de journalistes au même titre que leurs confrères de la presse écrite (loi n° 82-652 du 29 juillet 1982, article 93).

II. Régime fiscal des rémunérations perçues par les journalistes

a. Principe.

44 Peuvent se prévaloir de la qualité de journaliste professionnel salarié les personnes énumérées à l'article L. 761-2 du Code du travail (cf. ci-dessus n° 42 ) et titulaires de la carte d'identité professionnelle.

Les rémunérations payées aux intéressés, dans l'exercice de leur activité, entrent dans la catégorie des traitements et salaires.

Il n'y a pas lieu de distinguer suivant le mode de rémunération :

- paiement au mois lorsqu'ils travaillent à temps complet à la rédaction d'un journal ;

- paiement à la « pige » lorsqu'ils collaborent à différentes entreprises de presse.

En revanche, demeurent exclus du bénéfice du statut de journaliste professionnel les collaborateurs occasionnels qui exercent par ailleurs un autre métier (techniciens, ingénieurs, scientifiques, hommes politiques, syndicalistes, médecins auxquels un journal de grande information ou une publication spécialisée peut demander un article). Les intéressés ont néanmoins la qualité de salariés lorsqu'ils sont placés dans un état de subordination vis-à-vis de la direction du journal.

1 En ce sens, arrêt CE, du 23 mars 1966, req. n° 53588, RO, p. 127