SOUS-SECTION 2 RÉMUNÉRATIONS DES TITULAIRES D'UN STATUT PARTICULIER

C. ASSISTANTES ET ASSISTANTS MATERNELS

15 La loi n° 77-505 du 17 mai 1977, modifiée par la loi n° 92-642 du 12 juillet 1992, précise les droits et obligations des « assistantes et assistants maternels ».

Cette dénomination recouvre toutes les personnes qui accueillent habituellement à leur domicile, moyennant rémunération, des enfants qui leur sont confiés soit par des particuliers, soit par des personnes morales de droit privé ou de droit public.

Ces dispositions :

- confèrent la qualité de salarié à tous les assistantes et assistants maternels ;

- fixent les modalités de rémunération des assistantes et assistants maternels qui sont employés par des particuliers ou par des personnes morales de droit privé.

En contrepartie, il est exigé que les assistantes et assistants maternels :

- soient agréés ;

- s'assurent pour les dommages matériels que les enfants qui leur sont confiés par des particuliers pourraient provoquer et ceux dont ils pourraient être victimes.

I. Modalités de rétribution et d'indemnisation des assistantes et assistants maternels

16 Les assistantes et assistants maternels -et notamment ceux qui accueillent des enfants qui leur sont confiés pendant la journée par des particuliers- sont considérés comme des salariés.

Ces personnes perçoivent :

a. Une rémunération et certaines indemnités allouées à titre de salaires.

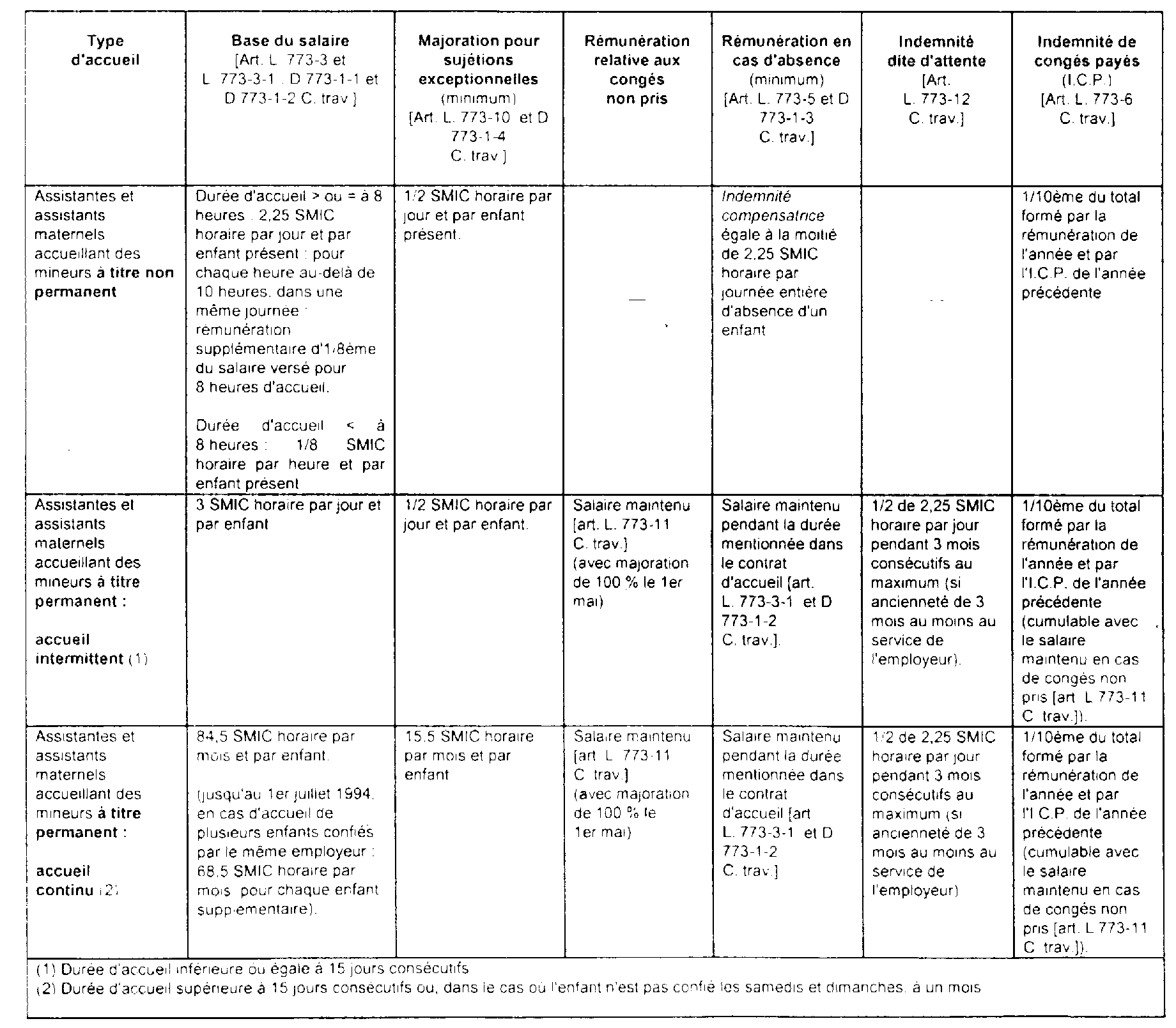

Le régime de rémunération des assistantes et assistants maternels en vigueur depuis le 1er janvier 1993 est le suivant (cf. art. L 773-1 et suiv. du code du travail et D 773-1-1 à D 773-1-5 du même code).

En outre, les assistantes et assistants maternels peuvent également percevoir :

- l'indemnité de disponibilité prévue à l'article 123-8 du code de la famille et de l'aide sociale dont le montant ne peut être inférieur à une fois et demie le montant horaire du SMIC pour chaque journée où aucun enfant n'est confié à l'assistante ou à l'assistant maternel ;

- l'indemnité compensatrice de délai-congé (art. L. 773-7 et L. 773-13 du code du travail).

b. Des indemnités allouées pour l'entretien et l'hébergement des enfants.

La nature et le montant des indemnités versées aux assistantes et assistants maternels, pour l'entretien et l'hébergement des enfants, par leurs employeurs, sont laissés à l'appréciation de ces derniers.

17 Les assistantes et assistants maternels employés par des particuliers peuvent toucher des prestations en nature (fourniture de la nourriture de l'enfant, par exemple) au lieu et place d'indemnités en argent.

18 Les assistantes et assistants maternels des services de l'aide sociale à l'enfance, quant à eux, perçoivent :

- des indemnités journalières d'entretien et d'hébergement, destinées à couvrir les frais courants, difficilement chiffrables, engagés pour l'enfant (nourriture, frais supplémentaires d'eau, de gaz, d'électricité, cotisations d'impôts directs locaux, etc.) ; les montants de ces indemnités sont fixés par les conseils généraux ;

- des indemnités spécifiques destinées à couvrir certaines dépenses particulières d'entretien des enfants ; il s'agit notamment de :

. l'indemnité d'habillement ou de vêture,

. l'allocation de rentrée scolaire,

. la majoration pour vacances,

. l'allocation pour jouets et cadeaux de Noël ;

- des remboursements, sur factures, pour leur montant réel, de certains frais supportés pour l'entretien ou l'hébergement des enfants (dépenses de gros équipements, frais de taxis, etc.).

II. Régime fiscal

19 La rémunération (cf. § a ci-avant) perçue par une assistante ou un assistant maternel doit être rangée dans la catégorie des traitements et salaires. Les indemnités allouées pour l'entretien et l'hébergement des enfants (cf. § b ci-avant) sont, bien entendu, exonérées.

Pour la détermination du revenu brut des assistantes et assistants maternels à retenir pour l'établissement de l'impôt sur le revenu, il convient donc de faire application des règles suivantes :

1. Assistantes et assistants maternels agréés ou assimilés.

20 Aux termes de l'article 80 sexies , 1er alinéa du CGI, le revenu brut à retenir pour l'assiette de l'impôt sur le revenu dont sont redevables les assistantes et assistants maternels régis par les lois n°s 77505 du 17 mai 1977 et 92-642 du 12 juillet 1992 est égal à la différence entre :

- d'une part, le total des sommes versées tant à titre de rémunérations que d'indemnités pour l'entretien et l'hébergement des enfants ;

- d'autre part, une somme égale à trois fois le montant horaire du salaire minimum de croissance, par jour et pour chacun des enfants qui leur sont confiés. Cette somme est portée à quatre fois le montant horaire du salaire minimum de croissance par jour et par enfant présentant des handicaps, maladies ou inadaptations et ouvrant droit, de ce fait, à la majoration de salaire prévue à l'article L. 773-10 du Code du travail.

En outre, lorsque la durée de garde de l'enfant est de vingt-quatre heures consécutives, il est ajouté aux déductions ci-dessus une somme égale à une fois le montant horaire du SMIC.

Remarque. - L'article 80 sexies du CGI ne s'applique que pour l'assiette de l'impôt sur le revenu. Ses dispositions ne sauraient donc être étendues à la détermination de la base des taxes et participations assises sur les salaires dues par l'employeur et, en particulier, à celle de la taxe sur les salaires. L'assiette de ces taxes et participations reste donc constituée par les sommes versées aux bénéficiaires à titre de salaires, en vertu de leur statut.

a. Personnes concernées.

21 Il s'agit des assistantes et assistants maternels ayant fait l'objet d'un agrément en vertu de l'article 123-1 du Code de la famille et de l'aide sociale et qui, de ce fait, sont seuls autorisés à accueillir habituellement des mineurs à leur domicile contre rémunération.

22 Toutefois, les assistantes et assistants maternels dispensés de l'agrément en vertu de l'article 123-4 du Code de la famille et de l'aide sociale doivent être assimilés, sur le plan fiscal, à des assistantes et assistants maternels agréés. Ces personnes peuvent, par conséquent, bénéficier du régime particulier de détermination du revenu brut, tel qu'il est décrit ci-après, n° 23 .

b. Détermination du revenu brut.

23 Le revenu brut à retenir pour les assistantes et assistants maternels susvisés est égal à la différence entre deux termes. Le premier est constitué par la totalité des sommes perçues par l'assistante ou l'assistant maternel pour la garde des enfants, le second est une somme forfaitaire représentative des frais engagés dans l'intérêt des enfants.

L'application de cette méthode ne saurait, bien évidemment, aboutir à un revenu déficitaire.

1° Premier terme de la différence : totalité des sommes perçues par l'assistante ou l'assistant maternel.

24 Le premier terme de la différence doit comprendre toutes les rémunérations et indemnités allouées à titre de salaires aux assistantes et assistants maternels ainsi que, en principe, toutes celles versées par l'employeur pour l'entretien et l'hébergement des enfants.

Il s'agit donc, pour les rémunérations et indemnités versées à titre de salaires :

- du salaire proprement dit ;

- de la majoration pour sujétions exceptionnelles prévue à l'article L. 773-10 du Code du travail pour la garde d'enfants présentant des handicaps, maladies ou inadaptations ;

- de l'indemnité compensatrice prévue à l'article L. 773-5 du Code du travail ;

- de l'indemnité dite d'attente prévue à l'article L. 773-12 du Code du travail ;

- de l'indemnité représentative de congés payés ;

- de l'indemnité de disponibilité ;

- de l'indemnité compensatrice du délai-congé (cf. ci-dessus, n° 16 ).

Les indemnités versées pour l'entretien et l'hébergement des enfants comprennent, en outre, non seulement les indemnités journalières d'entretien et d'hébergement proprement dites, mais également toutes les autres allocations spécifiques qui couvrent également des dépenses d'entretien (cf. ci-dessus, n°s 17 et 18 ).

25 Toutefois, pour tenir compte de la situation particulière des assistantes et assistants maternels des services de l'aide sociale à l'enfance qui gardent les enfants jour et nuit, il conviendra, par mesure de tolérance, de ne retenir que les indemnités journalières d'entretien et d'hébergement proprement dites qui leur sont payées par les directions départementales de l'Action sanitaire et sociale, à l'exclusion des diverses indemnités spécifiques qui leur sont allouées (allocations d'habillement ou de vêture, de rentrée scolaire, d'argent de poche, d'achat de jouets ou de cadeaux de Noël, majoration pour vacances ) et des remboursements sur factures de dépenses particulières (gros équipements, frais de taxis, etc.).

2° Deuxième terme de la différence : somme forfaitaire égale à trois, quatre ou cinq fois le montant horaire du salaire minimum de croissance par jour et par enfant.

26 Le deuxième terme de la différence est constitué par une somme forfaitaire représentative des frais d'entretien et d'hébergement des enfants. Cette somme est égale, par jour de garde effective, à :

- trois fois le montant horaire du salaire minimum de croissance, pour chaque enfant n'ouvrant pas droit à la majoration prévue à l'article L. 773-10 du Code du travail (CGI, art. 80 sexies , 1er al.) ;

- quatre fois le montant horaire du salaire minimum de croissance pour chaque enfant présentant des handicaps, maladies ou inadaptations et ouvrant droit, de ce fait, à la majoration de salaire prévue à l'article L.773-10 du Code du travail (CGI, art. 80 sexies , 2ème al.).

Ces sommes forfaitaires ne peuvent être déduites qu'en cas de garde effective de l'enfant. La déduction doit donc en être refusée lorsque l'assistante ou assistant maternel n'assure pas cette garde, quel qu'en soit le motif.

D'autre part, elles sont prévues pour une durée de garde au moins égale à huit heures. En revanche, lorsque la durée de garde est inférieure à huit heures, elles doivent être réduites à due concurrence, selon la formule ci-après :

27 Par ailleurs, ces déductions forfaitaires sont majorées lorsque la durée de garde de l'enfant est de vingt-quatre heures consécutives. Dans ce dernier cas, il est ajouté aux déductions rappelées ci-dessus une somme égale à une fois le montant horaire du SMIC (CGI, art. 80 sexies , 3e al.).

28 Remarques.

1. Le montant horaire du salaire minimum de croissance à retenir est celui (ou ceux) en vigueur au cours de la période de garde des enfants.

Sauf application de la mesure de simplification visée ci-après et compte tenu des variations du montant horaire du salaire minimum de croissance, il convient de calculer l'abattement forfaitaire en retenant les chiffres suivants :

- 1992 : 32,66 F du 1er janvier 1992 au 29 février1992 (décret n° 91-616 du 27 juin 1991) ; 33,31 F du 1er mars 1992 au 30 juin 1992 (arrêté du 27 février 1992) ; 34,06 F à compter du 1er juillet 1992 (décret n° 92-600 du 1er juillet 1992) ;

- 1993 : 34,06 F du 1er janvier 1993 au 30 juin 1993 (décret n° 92-600 du 1er juillet 1992) ; 34,83 F à compter du 1er juillet 1993 (décret n° 93-884 du 5 juillet 1993) ;

- 1994 : 34,83 F du 1er janvier 1994 au 30 juin 1994 (décret n° 93-884 du 5 juillet 1993) ; 35,56 F à compter du 1er juillet 1994 (décret n° 94-546 du 30 juin 1994) ;

- 1995 : 35,56 F du 1er janvier 1995 au 30 juin 1995 (décret n° 94-546 du 30 juin 1994) ; 36,98 F à compter du 1er juillet 1995 (décret n° 95-824 du 28 juin 1995) ;

- 1996 : 36,98 F du 1er janvier 1996 au 30 avril 1996 (décret n° 95-824 du 28 juin 1995) ; 37,72 F du 1er mai 1996 au 30 juin 1996 (arrêté du 26 avril 1996) ; 37,91 F à compter du 1er juillet 1996 (décret n° 96-571 du 26 juin 1996) ;

- 1997 : 37,91 F du 1er janvier 1997 au 30 juin 1997 (décret n° 96-571 du 26 juin 1996) ; 39,43 F à compter du 1er juillet 1997 (décret n° 97-731 du 26 juin 1997) ;

- 1998 : 39,43 F du 1er janvier 1998 au 30 juin 1998 (décret n° 97-731 du 26 juin 1997) ; 40,22 F à compter du 1er juillet 1998 (décret n° 98-518 du 24 juin 1998).

Toutefois, il est rappelé que, par mesure de simplification, les assistantes et assistants maternels ont la faculté de déterminer le montant de cet abattement en faisant application, pour l'ensemble de l'année, du montant horaire du salaire minimum, de croissance au 1er juillet de l'année au cours de laquelle les revenus imposables ont été perçus, soit : 34,06 F pour 1992, 34,83 F pour 1993, 35,56 F pour 1994, 36,98 F pour 1995, 37,91 F pour 1996, 39,43 F pour 1997 et 40,22 F pour 1998.

2. Le montant de l'abattement à retenir pour déterminer la rémunération imposable des assistantes ou assistants maternels ne peut excéder le total des sommes versées tant à titre de rémunération que d'indemnités pour l'entretien et l'hébergement des enfants (CGI, art. 80 sexies , 4e al.).