B.O.I. N° 43 du 1er MARS 2000

SOUS-SECTION 2 :

Conditions relatives à la structure étrangère soumise à un régime fiscal privilégié

31.Les dispositions du 1 de l'article 123 bis ne sont susceptibles de s'appliquer qu'à raison de la détention d'entités établies ou constituées hors de France, soumises à un régime fiscal privilégié, lorsque l'actif ou les biens de ces entités sont principalement constitués de valeurs mobilières ou d'actifs financiers.

1. Conditions tenant à la forme de la structure établie ou constituée hors de France

32.Aux termes du 1. de l'article 123 bis, sont susceptibles d'entrer dans le champ d'application du dispositif, les personnes physiques domiciliées en France qui détiennent, directement ou indirectement, 10 % au moins des droits dans l'une des catégories d'entités suivantes :

- toutes les personnes morales, c'est-à-dire notamment les sociétés de capitaux, les sociétés de personnes, ces dernières étant communément dénommées dans les Etats de langue anglaise « partnerships », les sociétés civiles, et les fondations ;

- tous les organismes, notamment les Organismes de Placements Collectifs en Valeurs Mobilières (O.P.C.V.M.) et les entités, telles que les « Anstalten » et « Stiftungen » constituées en vertu de la législation du Liechtenstein, ainsi que les groupements. Le groupement s'entend d'une structure juridique, dotée ou non de la personnalité morale, dans laquelle plusieurs personnes s'associent en vue de poursuivre un objectif économique commun ; il s'agit notamment des G.I.E., des G.E.I.E. et des groupements assimilés, des associations en participation ou encore de simples contrats d'associations qui incluent des accords de diverses natures (syndicats, groupes, pools) ;

- les fiducies ou institutions comparables, dont notamment les trusts et certaines fondations de famille ;

- l'ensemble des institutions dont les caractéristiques s'inspirent de celles de l'une des entités évoquées ci-dessus.

Précisions concernant les O.P.C.V.M.

33.L'article 123 bis n'est susceptible de s'appliquer qu'à raison de la détention de droits dans des O.P.C.V.M. ayant une personnalité distincte de celle de leurs membres (ex. : S.I.C.A.V.). Il ne saurait donc concerner les Fonds Communs de Placement (F.C.P.) qui n'ont pas une telle personnalité et dont les revenus, réputés directement acquis par leurs membres, sont en principe imposables conformément à l'article 120 du code général des impôts lorsque ceux-ci sont des personnes physiques fiscalement domiciliées en France.

34.Par ailleurs, le deuxième alinéa du 1 de l'article 123 bis prévoyant que le caractère privilégié d'un régime fiscal est déterminé par comparaison avec le régime fiscal applicable à une société ou collectivité mentionnée au 1 de l'article 206 du code général des impôts, il y a lieu de considérer qu'en application des dispositions de cet article et de celles des articles 208 et 208 A du même code, les O.P.C.V.M. qui ont leur siège dans l'Union européenne et qui fonctionnent conformément aux dispositions de la directive 85/611/CEE du 20 décembre 1985 ne sont pas susceptibles de donner lieu à l'application des dispositions de l'article 123 bis.

35.Mais une telle exception ne peut, bien entendu, bénéficier aux O.P.C.V.M. non couverts par la directive du 20 décembre 1985, que leur siège soit situé dans l'Union européenne ou non.

2. Condition tenant à l'établissement ou à la constitution hors de France

36.L'article 123 bis ne concerne que des personnes physiques qui détiennent des droits dans des personnes morales, organismes, fiducies ou institutions comparables établis ou constitués hors de France.

Pour l'application de la législation fiscale, le terme « France » s'entend uniquement des départements européens et d'Outre-mer (Guadeloupe, Guyane, Martinique et Réunion) de la République française.

37.Il est par ailleurs précisé qu'une personne physique domiciliée en France ne peut sortir du champ d'application de l'article 123 bis, ou même échapper au minimum d'imposition forfaitaire prévu au 2ème alinéa du paragraphe 3 de cet article (cf. n os 98 à 105 ci-après), en se prévalant d'une différence de situation entre le siège de direction effective et le siège statutaire de l'entité étrangère.

En effet, en vertu des articles 1837 du code civil et 3 de la loi du 24 juillet 1966 sur les sociétés commerciales, les tiers, parmi lesquels figure l'administration, peuvent se prévaloir du siège statutaire ; toutefois, celui-ci ne leur est pas opposable par la société si le siège réel est situé en un autre lieu. Inversement, aucune personne morale ne peut se prévaloir d'une localisation de son siège réel différente de celle de son siège statutaire.

3. Conditions tenant au régime fiscal privilégié

38.L'article 123 bis-1, deuxième alinéa, prévoit que le caractère privilégié du régime fiscal doit être déterminé, conformément aux dispositions de l'article 238 A du code général des impôts, par comparaison avec le régime fiscal applicable à une société mentionnée à l'article 206-1 du même code.

Pour déterminer si une structure établie ou constituée hors de France est ou non soumise à un régime fiscal privilégié il y a donc lieu de comparer, au titre, suivant le cas, d'un exercice ou d'une année donné, la charge fiscale effectivement supportée par cette structure à celle que supporterait une société ou une collectivité mentionnée au 1 de l'article 206 du code général des impôts à raison des mêmes bénéfices ou revenus.

On se reportera à cet égard aux commentaires déjà publiés dans la documentation de base 4 C 9113 .

39.Il est néanmoins rappelé qu'à titre de règle pratique, on pourra présumer qu'on se trouve en présence d'un régime fiscal privilégié lorsque la structure est soumise dans l'Etat étranger ou territoire dans lequel elle est établie ou constituée à un prélèvement fiscal global inférieur d'au moins un tiers à l'impôt sur les sociétés qui aurait été supporté en France à raison des mêmes bénéfices ou revenus.

40.Certaines exonérations temporaires d'impôt sur les bénéfices ne sont pas, sous certaines conditions, prises en compte pour la détermination de régimes fiscaux privilégiés dans le cadre de l'application de l'article 209 B du code général des impôts (cf. BOI 4 H-3-98 n° 99 ).

Il est précisé que de telles exclusions réservées aux sociétés étrangères qui exercent totalement ou quasi totalement leur activité industrielle ou commerciale sur le marché local ne sauraient être admises pour l'application de l'article 123 bis, s'agissant d'entités dont l'actif ou les biens sont principalement constitués de valeurs mobilières et autres actifs financiers.

Les personnes physiques qui détiennent des participations dans des structures qui sont soumises hors de France à un régime fiscal privilégié de caractère temporaire relèvent donc, dans tous les cas, des dispositions de l'article 123 bis du code général des impôts sous réserve bien entendu que les autres conditions requises pour l'application de ce dispositif soient remplies.

4. Conditions tenant à la composition de l'actif ou des biens

a) Principe général

41.Sont seuls concernés par le dispositif les bénéfices ou revenus positifs des personnes morales, organismes, fiducies ou institutions comparables dont l'actif ou les biens sont principalement constitués de valeurs mobilières, de créances, de dépôts ou de comptes courants.

Il convient de considérer qu'il en est ainsi lorsque les éléments de cette nature constituent plus de 50 % de l'actif ou des biens de l'entité étrangère.

Dès lors que les actifs ou les biens d'une entité sont principalement constitués de biens visés au premier alinéa du 1 de l'article 123 bis, l'ensemble des revenus ou bénéfices de la structure étrangère concernée relève des dispositions de l'article 123 bis même si ces bénéfices ou revenus proviennent principalement de biens autres que ceux précités.

42. Nota : Il est rappelé qu'aux termes des dispositions de l'article 529 du code civil, « sont meubles par la détermination de la loi ... les actions ou intérêts dans les compagnies de finances, de commerce ou d'industrie, encore que des immeubles dépendant de ces entreprises appartiennent aux compagnies. ».

Il s'ensuit que les actions, parts ou autres droits dans des personnes morales dont l'actif est composé principalement (voire totalement) d'immeubles, directement ou par l'intermédiaire d'une chaîne de participations, sont considérées comme des valeurs mobilières pour l'application des dispositions de l'article 123 bis.

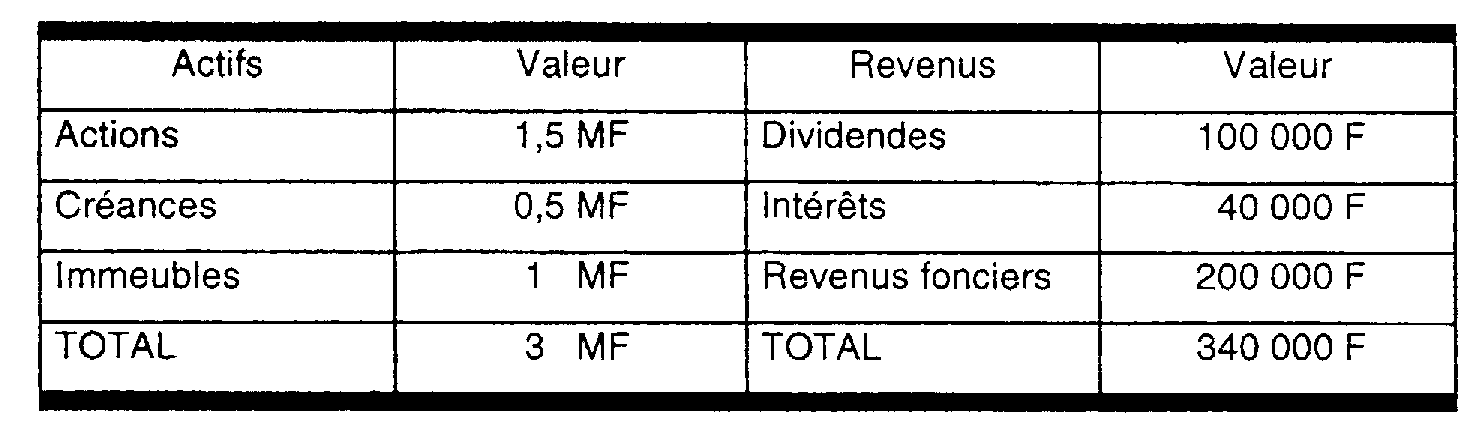

43.Exemple 1 :

Une société de capitaux A, établie dans un Etat où elle bénéficie d'un régime fiscal privilégié, a à son actif les biens suivants qui au titre d'un exercice N ont dégagé les revenus indiqués ci-dessous :

L'actif de cette société est principalement constituée de biens visés au 1 de l'article 123 bis.

En effet : (1,5 MF + 0,5 MF / 3 MF) = 66,66 %.

L'ensemble de ses bénéfices sera dès lors susceptible d'être imposé à proportion des droits détenus par une personne physique domiciliée en France même si les revenus tirés d'actifs autres que ceux visés au 1 de l'article 123 bis représentent plus de 50% de ses revenus totaux comme au cas particulier : (200 000 F / 340 000 F) = 58,82 %.

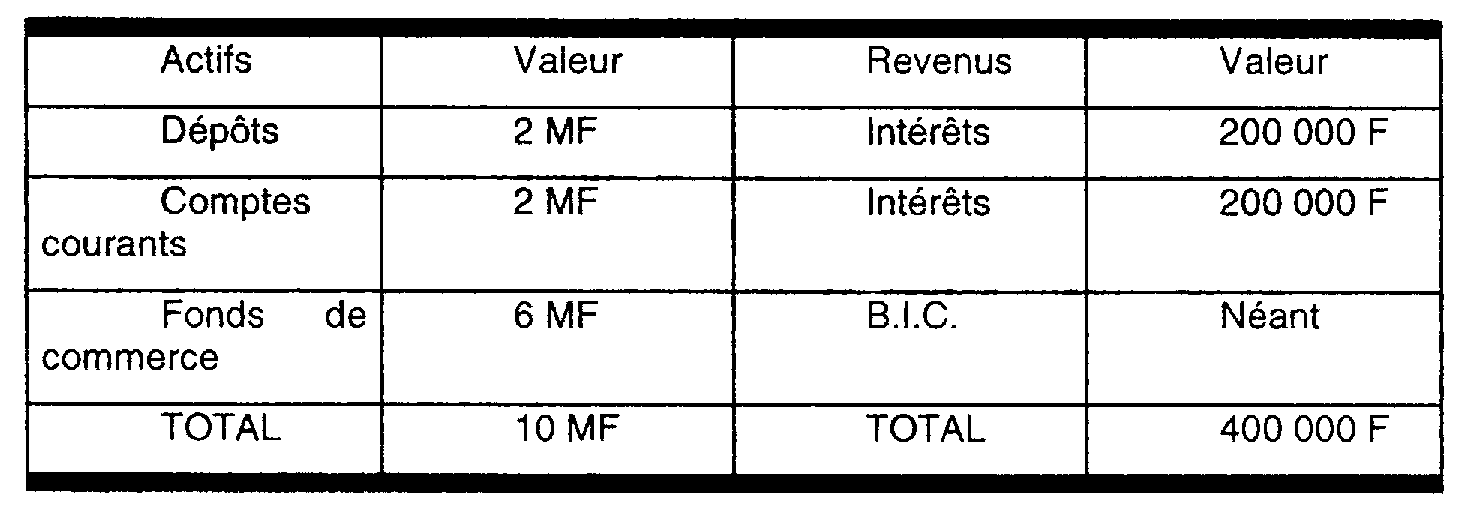

44.Exemple 2 :

Une société de capitaux B, établie dans un Etat où elle bénéficie d'un régime fiscal privilégié, a à son actif les biens suivants qui au titre d'un exercice N ont dégagé les revenus indiqués ci-dessous :

L'actif de cette société est constitué principalement de biens autres que ceux visés au 1 de l'article 123 bis ( (6 MF / 10 MF) = 60 %), ses bénéfices ne peuvent être réputés constituer un revenu de capitaux mobiliers imposable en application de cet article. Le fait que la totalité de ses revenus soit tirée d'actifs visés au 1 de l'article 123 bis précité est sans effet sur ce point.

45. Nota : Il est précisé que la localisation des actifs concernés est indifférente. Ils peuvent être situés dans l'Etat ou territoire où la structure est établie ou dans un Etat tiers, dont la France.

b) Valorisation des éléments d'actif

46.L'article 50 ter de l'annexe II au code général des impôts prévoit que les personnes physiques qui sont dans le champ d'application de l'article 123 bis du même code doivent établir un bilan de départ, pour chaque personne morale, organisme, fiducie ou institution comparable soumis hors de France à un régime privilégié, les éléments figurant au bilan de départ devant être retenus pour la valeur comptable résiduelle qu'ils comportent au regard de la législation fiscale qui leur était applicable dans le pays ou le territoire concerné à la date d'ouverture de la première période d'imposition (cf. n os 71 à 76 ci-après).

47.Il en résulte que c'est la valeur nette comptable des éléments d'actif, et non leur valeur vénale, qui doit être retenue pour déterminer si une entité entre dans le champ d'application des dispositions de l'article 123 bis.

48.En pratique, il convient donc, pour chaque entité, de faire le rapport des deux ensembles suivants :

- au numérateur, la valeur nette comptable des valeurs mobilières, créances, dépôts et comptes courants ;

- au dénominateur, la valeur nette comptable de tous les éléments d'actif.

49. Nota : La procédure de répression des abus de droit visée à l'article L 64 du livre des procédures fiscales pourrait être mise en oeuvre s'il apparaissait que la proportion d'actifs financiers d'une entité était maintenue inférieure à 50 %, de manière artificielle, par exemple par apport à cette entité (ou à raison d'acquisition par celle-ci) d'objets d'antiquité, d'art ou de collection, de meubles meublants ou autres biens meubles improductifs placés dans des immeubles ne figurant pas à son bilan.

c) Date de valorisation des éléments d'actif

50.Le rapport visé au b) ci-dessus doit être effectué à partir de la valeur nette comptable des éléments d'actifs déterminée à la clôture de chaque exercice ou, en l'absence d'exercice clos au cours d'une année, le 31 décembre.

51. Nota : S'il apparaissait que des modifications sont intervenues dans la composition des actifs d'une entité établie ou constituée hors de France à seule fin de permettre à une personne physique fiscalement domiciliée en France d'échapper aux dispositions de l'article 123 bis, il conviendrait, pour rétablir la réalité de la situation, de mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L 64 du livre des procédures fiscales. Tel serait le cas, par exemple, si des cessions de valeurs mobilières coïncidant avec l'acquisition temporaire de biens immobiliers ou mobiliers (autres que des actifs financiers) intervenaient quelques jours avant la clôture de l'exercice afin de faire tomber le pourcentage d'actifs financiers de l'entité étrangère en-dessous de 50 %, puis étaient suivies du rachat de valeurs mobilières peu après la clôture dudit exercice.