B.O.I. N° 63 DU 10 AOÛT 2012

BULLETIN OFFICIEL DES IMPÔTS

5 L-2-12

N° 63 DU 10 AOÛT 2012

INSTRUCTION DU 3 AOÛT 2012

CONTRIBUTION EXCEPTIONNELLE SUR LES HAUTS REVENUS. COMMENTAIRES DE L'ARTICLE 2 DE LA LOI DE FINANCES POUR 2012 (N° 2011-1977 DU 28 DECEMBRE 2011)

(C.G.I., art. 223 sexies)

NOR : EFI L 12 20495 J

Bureau C 1

|

PRESENTATION

L'article 2 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011) crée une contribution additionnelle à l'impôt sur le revenu, assise sur le revenu fiscal de référence du foyer fiscal passible de l'impôt sur le revenu, sans qu'il soit fait application des règles de quotient définies à l'article 163-0 A du code général des impôts (CGI). Codifiée à l'article 223 sexies du CGI, cette contribution est calculée en appliquant un taux de : - 3 % à la fraction de revenu fiscal de référence supérieure à 250 000 € et inférieure ou égale à 500 000 € pour les contribuables célibataires, veufs, séparés ou divorcés et supérieure à 500 000 € et inférieure ou égale à 1 000 000 € pour les contribuables soumis à imposition commune ; - 4 % à la fraction de revenu fiscal de référence supérieure à 500 000 € pour les contribuables célibataires, veufs, séparés ou divorcés et supérieure à 1 000 000 € pour les contribuables soumis à imposition commune. Un mécanisme de quotient est prévu en présence de revenus qualifiés d'exceptionnels en raison de leur montant. La présente instruction commente ces dispositions. • |

||||

|

INTRODUCTION

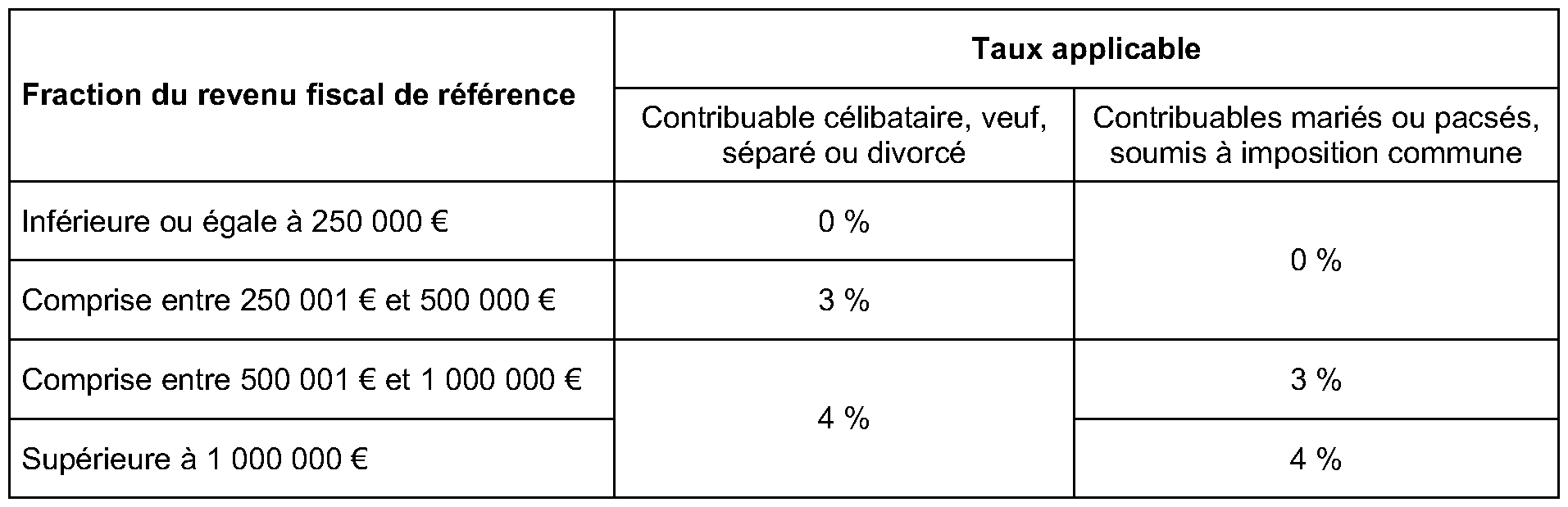

1.L'article 2 de la loi de finances pour 2012 (n° 2011-1977 du 28 décembre 2011) crée une contribution, additionnelle à l'impôt sur le revenu, assise sur le revenu fiscal de référence du foyer fiscal passible de l'impôt sur le revenu.

2.Le revenu fiscal de référence retenu pour le calcul de la contribution est le revenu fiscal de référence déterminé au titre de l'année d'imposition, tel que défini au IV de l'article 1417 du code général des impôts (CGI). Toutefois, les revenus bénéficiant du système du quotient défini à l'article 163-0 A du CGI sont retenus pour leur montant avant division par le quotient.

3.Codifiée à l'article 223 sexies du CGI, cette contribution est calculée en appliquant un taux de :

- 3 % à la fraction de revenu fiscal de référence supérieure à 250 000 € et inférieure ou égale à 500 000 € pour les contribuables célibataires, veufs, séparés ou divorcés et supérieure à 500 000 € et inférieure ou égale à 1 000 000 € pour les contribuables soumis à imposition commune ;

- 4 % à la fraction de revenu fiscal de référence supérieure à 500 000 € pour les contribuables célibataires, veufs, séparés ou divorcés et supérieure à 1 000 000 € pour les contribuables soumis à imposition commune.

4.Un mécanisme de quotient est prévu en présence de revenus qualifiés d'exceptionnels en raison de leur montant.

Section 1 :

Champ d'application de la contribution

5.Sont redevables de la contribution les foyers fiscaux passibles de l'impôt sur le revenu dont le revenu fiscal de référence au titre de l'année d'imposition est supérieur aux seuils d'imposition mentionnés au deuxième alinéa du I de l'article 223 sexies du CGI.

A. IMPOSITION DES CONTRIBUABLES PASSIBLES DE L'IMPOT SUR LE REVENU

6.La contribution sur les hauts revenus s'applique aux contribuables, personnes physiques, passibles de l'impôt sur le revenu.

Par passibles de l'impôt sur le revenu, il convient d‘entendre les foyers fiscaux qui perçoivent des revenus imposables à l'impôt sur le revenu ou dans le champ d'application de celui-ci mais qui en sont exonérés.

Il est rappelé qu'aux termes du premier alinéa du 1 de l'article 6 du CGI, chaque contribuable est imposable à l'impôt sur le revenu, tant en raison de ses bénéfices et revenus personnels que de ceux de ses enfants et des personnes considérées comme étant à sa charge au sens des articles 196 et 196 A bis du même code.

B. TERRITORIALITE DE LA CONTRIBUTION

7.Sous réserve de l'application des conventions fiscales internationales destinées à éviter les doubles impositions (voir n° 36 à 38 ), sont imposables à la contribution exceptionnelle sur les hauts revenus :

- les contribuables domiciliés fiscalement en France, passibles de l'impôt sur le revenu et qui disposent de revenus de source française ou étrangère entrant dans la composition du revenu fiscal de référence et supérieurs aux seuils d'imposition ;

- les contribuables domiciliés fiscalement hors de France, passibles de l'impôt sur le revenu en France et qui disposent de revenus de source française entrant dans la composition du revenu fiscal de référence et supérieurs aux seuils d'imposition.

Section 2 :

Assiette de la contribution

8. Principe . La contribution est assise sur le revenu fiscal de référence du foyer fiscal de l'année d'imposition au titre de laquelle la contribution est due.

A. COMPOSITION DU REVENU FISCAL DE REFERENCE

9.Le revenu fiscal de référence permet d'appréhender la plupart des ressources effectivement perçues par un foyer fiscal au cours d'une année civile.

Aux termes des dispositions du IV de l'article 1417 du CGI, il s'entend du montant net des revenus et plus-values retenus pour l'établissement de l'impôt sur le revenu, majoré de certaines charges déductibles du revenu imposable constituant des dépenses d'ordre personnel, de certains revenus et profits exonérés d'impôt sur le revenu ou faisant l'objet d'un report ou d'un sursis d'imposition, de certains abattements appliqués pour la détermination du revenu catégoriel et des revenus et profits soumis aux prélèvements ou versements libératoires.

Les revenus exonérés, les abattements ainsi que les charges déductibles du revenu global ne sont réintégrés dans la composition du revenu fiscal de référence que s'ils sont expressément mentionnés au IV de l'article 1417 précité.

Dans le cas où les personnes sont domiciliées fiscalement hors de France, le revenu fiscal de référence ne comprend pas les revenus de source étrangère qui sont exclus du champ d'application de l'impôt sur le revenu en application de l'article 4 A du CGI.

Pour plus de précisions sur la composition du revenu fiscal de référence

et sur les revenus et gains exclus du revenu fiscal de référence, voir les annexes II et III .

B. EXCLUSION DU MECANISME DE QUOTIENT

10.Aux termes du IV de l'article 1417 du CGI, la composition du revenu fiscal de référence tient normalement compte de l'option éventuelle à l'impôt sur le revenu pour le système du quotient applicable aux revenus exceptionnels ou différés en application de l'article 163-0 A du même code.

Toutefois, l'article 223 sexies du CGI écarte expressément l'application de ce système du quotient.

Ainsi, pour la détermination du revenu fiscal de référence servant de base à la contribution exceptionnelle, les revenus bénéficiant du système de quotient mentionné à l'article 163-0 A du CGI sont retenus pour leur montant total, c'est-à-dire avant division par le coefficient (voir toutefois la mesure transitoire au n° 33 ).

Il en est de même pour les revenus qui bénéficient des mécanismes de quotient mentionnés à l'article 163-0 A bis et au II de l'article 163 bis C du CGI dès lors que le revenu fiscal de référence défini au IV de l'article 1417 dudit code ne tient pas compte de l'application éventuelle de ces mécanismes spécifiques de quotient.

C. CHANGEMENT DE SITUATION MATRIMONIALE

11.En cas de changement de situation matrimoniale en cours d'année (mariage, PACS, séparation, divorce ou décès), les modalités d'imposition à la contribution exceptionnelle sur les hauts revenus obéissent aux mêmes règles qu'en matière d'impôt sur le revenu.

Pour plus de précisions sur les modalités d'imposition à l'impôt sur le revenu retenues en cas de changement de situation matrimoniale, voir l'instruction fiscale du 21 février 2012 parue au bulletin officiel des impôts sous la référence 5 B-8-12 (couples qui se constituent ou qui se séparent en cours d'année) et l'instruction fiscale du 9 mars 2012 parue au bulletin officiel des impôts sous la référence 5 B-13-12 (ayants droit du défunt au titre de l'année du décès).

12. Mariage ou conclusion d'un PACS en cours d'année, sans option pour la déclaration séparée . Au titre de l'année du mariage ou de la conclusion du PACS, l'assiette de la contribution due par les époux ou partenaires soumis à imposition commune est déterminée à partir du revenu fiscal de référence du foyer fiscal formé par les deux époux ou partenaires. Ainsi, le revenu fiscal de référence du couple est déterminé à partir des éléments portés sur la déclaration d'ensemble des revenus de ce dernier (imposition commune).

13. Séparation ou divorce en cours d'année ou conclusion d'un mariage ou d'un PACS avec option pour la déclaration séparée . Au titre de l'année de la séparation ou du divorce, ou au titre de l'année du mariage ou du PACS lorsque les conjoints ont opté pour la déclaration séparée de leurs revenus, l'assiette de la contribution due est déterminée à partir du revenu fiscal de référence propre à chaque foyer fiscal.

Ainsi, le revenu fiscal de référence de chacun des anciens époux ou anciens partenaires ou de chacun des époux ou partenaires ayant opté pour la déclaration séparée est déterminé séparément pour chacun d'eux à partir des éléments portés sur leur déclaration d'ensemble des revenus respective (imposition distincte).

14. Décès du conjoint ou du partenaire en cours d'année . Enfin, au titre de l'année du décès de l'un des époux ou partenaires, l'assiette de la contribution est déterminée à partir du revenu fiscal de référence calculé sur chacune des périodes avant et après décès.

Ainsi, la base de la contribution due au titre de la période antérieure au décès est déterminée à partir du revenu fiscal de référence du foyer constitué des deux conjoints. La base de la contribution due au titre de la période postérieure au décès est déterminée à partir du revenu fiscal de référence du conjoint survivant.

Dans cette situation, une première contribution est liquidée sur la base du revenu fiscal du foyer avant le décès, puis une deuxième sur la base du revenu fiscal de référence du conjoint survivant.

Section 3 :

Liquidation de la contribution

A. REGLES DE DROIT COMMUN

15. Barème retenu pour le calcul de la contribution . Le barème retenu pour l'établissement de la contribution exceptionnelle sur les hauts revenus est modulé en fonction de la situation de famille (célibataires et assimilés, couples soumis à imposition commune). En revanche, les charges de famille ne sont pas prises en compte.

Conformément aux dispositions du I de l'article 223 sexies du CGI, la contribution est liquidée selon un barème à deux tranches (hors tranche à taux zéro) qui s'établit comme suit :

16. Règle d'arrondi . Le montant obtenu après application du barème est arrondi à l'euro le plus proche, la fraction d'euro égale à 0,50 étant comptée pour 1.

17. Exemples . Un contribuable célibataire dont le revenu fiscal de référence est de 400 000 € sera redevable d'une contribution égale à 4 500 € [(400 000 – 250 000) X 3 %].

Un contribuable célibataire dont le revenu fiscal de référence est de 1 200 000 € sera redevable d'une contribution égale à 35 500 € [((500 000 – 250 000) X 3 %) + ((1 200 000 – 500 000) X 4 %)].

Enfin, un contribuable marié dont le revenu fiscal de référence est de 1 200 010 € sera redevable d'une contribution égale à 23 000 € [((1 000 000 – 500 000) X 3 %) + ((1 200 010 – 1 000 000) X 4 %) = 23 000,4 arrondi à l'euro le plus proche].