B.O.I. N° 63 DU 10 AOÛT 2012

B. MECANISME DE QUOTIENT

18.Un mécanisme de quotient est prévu afin d'atténuer l'imposition des contribuables bénéficiant de revenus considérés comme exceptionnels en raison de leur montant.

I. Conditions d'application

19.Le bénéfice du quotient est subordonné à la réunion de trois conditions cumulatives :

- le contribuable doit avoir bénéficié, au titre de chacune des deux années précédant celle de l'imposition, d'un revenu fiscal de référence inférieur ou égal au seuil d'imposition à la contribution (250 000 € pour les contribuables célibataires, veufs, séparés ou divorcés ; 500 000 € pour les conjoints ou partenaires de PACS soumis à imposition commune) ;

- le revenu fiscal de référence de l'année d'imposition doit être supérieur ou égal à une fois et demie la moyenne des revenus fiscaux de référence des deux années précédant celle de l'imposition ;

- le contribuable doit avoir été passible de l'impôt sur le revenu au titre des deux années précédant celle de l'imposition pour plus de la moitié de ses revenus de source française ou étrangère de même nature que ceux entrant dans la composition du revenu fiscal de référence.

20. Pour l'application de cette dernière condition , il appartient au contribuable qui souhaite bénéficier du mécanisme de quotient de justifier qu'au titre de chacune des deux années précédant celle de l'imposition, le montant de ses revenus passibles de l'impôt sur le revenu en France a excédé la moitié des revenus et profits qui composent son « revenu fiscal de référence mondial ».

21. Revenus passibles de l'impôt sur le revenu . Les revenus passibles de l'impôt sur le revenu s'entendent des revenus catégoriels compris dans le revenu net global imposable servant de base à l'application du barème progressif de l'impôt sur le revenu, des revenus et gains soumis à l'impôt à un taux proportionnel (notamment les plus-values de cessions mobilières ou immobilières et les revenus de capitaux mobiliers au prélèvement forfaitaire libératoire) et des revenus qui entrent dans le champ d'application de l'impôt sur le revenu mais qui en sont expressément exonérés.

Ils s'entendent également des revenus soumis à une retenue ou un prélèvement libératoire de l'impôt sur le revenu, tel que les indemnités de fonction des élus locaux soumis sur option à une retenue à la source libératoire de l'impôt sur le revenu.

Composition du « revenu fiscal de référence mondial » . Le « revenu fiscal de référence mondial » qui est comparé aux revenus passibles de l'impôt sur le revenu pour déterminer si la personne peut bénéficier du mécanisme de quotient correspond à la somme du revenu fiscal de référence calculé dans les conditions de droit commun et des revenus de source étrangère qui seraient inclus dans le revenu fiscal de référence s'ils étaient de source française.

Les revenus de source étrangère nets à inclure sont déterminés selon les mêmes règles que celles retenues pour la détermination du revenu fiscal de référence ordinaire.

22. Exemple . Un couple marié, non résident, est titulaire d'un revenu fiscal de référence de 3 500 000 € au titre de l'imposition des revenus de l'année 2011 (RFR 2011).

23.Au titre de 2009, le revenu net global imposable en France du contribuable s'est élevé à 260 000 €. En outre, il a bénéficié de l'exonération d'impôt sur le revenu mentionnée à l'article 163 quinquies C bis du CGI à raison des sommes distribuées par une société unipersonnelle d'investissement à risque (SUIR) dont il est actionnaire (10 000 €).

Dès lors, ses revenus passibles de l'impôt sur le revenu se sont élevés à 270 000 €.

Par ailleurs, ce contribuable a perçu 100 000 € de salaires nets imposables au sens du droit fiscal français dans son pays de résidence qui sont des revenus de source étrangère qui ne sont pas pris en compte dans le revenu fiscal de référence défini au IV de l'article 1417 du CGI (voir n° 9 ), à additionner au revenu fiscal de référence ordinaire (RFR 2009 = 270 000 €).

Par suite, le « revenu fiscal de référence mondial » de ce contribuable est fixé à 370 000 €.

24.Au titre de 2010, le revenu net global imposable en France du contribuable s'est élevé à 330 000 €. En outre, il a bénéficié de l'exonération d'impôt sur le revenu mentionnée à l'article 163 quinquies C bis du CGI à raison des sommes distribuées par une société unipersonnelle d'investissement à risque (SUIR) dont il est actionnaire (10 000 €).

Dès lors, ses revenus passibles de l'impôt sur le revenu se sont élevés à 340 000 €.

Par ailleurs, ce contribuable a perçu 100 000 € de salaires et 50 000 € de plus-values immobilières dans son pays de résidence, à additionner au revenu fiscal de référence ordinaire (RFR 2010 = 340 000 €). Par suite, le « revenu fiscal de référence mondial » de ce contribuable est fixé à 490 000 €.

25.La dernière condition d'application du mécanisme de quotient est remplie dans la mesure où :

- au titre de l'imposition des revenus 2009, les revenus passibles de l'impôt sur le revenu (270 000 €) sont supérieurs à la moitié du « revenu fiscal de référence mondial » (soit 370 000 / 2) ;

- au titre de l'imposition des revenus 2010, les revenus passibles de l'impôt sur le revenu (340 000 €) sont supérieurs à la moitié du « revenu fiscal de référence mondial » (soit 490 000 / 2).

II. Modalités de calcul

26.Lorsque les conditions d'application du quotient spécifique sont réunies, le mécanisme de quotient fonctionne de manière similaire au mécanisme prévu à l'impôt sur le revenu par l'article 163-0 A du code général des impôts.

Il convient ainsi de distinguer :

- un revenu « ordinaire » qui est égal à la moyenne du revenu fiscal de référence des deux années précédentes (N-1 et N-2) ;

- un revenu exceptionnel qui est égal à la fraction du revenu fiscal de référence de l'année N qui excède ce revenu ordinaire ainsi défini.

Le revenu exceptionnel ainsi calculé est ensuite divisé par 2 (« quotient de 2 ») pour être ajouté au revenu ordinaire pour calculer la cotisation supplémentaire.

Cette cotisation supplémentaire est égale à la différence entre la contribution calculée sur le revenu ordinaire et la contribution calculée sur le total constitué par le revenu « ordinaire » et la moitié du revenu exceptionnel.

27.Ainsi, la contribution calculée avec le mécanisme du quotient est égale à la somme :

- d'une part, de la cotisation calculée sur le revenu ordinaire ;

- et, d'autre part, du double de la cotisation supplémentaire calculée en ajoutant la moitié du revenu exceptionnel au revenu ordinaire.

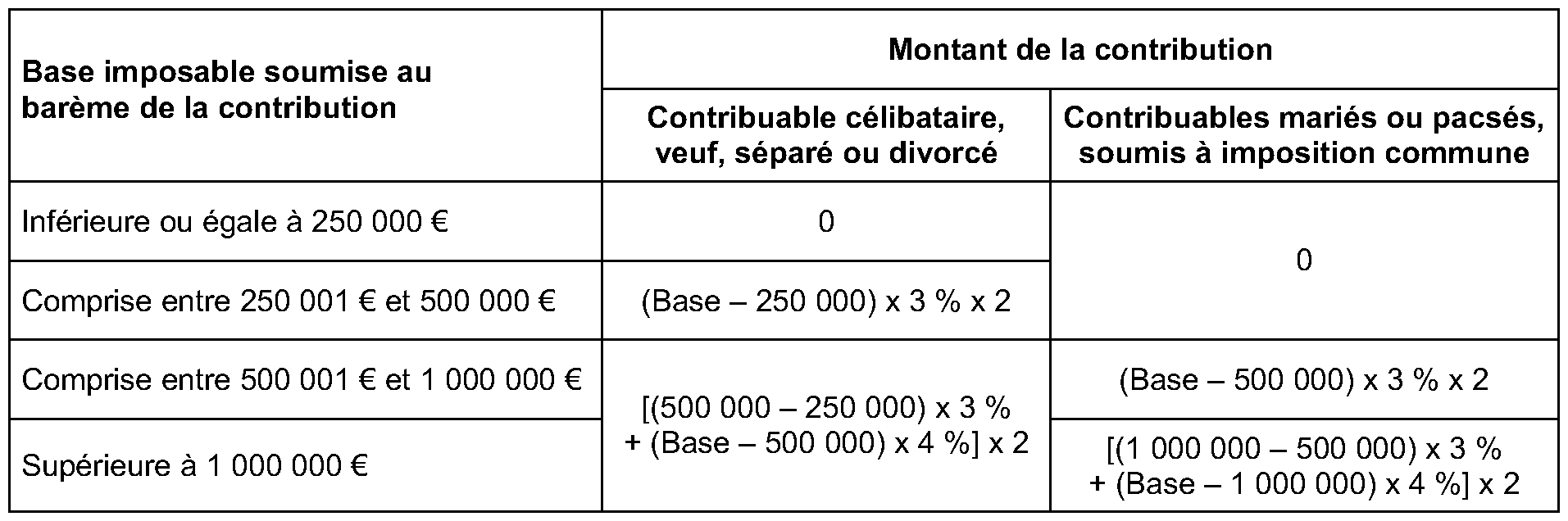

Cotisation RFR N = (Barème CHR x Base) x 2 .

avec Base = [(RFRN) – (MoyRFRN-1/N-2)] / 2 + (MoyRFRN-1/N-2) .

28.Le tableau présenté ci-dessous détaille les modalités de calcul de la contribution :

29. Exemple 1 . L'application des règles de liquidation de droit commun aux données de l'exemple mentionné aux n° 22 à 25 aboutit à un montant de contribution de 115 000 €, à partir d'un RFR de 3 500 000 €.

Pour l'application du mécanisme de quotient, la base de la contribution, déterminée à partir de la méthode mentionnée aux n° 26 à 28 , est égale à 1 902 500 € :

Base : [(3 500 000 – (340 000 + 270 000)/ 2) / 2] + (340 000 + 270 000)/ 2 = 1 902 500 €.

La contribution déterminée avec application du mécanisme de quotient est égale à 102 200 € :

Liquidation de la contribution : [((1 000 000 – 500 000) x 3 % + (1 902 500 – 1 000 000) x 4 %) x 2] = 102 200 €.

30. Exemple 2 . Soit un contribuable célibataire, titulaire d'un revenu fiscal de référence égal à 400 000 € en 2011, 60 000 € en 2010 et 40 000 € en 2009.

L'application des règles de liquidation de droit commun aboutit à un montant de contribution de 4 500 €.

La base de la contribution déterminée selon le mécanisme de quotient est égale à 225 000 €, soit une base inférieure au seuil d'imposition à la contribution :

Base : [(400 000 – (60 000 + 40 000)/ 2) / 2] + (60 000 + 40 000)/ 2 = 225 000 € < 250 000 € (seuil d'imposition pour un célibataire).

La contribution déterminée avec application du quotient est donc nulle.

31. Maintien à titre transitoire du système de quotient prévu à l'article 163-0 A du CGI pour les revenus fiscaux de référence de 2009 et de 2010 . Pour l'appréciation de l'éligibilité au mécanisme de quotient spécifique à la contribution, les revenus entrant dans la composition du revenu fiscal de référence, perçus au titre des années 2009 et 2010 et soumis au système de quotient prévu à l'article 163-0 A du CGI, sont retenus pour leur montant après division par le coefficient. De même, pour l'établissement de la contribution selon le mécanisme de quotient, il n'y a pas lieu de retraiter le revenu fiscal de référence de ces deux années.

III. Changement de situation matrimoniale

32.Pour les contribuables qui ont changé de situation matrimoniale (mariage, conclusion d'un PACS, divorce, séparation ou décès) au cours de l'année d'imposition ou des deux années précédentes, le 2 du II de l'article 223 sexies subordonne l'application de cette modalité de calcul au dépôt d'une réclamation contentieuse (voir n° 46 ), comprenant les informations nécessaires à la reconstitution du revenu fiscal de référence.

Ainsi, afin de résoudre les difficultés liées aux impositions multiples établies au cours de la période de référence, c'est-à-dire l'année d'imposition et les deux années précédentes, la loi prévoit la reconstitution du revenu fiscal de référence selon les principes suivants :

33. Exemple . M. et Mme Martin se sont mariés le 1 er juillet 2009 et ont divorcé le 1 er juillet 2010 puis M. Martin a conclu un PACS avec Mme Dupont (jusqu'alors célibataire) le 1 er juillet 2011. Pour l'imposition des revenus de l'année 2011, M. Martin et Mme Dupont n'ont pas opté pour la déclaration séparée.

Pour l'établissement de la contribution au titre de l'année 2011 et pour l'application du mécanisme de quotient, les revenus fiscaux de référence à retenir pour le foyer fiscal composé des partenaires « M. Martin et Mme Dupont », sont les suivants :

- pour 2011, le revenu fiscal de référence des partenaires « M. Martin et Mme Dupont », soumis à imposition commune ;

- pour 2010, la somme de trois revenus fiscaux de référence des conjoints : celui de « M. ou Mme Martin » établi au titre de la période d'imposition avant divorce, celui de « M. Martin » établi au titre de la période d'imposition après divorce et celui de « Mme Dupont » établi au titre de l'année entière ;

- pour 2009, la somme de trois revenus fiscaux de référence : celui de « M. Martin » établi au titre de la période d'imposition avant mariage, celui des conjoints « M. ou Mme Martin » établi au titre de la période d'imposition après mariage et celui de « Mme Dupont » établi au titre de l'année entière.