B.O.I. N° 212 du 19 NOVEMBRE 1999

BULLETIN OFFICIEL DES IMPÔTS

4 J-2-99

N° 212 du 19 NOVEMBRE 1999

4 F.E. / 33

INSTRUCTION DU 8 NOVEMBRE 1999

DISPOSITIONS DIVERSES (BIC, IS, DISPOSITIONS COMMUNES).

REVENUS DE CAPITAUX MOBILIERS, AVOIR FISCAL, PRECOMPTE

(C.G.I., art. 158 bis et 223 sexies)

NOR : ECO F 99 10094 J

[D.L.F. - Bureaux B 1, C1 et E1 ]

|

ECONOMIE GENERALE DE LA MESURE

Le dispositif de l'avoir fiscal permet d'accorder aux associés de sociétés françaises un crédit d'impôt sur le Trésor qui est reçu en paiement de l'impôt sur le revenu ou de l'impôt sur les sociétés et, à défaut, restituable dans certaines situations. Cet avoir fiscal était égal à la moitié des sommes effectivement versées par la société à ses associés. Les dispositions de l'article 41 de la loi de finances pour 1999 ont abaissé le taux de l'avoir fiscal à 45 % du montant du dividende net distribué aux associés autres que les personnes physiques. Cette réduction du taux de l'avoir fiscal ne s'applique pas lorsque le dividende auquel est attaché l'avoir fiscal est reçu dans le cadre du régime des sociétés mères. Elle concerne les avoirs fiscaux imputables ou restituables à compter du 1er janvier 1999. Corrélativement, pour les distribution mises en paiement à compter de cette même date, le taux du précompte éventuellement exigible a été réduit à 45 % du montant net distribué lorsque la société distributrice justifie qu'un avoir fiscal du même taux est susceptible d'être utilisé. • |

||||

|

INTRODUCTION

1.Les distributions effectuées dans les conditions prévues aux articles 158 bis et suivants du code général des impôts sont assorties d'un crédit d'impôt appelé avoir fiscal. Cet avoir fiscal est reçu en paiement de l'impôt sur le revenu ou sur les sociétés dû par les bénéficiaires des distributions. Il peut également faire l'objet, dans certaines hypothèses, d'une restitution.

2.Ces distributions donnent lieu à un précompte égal au montant de l'avoir fiscal lorsqu'elles s'imputent sur des sommes à raison desquelles la société distributrice n'a pas été soumise au taux normal de l'impôt sur les sociétés ou sur des résultats d'exercices clos depuis plus de cinq ans (CGI, art. 223 sexies).

3.L'avoir fiscal était, jusqu'à présent, égal à la moitié des sommes effectivement versées par la société distributrice. Les dispositions du I de l'article 41 de la loi de finances pour 1999 ont fixé l'avoir fiscal à 45 % du montant du dividende net lorsque la personne susceptible de l'utiliser n'est pas une personne physique.

Cependant, l'avoir fiscal reste fixé à la moitié des sommes effectivement versées lorsque le dividende auquel cet avoir fiscal est attaché, est exonéré en application du régime des sociétés mères (CGI, art. 145, 146 et 216).

4.Parallèlement, le II de l'article 41 déjà cité a abaissé le taux du précompte à 45 % lorsque la société distributrice justifie qu'un avoir fiscal du même taux est susceptible d'être utilisé.

La mesure nouvelle concerne les avoirs fiscaux imputables ou restituables à compter du 1er janvier 1999 et, en ce qui concerne le précompte liquidé à 45 %, aux distributions mises en paiement à compter de cette même date.

5.Sauf mention contraire, les articles cités sont ceux du code général des impôts et de ses annexes.

SECTION 1

L'avoir fiscal à 45%

A. CHAMP D'APPLICATION

I. Le principe : la mesure s'applique aux utilisateurs d'avoir fiscal autres que les personnes physiques.

6.L'avoir fiscal est abaissé à 45% des sommes effectivement versées par la société distributrice lorsqu'il est susceptible d'être utilisé par une personne autre qu'une personne physique. En revanche, pour les personnes physiques, l'avoir fiscal dont elles sont titulaires reste fixé à la moitié du montant du dividende net.

Par suite, la réduction du taux de l'avoir fiscal s'applique, en premier lieu, aux personnes morales soumises à l'impôt sur les sociétés dans les conditions de droit commun et susceptibles d'imputer l'avoir fiscal sur l'impôt dont elles sont redevables, dans les conditions prévues au 1 de l'article 209 bis.

7.Exemple :

Hypothèse :

La société A, soumise à l'impôt sur les sociétés, reçoit un dividende net de 200 assorti d'un avoir fiscal à raison d'une participation qui n'est pas éligible au régime des sociétés mères prévu aux articles 145, 146 et 216. La société A réalise un bénéfice fiscal de 700, compte non tenu du dividende perçu.

- Situation n° 1 : la société A comprend dans la base de l'impôt sur les sociétés le dividende pour son montant brut égal à la somme du dividende net perçu, soit 200, et d'un avoir fiscal égal à 45% du montant de ce dividende net, soit 200 × 45% = 90. Le montant brut pris en compte s'élève donc à 200 (dividende net) + 90 (avoir fiscal) = 290.

La société A est redevable d'un impôt sur les sociétés égal à : 990 (bénéfice de 700 + dividende net de 200 + avoir fiscal de 90) × 33 1/3% = 330, sur lequel s'impute l'avoir fiscal de 90. L'impôt sur les sociétés net exigible s'élève donc à 330 - 90 = 240.

Par ailleurs, la société A est redevable de la contribution sur l'impôt sur les sociétés prévue à l'article 235 ter ZA ainsi que, le cas échéant, de la contribution temporaire prévue à l'article 235 ter ZB.

- Situation n° 2 : la société A prend en compte dans la base de l'impôt sur les sociétés le dividende pour son montant net, soit 200.

La société A est redevable d'un impôt sur les sociétés égal à : 900 (bénéfice de 700 + dividende net de 200) × 33 1/3% = 300 sur lequel s'impute une fraction de l'avoir fiscal à 45% calculée dans les conditions prévues par la documentation administrative 4 H 5411, n°s 51 et suivants , soit (200 × 45%) - (90 × 33 1/3%) = 60. L'impôt sur les sociétés net exigible s'élève donc à 300 - 60 = 240.

Par ailleurs, la société A est redevable de la contribution sur l'impôt sur les sociétés prévue à l'article 235 ter ZA ainsi que, le cas échéant, de la contribution temporaire prévue à l'article 235 ter ZB.

8.De même, l'avoir fiscal est égal à 45% du montant du dividende net lorsqu'il est utilisé dans les conditions prévues au 3 de l'article 209 bis, c'est-à-dire lorsqu'il est imputé sur l'impôt sur les sociétés dû par les caisses de retraite et de prévoyance, les fondations et les associations reconnues d'utilité publique ou restitué à ces organismes.

9.Par ailleurs, l'avoir fiscal est égal à 45% des sommes effectivement versées à une société visée à l'article 8 lorsqu'il est susceptible d'être utilisé par un associé de cette société, autre qu'une personne physique. En revanche, l'avoir fiscal reste fixé à la moitié du montant du dividende net lorsqu'il peut être utilisé par une personne physique associée de la société de l'article 8 ayant perçu le dividende.

Cette analyse est applicable également dans les situations où l'avoir fiscal transite par plusieurs sociétés visées à l'article 8 avant d'être octroyé à une personne susceptible de l'utiliser.

II. L'exception : les sociétés mères peuvent imputer sur leur précompte un avoir fiscal dont le taux est maintenu à 50 %.

10.La mesure de réduction du taux de l'avoir fiscal ne s'applique pas lorsque l'avoir fiscal est susceptible d'être imputé sur le précompte dû par une société mère dans les conditions prévues au 2 de l'article 146. Ainsi, par exception au principe selon lequel le taux de l'avoir fiscal utilisé par les personnes morales est réduit à 45% du montant du dividende net, l'avoir fiscal attaché à des dividendes reçus ayant fait l'objet de l'option pour l'application du régime des sociétés mères prévu aux articles 145, 146 et 216 reste égal à la moitié des sommes effectivement versées par la société distributrice.

11. Remarque : le taux des avoirs fiscaux attachés aux dividendes neutralisés en application du troisième alinéa de l'article 223 B est égal à 45% du montant du dividende net. En effet, ces dividendes reçus par une société d'un groupe fiscal constitué dans les conditions prévues aux articles 223 A et suivants à raison de sa participation dans une autre société du groupe et retranchés du résultat d'ensemble, n'ouvrent pas droit à l'application du régime des sociétés mères.

III. Cas des actionnaires non-résidents

12.L'article 242 quater dispose que, lorsque les conventions internationales le prévoient, l'avoir fiscal peut être accordé à des actionnaires non domiciliés en France.

Parmi les conventions de non-double imposition conclues par la France, quarante-quatre comportent une clause faisant bénéficier les résidents des Etats ou territoires concernés du transfert de l'avoir fiscal.

Conformément aux dispositions de ces conventions, l'avoir fiscal est transféré, sous déduction d'une retenue à la source dont le taux est en principe de 15 %, aux personnes physiques et, sous réserve qu'elles remplissent certaines conditions, aux personnes morales.

Quatre des conventions concernées ne prévoient le transfert de l'avoir fiscal qu'au seul profit des personnes physiques. Il s'agit des conventions conclues avec l'Australie, la Belgique, la Nouvelle-Calédonie et Saint-Pierre-et-Miquelon.

Il convient, en tout état de cause, de se reporter au texte de chaque convention pour déterminer sous quelles conditions, et dans quelles limites, les personnes résidentes de l'Etat ou territoire considéré peuvent prétendre au bénéfice de l'avoir fiscal.

13.S'agissant de l'article 41 de la loi de finances pour 1999, il emporte les mêmes conséquences pour les non-résidents que pour les résidents.

La situation des non-résidents personnes physiques qui ont droit au transfert de l'avoir fiscal demeure donc inchangée et ils continuent à bénéficier d'un avoir fiscal égal à 50 % du montant des dividendes, sous déduction de la retenue à la source prévue par la convention pertinente.

Quant à la situation des autres non-résidents qui en application d'une convention fiscale ont droit au transfert de l'avoir fiscal, elle est désormais la suivante.

a) Sociétés

14.Il convient de distinguer deux catégories de sociétés non-résidentes :

- celles dont la participation détenue dans la société distributrice est inférieure aux seuils définis à l'article 145-1.b. ;

- et celles dont, si elles étaient résidentes de France, la participation atteindrait le niveau requis pour bénéficier du régime des sociétés mères.

Sociétés dont la participation est inférieure aux seuils définis à l'article 145-1.b.

15.Il s'agit des sociétés qui, même si elles étaient soumises à l'impôt sur les sociétés en France, ne pourraient pas bénéficier du régime des sociétés mères dans la mesure où leur participation dans la société française distributrice ne remplit pas les conditions prévues au b du 1 de l'article 145. Les participations détenues par ces sociétés doivent donc représenter moins de 10 % du capital et leur prix de revient doit être inférieur à l'équivalent de 150 MF.

Les conventions fiscales conclues par la France conditionnent généralement le transfert de l'avoir fiscal à la détention (directe ou indirecte suivant le cas) d'une participation inférieure à 10 % du capital.

En revanche, elles ne fixent jamais de limite en valeur au niveau de participation en dessous duquel l'actionnaire non-résident peut bénéficier de l'avoir fiscal.

Les sociétés, résidentes d'Etat ayant conclu avec la France une convention fiscale fixant un plafond de participation de 10 %, et dont le prix de revient de la participation dans la société distributrice est inférieur à l'équivalent de 150 MF, sont placées dans la même situation que les sociétés françaises et ont droit à un avoir fiscal égal à 45 % du montant des dividendes perçus sous déduction de la retenue à la source prévue par la convention 1 .

Sociétés assimilées aux sociétés mères françaises.

16.Ainsi qu'il est indiqué au n° 10 . ci-dessus, et par exception au principe selon lequel le taux de l'avoir fiscal utilisé par les personnes morales est réduit à 45 % du montant du dividende net, l'avoir fiscal attaché à des dividendes reçus dans le cadre du régime des sociétés mères prévu aux articles 145, 146 et 216 reste égal à la moitié des sommes effectivement versées par la société distributrice.

Les sociétés étrangères ayant droit, sous réserve du prélèvement de la retenue à la source prévue par la convention, à un avoir fiscal d'un montant égal à celui qui leur serait attribué si elles étaient résidentes de France, elles peuvent prétendre à un avoir fiscal égal à 50 % du montant des dividendes reçus, lorsqu'à la date de mise en paiement des dividendes elles possèdent une participation d'une valeur d'au moins 150 MF 2 .

17.Il est toutefois rappelé que le transfert de l'avoir fiscal est subordonné, dans les conventions fiscales pertinentes, à l'imposition effective des dividendes et de l'avoir fiscal correspondant.

Ce transfert ne peut donc être autorisé lorsque la législation interne de l'Etat dont la société qui reçoit les dividendes est résidente, prévoit une exonération des dividendes dans une situation donnée, par exemple à compter d'un seuil de participation, et ce, même si son pourcentage de participation rend la société concernée a priori éligible au transfert de l'avoir fiscal.

18.Ainsi la convention fiscale entre la France et les Pays-Bas du 16 mars 1973 ne fixe pas de plafond de participation pour le transfert de l'avoir fiscal (cf. instruction du 26 juillet 1974 14 B-12-74, n°s 13 et 14 ).

Toutefois, la législation fiscale néerlandaise prévoit que sont, en principe, exonérés, les dividendes correspondant à des participations d'au moins 5 % dans le capital des sociétés distributrices.

Les sociétés néerlandaises n'ont donc pas droit au transfert de l'avoir fiscal à raison de leurs participations dans des sociétés françaises atteignant ou dépassant ce seuil.

Elles ne sauraient donc, sauf exception, prétendre à un transfert d'avoir fiscal égal à 50 % du montant des dividendes.

Cette condition d'imposition des dividendes et de l'avoir fiscal n'est toutefois pas exigée pour les sociétés italiennes qui ont droit à un transfert de la moitié de l'avoir fiscal (cf. n° 20 . ci-dessous).

Ces sociétés ont dès lors droit à un transfert calculé en fonction d'un avoir fiscal égal à 50 % du montant des dividendes, soit 25 % de ce montant, sous déduction d'une retenue à la source de 5 %.

b) Cas particuliers

• Conventions fixant un plafond de participation supérieur à 10 % ou ne fixant pas de plafond pour le transfert de l'avoir fiscal aux sociétés.

19.Deux conventions fixent des plafonds de participation supérieurs à 10 %. Il s'agit des conventions conclues avec le Japon et le Luxembourg qui n'accordent le transfert de l'avoir fiscal qu'aux sociétés qui détiennent des participations inférieures respectivement à 15 % et 25 % du capital de la société distributrice.

Huit autres conventions ne fixent pas de plafond au taux de participation nécessaire pour bénéficier du transfert de l'avoir fiscal. Il s'agit des conventions conclues avec le Brésil, le Burkina-Faso, le Gabon, le Mali, Mayotte, le Niger, les Pays-Bas et le Togo.

Il est rappelé que toutes ces conventions subordonnent le transfert de l'avoir fiscal à son imposition dans l'Etat de la résidence de son bénéficiaire ainsi que du dividende auquel il est attaché.

Ne peuvent dès lors bénéficier du transfert de l'avoir fiscal, les sociétés qui ne sont pas imposables dans l'Etat où elles ont leur siège à raison des dividendes qu'elles perçoivent, même si elles remplissent les conditions de participation prévues par la convention fiscale liant la France à cet Etat. Tel est notamment le cas des sociétés brésiliennes qui sont dans tous les cas exonérées à raison des dividendes qu'elles perçoivent et des sociétés luxembourgeoises qui sont exonérées dès lors qu'elles possèdent des participations au moins égales à 10 % ou d'une valeur minimale de 50 MF Lux. dans le capital des sociétés distributrices.

La situation des sociétés résidentes de ces Etats est la suivante :

- si elles possèdent une participation inférieure à 10 % du capital de la société distributrice française et d'une valeur inférieure à 150 MF, elles bénéficient d'un avoir fiscal égal à 45 % du montant des dividendes qu'elles perçoivent, sous déduction de la retenue à la source prévue par la convention ;

- si elles possèdent une participation au moins égale à 10 % du capital de la société distributrice quelle que soit la valeur de cette participation, elles sont assimilées à des sociétés mères françaises (cf. n°s 16. à 18 . ci-dessus) ;

- si elles possèdent une participation inférieure à 10 % du capital de la société française distributrice mais d'une valeur supérieure à 150 MF, elles sont également assimilées à des sociétés mères françaises (cf. n°s 16 . à 18 . ci-dessus).

• Convention entre la France et l'Italie.

20.La convention fiscale entre la France et l'Italie du 5 octobre 1989 prévoit deux dispositifs distincts, en ce qui concerne le transfert de l'avoir fiscal, aux sociétés résidentes d'ltalie (cf. instruction du 11 mars 1994 14 B-1-94, n°s 38 et suivants ).

Les sociétés qui, à la date de la décision de distribution des dividendes, possèdent moins de 10 % du capital de la société qui paie les dividendes ont droit au transfert de l'avoir fiscal. Ces sociétés ont désormais droit au transfert d'un avoir fiscal égal à 45 % des dividendes reçus, sous déduction d'une retenue à la source de 15 %. Le montant de l'avoir fiscal est toutefois maintenu à 50 % du montant des dividendes lorsque le prix de revient de la participation est égal ou supérieur à l'équivalent de 150 MF (cf. n°s 16. à 18 . ci-dessus).

Les sociétés passibles de l'impôt sur les sociétés qui ont détenu directement ou indirectement, pendant une période d'au moins 12 mois précédant la date de la décision de distribution des dividendes, au moins 10 % du capital de la société qui paie les dividendes ou qui relèvent de la législation italienne applicable aux sociétés mères, ont droit à un paiement du Trésor français d'un montant égal à la moitié de cet « avoir fiscal ». Ces sociétés sont assimilées à des sociétés mères françaises (cf. n°s 16. à 18 . ci-dessus) et ont donc droit au transfert d'un avoir fiscal égal à 25 % des dividendes reçus sous déduction de la retenue à la source au taux de 5 % ou de 15 % suivant les cas.

Situation de certains OPCVM.

21.Les conventions conclues par la France avec l'Allemagne, l'Autriche, les Etats-Unis, la Finlande, Israël, le Japon, les Pays-Bas et la Suède permettent actuellement, sous certaines conditions et limites, le transfert de l'avoir fiscal aux OPCVM de ces Etats.

Le transfert de l'avoir fiscal est également accordé aux OPCVM suisses en application d'un échange de lettres du 12 mars 1970 entre les autorités compétentes française et suisse.

Ces OPCVM n'étant pas des personnes physiques, ils n'ont droit qu'au transfert d'un avoir fiscal égal à 45 % des dividendes de source française qu'ils perçoivent, sous déduction de la retenue à la source prévue par la convention pertinente.

Il est rappelé que cet avoir fiscal n'est transféré qu'à proportion des parts des OPCVM concernés qui sont détenues par des résidents de l'Etat où ils sont constitués ou s'agissant des OPCVM des Etats-Unis (Regulated Investment Companies « RIC ») et de Finlande, en totalité, mais seulement si 80 % de leurs parts sont détenues par des résidents respectivement des Etats-Unis ou de Finlande.

Situation de certains fonds de pension.

22.Les fonds de pension constitués en Autriche, aux Etats-Unis, au Japon, aux Pays-Bas et au Royaume-Uni ont droit à un transfert total ou partiel d'avoir fiscal en vertu des dispositions de la convention fiscale conclue par la France avec chacun de ces Etats ou en application d'une décision unilatérale de la France (cas des Pays-Bas).

Ces fonds de pension n'étant pas des personnes physiques, l'avoir fiscal qui leur est transféré en tout ou partie, est en principe limité à 45 % des dividendes versés sous déduction de la retenue à la source prévue par la convention.

Compte tenu des particularités de chaque convention et de la décision unilatérale de la France concernant les Pays-Bas, la situation de ces fonds est la suivante.

• Fonds de pension constitués au Japon

23.L'article 10 § 5 a) de la convention fiscale conclue avec cet Etat prévoit que ces fonds de pension ont droit à un transfert égal à 30/85èmes du montant de l'avoir fiscal sous déduction d'une retenue à la source de 15 %.

Toutefois, le paragraphe 5 b) du même article prévoit que si le rapport prévu par la législation fiscale française entre l'avoir fiscal et les dividendes cesse d'être égal à un demi, la fraction fixée de 30/85èmes sera modifiée de façon que le montant du paiement du Trésor français visé au a) corresponde au montant de l'impôt retenu à la source de 15 % prélevé sur les dividendes et le paiement du Trésor français.

Compte tenu de ces dispositions et dans un but de simplification, il y a lieu de considérer que, par exception au principe posé ci-dessus (cf. n° 22 .), les fonds de pension japonais continuent à avoir droit à un transfert d'avoir fiscal calculé sur la base d'un avoir égal à 50 % des dividendes de source française qu'ils perçoivent, soit 15 % du montant des dividendes après application du ratio de 30/85èmes et de la retenue à la source prévus par la convention.

De la sorte, les dividendes versés aux fonds de pension japonais donnent lieu à une retenue à la source et à un avoir fiscal net d'égal montant.

• Fonds de pension des Etats-Unis et des Pays-Bas

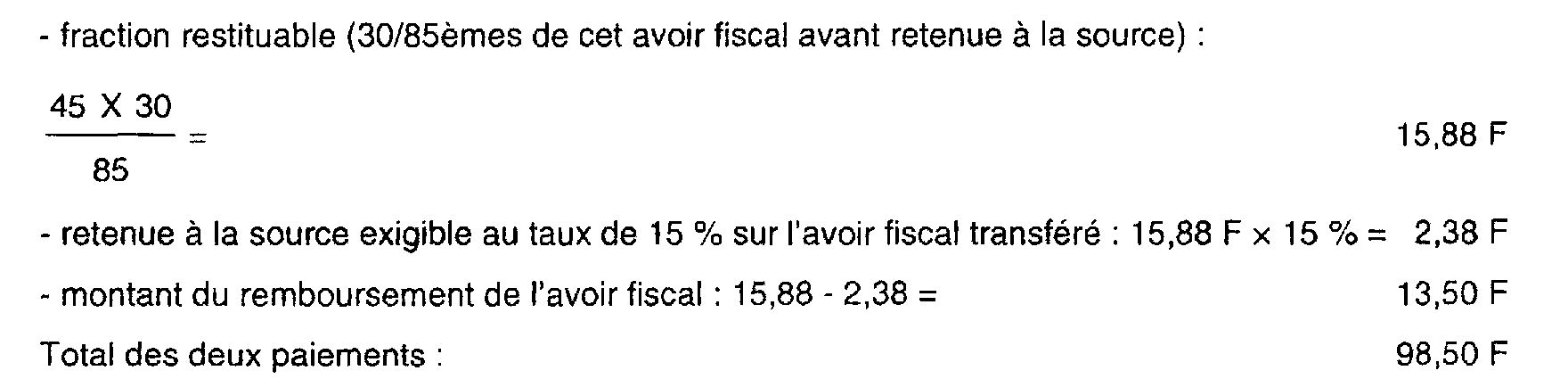

24.La convention fiscale conclue avec les Etats-Unis et la décision unilatérale de la France concernant les Pays-Bas (Instruction du 19 janvier 1996, B.O.I. 4 J-1-96 ) ne prévoient pas, s'agissant de la proportion dans laquelle l'avoir fiscal est transféré aux fonds de pension, la clause d'ajustement automatique qui figure dans la convention fiscale franco-japonaise.

Pour un dividende de 100 F, donnant lieu à un paiement de 85 F (après retenue à la source de 15 %), il leur sera donc accordé une restitution de 13,50 F au titre de l'avoir fiscal et ils bénéficieront donc d'un revenu total égal à 98,50 F.

Ce montant résulte du calcul suivant :

• Fonds de pension d'Autriche et du Royaume-Uni

25.Les conventions fiscales conclues par la France avec ces deux Etats prévoient que ces fonds de pension ont droit au transfert intégral de l'avoir fiscal. Ces fonds ont dès lors droit au transfert d'un avoir fiscal égal à 45 % des dividendes de source française qu'ils perçoivent sous déduction de la retenue à la source au taux de 15 %.