B.O.I. N° 212 du 19 NOVEMBRE 1999

SECTION 2

Le précompte à 45 %

A. CHAMP D'APPLICATION

I. Portée de la mesure

34.En application du 1 nouveau de l'article 223 sexies, le précompte est égal au crédit d'impôt calculé dans les conditions prévues au I de l'article 158 bis. Le précompte reste donc, en principe, égal à la moitié des sommes effectivement versées quel que soit le taux de l'avoir fiscal octroyé au bénéficiaire de la distribution.

35.Toutefois, la société distributrice peut liquider un précompte à un taux de 45 % pour la partie de la distribution pour laquelle cette société justifie qu'elle donne droit à un avoir fiscal au même taux. Par conséquent, pour bénéficier de cette réduction du taux du précompte, la société distributrice doit démontrer que le taux de l'avoir fiscal susceptible d'être utilisé est égal à 45 % du dividende net.

36.Il en est ainsi, notamment, si la société distributrice justifie que le bénéficiaire de la distribution est une personne morale pouvant imputer l'avoir fiscal sur l'impôt sur les sociétés, conformément au 1 de l'article 209 bis. A cet égard, il suffit que l'avoir fiscal soit susceptible d'être imputé sur l'impôt sur les sociétés même si, en définitive, compte tenu de la situation de la société bénéficiaire de la distribution, aucune imputation effective n'est réalisée.

Le taux du précompte ne peut pas être abaissé à 45 % lorsque le bénéficiaire de la distribution reçoit les dividendes concernés dans le cadre du régime des sociétés mères prévu aux articles 145, 146 et 216. Dans ce cas, en effet, le dividende n'étant pas compris dans le résultat imposable de la société mère, celle-ci ne peut imputer l'avoir fiscal correspondant sur son impôt sur les sociétés. La société mère n'est alors susceptible d'utiliser l'avoir fiscal que par imputation sur le précompte dans les conditions prévues au 2 de l'article 146 et bénéficie donc d'un avoir fiscal à 50 %.

37.La société distributrice peut également acquitter un précompte à 45% si elle apporte un justificatif démontrant que le titulaire de l'avoir fiscal est un organisme bénéficiant du régime visé au 3 de l'article 209 bis (cf n° 8 ).

38.De même, le taux du précompte est abaissé à 45 % lorsque la société distributrice justifie qu'un avoir fiscal du même taux est susceptible d'être restitué à des actionnaires non-résidents en application de l'article 242 quater et d'une convention fiscale internationale.

En revanche, le taux du précompte reste fixé à 50 % lorsque l'actionnaire non-résident est susceptible d'obtenir la restitution d'un avoir fiscal à 50 %, ou encore s'il ne bénéficie d'aucun droit à restitution de l'avoir fiscal.

39.Enfin, quel que soit le taux de l'avoir fiscal attaché au dividende, il est rappelé que le précompte dû à raison d'un prélèvement sur la réserve spéciale des plus-values à long terme, ne peut excéder un montant calculé dans les conditions prévues au quatrième alinéa du 1 de l'article 223 sexies.

II. Cas particulier : la redistribution d'un dividende reçu dans le cadre du régime des sociétés mères

40.L'avoir fiscal attaché à un dividende reçu par une société mère ne peut s'imputer que sur le précompte dû à raison de la redistribution de ce dividende. Par conséquent, lorsque la redistribution du dividende reçu dans le cadre du régime des sociétés mères donne lieu à un précompte calculé au taux de 45 %, l'excédent de l'avoir fiscal à 50 % sur le précompte ainsi calculé tombe en non-valeur.

41.Exemple :

Hypothèse :

La société M reçoit, dans le cadre du régime des sociétés mères, un dividende net de 10 000 assorti d'un avoir fiscal. Cet avoir fiscal est égal à la moitié du dividende net, soit 5 000. La société M, détenue par une personne morale à hauteur de 5 % et par des personnes physiques à hauteur de 95 %, redistribue ce dividende à ses actionnaires. L'actionnaire personne morale, assujetti à l'impôt sur les sociétés dans les conditions de droit commun, ne bénéficie pas du régime des sociétés mères dès lors que le prix de revient de sa participation dans le capital de la société M est inférieur à 150 MF.

Solution :

Le précompte exigible à raison de la redistribution du dividende par la société M est égal à :

- 10 000 (dividende net redistribué 3 ) × 95 % × 50 % = 4 750 pour la part attribuée aux actionnaires personnes physiques ;

- 10 000 (dividende net redistribué) × 5 % × 45 % = 225 pour la part attribuée à l'actionnaire personne morale.

Ce précompte de 4 975 (soit 4 750 + 225) est acquitté au moyen de l'avoir fiscal attaché au dividende reçu par la société M. La partie de l'avoir fiscal qui n'a pas été imputée sur le précompte (soit 5 000 - 4 975 = 25) ne peut plus être utilisée et tombe en non-valeur, le dividende auquel cet avoir fiscal est attaché ayant été redistribué.

Les actionnaires personnes physiques perçoivent un dividende net de 9 500 assorti d'un avoir fiscal de 4 750 tandis que l'actionnaire personne morale reçoit un dividende net de 500 assorti d'un avoir fiscal de 225.

B. MODALITES D'APPLICATION DU PRECOMPTE AU TAUX DE 45 %

I. Modalités de liquidation du précompte à 45 %

42.La société distributrice peut liquider le précompte sur la base de l'octroi d'un avoir fiscal à 45 %, selon deux modalités :

- soit elle apporte les justificatifs dès la liquidation initiale du précompte, qui doit être effectuée dans le délai d'un mois à compter de la date de mise en paiement des revenus distribués. Dans ce cas, elle doit remplir deux imprimés n°s 2750 (ou deux imprimés 2750 F si elle est filiale membre d'un groupe fiscal), l'un pour liquider le précompte à 50 %, l'autre pour liquider le précompte à 45 %. L'ordre dans lequel ces deux liquidations sont effectuées est libre. Pour chacune de ces liquidations, les règles d'imputation prévues aux articles 46 quater-0-C et suivants de l'annexe III, notamment l'ordre obligatoire d'imputation, doivent être appliquées ;

- soit elle ne possède pas, au moment de la liquidation initiale, les justificatifs démontrant l'attribution d'un avoir fiscal à 45 %. Dans cette hypothèse, elle doit acquitter un précompte à 50 % pour la totalité de la distribution. Lorsqu'elle disposera de ces justificatifs, elle pourra demander, a posteriori, la restitution de l'excédent de précompte par voie de réclamation contentieuse dans les conditions prévues aux articles R 196-1 et suivants du livre des procédures fiscales. Cette restitution ne constitue pas un profit imposable pour la société distributrice.

43.Exemple :

Hypothèse :

La société A met en paiement un dividende net de 4 000. Au titre du dernier exercice clos, la société A a réalisé un bénéfice fiscal de 1 000 soumis au taux normal de l'impôt sur les sociétés (A ne possède pas d'autre capacité de distribution en franchise de précompte).

Le capital de la société A est réparti de la manière suivante :

- 50 % détenus par des personnes physiques ;

- 30 % détenus par des personnes morales percevant le dividende dans le cadre du régime des sociétés mères ;

- 20 % détenus par des personnes morales soumises à l'impôt sur les sociétés et ne possédant pas la qualité de société mère à l'égard de la société A.

Seule la troisième catégorie d'actionnaires a vocation à obtenir un avoir fiscal à 45 %.

- Situation n° 1 :

La société A identifie dès la distribution, les actionnaires susceptibles d'utiliser un avoir fiscal à taux réduit. Elle doit donc, pour bénéficier de la réduction du taux du précompte, effectuer deux liquidations de précompte successives.

La société A commence par liquider le précompte à 50 % qui concerne les actionnaires ne pouvant pas utiliser l'avoir fiscal à 45 % c'est-à-dire 80 % de la distribution, soit 4 000 × 80 % = 3 200. Cette partie de la distribution s'impute en priorité sur le bénéfice fiscal du dernier exercice clos. L'excédent donne lieu à un précompte à 50%, soit 3 200 - 1 000 = 2 200 (partie de la distribution donnant lieu à un précompte à 50 %) × 50 % = 1 100 (précompte à 50% exigible).

La société A liquide ensuite le précompte à 45% qui concerne 20% de la distribution, soit 4 000 × 20 % = 800. Cette partie de la distribution rend le précompte exigible dès lors que la capacité de distribution en franchise de précompte a été utilisée pour la liquidation du précompte à 50 %. Par suite, A doit, à ce titre, un précompte de 800 × 45 % = 360.

Au total, la société A doit acquitter un précompte de 1 100 + 360 = 1 460. Elle attribue aux actionnaires susceptibles d'utiliser un avoir fiscal à 50 %, un dividende net de 3 200 assorti d'un avoir fiscal de 1 600. Elle attribue aux actionnaires susceptibles d'utiliser un avoir fiscal à 45 %, un dividende net de 800 assorti d'un avoir fiscal de 360.

- Situation n° 2 :

La société A n'est pas en mesure d'identifier, au moment de la mise en paiement de la distribution, les actionnaires susceptibles d'utiliser un avoir fiscal à taux réduit. Elle doit donc procéder à une liquidation de précompte à 50 % pour la totalité de la distribution.

Cette distribution s'impute en priorité sur le bénéfice fiscal du dernier exercice clos. L'excédent donne lieu à un précompte à 50 %, soit (4 000 -1 000) × 50 % = 1500 (précompte à 50 % exigible).

Par la suite, la société A obtient les justificatifs démontrant que 20% des actionnaires sont susceptibles d'utiliser un avoir fiscal au taux réduit. Dans le cadre d'une réclamation contentieuse, elle peut obtenir la restitution de l'excédent de précompte, soit 40, montant qui correspond à la différence entre le précompte acquitté initialement (1 500) et le précompte effectivement dû (1 460).

II. Obligations de la société distributrice

44.La société distributrice peut bénéficier de la réduction du taux du précompte à 45 % en apportant la preuve, par tous moyens, que l'avoir fiscal correspondant, susceptible d'être utilisé, est égal à 45 % du montant du dividende net.

Il en est ainsi par exemple si elle peut établir que l'avoir fiscal est attribué à un actionnaire soumis à l'impôt sur les sociétés dont la participation a un prix de revient inférieur à 150 millions de francs et représente moins de 10 % du capital de la société émettrice.

De même, la société acquitte un précompte au taux réduit de 45 % lorsqu'elle démontre que la mise en paiement du dividende est réalisée au profit d'un organisme bénéficiant du régime visé au 3 de l'article 209 bis.

45.Cette réduction du taux du précompte peut être obtenue par la société distributrice à raison des actionnaires qu'elle peut identifier et qui sont, soit des utilisateurs potentiels d'un avoir fiscal à 45 %, soit des non-résidents qui en vertu d'une convention internationale ont droit au transfert de l'avoir fiscal au même taux, même si elle n'a pas une connaissance exhaustive du reste de son actionnariat.

46.Les justificatifs à apporter par la société distributrice doivent permettre d'identifier précisément les utilisateurs potentiels d'un avoir fiscal à 45 %. Cela étant, il est admis que la société distributrice acquitte un précompte à 45 % calculé de manière statistique à partir d'un échantillon représentatif de son actionnariat ou sur la base de l'actionnariat connu au dernier jour de l'exercice précédant l'exercice au cours duquel est réalisée la distribution. Dans cette hypothèse, elle doit obligatoirement procéder à une nouvelle liquidation de précompte, un an, au plus tard, à compter de l'expiration du délai imparti pour le dépôt de la déclaration n° 2750 ou 2750 F, en apportant les justificatifs complets et définitifs.

Au cas où cette nouvelle liquidation ferait apparaître une insuffisance de versement initial, la société distributrice serait tenue d'acquitter le complément de précompte et l'intérêt de retard prévu à l'article 1727, décompté de la date impartie pour le dépôt de la déclaration initiale. Si la société ne régularisait pas sa situation dans le délai d'un an imparti, le service lui réclamerait un complément de précompte calculé sur la base d'un précompte à 50 % appliqué à la totalité de la distribution. Ce complément de précompte serait assorti de l'intérêt de retard, décompté de la date impartie pour le dépôt de la déclaration initiale, et de la majoration de 5 % prévus à l'article 1731.

C. ENTREE EN VIGUEUR

47.La possibilité de réduction du taux du précompte s'applique aux distributions mises en paiement à compter du 1er janvier 1999. A cet égard, il est rappelé que la mise en paiement, qui doit être distinguée de la décision de distribution, correspond, en pratique, à la mise à disposition du dividende à l'associé.

Par suite, les sociétés qui ont mis en paiement des dividendes avant le 1er janvier 1999 ne peuvent bénéficier du taux réduit pour le précompte dont elles sont éventuellement redevables à raison de ces distributions, même si la liquidation de ce précompte intervient après cette date.

Il en est de même des sociétés qui ont procédé au paiement d'acomptes sur dividendes avant le 1er janvier 1999, y compris lorsqu'elles ont obtenu, dans les conditions prévues par la documentation administrative 4J 1323, n° 16, l'autorisation de différer la liquidation du précompte après cette date.

Annoter : documentation de base 4 J 13

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

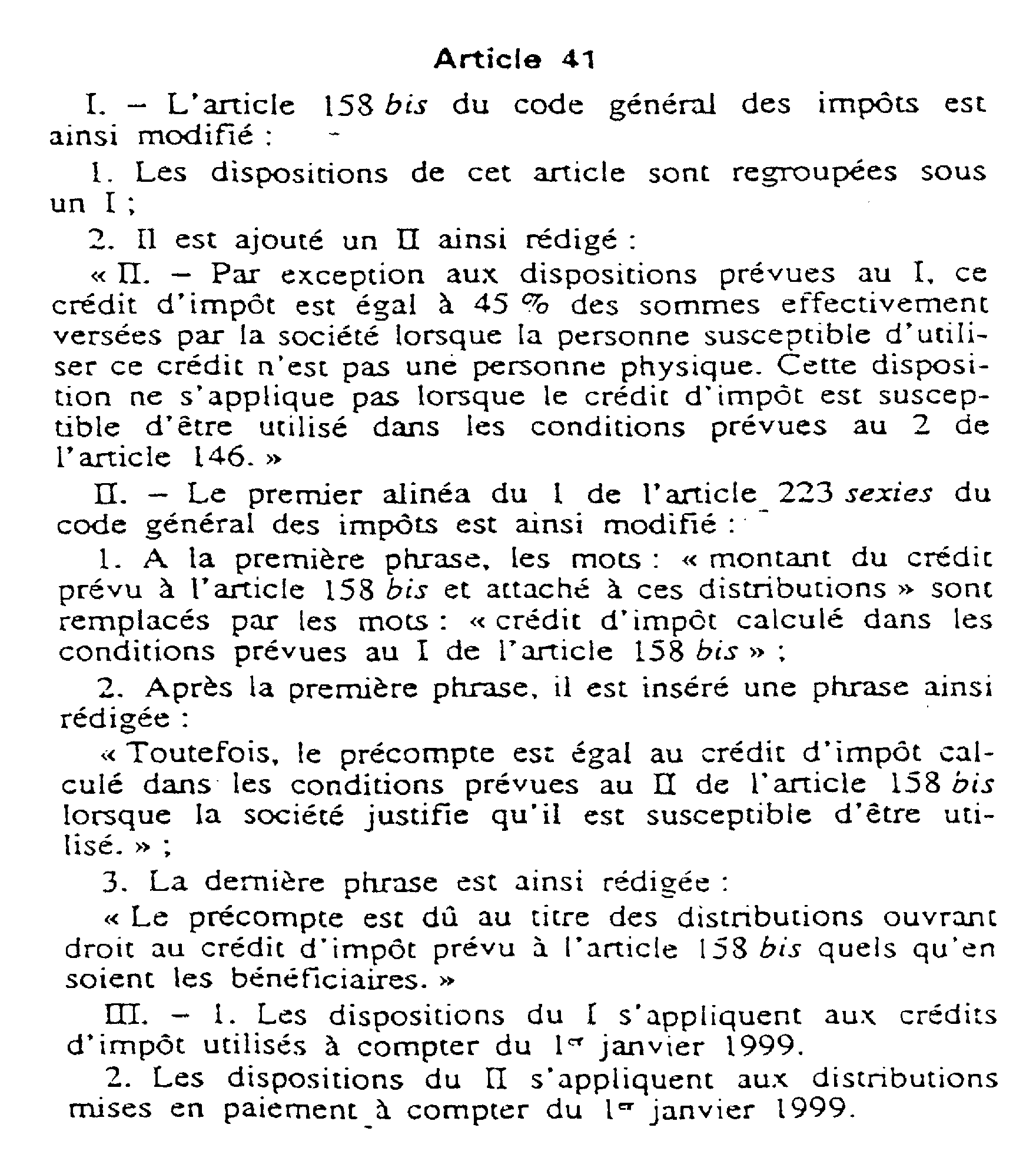

ANNEXE I Texte de l'article 41 de la loi de finances pour 1999

Annexe II

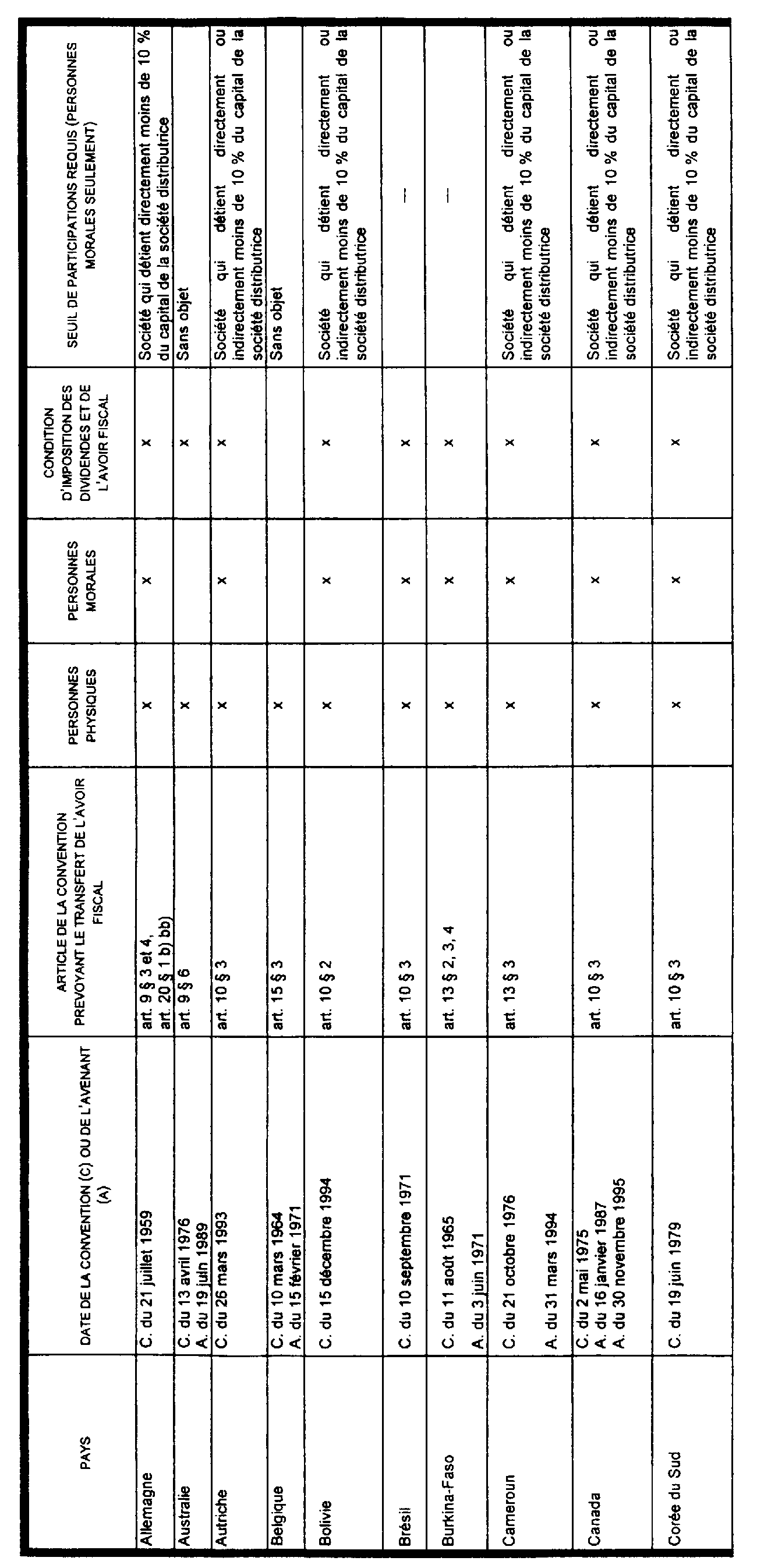

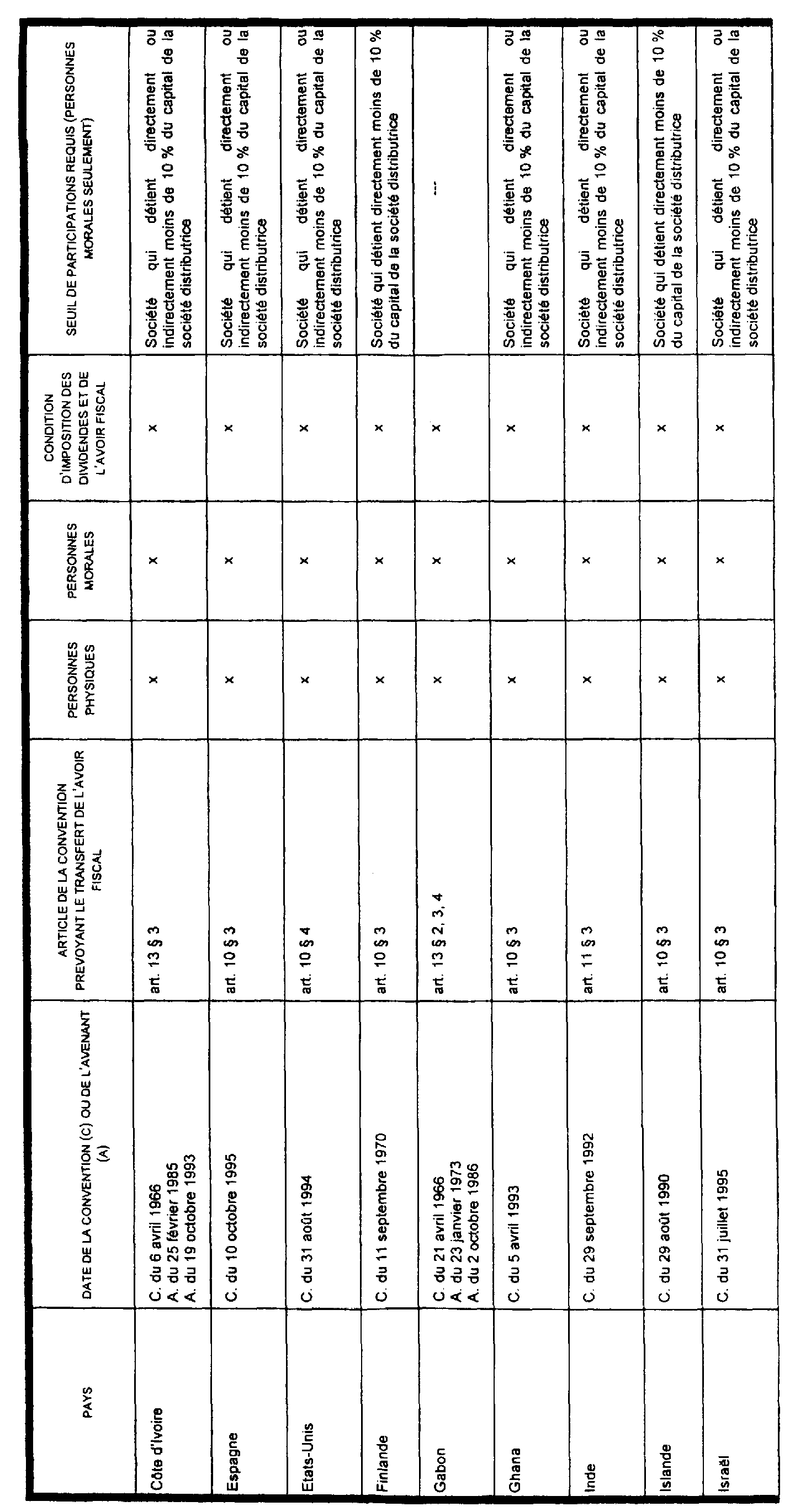

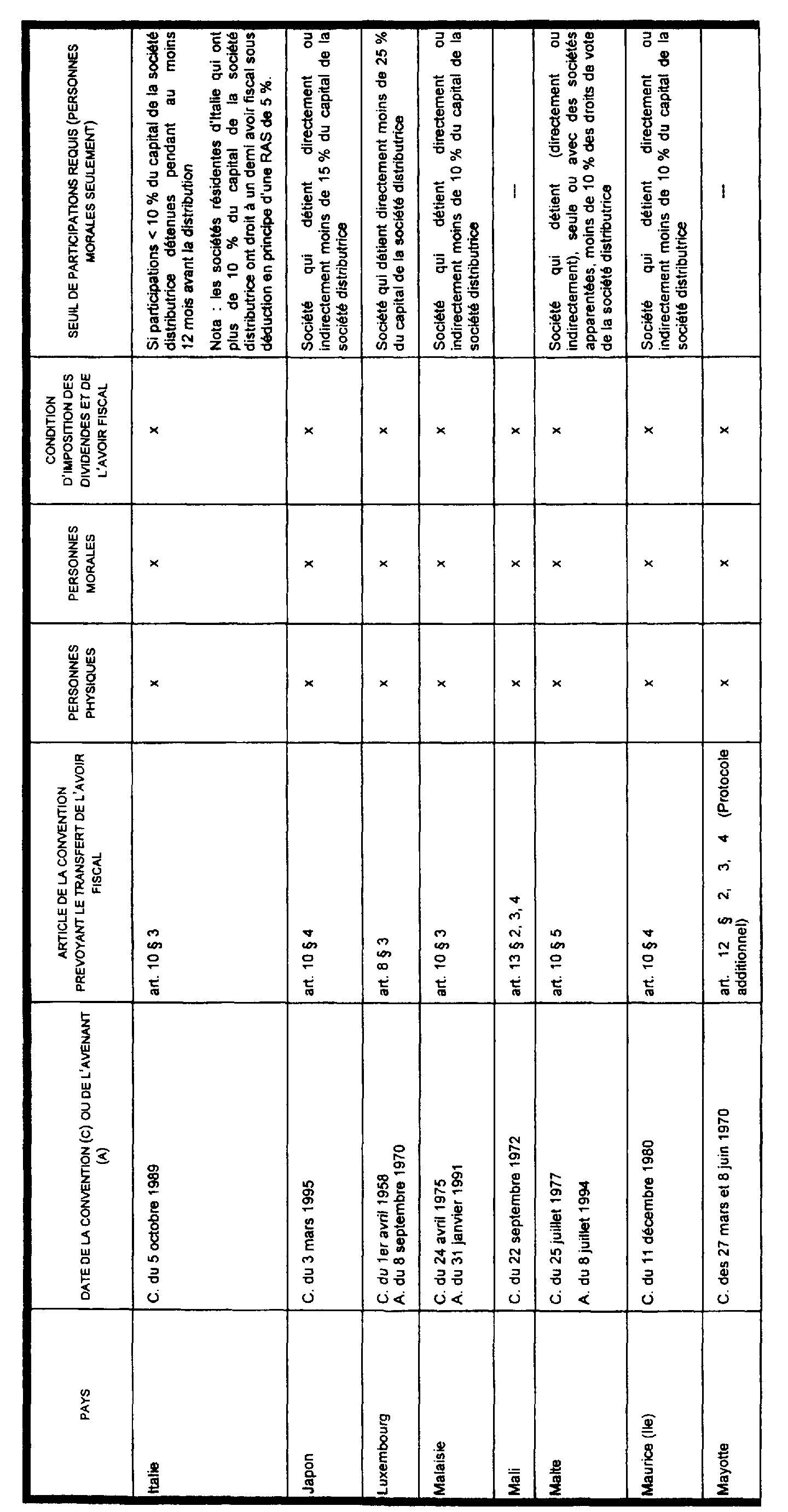

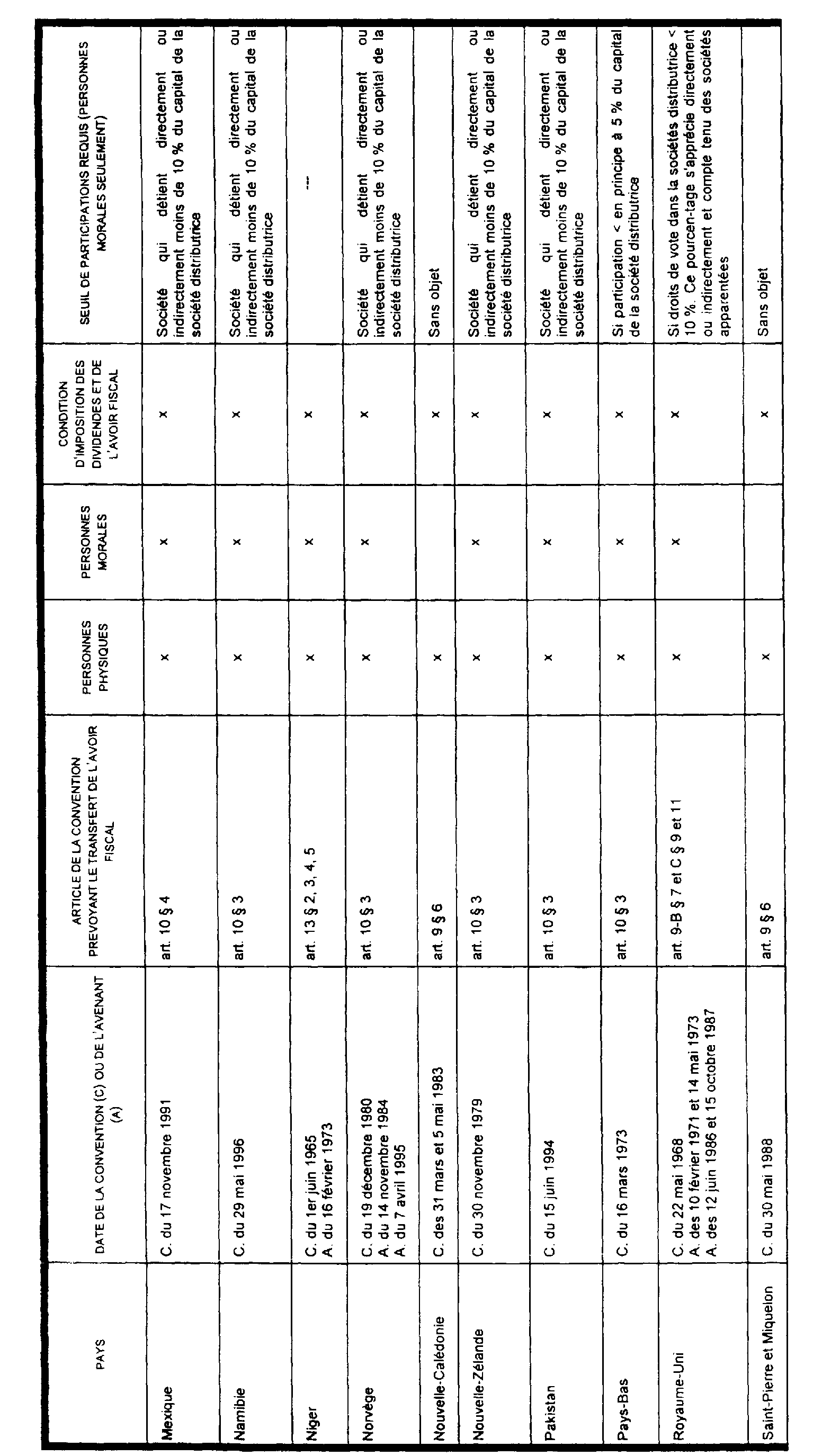

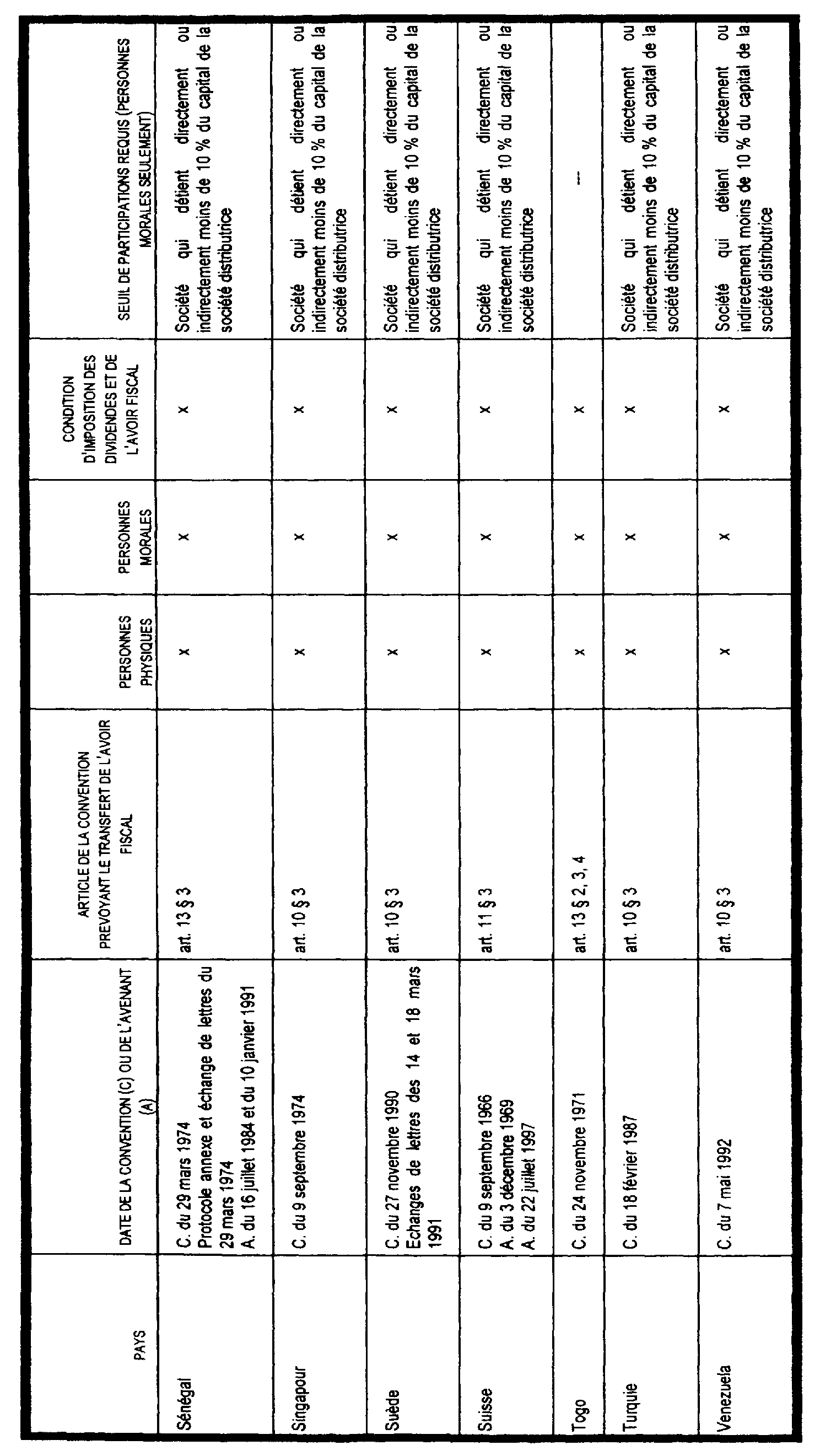

LISTE DES CONVENTIONS FISCALES QUI PREVOIENT LE TRANSFERT DE L'AVOIR FISCAL

1 Il s'agit des conventions conclues avec l'Allemagne, l'Autriche, la Bolivie, le Cameroun, le Canada, la Corée du Sud, la Côte d'Ivoire, l'Espagne, les Etats-Unis, la Finlande, le Ghana, l'Inde, l'Islande, Israël, la Malaisie, Malte, Maurice (Ile), le Mexique, la Norvège, la Nouvelle-Zélande, le Pakistan, le Royaume-Uni, le Sénégal, Singapour, la Suède, la Suisse, la Turquie et le Venezuela.

2 ou d'une participation d'au moins 10 % dans le capital de la société distributrice si la convention fiscale fixe un plafond de participation supérieur à 10 % ou ne fixe pas de plafond (cf. n° 19 . ci-après).

3 Les produits de filiale doivent être retenus pour leur montant net, abstraction faite des avoirs fiscaux et crédits d'impôt qui y sont attachés. De même, il est rappelé que les revenus de valeurs mobilières compris dans le résultat fiscal doivent toujours, quelle que soit la méthode de comptabilisation adoptée par la société, être retenus pour leur montant net pour l'application des règles d'assiette du précompte. Corrélativement, l'impôt sur les sociétés prélevé sur le bénéfice fiscal s'entend de l'impôt net après déduction des crédits d'impôt et avoirs fiscaux attachés à ces revenus de valeurs mobilières