B.O.I. N° 175 du 11 OCTOBRE 2002

Section 4 : Report en arrière des déficits

140.Le III de l'article 7 de la loi de finances pour 2001 aménage les modalités de calcul de la créance née du report en arrière des déficits prévu à l'article 220 quinquies pour tenir compte de l'introduction du nouveau régime d'imposition.

Sous-section 1 : Bénéfice d'imputation

141.En application du I de l'article 220 quinquies, le déficit constaté au titre d'un exercice donné par une entreprise soumise à l'impôt sur les sociétés peut, sur option, être considéré comme une charge déductible du bénéfice de l'antépénultième exercice et, le cas échéant, de celui de l'avant-dernier exercice puis de l'exercice précédent dans la limite de la fraction non distribuée de ces bénéfices et à l'exclusion des bénéfices :

- qui ont donné lieu à un impôt payé au moyen d'avoirs fiscaux et de crédits d'impôts ;

- ou qui ont été imposés au taux réduit de 19 % prévu au f du I de l'article 219 ;

- ou qui ont ouvert droit au crédit d'impôt prévu aux articles 220 quater et 220 quater A ;

- ou qui ont été exonérés en application des articles 44 sexies, 44 septies et 207 à 208 sexies.

142.L'article 46 quater 0S de l'annexe III, modifié par l'article 4 du décret n°2001-306 du 4 avril 2001, précise, corrélativement, que les déficits reportés en arrière sont imputables sur les bénéfices soumis au taux normal et aux nouveaux taux réduits prévus au b du I de l'article 219.

Les plus-values à long terme et les redevances de concession de droits de la propriété industrielle mentionnés au 1 de l'article 39 terdecies restent exclues du bénéfice d'imputation dans la mesure où ces résultats ont été effectivement soumis au régime des plus-values à long terme prévu, s'agissant des entreprises passibles de l'impôt sur les sociétés, au I de l'article 219. En revanche, les déficits peuvent être reportés en arrière, en application combinée des articles 220 quinquies et 46 quater 0S de l'annexe III déjà cités, sur la partie de ces résultats le cas échéant comprise dans le bénéfice de l'exercice soumis au taux réduit d'impôt sur les sociétés prévus au b du I de l'article 219 (cf. n os 76 . et 77 . )

143.Les modalités pratiques de détermination du bénéfice d'imputation sont précisées à la documentation de base 4 H 2222, n os20 à 35 . Les conséquences de l'introduction de ce nouveau régime d'imposition sur la détermination du bénéfice d'imputation appellent, toutefois, les observations complémentaires suivantes.

A. EXCLUSION DES BENEFICES DISTRIBUES POUR LA DETERMINATION DU BENEFICE D'IMPUTATION

144.Le montant des distributions prélevées sur le bénéfice d'un exercice effectivement soumis au taux normal de l'impôt sur les sociétés ou aux taux réduits prévus au b du I de l'article 219 est retranché de ce bénéfice pour la détermination du bénéfice d'imputation des déficits reportés en arrière.

Les distributions à retrancher des bénéfices des exercices d'imputation s'entendent de celles prélevées sur ces bénéfices pour les besoins de la liquidation du précompte. Il s'agit en conséquence des distributions ayant donné lieu à un précompte plafonné dans les conditions prévues au IV de l'article 7 de la loi de finances pour 2001 (cf. n° 127. à 132 . ) et de celles n'ayant pas rendu le précompte exigible.

B. EXCLUSION DES BENEFICES AYANT DONNE LIEU A UN IMPOT PAYE AU MOYEN D'AVOIRS FISCAUX ET DE CREDITS D'IMPOT

145.Seule la fraction des avoirs fiscaux et crédits d'impôt utilisés pour le paiement de l'impôt sur les sociétés au taux normal ou aux taux réduit prévus au b du I de l'article 219 est prise en compte pour la détermination de la fraction du bénéfice exclue du bénéfice d'imputation.

L'affectation, à cette fin, des avoirs fiscaux et crédits d'impôt utilisés, le cas échéant, pour le paiement de l'impôt sur les sociétés des exercices concernés appelle les observations suivantes.

146.Les avoirs fiscaux et crédits d'impôts attachés aux revenus mobiliers, visés aux articles 209 bis et 220 sont présumés utilisés pour le paiement de l'impôt sur les sociétés avant les autres crédits d'impôts (cf. DB 4 H 2222, n° 22 ).

Le montant des avoirs fiscaux et crédits d'impôt à prendre en compte correspond à la somme qui, au vu du bordereau-avis déposé à l'occasion du paiement de l'impôt sur les sociétés afférent aux exercices concernés, a été effectivement imputée sur cet impôt.

I. Affectation des avoirs fiscaux et crédits d'impôts afférents aux revenus mobiliers

147.Pour la détermination du bénéfice d'imputation, les avoirs fiscaux et crédits d'impôt sont réputés affectés au paiement de l'impôt sur les sociétés dû au taux normal ou au nouveau taux réduit dans la proportion existant entre l'impôt, respectivement, dû à ces taux et le montant total de l'impôt sur les sociétés dû au titre de l'exercice ou de la période d'imposition considérée. La solution exposée au n° 23 de la documentation de base 4 H 2222 est en conséquence rapportée.

II. Affectation des autres crédits d'impôts

148.Ces crédits d'impôt sont affectés aux bénéfices relevant, d'une part, du taux normal et, d'autre part, du taux réduit de 15 % ou 25 % dans la proportion existant entre l'impôt sur les sociétés calculé, respectivement, au taux normal et au taux réduit et qui n'a pas été acquitté au moyen d'avoirs fiscaux ou de crédits d'impôt afférents à des revenus mobiliers (cf. n° 147 . ), d'une part, et le montant total de l'impôt sur les sociétés dû au titre de l'exercice ou de la période d'imposition considérée, d'autre part.

Le montant des crédits d'impôt à retenir est donc égal à respectivement :

- CI x (IS N -AF N ) / (IS - AF) et

- CI x (IS TR - AF TR ) / (IS - AF)

a) CI = montant total des crédits d'impôt autres que les avoirs fiscaux et crédits d'impôts afférents aux revenus mobiliers

b) IS N et IS TR = impôt sur les sociétés dû, respectivement, au taux normal et au taux réduit prévu au b du I de l'article 219

c) AF N et AF TR = avoirs fiscaux et crédits d'impôt afférents aux revenus mobiliers utilisés pour le paiement, respectivement, de l'impôt sur les sociétés au taux normal et au taux réduit prévu au b du I de l'article 219 (cf. n° 147 . )

d) IS = montant total de l'impôt sur les sociétés dû au titre de l'exercice ou de la période d'imposition considéré

e) AF = montant total des avoirs fiscaux et crédits d'impôt afférents aux revenus mobiliers utilisés pour le paiement de l'impôt sur les sociétés au titre de cet exercice ou cette période d'imposition

C. EXCLUSION DES BENEFICES AYANT OUVERT DROIT AU CREDIT D'IMPOT PREVU AUX ARTICLES 220 QUATER ET 220 QUATER A

149.Les sociétés qui font l'objet d'un rachat par leurs salariés dans les conditions prévues aux articles 220 quater et 220 quater A ne peuvent pas reporter en arrière leurs déficits sur la fraction de leurs bénéfices qui a ouvert droit au profit de la société nouvelle constituée pour son rachat, au crédit d'impôt prévu par ces dispositions.

150.Pour la détermination de la fraction du bénéfice exclue du bénéfice d'imputation de la société rachetée, le montant du crédit d'impôt obtenu par la société nouvelle n'est retenu que pour sa part correspondant aux bénéfices soumis au taux de droit commun et aux taux réduit prévu au b du I de l'article 219. Le montant du crédit d'impôt est à cette fin retenu pour une fraction égale au rapport existant entre, respectivement, l'impôt sur les sociétés au taux normal et l'impôt liquidé au taux réduit et le montant total de l'impôt sur les sociétés soit :

- CI RES x (IS TR / IS)

- CI RES x (IS N / IS)

a) CI RES = crédit d'impôt obtenu par la société nouvelle au titre d'un exercice

b) IS = montant total de l'impôt sur les sociétés dû par l'entreprise rachetée au titre de l'exercice précédent

c) IS TR = montant de l'impôt sur les sociétés dû au titre de cet exercice au taux réduit de 15 % ou 25 %

d) IS N = montant de l'impôt sur les sociétés dû au titre de cet exercice au taux normal

Les montants des bénéfices relevant du taux normal et du taux réduit qui ont ouvert droit au crédit d'impôt « RES » (rachat d'une entreprise par ses salariés) sont obtenus en divisant la fraction du crédit d'impôt correspondante déterminée ainsi qu'il est précisé ci-dessus par, respectivement, le taux normal et le taux réduit applicables à l'exercice considéré.

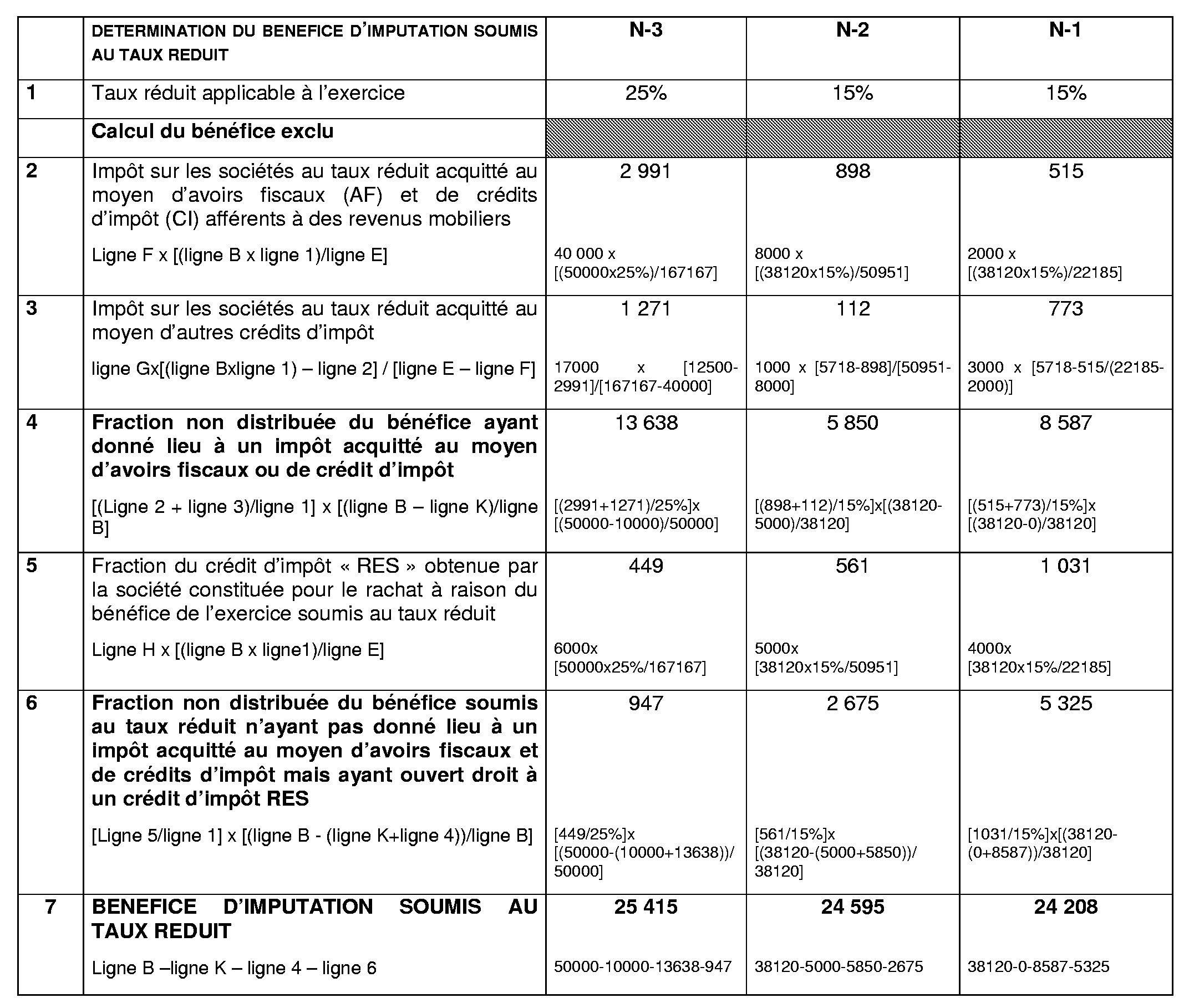

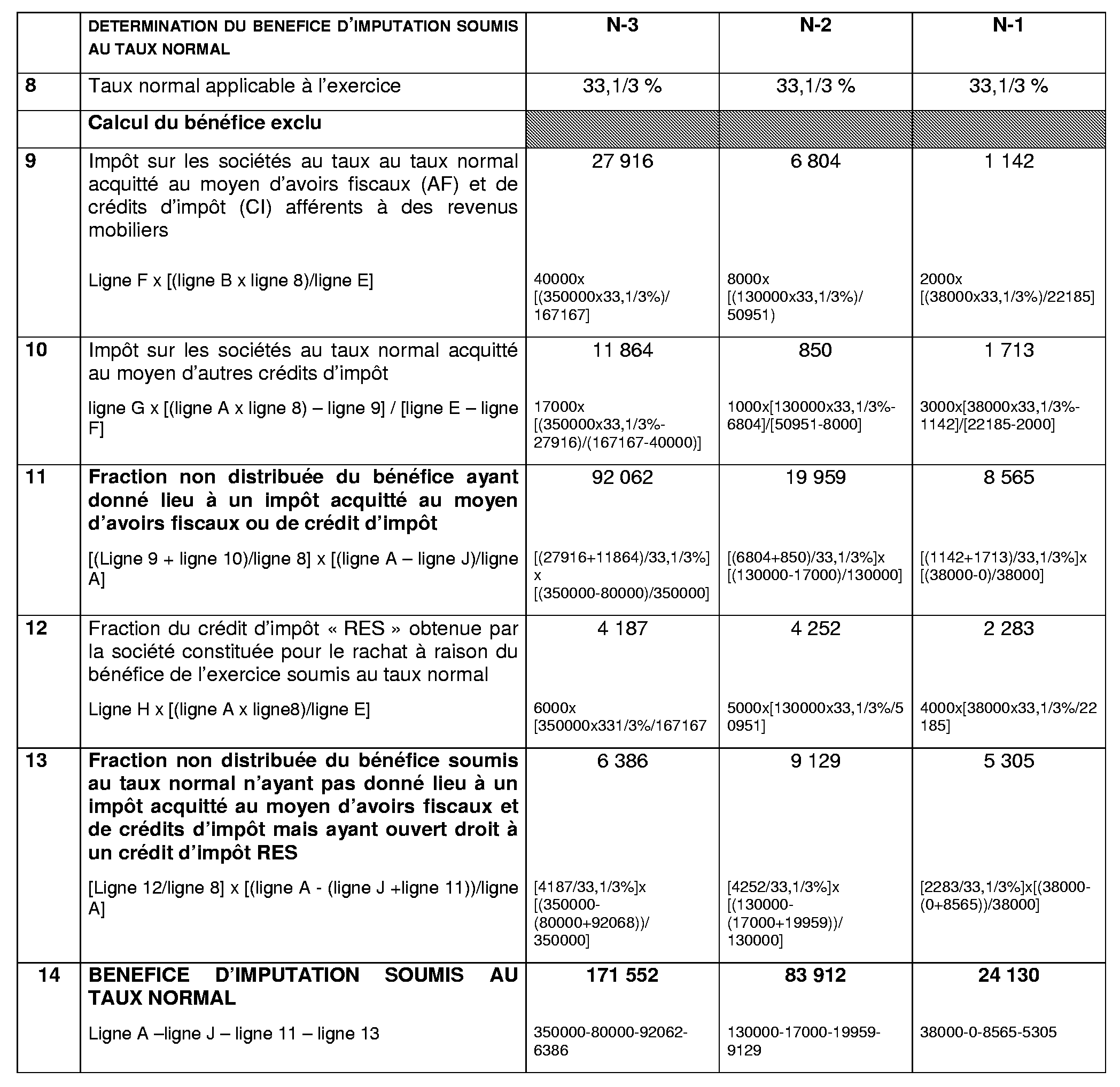

D.DETERMINATION DU MONTANT TOTAL DES BENEFICES EXCLUS DES BENEFICES D'IMPUTATION

151.Les modalités de détermination du montant total du bénéfice exclu du bénéfice d'imputation sont exposées à la documentation de base 4 H 2222 n os32 à 35 . L'élargissement du bénéfice d'imputation aux bénéfices soumis au taux réduit prévu au b du I de l'article 219 oblige, toutefois, à effectuer un double calcul l'un conduisant à la détermination du bénéfice d'imputation soumis au taux normal de l'impôt sur les sociétés, l'autre au bénéfice d'imputation soumis au taux réduit.

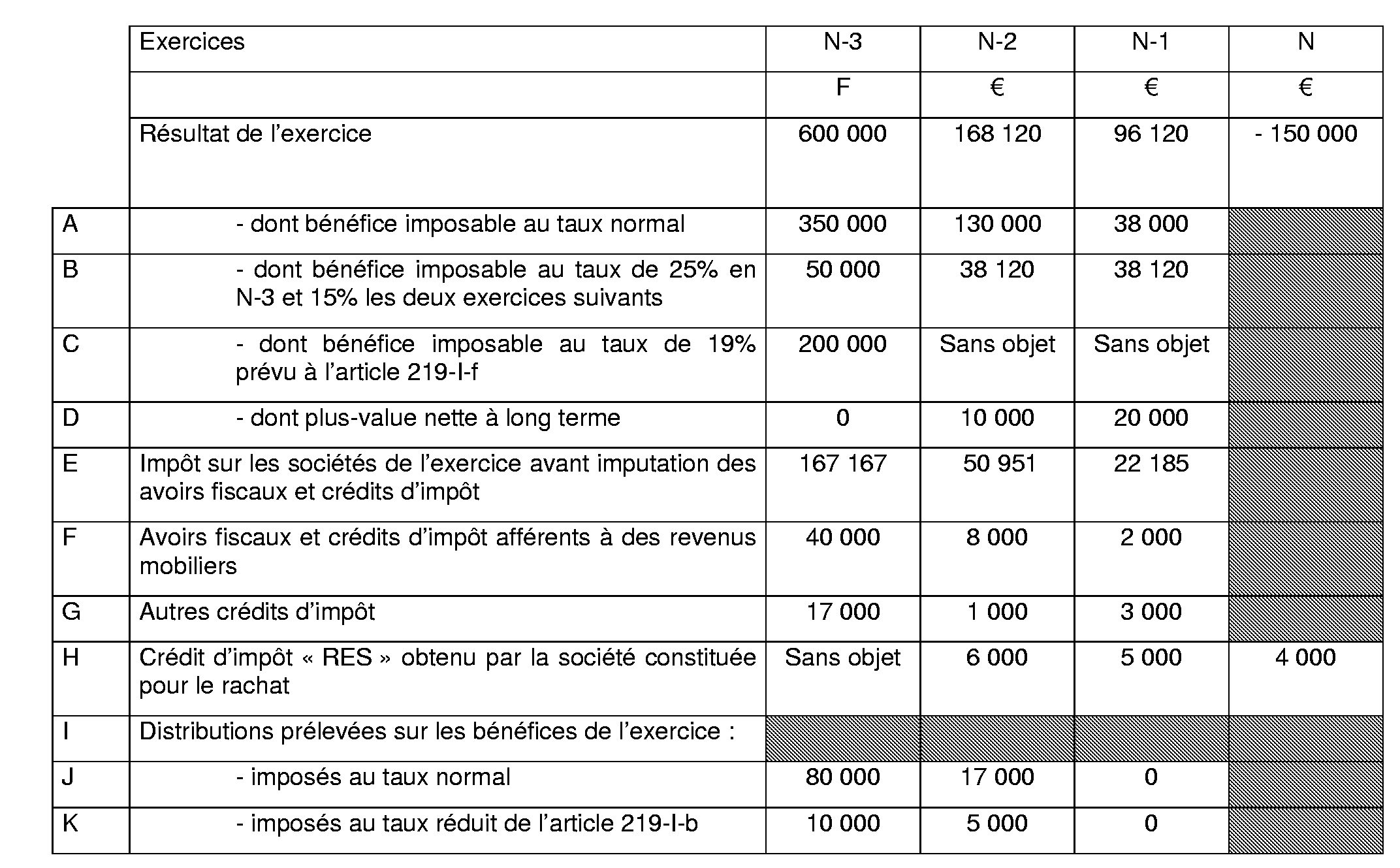

152. Exemple

Hypothèses

153.Une société passible de l'impôt sur les sociétés réalise, au titre de l'exercice clos en 2004, un déficit au titre duquel elle opte pour le report en arrière des déficits. Cette société a fait l'objet, en 1991, d'un rachat par ses salariés dans les conditions prévues à l'article 220 quater A. Les données utiles à la détermination des bénéfices d'imputation au titre des exercices N-3, N-2 et N-1 sont les suivantes.

154. Solution

Sous-section 2 : Calcul de la créance née du report en arrière des déficits

155.En application du troisième alinéa du I de l'article 220 quinquies dans sa rédaction issue de l'article 11 de la loi de finances rectificative pour 1989, le report en arrière des déficits faisait naître au profit de l'entreprise une créance égale au produit du déficit imputé par le taux de l'impôt sur les sociétés applicable à l'exercice déficitaire (cf. DB 4 H 2223, n os9 et suivants ).

156.Pour tenir compte de l'introduction du nouveau régime d'imposition au taux réduit prévu au b du I de l'article 219, le III de l'article 7 de la loi de finances pour 2001 modifie ces modalités de calcul. Ainsi l'excédent d'impôt sur les sociétés résultant du report en arrière des déficits reportables au titre des exercices ouverts à compter du 1 er janvier 2001 fait naître au profit de l'entreprise une créance d'égal montant.

Ces dispositions qui rétablissent la règle antérieure à l'entrée en vigueur de l'article 11 de la loi de finances rectificative pour 1989, revêtent une portée générale et concernent donc l'ensemble des entreprises passibles de l'impôt sur les sociétés, éligibles ou non au nouveau régime d'imposition au taux réduit. Ainsi, la créance née du report en arrière des déficits correspond désormais à l'impôt sur les sociétés effectivement acquitté à raison du bénéfice d'imputation.

157.Les modalités d'imputation des déficits reportés en arrière exposées à la documentation de base 4 H 2222, n° 41 à 43 restent applicables. Toutefois, lorsque qu'un déficit est susceptible d'être reporté en arrière sur les bénéfices d'un exercice soumis pour partie au taux réduit prévu au b du I de l'article 219 et pour partie au taux normal de l'impôt sur les sociétés, ce déficit est réputé imputé en priorité sur le bénéfice soumis au taux normal puis sur le bénéfice soumis au taux réduit.

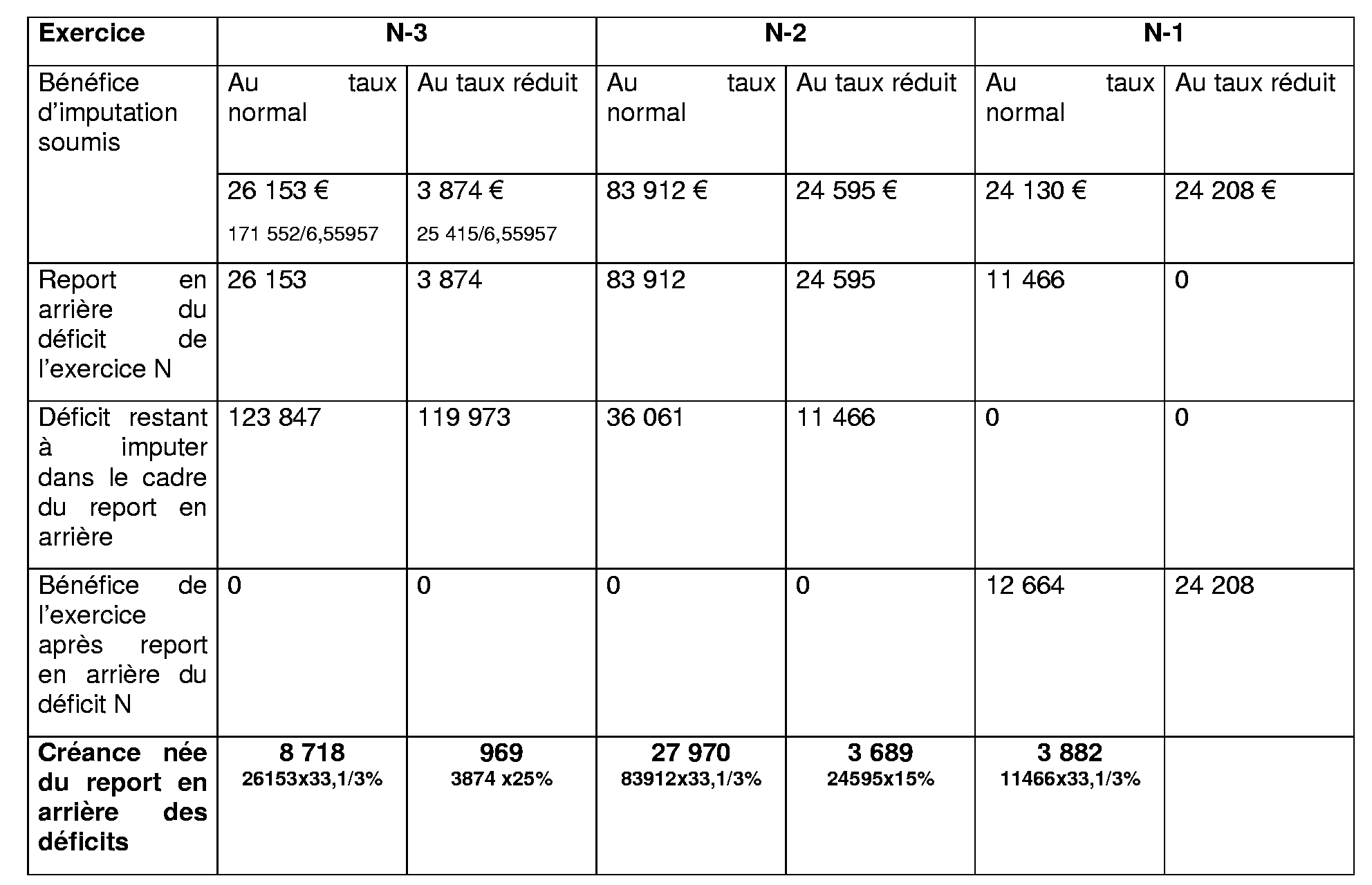

158. Exemple

Dans l'exemple décrit ci-dessus n° 153 . le déficit de 150 000 € subi au titre de l'exercice N est imputé dans les conditions suivantes

La créance née du report en arrière du déficit N s'élève en conséquence à 45 168 € (296 282,65 F).