SOUS-SECTION 2 MODALITÉS DU REPORT EN ARRIÈRE DU DÉFICIT

2. La détermination du montant total du bénéfice exclu du bénéfice d'imputation.

32Il résulte de l'article 220 quinquies I, 1er alinéa, du CGI (issu de l'article 11 de la loi de finances rectificative pour 1989) que pour la détermination du bénéfice d'imputation d'un déficit reporté en arrière les différentes exclusions définies ci-avant doivent être cumulées. Leur montant total doit donc en principe être retranché du bénéfice fiscal déclaré effectivement soumis à l'impôt sur les sociétés au taux normal pour calculer le montant du bénéfice d'imputation.

Toutefois, pour atténuer les conséquences rigoureuses que l'application de cette règle pourrait avoir, il sera admis lorsque plusieurs exclusions s'appliqueront simultanément, que le montant total du bénéfice exclu du bénéfice d'imputation soit déterminé sur le fondement d'une répartition proportionnelle de ces différentes exclusions.

Cette répartition est réalisée selon les modalités suivantes.

1 °) Le montant du bénéfice distribué est retranché du bénéfice imposé au taux normal.

2°) Le bénéfice non distribué est diminué, le cas échéant, du montant du bénéfice qui a donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt. Ce montant est retenu à hauteur d'une fraction égale à la proportion qui existe entre le montant non distribué des bénéfices fiscaux effectivement soumis à l'impôt sur les sociétés au taux normal et le montant total de ces mêmes bénéfices.

3°) Le bénéfice ayant ouvert droit au crédit d'impôt prévu aux articles 220 quater et 220 quater A du code général des impôts est exclu du bénéfice d'imputation pour la fraction de son montant qui n'a pas été distribuée et qui n'a pas donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt.

Bien entendu, les différentes fractions du bénéfice qui doivent, le cas échéant, donner lieu à cette répartition proportionnelle sont celles qui ont été déterminées dans les conditions exposées ci-avant (n°s 21 et suiv. ).

33En définitive, le montant total du bénéfice exclu du bénéfice d'imputation est égal à la somme des éléments suivants :

- le montant du bénéfice distribué ;

- la fraction non distribuée du bénéfice ayant donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt ;

- et la fraction du bénéfice qui n'a pas été distribuée et n'a pas donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt mais qui a ouvert droit au crédit d'impôt visé aux articles 220 quater ou 220 quater A du code général des impôts.

Le montant du bénéfice d'imputation d'un déficit reporté en arrière est donc égal à : B - [BD + BCI x (B - BD / B) + BCI.RES x ([B - (BD + A)] / B) ]

- B : bénéfice fiscal imposé au taux normal ;

- BD : bénéfice distribué (cf. n° 21 ) ;

- BCI : bénéfice imposé au taux normal qui a donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt (cf. n°s 22 à 26 ) ;

- BCI.RES : bénéfice imposé au taux normal qui a donné lieu au crédit d'impôt « RES » (cf n°s 27 à 31 ) ;

A est egal à BCI x (B - BD / B)

La somme de ces exclusions est retranchée du montant total du bénéfice fiscal déclaré et soumis à l'impôt sur les sociétés au taux normal afin de déterminer le montant du bénéfice sur lequel un déficit peut être reporté en arrière.

Bien entendu, la fraction du déficit qui n'a pu être imputé en arrière en raison de l'insuffisance des bénéfices d'imputation reste reportable en avant sur des bénéfices ultérieurs.

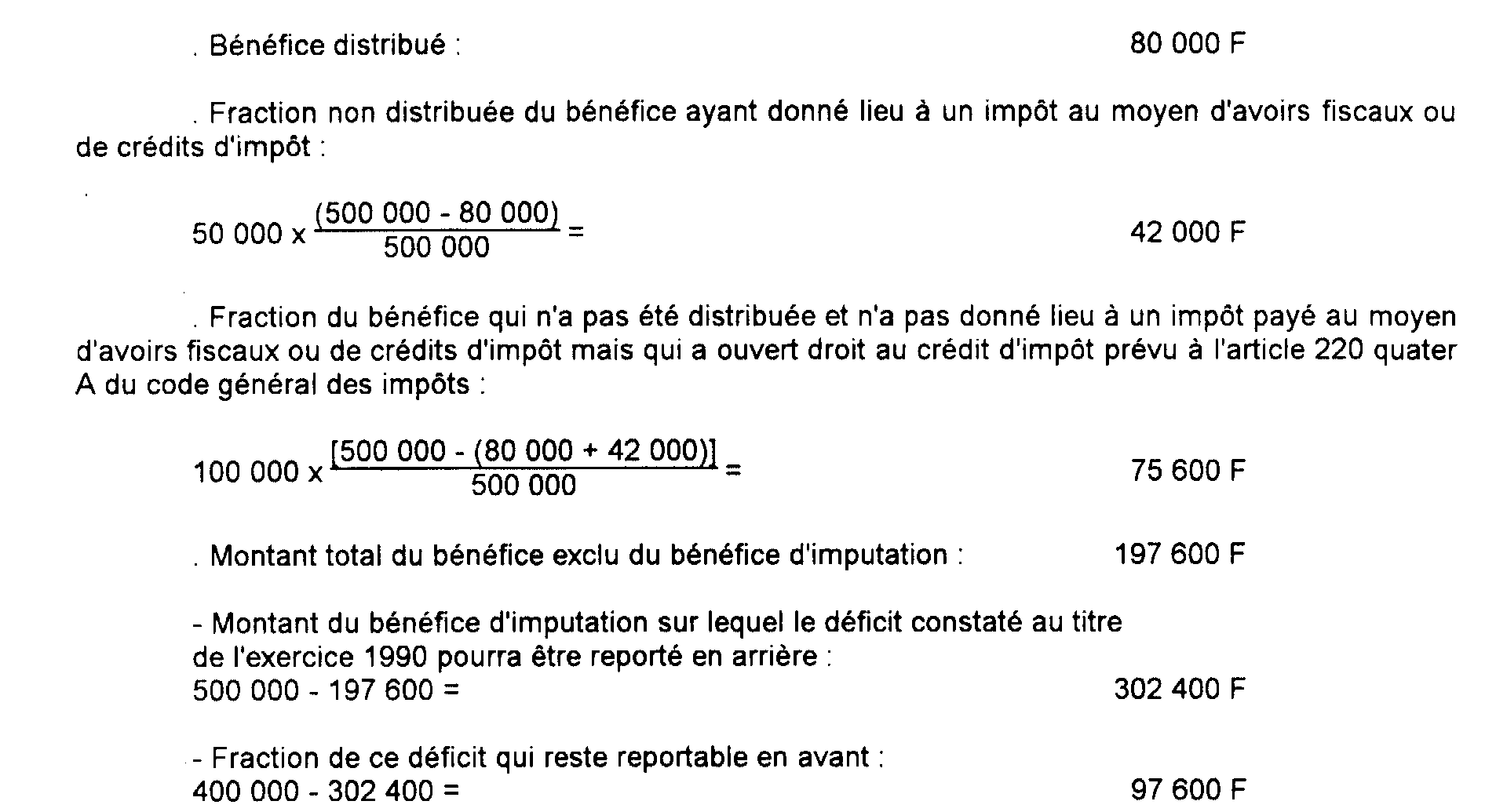

34Exemple :

* Hypothèses :

- Une société a déclaré au titre de l'exercice 1989 un bénéfice fiscal de 500 000 F soumis au taux normal de l'impôt sur les sociétés.

- Le montant des distributions prélevées sur ce bénéfice s'élève à 80 000 F.

- Le montant du bénéfice qui a donné lieu à un impôt payé au moyen d'avoirs fiscaux ou de crédits d'impôt s'élève à 50 000 F.

- Le montant du bénéfice imposé au taux normal qui a ouvert droit au crédit d'impôt prévu à l'article 220 quater A du code général des impôts s'élève à 100 000 F.

- Cette société a constaté à la clôture de l'exercice 1990 un déficit fiscal de 400 000 F.

* Solutions :

- Détermination du montant du bénéfice exclu du bénéfice d'imputation :

35Remarque.

Un exemple récapitulatif est donné en annexe.

D. MISE EN OEUVRE DU REPORT EN ARRIÈRE

I. Détermination du montant du déficit reporté en arrière

36L'entreprise exerçant l'option pour le report en arrière doit imputer en arrière le montant maximum du déficit constaté. Le montant du déficit effectivement reporté en arrière est donc égal :

- à la totalité du déficit reportable en arrière, si celui-ci n'excède pas le montant total des bénéfices d'imputation des trois exercices précédents 1 ;

- au montant total de ces bénéfices, si ce total est inférieur au déficit théoriquement reportable en arrière.

Exemple. - Soit une entreprise dont le déficit reportable en arrière, au titre de 1996 est de 1 000 000 F :

- si le montant total des bénéfices d'imputation s'élève à 1 420 000 F, le déficit reporté en arrière doit être égal à 1 000 000 F ; dans ce cas, le montant effectivement reporté est égal au montant théoriquement reportable ;

- si, en revanche, le montant total des bénéfices d'imputation des trois derniers exercices est de 870 000 F, le déficit reporté en arrière doit être égal à 870 000 F.

37La possibilité de report en arrière des déficits sur les trois exercices qui précédent celui au titre duquel l'option est pratiquée (CGI, art. 220 quinquies I, 1er al.) conduit à examiner trois cas :

• Premier cas : l'exercice N est le seul déficitaire.

38Le déficit reportable en arrière s'entend du montant total du déficit fiscal qui est constaté à la clôture de l'exercice N.

• Deuxième cas : les exercices N - 2, N - 1 et N ou certains d'entre eux sont déficitaires.

39L'option pour le report en arrière au titre de l'exercice N porte sur l'ensemble des déficits reportables qui existent à la clôture de cet exercice et qui ont été subis, selon le cas au cours des exercices N - 1 et N ou des exercices N - 2, N - 1 et N.

Exemple. - Le résultat fiscal de l'exercice 1992 est bénéficiaire de 350 000 F : les déficits subis au cours des exercices 1993, 1994 et 1995 sont respectivement de 100 000 F, 80 000 F et 50 000 F 2 .

L'option pour le report en arrière des déficits au titre de l'exercice 1995 porte sur le montant total des déficits reportables à la clôture de cet exercice, soit 230 000 F (100 000 F + 80 000 F + 50 000 F).

• Troisième cas : L'exercice N dégage un résultat bénéficiaire avant imputation des déficits reportables qui ont été subis au cours du ou des exercices antérieurs (selon le cas N - 2 ou N - 1, ou N - 2 et N - 1) 3 .

40Les déficits constatés antérieurement sont d'abord imputés sur le bénéfice de l'exercice N. Le reliquat peut être reporté en arrière.

Exemples :

1° Le résultat de l'exercice 1992 est bénéficiaire. Les déficits subis au cours des exercices 1993 et 1994 sont respectivement de 200 000 F et 70 000 F. Avant report déficitaire, le bénéfice de l'exercice 1995 est de 120 000 F 2 .

L'option pour le report en arrière peut être exercée au titre de l'exercice 1995 pour les déficits qui demeurent reportables à la clôture de cet exercice, soit au maximum :

2° Si, dans le même cas, le résultat de l'exercice 1994 dégage un bénéfice de 100 000 F avant report déficitaire et le déficit subi au cours de l'exercice 1995 est de 30 000 F, l'option pour le report en arrière peut être exercée au titre de l'exercice 1995 pour les déficits qui demeurent reportables à la clôture de cet exercice. soit au maximum :

II. Méthode d'imputation du déficit en arrière

1. Principes.

411° Le déficit constaté au titre d'un exercice peut être considéré comme une charge déductible du bénéfice de l'antépénultième exercice et, le cas échéant, de Celui de l'avant-dernier exercice, puis de celui de l'exercice précédent, dans la limite de la fraction non distribuée de ces bénéfices.

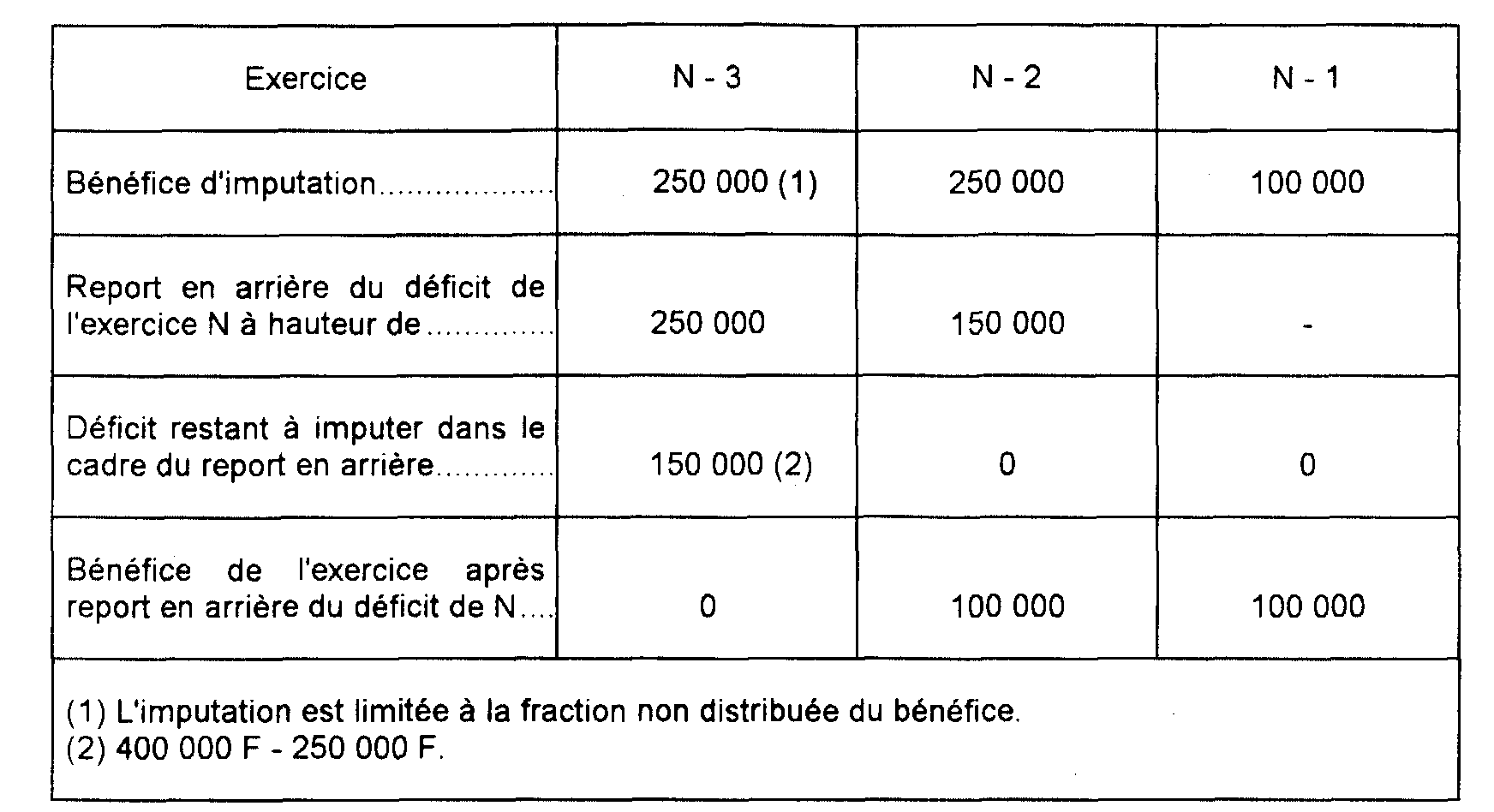

Exemple. - Soit une entreprise passible de l'impôt sur les sociétés qui entend reporter en arrière le déficit fiscal de droit commun constaté au titre de l'exercice N pour un montant de 400 000 F.

Les bénéfices soumis à l'impôt sur les sociétés au taux de droit commun au titre des exercices N - 3, N - 2 et N - 1 sont respectivement de 300 000 F, 250 000 F et 100 000 F ; la fraction non distribuée du bénéfice de l'exercice N - 3 est de 250 000 F. Il n'y a pas eu de distribution au titre des exercices suivants. Le montant cumulé des bénéfices d'imputation s'élève donc à 600 000 F (250 000 F + 250 000 F + 100 000 F).

Le déficit constaté au titre de N, d'un montant de 400 000 F, doit en conséquence être reporté en arrière en totalité.

422° Les déficits correspondant aux exercices les plus anciens sont imputés en arrière par priorité et pour leur totalité, qu'il s'agisse de déficits ordinaires 4 ou d'amortissements réputés différés en période déficitaire 5 ;

43 3° Si les déficits d'un exercice (déficit ordinaire et amortissements réputés différés) ne peuvent pas être reportés en arrière en totalité, les déficits de droit commun de ce même exercice sont imputés par priorité.

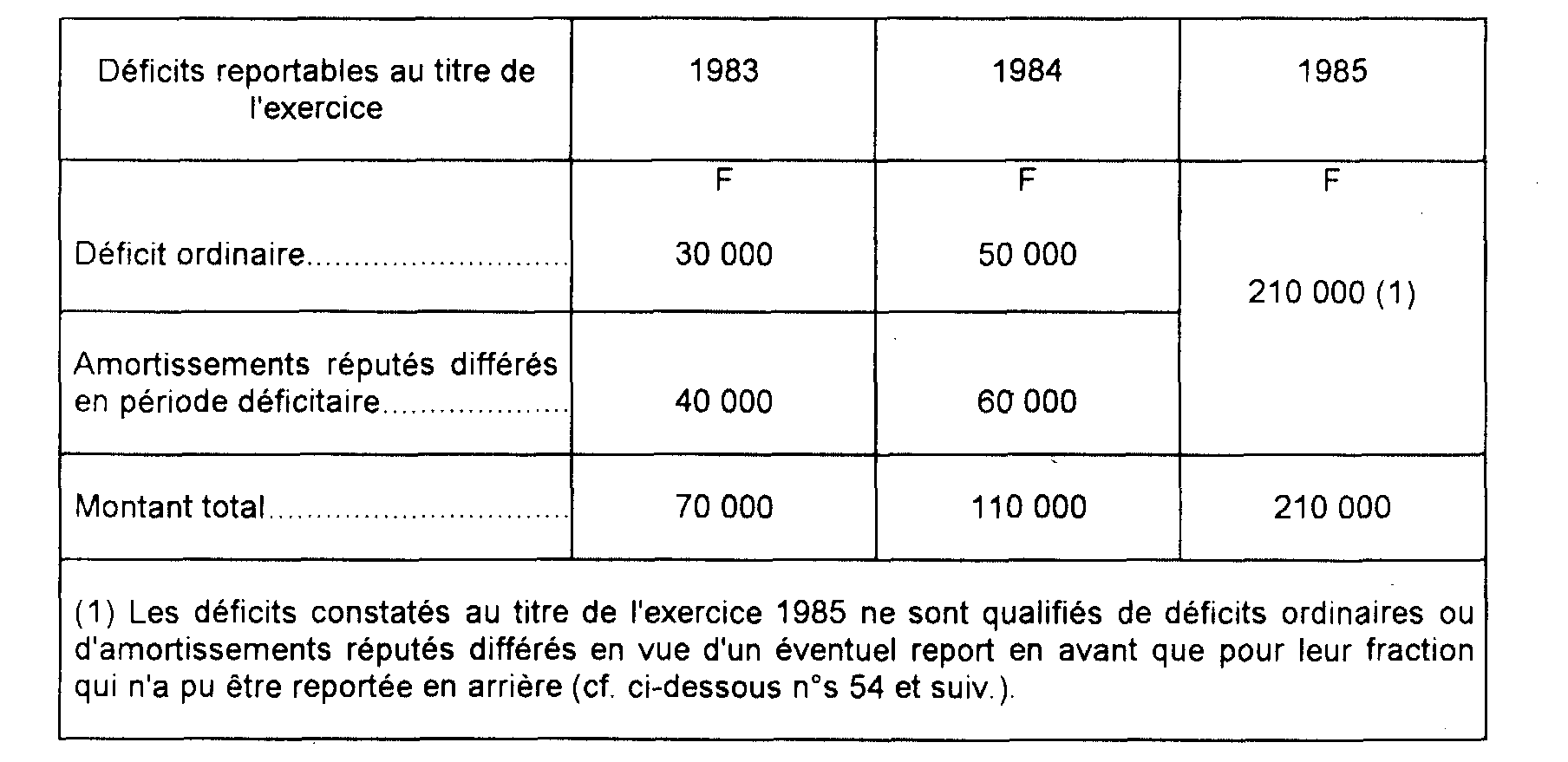

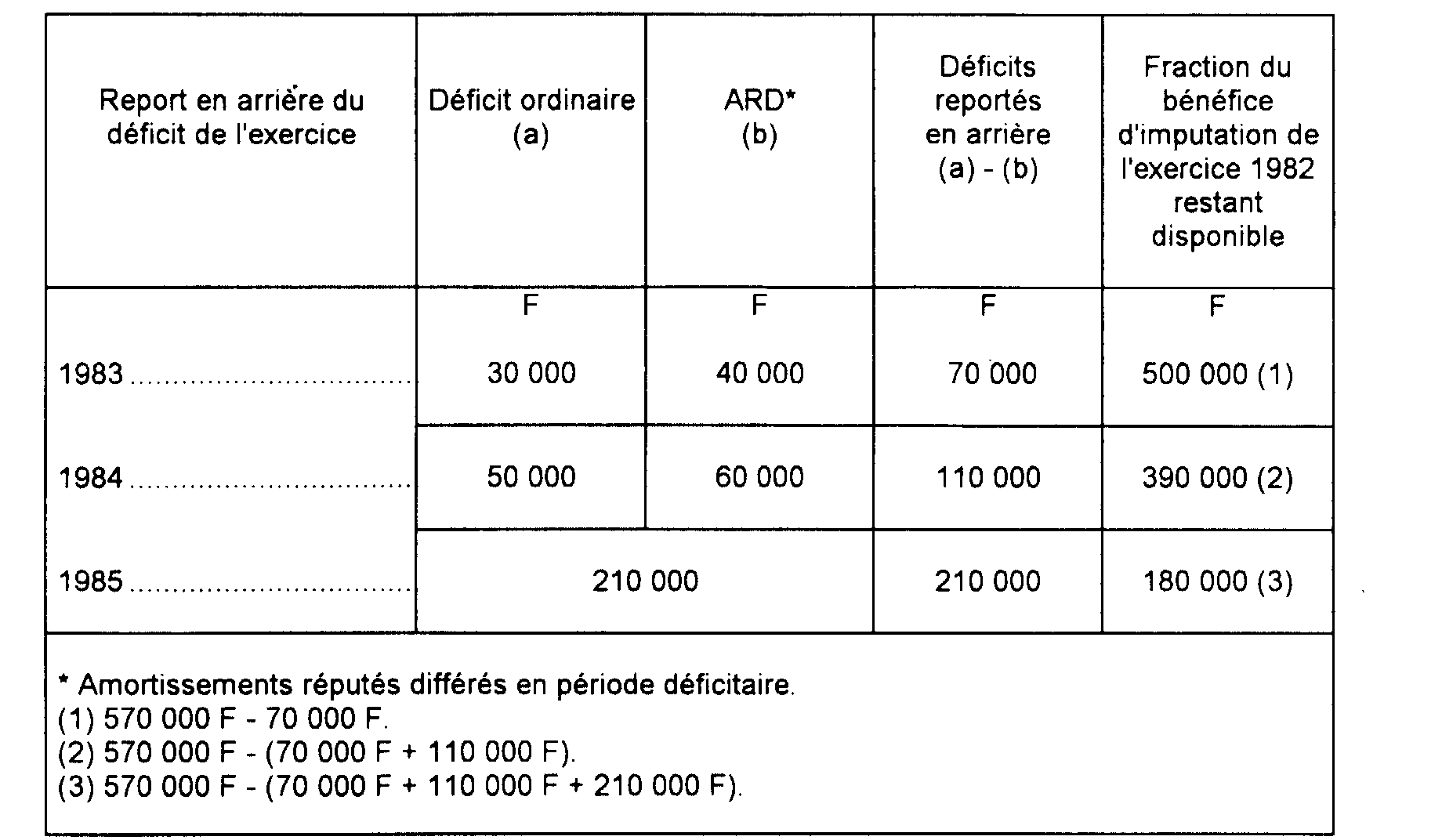

Exemple. - Le résultat bénéficiaire de l'exercice 1982 est de 570 000 F 6 . Les déficits reportables à la clôture de l'exercice 1985 sont les suivants :

Ces déficits sont reportés en arrière sur le bénéfice de l'exercice 1982 de la manière suivante :

Le bénéfice de l'exercice 1982 qui n'a pas été absorbé (180 000 F) ne pourra plus faire l'objet d'une nouvelle imputation, en application du premier alinéa de l'article 220 quinquies I du CGI qui prévoit que les déficits ne peuvent être imputés que sur les bénéfices des trois exercices précédents.

2. Mesures transitoires.

a. Règles applicables pour le report des déficits constatés au titre des exercices ouverts à compter du 1er janvier 1984 et clos avant le 1er janvier 1985.

44À titre exceptionnel, le déficit de l'exercice considéré peut être également imputé sur les bénéfices des deux exercices précédant l'antépénultième exercice (exercice 1981) dans la limite de la fraction non distribuée de ces bénéfices.

45En cas d'option, le déficit de l'exercice 1984 :

- doit en premier lieu être imputé sur les bénéfices éventuels des exercices 1981, 1982 et 1983, dans la limite de la fraction non distribuée de ces bénéfices ;

- et peut en second lieu, pour la fraction restant à imputer, être reporté sur les bénéfices éventuels des exercices 1979 et 1980, dans la limite également de la fraction non distribuée de ces bénéfices.

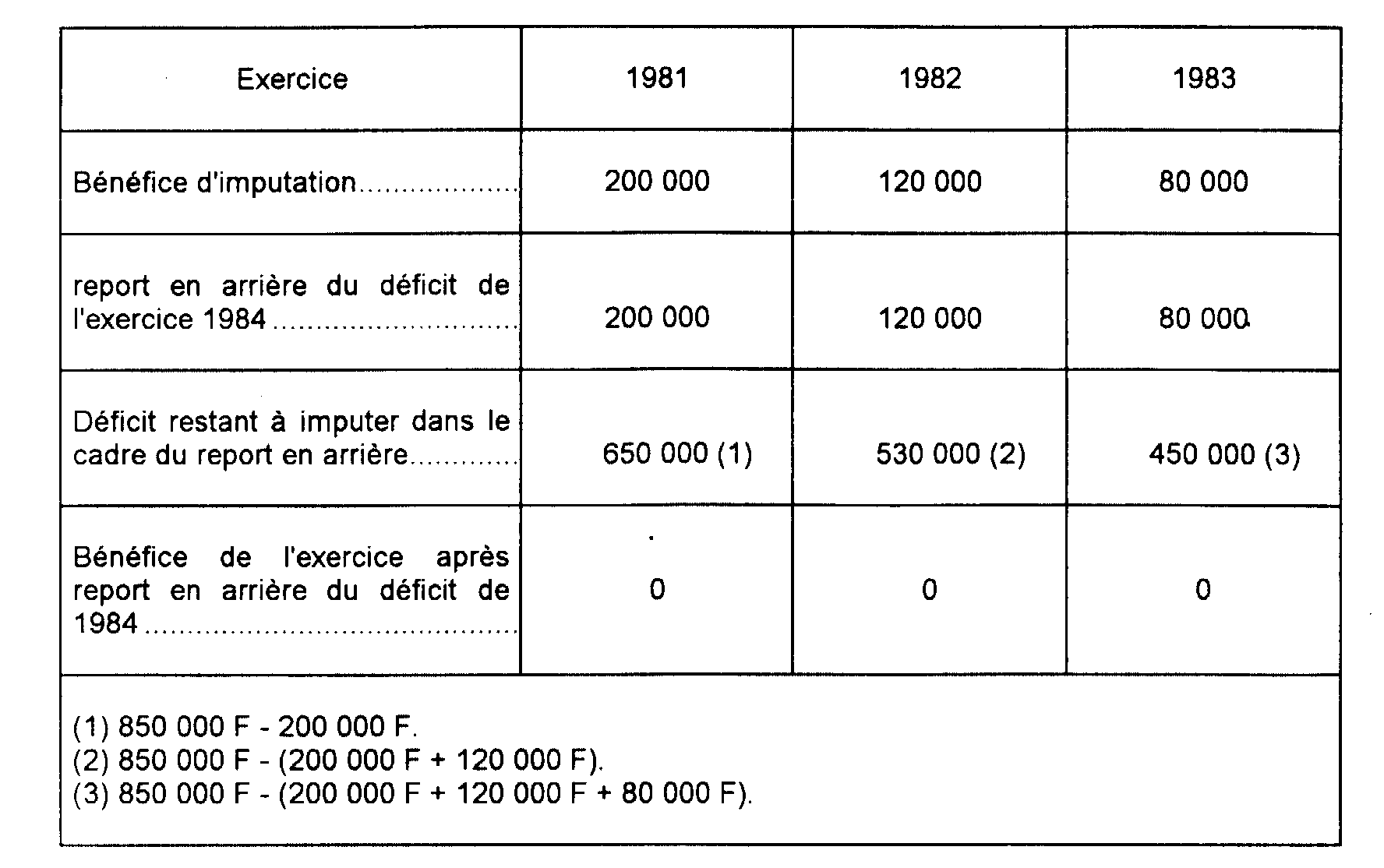

Exemple. - Une entreprise passible de l'impôt sur les sociétés et dont l'exercice coïncide avec l'année civile a subi au titre de l'exercice 1984 un déficit fiscal de droit commun d'un montant de 1 000 000 F.

Les résultats bénéficiaires soumis à l'impôt sur les sociétés au taux de 50 % au titre des exercices 1979 à 1983 inclusivement sont respectivement de 300 000 F, 250 000 F, 200 000 F, 120 000 F et de 80 000 F ; la fraction non distribuée du bénéfice de l'exercice 1979 est de 200 000 F. Il n'y a pas eu de distribution au titre des années suivantes.

Le déficit reportable de l'exercice 1984, soit 1 000 000 F, peut donc être reporté en arrière, dans la limite de 850 000 F, correspondant à la somme des bénéfices d'imputation.

L'ordre suivant doit être respecté :

- première phase : imputation sur les bénéfices des exercices 1981, 1982 et 1983.

- deuxième phase : imputation, indifféremment, sur le bénéfice de l'exercice 1979 ou sur celui de l'exercice 1980.

Le solde du déficit de l'exercice 1984 restant encore à reporter en arrière (450 000 F) est imputé sur les bénéfices des exercices 1979 et 1980 à hauteur respectivement de 200 000 F 7 et de 250 000 F 8 .

La fraction du déficit de l'exercice 1984 ne pouvant être reportée en arrière (1 000 000 F - 850 000 F = 150 000 F) pourra être reportée en avant.

1 Ou des cinq exercices précédents, s'il s'agit du déficit constaté au titre de 1984.

2 Il est bien entendu supposé que les conditions posées par le texte légal sont remplies, et que le bénéfice servant de base à l'imputation des déficits est le bénéfice d'imputation défini ci-dessus, n°s 16 et suiv.

3 Si N - 1 avait également un résultat bénéficiaire avant report du déficit N - 2, il conviendrait de procéder de la même façon (voir ci-dessous n° 40 , deuxième exemple).

4 Déficits reportables en àvant dans le délai de cinq ans.

5 Déficits reportables en avant sans limitation de durée.

6 Il est bien entendu supposé que les conditions posées par le texte légal sont remplies et que le bénéfice servant de base à l'imputation des déficits est le bénéfice d'imputation défini ci-dessus n°s 16 et suiv.

7 L'imputation est limitée à la fraction non distribuée du bénéfice de l'exercice 1979.

8 Ou dans l'ordre inverse (1980 puis 1979).