B.O.I. N° 175 du 11 OCTOBRE 2002

Section 2 : Imputation des avoirs fiscaux et crédits d'impôt sur l'impôt sur les sociétés liquidé au taux réduit

121.Conformément aux dispositions de l'article 136 de l'annexe II, également applicables aux dividendes ouvrant droit à l'avoir fiscal en application de la solution exprimée à la documentation de base 4 H 5411, n° 51 , les revenus de capitaux mobiliers reçus par les personnes morales passibles de l'impôt sur les sociétés en vertu de l'article 206, à l'exception de celles désignées au 5 de cet article, peuvent être pris en compte dans les résultats imposables pour leur montant net, c'est-à-dire compte non tenu des avoirs fiscaux et crédits d'impôt.

122.La somme à imputer sur le montant de l'impôt sur les sociétés dû au titre de la période d'imposition considérée est, dès lors, égale à la différence entre :

- d'une part, le montant des avoirs fiscaux ou crédits d'impôt afférents aux revenus mobiliers compris dans les bénéfices soumis à l'impôt sur les sociétés,

- et, d'autre part, le produit obtenu en multipliant ce montant par le taux de l'impôt sur les sociétés.

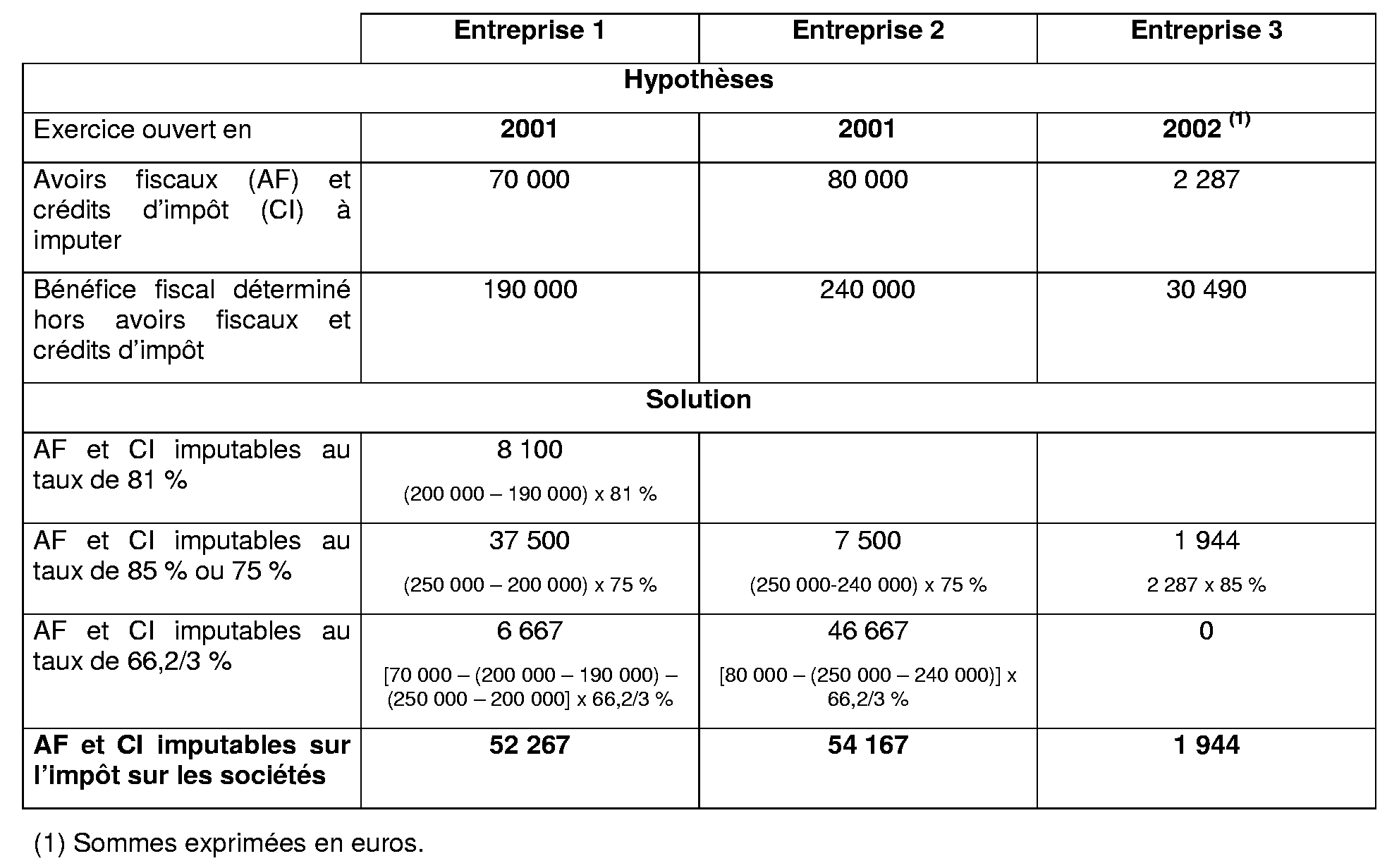

123.Ces dispositions ont pour objet de neutraliser l'économie d'impôt résultant de l'absence de constatation des avoirs fiscaux et crédits d'impôt dans les résultats imposables de l'entreprise. Lorsque les résultats imposables au titre d'un exercice ou d'une période d'imposition sont susceptibles d'être soumis à plusieurs taux d'imposition en application, notamment, du b du I de l'article 219, la détermination du montant des avoirs fiscaux et crédits d'impôt imputables sur l'impôt sur les sociétés dû au titre de cet exercice ou de cette période d'imposition, conduit, en pratique, à rechercher à quel(s) taux, ces avoirs fiscaux ou crédits d'impôt auraient été imposés s'ils avaient été compris dans les résultats imposables. La doctrine exprimée au n° 41 de l'instruction du 30 mai 1997, BOI 4 H-3-97 , est, en conséquence, rapportée.

Ainsi, les avoirs fiscaux et crédits d'impôt sont imputables à raison de 75 % (1-0,25) ou 85 % (1-0,15) de leur montant, selon que l'exercice a été ouvert en 2001 ou en 2002, le montant étant limité à la différence, si elle est positive, entre 250 000 F (38 120 €) et le bénéfice fiscal de l'exercice ou de la période d'imposition, compte non tenu des avoirs fiscaux et crédits d'impôt. Le surplus éventuel est imputable pour 66,2/3 % de son montant de même qu'en cas de différence négative entre 250 000 F (38 120 €) et le bénéfice fiscal.

124.S'agissant des entreprises ayant opté pour l'application du régime prévu au f du I de l'article 219 au titre de l'exercice ouvert en 2001, il est admis, à titre de règle pratique, que les avoirs fiscaux et crédits d'impôt de l'exercice s'imputent à raison de :

- 81 % (1-0,19) de leur montant, celui-ci étant limité à la différence, si elle est positive, entre 200 000 F (30 490 €) et le résultat fiscal compte non tenu des avoirs fiscaux et crédits d'impôt ;

- 75 % (1-0,25) du montant restant à imputer, celui-ci étant limité à la différence, si elle est positive, entre 250 000 F (38 120 €) et le résultat fiscal augmenté des avoirs fiscaux et crédits d'impôt déjà utilisés pour 81 % de leur montant ;

- 66,2/3 % pour le surplus restant à imputer.

Exemple

125.Les entreprises suivantes sont éligibles au régime d'imposition au taux réduit au titre de l'exercice considéré. L'entreprise 1 a, également, opté pour l'application du régime prévu au f du I de l'article 219 dans les conditions prévues au II de l'article 7 de la loi de finances pour 2001.

Section 3 : Distribution des bénéfices soumis au taux réduit d'impôt sur les sociétés. Exigibilité du précompte

126.En application de l'article 223 sexies, le précompte est exigible lorsque les distributions ouvrant droit à l'avoir fiscal sont prélevées soit sur des bénéfices qui n'ont pas été soumis à l'impôt sur les sociétés au taux normal soit sur les résultats d'exercice clos depuis plus de cinq ans. Il est en principe égal à l'avoir fiscal déterminé dans les conditions prévues au I de l'article 158 bis, c'est-à-dire à la moitié du dividende net distribué.

Toutefois, le IV de l'article 7 de la loi de finances pour 2001 limite le montant du précompte exigible lorsque les distributions ouvrant droit à l'avoir fiscal sont prélevées sur des bénéfices soumis aux taux réduits prévus au b du I de l'article 219, au titre d'exercices clos depuis cinq ans au plus. Ces dispositions sont destinées à éviter que la somme de l'impôt acquitté au taux réduit et du précompte n'excède le montant de l'avoir fiscal calculé dans les conditions du I de l'article 158 bis.

Sous-section 1 : Dividendes prélevés sur des bénéfices soumis aux taux réduits au titre d'exercices clos depuis cinq ans au plus

A. MODALITES DU PLAFONNEMENT DU PRECOMPTE

I. Principes

127.En application du quatrième alinéa du I de l'article 223 sexies, lorsque les sommes distribuées ouvrant droit à l'avoir fiscal sont prélevées sur des bénéfices imposés aux taux réduits prévus au b du I de l'article 219 au titre d'exercices clos depuis cinq ans au plus, le précompte dû ne peut excéder la différence entre :

a) d'une part, le produit du taux normal de l'impôt sur les sociétés et du montant du bénéfice prélevé augmenté de l'impôt acquitté au taux réduit lors de sa réalisation ;

b) et, d'autre part, le montant de ce dernier impôt.

Pour l'application de ces dispositions, le taux normal de l'impôt sur les sociétés s'entend de celui en vigueur à la date de mise en paiement du dividende.

Ces dispositions sont analogues à celles prévues en cas de distributions prélevées sur la réserve spéciale des plus-values. Toutefois, leur application est limitée aux distributions prélevées sur les bénéfices soumis aux taux réduits au titre d'exercices clos depuis cinq ans au plus. Pour plus de précisions concernant l'appréciation de ce délai, il conviendra de se reporter à la documentation de base 4 J 1321, n os 47 à 49.

Enfin, ces modalités de plafonnement ne sont pas applicables en cas de distribution des bénéfices soumis au taux réduit et qui ont été pris en compte pour le calcul de la créance de report en arrière des déficits prévue au I de l'article 220 quinquies. En application du troisième alinéa du 1 de l'article 223 sexies, le précompte est, dans ce cas, exigible au taux de 50 %.

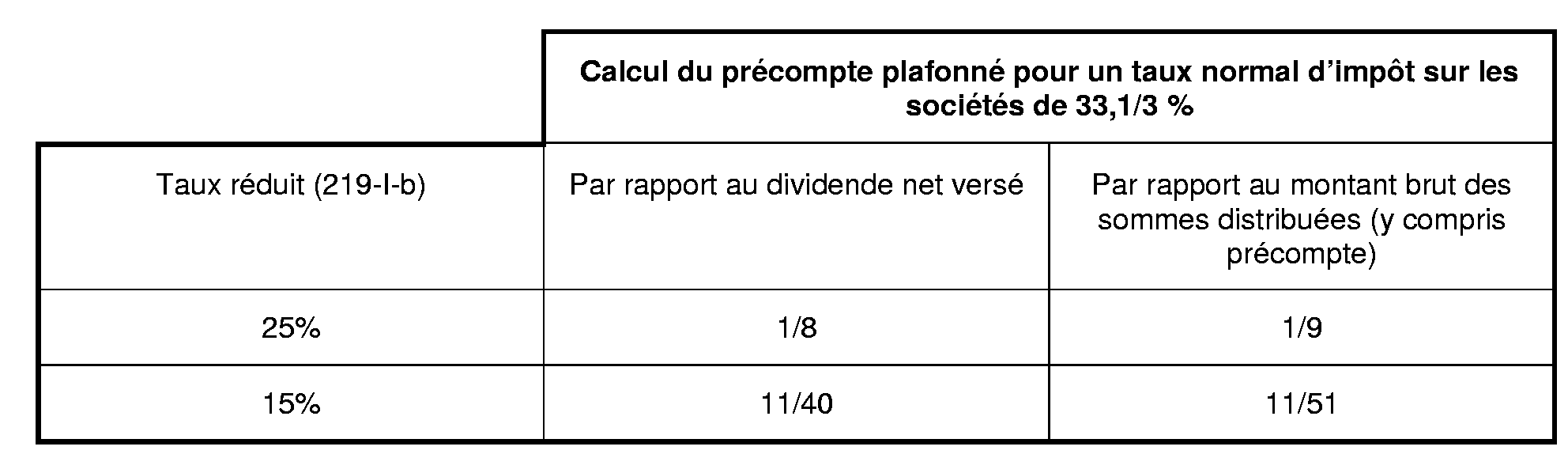

128.En pratique, les dispositions du IV de l'article 7 de la loi de finances pour 2001 conduisent à moduler le taux du précompte selon le taux normal de l'impôt sur les sociétés applicable à l'exercice de distribution et le taux réduit appliqué lors de la réalisation du bénéfice. Ainsi, il convient d'appliquer, à la place du taux de 50 %, les proportions suivantes au montant des dividendes prélevés sur les bénéfices soumis au taux réduit.

II. Exemple

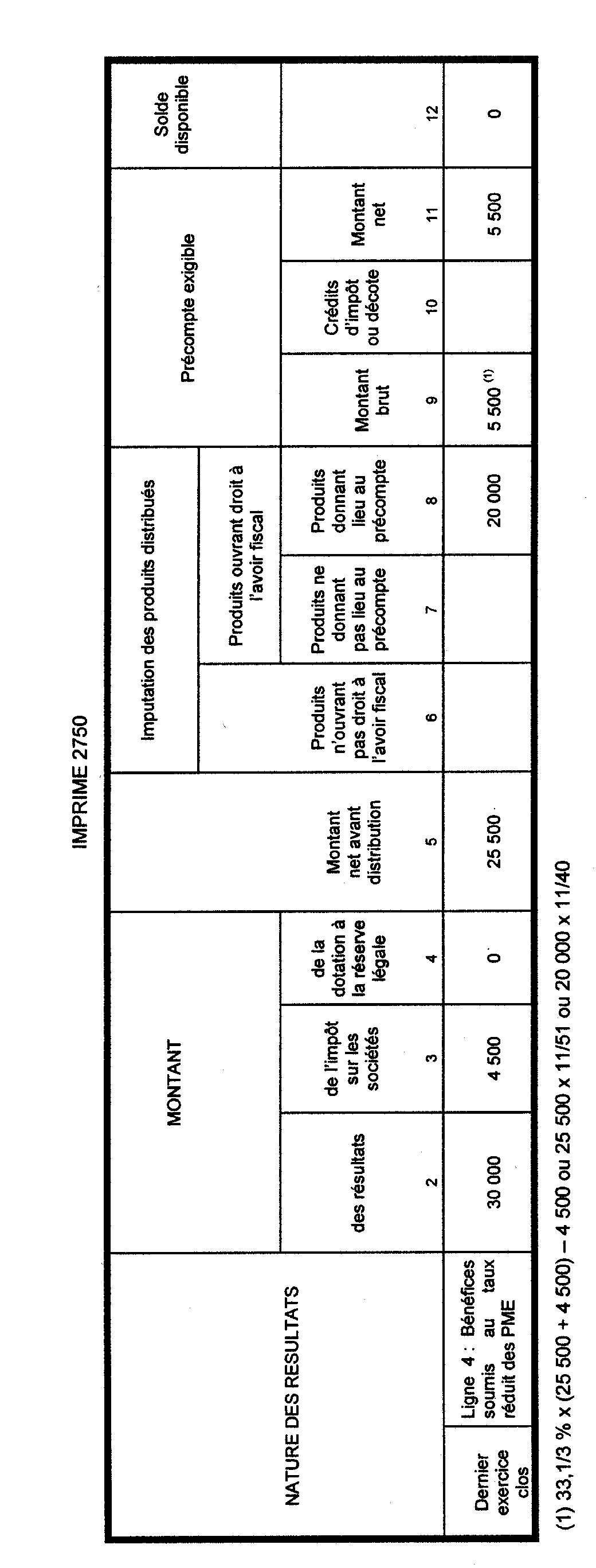

129. Hypothèses

La société A a réalisé, au titre de l'exercice 2002, un bénéfice de 30 000 € soumis à l'impôt sur les sociétés au taux de 15 % prévu au b du I de l'article 219. L'assemblée générale ordinaire des actionnaires de la société réunie pour statuer sur les comptes de l'exercice en cause décide la distribution intégrale du bénéfice. La totalité du capital de la société est détenue directement par des personnes physiques.

130. Solution

La société A a acquitté au titre de l'exercice 2002 un impôt sur les sociétés de 30 000 x 15 % = 4 500 €. Le bénéfice net après impôt s'établit donc à 30 000 - 4 500 = 25 500 €.

La distribution de l'intégralité du bénéfice 2002 rend exigible un précompte plafonné égal à 25 500 x 11/51 soit 5 500 €.

Le dividende net accordé aux actionnaires sera donc égal à 25 500 - 5 500 soit 20 000 € pour un avoir fiscal de 20 000 x 50 % soit 10 000 € (les actionnaires personnes physiques bénéficiant d'un avoir fiscal à 50 %).

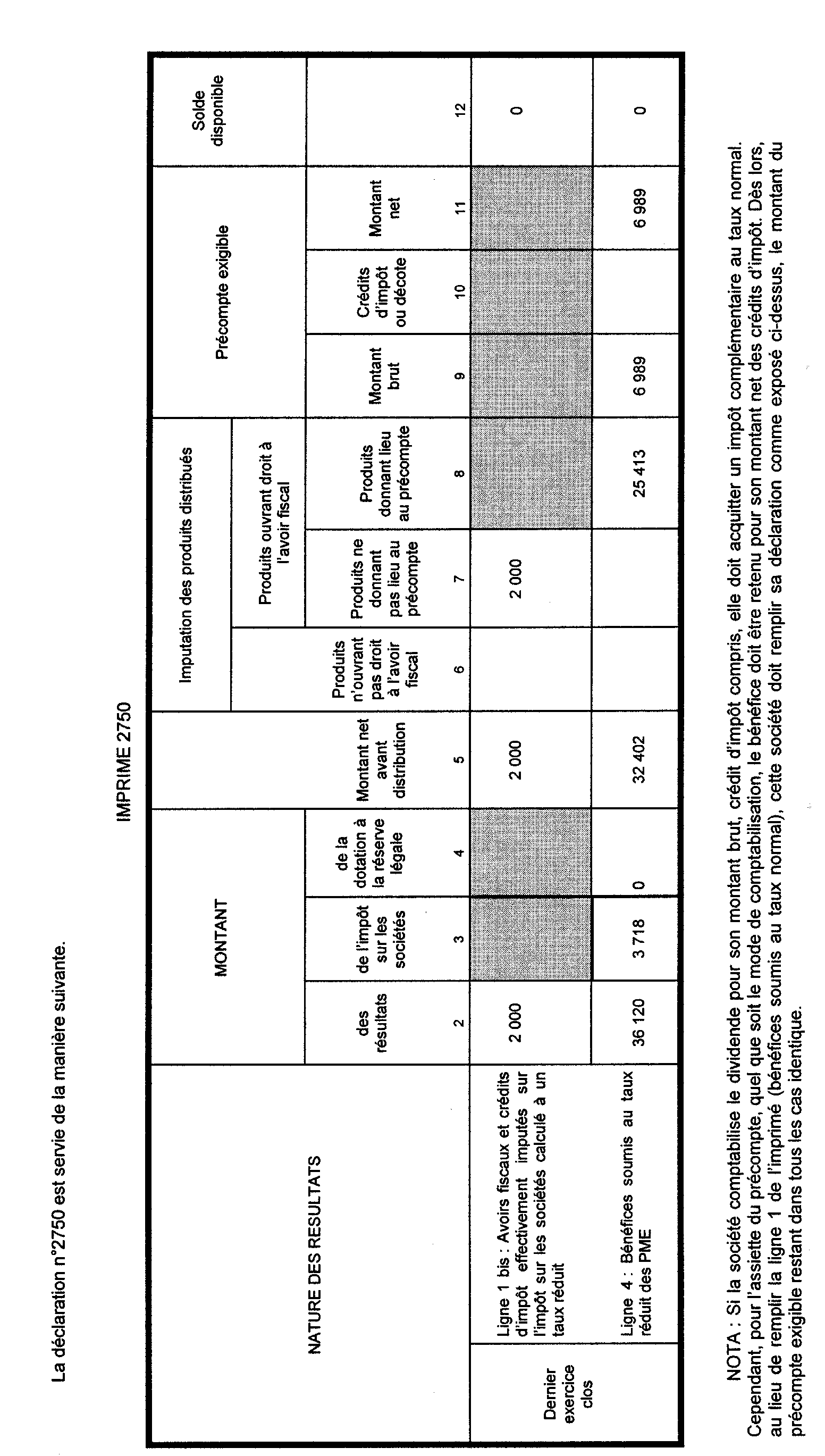

La déclaration n° 2750 est servie de la manière suivante.

B. CAS PARTICULIER DES BENEFICES SOUMIS AU TAUX REDUIT COMPRENANT DES REVENUS DE VALEURS MOBILIERES ASSORTIS D'AVOIRS FISCAUX OU DE CREDITS D'IMPOT

I. Principes

131.Il est rappelé que les entreprises passibles de l'impôt sur les sociétés disposant de revenus de valeurs mobilières assortis d'avoirs fiscaux ou de crédits d'impôt peuvent prendre en compte ces revenus dans les résultats imposables soit pour leur montant brut soit pour leur montant net, c'est-à-dire compte non tenu des avoirs fiscaux et crédits d'impôt.

Pour les besoins de la liquidation du précompte, le bénéfice distribuable est déterminé, quelle que soit la méthode de comptabilisation des revenus mobiliers, par différence :

- entre le bénéfice fiscal compte non tenu des avoirs fiscaux et crédits d'impôt ;

- et l'impôt net laissé à la charge de l'entreprise après déduction, le cas échéant, des avoirs fiscaux et crédits d'impôts attachés aux revenus compris dans ce bénéfice.

132.L'application de cette règle pratique appelle les précisions suivantes.

Tout d'abord, le bénéfice distribuable soumis au précompte plafonné dans les conditions prévues au IV de l'article 7 de la loi de finances pour 2001 (cf. ci-dessus n os 127. à 130 . ) est égal à la différence entre, d'une part, le bénéfice, hors avoirs fiscaux et crédits d'impôts, soumis aux taux réduits prévus au b du I de l'article 219 et, d'autre part, l'impôt correspondant acquitté à ces taux, net des seuls avoirs fiscaux et crédits d'impôts utilisés, selon le cas, pour 85% ou 75% de leur montant (cf. n os 121. à 125 . ).

Les avoirs fiscaux et crédits d'impôts utilisés au paiement de l'impôt pour les deux tiers de leur montant concourent à la détermination du bénéfice net distribuable en franchise de précompte. En pratique, ils s'imputent en priorité sur l'impôt dû au taux normal au titre de l'exercice pour la détermination du bénéfice net distribuable en franchise de précompte figurant ligne 1 de la déclaration n° 2750. En l'absence de bénéfice soumis au taux normal ou lorsque l'impôt dû à ce taux est inférieur aux avoirs fiscaux et crédits d'impôt utilisés pour les deux tiers de leur montant, l'excédent est porté ligne 1 bis de la déclaration n° 2750.

Enfin, dans la situation exceptionnelle où le montant des avoirs fiscaux et crédits d'impôt utilisés au titre de l'exercice pour, selon le cas, 85 % ou 75 % de leur montant excède l'impôt dû au taux de 15 % ou 25 %, l'excédent est porté directement à la colonne 5 de la ligne 4 de l'imprimé 2750.

II. Exemples

Exemple 1

133. Hypothèse

Une société réalise au titre de l'exercice ouvert en 2002 un bénéfice de 36 120 € comprenant un dividende retenu pour son montant net et ouvrant droit à un crédit d'impôt de 5000 €. La société est éligible au régime d'imposition au taux réduit de 15 % et son capital est intégralement détenu par des personnes physiques.

L'assemblée générale ordinaire des actionnaires réunie pour l'approbation des comptes décide la distribution intégrale du bénéfice réalisé en 2002.

134. Solution

L'impôt dû par la société au titre de l'exercice ouvert en 2002 s'établit à 36 120 x 15 % = 5 418 €, montant sur lequel s'impute une quote-part du crédit d'impôt égale à [(38 120 - 36 120) x 85 %] + [(5 000 - 2 000) x 2/3] = 3 700 €, soit un impôt sur les sociétés net de 1 718 € (5 418 - 3 700) pour un bénéfice net après impôt de 34 402 € (36 120 - 1 718).

Pour les besoins de la liquidation du précompte, ce bénéfice est réparti de la manière suivante :

- bénéfice net donnant lieu au précompte plafonné : 36 120 - (5 418 - 2000 x 85 %) = 32 402 € dont la distribution donne lieu au paiement d'un précompte de 32 402 x 11/51 = 6 989 €

- bénéfice net distribuable en franchise de précompte : quote-part du crédit d'impôt retenu pour les deux tiers de son montant soit 2 000 €

Le dividende net est donc égal à (32 402 - 6 989) + 2000 = 27 413 pour un avoir fiscal de 50 % soit 13 706,5 €.

Exemple 2

Hypothèses

135.Une société a reçu un dividende donnant droit à un crédit d'impôt de 9 000 €. Elle choisit de comptabiliser ce dividende pour son montant net. Elle réalise un bénéfice de 50 000 € correspondant à un impôt sur les sociétés brut de 9 678 €, réparti de la manière suivante :

- 38 120 x 15 % = 5 718 € ;

- (50 000 - 38 120) x 33 1/3 = 3 960 €.

Le bénéfice fiscal excédant la limite d'application du taux réduit (38 120 €), l'avoir fiscal est imputable pour les deux tiers de son montant (cf. la dernière phrase du n°123.).

Sur cet impôt sur les sociétés de 9 678 € a donc été imputée une quote-part du crédit d'impôt égale à (9 000 x 2/3) = 6 000 €, soit un impôt sur les sociétés net de 3 678 € et un bénéfice net après impôt de 46 322 €.

L'intégralité du bénéfice est distribuée l'année suivante par décision de l'assemblée générale ordinaire réunie pour l'approbation des comptes. Le capital de la société est détenu à 90% directement par des personnes physiques et pour le solde par une société passible de l'impôt sur les sociétés dans les conditions de droit commun, ayant la qualité de société mère au sens de l'article 145.

Solution

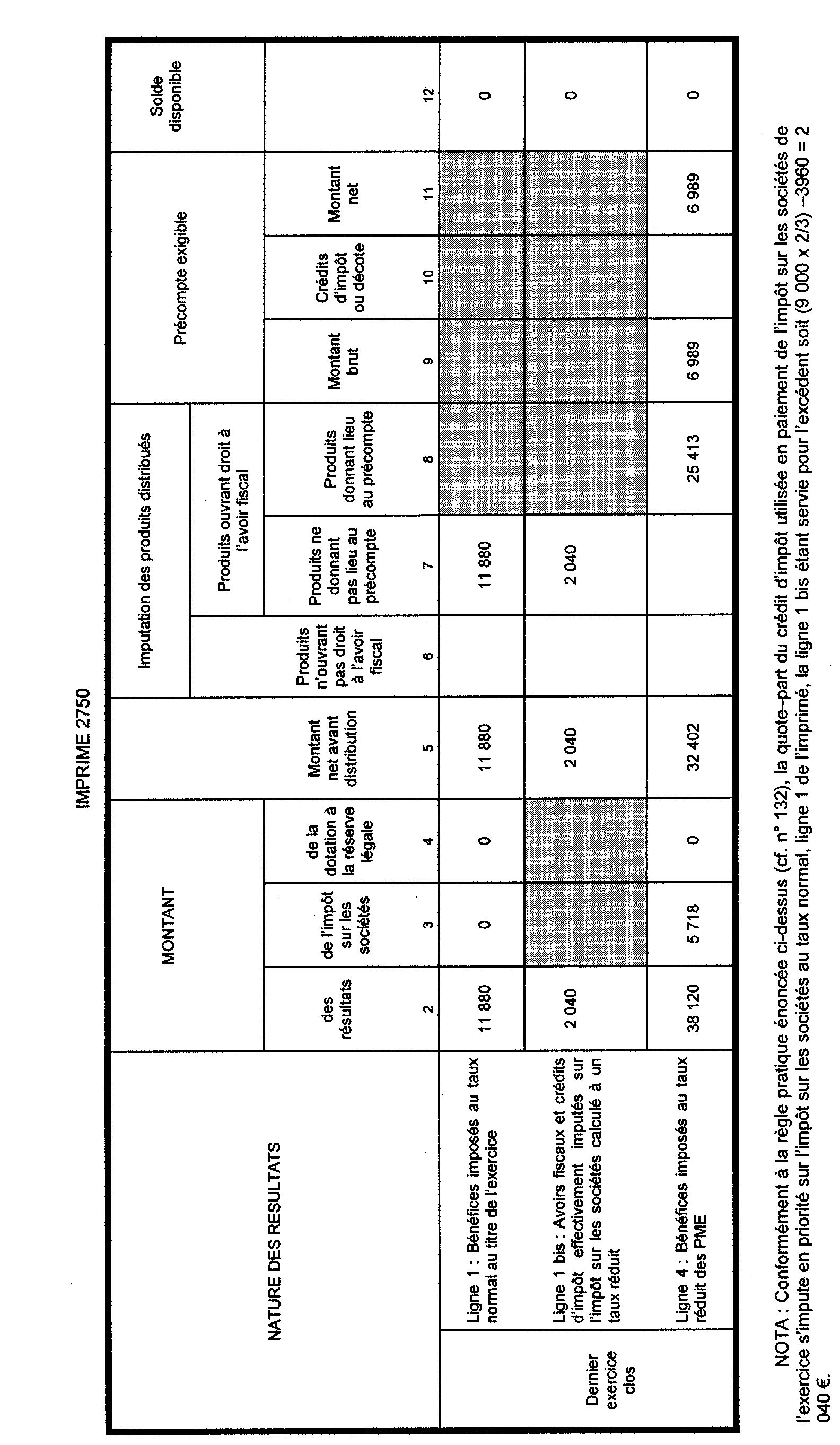

136.Le bénéfice distribuable donnant lieu au paiement d'un précompte plafonné est égal à : 38 120 - 5 718 soit 32 402 €.

Le précompte correspondant est égal à 32 402 x 11/51 soit 6 989 €.

Le bénéfice distribuable en franchise de précompte est égal à : (50 000 - 38120) - (3 960 - 6000) soit 13 920 €.

Le dividende net accordé aux actionnaires sera donc égal à (32 402 - 6 989) + 13 920 soit 39 333 € pour un avoir fiscal de 19 666,5 €.

La déclaration n° 2750 est servie de la manière suivante

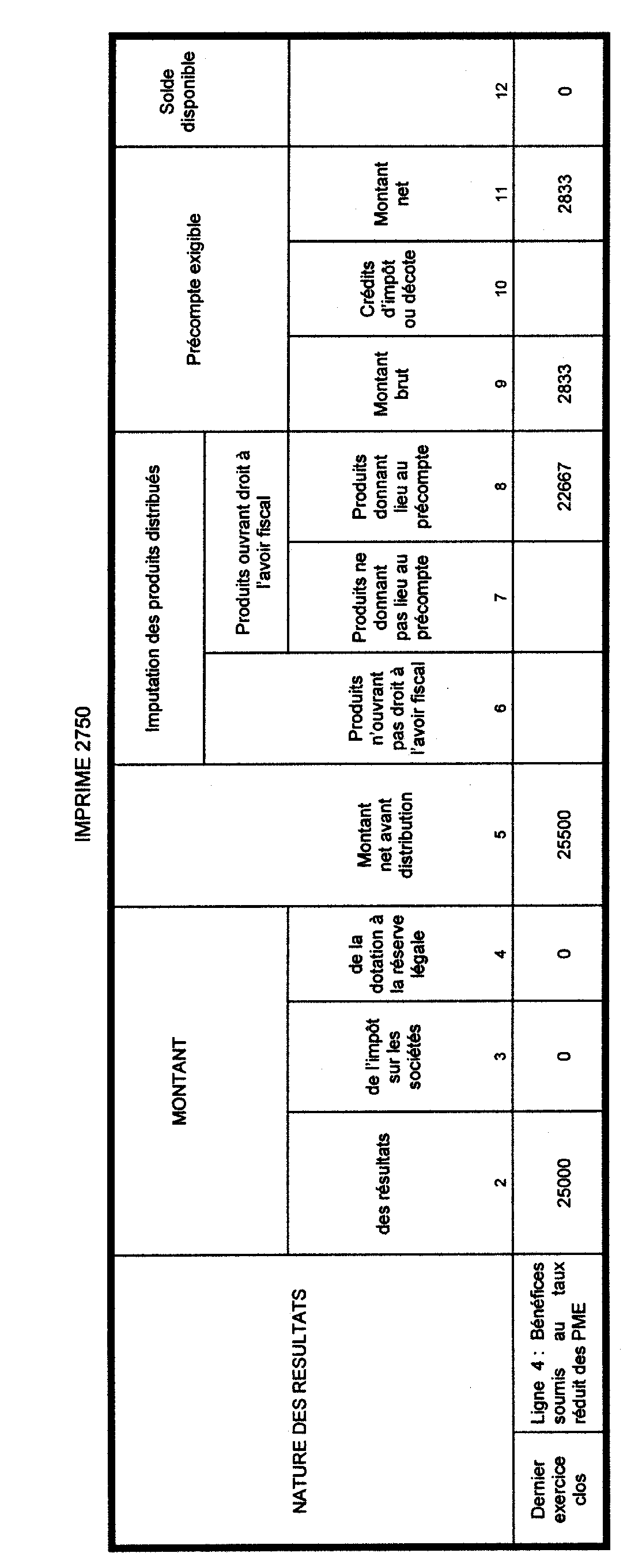

Exemple 3

137. Hypothèse

Une société éligible au régime d'imposition au taux réduit réalise au titre de l'exercice ouvert en 2001, d'une part, un bénéfice courant de 25 000 € comprenant un dividende donnant droit à un avoir fiscal de 9 000 € et, d'autre part, une plus-value nette à long terme de 5000 €. Le dividende est compris dans les résultats pour son montant net.

L'impôt sur les sociétés dû au titre de cet exercice s'établit à 7 200 €, répartis de la manière suivante :

- 25 000 x 25% = 6 250 €

- 5 000 x 19% = 950 €

La quote-part du crédit d'impôt utilisable pour le paiement de l'impôt sur les sociétés, égale à 9 000 x 75 % = 6 750 €, excède l'impôt dû au taux réduit. En application de la tolérance exprimée à la documentation de base 4 H 5411, n° 93 , l'excédent de 500 € (6750 - 6 250) a pu être utilisé en paiement de l'impôt dû au taux réduit des plus-values à long terme.

L'assemblée générale ordinaire réunie pour l'approbation des comptes de l'exercice ouvert en 2001, décide l'inscription de la plus-value à long terme pour son montant net de l'impôt dû au taux réduit soit 5 000 - 950 = 4 050 € et la distribution du bénéfice restant, soit 25 500 €. Le capital de la société est intégralement détenu par des personnes physiques.

138. Solution

L'impôt dû au taux réduit de 25 % ayant été intégralement acquitté au moyen du crédit d'impôt attaché au dividende compris dans ce résultat, le bénéfice distribuable est égal au bénéfice soumis au taux réduit, augmenté de la quote-part de crédit d'impôt utilisée en paiement de l'impôt dû au taux réduit des plus-values à long terme soit 500 €.

Ce bénéfice est donc de : 25 000 - (6 250 - 6 250) + 500 soit 25 500 €

Sa distribution donne lieu au paiement d'un précompte plafonné égal à 25 500 x 1/9 = 2 833 € soit un dividende net de 25 500 - 2 833 = 22 667 € ouvrant droit à un avoir fiscal de 22 667 x 50 % = 11 333,5 €.

La déclaration n° 2750 est servie de la manière suivante.