B.O.I. N° 189 du 31 OCTOBRE 2002

BULLETIN OFFICIEL DES IMPÔTS

5 F-15-02

N° 189 du 31 OCTOBRE 2002

TRAITEMENTS, SALAIRES, PENSIONS ET RENTES VIAGERES. REVENUS DIFFERES. SYSTEME DU QUOTIENT.

APPLICATION D'UN QUOTIENT SPECIFIQUE AUX RAPPELS DE TRAITEMENT ET DE PENSION SERVIS AU TITRE DE LA

RECONSTITUTION DE CARRIERE DE CERTAINS ANCIENS FONCTIONNAIRES D'AFRIQUE DU NORD.

COMMENTAIRES DE L'ARTICLE 66 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2001

(N° 2001-1276 DU 28 DECEMBRE 2001).

(C.G.I., art. 163-0 A bis )

NOR : BUD F 02 20211

Bureau C 1

|

P R E S E N T A T I O N

Les rappels de traitement ou de pension versés au titre de leur reconstitution de carrière à certains fonctionnaires ayant servi en Afrique du Nord constituent des revenus différés. A ce titre, ces revenus ouvraient droit pour leur imposition au système du quotient prévu à l'article 163-0 A du code général des impôts (CGI). Afin d'atténuer plus fortement les effets de la progressivité de l'impôt sur le revenu, le I de l'article 66 de la loi de finances rectificative pour 2001 prévoit l'application à ces rappels de traitement ou de pension d'un quotient spécifique déterminé sur la base du nombre d'années ayant donné lieu au reclassement des bénéficiaires. La présente instruction commente ces dispositions qui s'appliquent aux rappels de traitement ou de pension de l'espèce perçus depuis le 1 er janvier 2001. • |

||||

1.En application des articles 9 et 11 de la loi n° 82-1021 du 3 décembre 1982 modifiée relative au règlement de certaines situations résultant des événements d'Afrique du Nord, de la guerre d'Indochine ou de la Seconde Guerre mondiale, certains fonctionnaires ayant servi en Afrique du Nord peuvent demander le bénéfice du dispositif de reclassement prévu par l'ordonnance n° 45-1283 du 15 juin 1945 au titre de la reconstitution de leur carrière perturbée par des faits de guerre ou de résistance.

Les rappels de traitement ou de pension perçus à ce titre, dont l'objet est de réparer un préjudice exclusivement financier, sont imposables à l'impôt sur le revenu au titre de l'année de leur perception dans les conditions de droit commun applicables aux traitements, salaires, pensions et rentes viagères (Réponse ministérielle Mahéas, Journal officiel débats Sénat du 2 novembre 2000, n° 25286, page 3784 ; Cour administrative d'appel de Bordeaux, arrêt du 20 mai 1997, n° 95-998, X... ).

2.Comme leur perception a été différée en raison de circonstances indépendantes de la volonté des bénéficiaires, ces sommes bénéficient de plein droit du régime du quotient prévu à l'article 163-0 A du code général des impôts qui permet d'atténuer la progressivité de l'impôt sur le revenu.

Ainsi, l'impôt correspondant à ces rappels est calculé en ajoutant au revenu net global imposable de l'année de leur perception le quart, en général, de leur montant net imposable. La cotisation supplémentaire d'impôt ainsi obtenue est multipliée par quatre. Les modalités et conditions d'application du système de quotient sont exposées dans la documentation administrative sous les références 5 B 2621 et 5 B 2622 auxquelles il convient de se reporter en tant que de besoin.

3.Cela étant, afin d'atténuer plus fortement la progressivité de l'impôt sur le revenu, l'article 66 de la loi de finances rectificative pour 2001 (n° 2001-1276 du 28 décembre 2001) prévoit l'application aux rappels de traitement ou de pension des anciens fonctionnaires d'Afrique du Nord perçus à compter du 1er janvier 2001 d'un quotient spécifique déterminé sur la base du nombre d'années ayant donné lieu au reclassement des bénéficiaires.

Ce nouveau dispositif, codifié au deuxième alinéa de l'article 163-0 A bis du code général des impôts, transpose aux rappels de l'espèce le système de quotient prévu au premier alinéa du même article pour l'imposition du « pécule » de fin de carrière des joueurs professionnels de football (cf. documentation administrative 5 F 1254 n° 3 ).

1. Principe du nouveau système de quotient

4.À compter du 1 er janvier 2001, l'imposition au quotient des rappels de traitement ou de pension versés aux anciens fonctionnaires d'Afrique du Nord s'effectue en retenant un diviseur/multiplicateur correspondant au nombre d'années ayant donné lieu à la reconstitution de carrière des bénéficiaires.

5.Ce nouveau système de quotient s'applique de la façon suivante :

- le montant total versé est divisé par le nombre d'années ayant donné lieu à la reconstitution de carrière des intéressés, toute année civile commencée étant comptée pour une année entière ;

- le résultat est ajouté au revenu net global de l'année de paiement ;

- l'impôt correspondant est égal au produit de la cotisation supplémentaire ainsi obtenue par le nombre d'années utilisé pour déterminer le quotient.

2. Exemple d'application

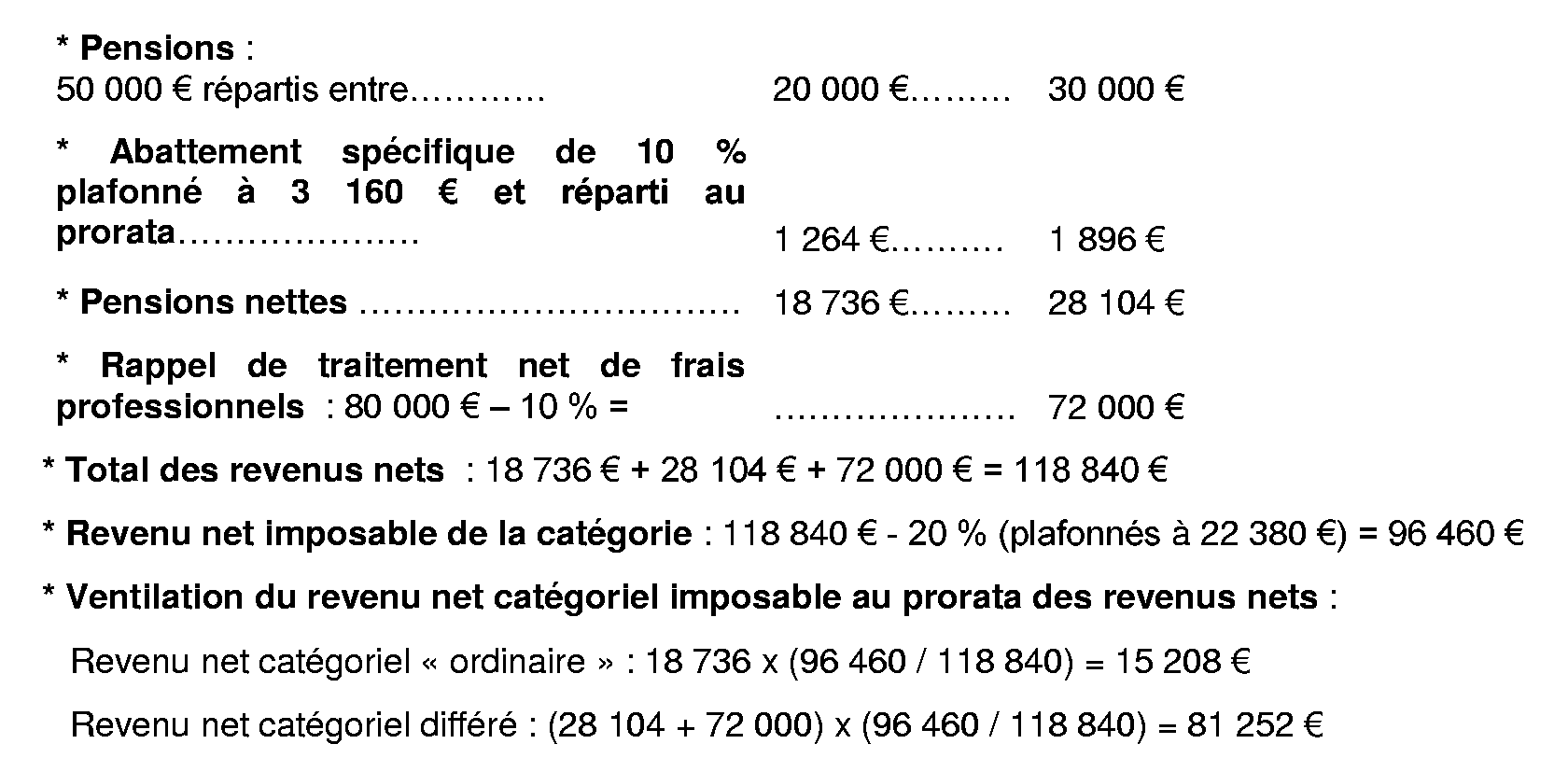

6.Un contribuable célibataire (quotient familial = 1 part) déclare au titre de l'année 2001 :

- une pension « ordinaire » de 20 000 €,

- un rappel de pension de 30 000 €,

- un rappel de traitement de 80 000 €.

L'intéressé demande l'application du système du quotient prévu au deuxième alinéa de l'article 163-0 A bis du code général des impôts pour les rappels de traitement et de pension qui correspondent à la reconstitution de 30 ans de carrière.

7.a. Détermination du revenu net catégoriel

b. Détermination du quotient et calcul de l'impôt

8. * Selon le nouveau système spécifique de quotient (CGI, 2 ème alinéa de l'article 163-0 A bis )

Dans le cadre de ce nouveau dispositif, le quotient est calculé sur la base du nombre d'années ayant donné lieu à la reconstitution de carrière du contribuable, soit 30 ans au cas particulier, et n'est donc plus limité à quatre comme dans le régime de quotient de droit commun.

- Revenu net global ordinaire imposable : 15 208 €

- Droits simples correspondants : 1 885 €

- Revenu net global ordinaire imposable + quotient (1/30 e de 81 252 €) : 15 208 € + 2 708 € = 17 916 €

- Droits simples correspondants : 2 724 €

- Droits simples correspondant au revenu relevant du quotient : (2 724 € - 1 885 €) x 30 = 25 170 €

- Total des droits simples pour 2001 : 1 885 € + 25 170 € = 27 055 €

- Réduction de 5 % de l'impôt sur le revenu 1 : - 1 353 €

- Impôt dû après réduction : 27 055 € - 1 353 € = 25 702 €.

9. * A titre de comparaison, l'application du système de quotient de droit commun (CGI, article 163-0 A) aurait donné les résultats suivants :

- Revenu net global ordinaire imposable + quotient (1/4 de 81 252 €) : 15 208 € + 20 313 € = 35 521 €

- Droits simples correspondants : 9 424 €

- Droits simples correspondant au revenu relevant du quotient : (9 424 € - 1 885 €) x 4 = 30 156 €

- Total des droits simples pour 2001 : 1 885 € + 30 156 € = 32 041 €

- Réduction de 5 % de l'impôt sur le revenu 1 : - 1 602 €

- Impôt dû après réduction : 32 041 € - 1 602 € = 30 439 €.

3. Obligations déclaratives

10.La partie versante doit déclarer le montant des rappels de traitement et de pension dans les conditions prévues aux articles 87 et 88 du code général des impôts, en précisant le nombre d'années ayant donné lieu à la reconstitution de carrière des bénéficiaires.

11.Pour bénéficier du nouveau système de quotient, les contribuables concernés doivent préciser dans le cadre approprié de la déclaration d'ensemble des revenus (n° 2042) le montant des sommes perçues en distinguant, le cas échéant, les rappels de traitement des rappels de pension et le nombre d'années (y compris les fractions d'années) ayant donné lieu à la reconstitution de leur carrière.

4. Entrée en vigueur

12.Aux termes du II de l'article 66 de la loi de finances rectificative pour 2001, le nouveau système de quotient prévu au deuxième alinéa de l'article 163-0 A bis du code général des impôts est applicable aux rappels de traitement et de pension perçus à compter du 1 er janvier 2001.

Annoter : Documentation de base 5 B 2611 , 2612 , 2621 et 2622 ; 5 F 1254 n° 3 et DB 5 F 222 n° 37 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE

I. - Rappel de l'article 163-0 A bis du code général des impôts

Art. 163-0 A bis . - Pour l'imposition des prestations mentionnées à l'article 80 decies , le montant total versé est divisé par le nombre d'années ayant donné lieu à la déduction des cotisations. Le résultat est ajouté au revenu global net de l'année du paiement. L'impôt correspondant est égal au produit de la cotisation supplémentaire ainsi obtenue par le nombre d'années utilisé pour déterminer le quotient. [Disposition applicable au capital versé à compter du 1 er janvier 1993].

II. - Loi de finances rectificative pour 2001 (n° 2001-1276 du 28 décembre 2001)

Article 66

I. - L'article 163-0 A bis du code général des impôts est complété par un alinéa ainsi rédigé :

« Les dispositions du premier alinéa sont applicables, en fonction du nombre d'années ayant donné lieu au reclassement, aux sommes perçues en application des articles 9 et 11 de la loi n° 82-1021 du 3 décembre 1982 relative au règlement de certaines situations résultant des événements d'Afrique du Nord, de la guerre d'Indochine ou de la Seconde Guerre mondiale. »

II. - Les dispositions du I sont applicables aux sommes perçues à compter du 1 er janvier 2001.

1 Article 1 er de la loi de finances rectificative pour 2002 (n° 2002-1050 du 6 août 2002).