B.O.I. N° 148 du 23 AOÛT 2002

BULLETIN OFFICIEL DES IMPÔTS

5 E-6-02

N° 148 du 23 AOÛT 2002

IMPOT SUR LE REVENU. BENEFICES AGRICOLES. EXPLOITANT MEMBRE D'UNE SOCIETE OU D'UN GROUPEMENT

AGRICOLE. DETERMINATION DU REGIME D'IMPOSITION APPLICABLE. APPRECIATION DU FRANCHISSEMENT DE LA

LIMITE D'EXONERATION DES PLUS-VALUES REALISEES PAR LES EXPLOITANTS AGRICOLES DONT LES RECETTES

N'EXCEDENT PAS 152.600 € ART. 5 DE LA LOI DE FINANCES RECTIFICATIVE POUR 2001 (n°2001-1276du 2001

décembre 2001)

(C.G.I., art. 70, 71 et 151 septies)

NOR : BUD F 0220195 J

Bureau C2

|

P R E S E N T A T I O N

La détermination de la quote-part des recettes des sociétés ou groupements dont le contribuable est membre, à retenir pour la détermination du régime d'imposition applicable et pour l'appréciation du franchissement de la limite d'exonération des plus-values prévue par l'article 151 septies du CGI, a donné lieu à des hésitations. L'article 5 de la loi de finances rectificative pour 2001 précise que la quote-part des recettes de la société ou du groupement non soumis à l'impôt sur les sociétés dont le contribuable est membre s'apprécie en fonction du bénéfice comptable du groupement ou de la société agricole. La présente instruction commente cette nouvelle disposition. Elle apporte également certaines précisions notamment en ce qui concerne la détermination de la période biennale de référence à prendre en compte pour l'appréciation du franchissement de la limite de l'exonération prévue par l'article 151 septies du CGI. • |

||||

|

Section 1 :

Clef de répartition des recettes

1.Conformément aux dispositions de l'article 70 du CGI, il est tenu compte, pour la détermination du régime d'imposition applicable à un contribuable qui exerce une activité agricole, des recettes réalisées par les sociétés et groupements non soumis à l'impôt sur les sociétés dont il est membre, à proportion de ses droits dans les bénéfices de ces sociétés et groupements.

La même règle s'applique pour l'appréciation du franchissement de la limite d'exonération des plus-values prévue par l'article 151 septies du CGI réalisées par un contribuable qui exerce une activité agricole, pour les exercices clos à compter du 1 er janvier 2000 (BOI 5 E-9-01 ).

2.L'article 5 de la loi de finances rectificative pour 2001 clarifie les règles de détermination de la quote-part des recettes des sociétés ou groupements dont le contribuable est membre, à retenir pour l'application de ces dispositions.

Désormais, l'article 70 du CGI précise que la quote-part des recettes des sociétés ou groupements agricoles non soumis à l'impôt sur les sociétés est déterminée proportionnellement aux droits du contribuable dans les bénéfices comptables de ces sociétés ou groupements.

Ces dispositions s'appliquent pour la détermination du régime d'imposition et pour l'appréciation du franchissement de la limite d'exonération des plus-values prévue par l'article 151 septies du CGI.

Elles s'appliquent dans les mêmes conditions, conformément au 2° de l'article 71 du CGI, pour l'imposition des plus-values réalisées par un groupement agricole d'exploitation en commun.

Les tableaux synthétiques figurant en annexes I à V récapitulent les recettes à retenir pour la détermination du régime d'imposition applicable et pour l'appréciation du franchissement de la limite d'exonération des plus-values prévue par l'article 151 septies du CGI dans les différentes situations envisageables.

3.La clef de répartition du bénéfice comptable à retenir est celle qui figure dans le pacte social à la clôture de chacun des exercices clos au cours de la période biennale de référence, à défaut d'acte ou de convention modifiant la répartition antérieure passé entre les associés avant la date de clôture de ces exercices.

Pour être opposables à l'administration, de tels actes ou conventions doivent être régulièrement conclus et enregistrés avant la clôture de l'exercice. Il a toutefois paru possible d'admettre que l'obligation d'enregistrement ne s'applique qu'aux actes ou conventions portant modification de la clef de répartition des bénéfices comptables au titre des exercices ouverts à compter de la date de publication de la présente instruction.

Par ailleurs, s'il apparaissait que de telles conventions n'ont été conclues que dans le but d'éluder l'impôt, le service serait en droit d'appliquer la procédure de répression des abus de droit prévue à l'article L. 64 du LPF.

4.Lorsque sont établis des bilans successifs au cours d'une même année civile, il y a lieu de retenir, au titre de cette année, la moyenne arithmétique des clefs de répartition qui figurent dans le pacte social à la clôture de chacun des exercices clos au cours de cette année.

L'option pour la détermination d'un résultat fiscal intermédiaire, prévue par l'article 73 D du CGI en cas de transmission ou de rachat des droits d'un associé d'une société de personnes qui exerce une activité agricole, est sans influence sur la détermination de la clef de répartition à retenir. Autrement dit, cette option ne peut être regardée comme entraînant une modification de la date de clôture de l'exercice social.

5.Les nouvelles dispositions sont applicables pour la détermination des résultats des exercices clos à compter du 1 er janvier 2001. Pour l'application de cette disposition, il convient de retenir :

- la date de clôture de l'exercice de l'activité individuelle, pour un exploitant individuel détenant des parts de sociétés ou de groupements inscrites à l'actif de son bilan ;

- la date de clôture la plus tardive de l'exercice de l'activité individuelle ou de la société ou du groupement, pour un exploitant individuel détenant des parts de sociétés ou de groupements non inscrites à l'actif de son bilan ;

- la date de clôture de l'exercice de la société ou du groupement, pour les associés n'exerçant pas d'activité individuelle par ailleurs.

Section 2 :

Période de référence retenue pour l'appréciation de l'exonération prévue à l'article 151 septies du CGI

6. La moyenne des recettes des deux années civiles à retenir pour l'appréciation du franchissement de la limite de l'exonération prévue à l'article 151 septies du CGI est calculée en tenant compte des recettes encaissées au cours des deux années civiles qui précèdent la date de clôture de l'exercice au cours duquel l'élément d'actif a été cédé (BOI 5 E-9-01, n° 31 ).

Ainsi, la moyenne des recettes à retenir pour l'appréciation du franchissement de la limite d'exonération doit être calculée, lorsqu'un agriculteur clos son exercice le 30 juin 2002, à partir des recettes encaissées au cours des années 2000 et 2001 quand bien même les plus ou moins-values résulteraient, en tout ou partie, de cessions d'éléments d'actif réalisées entre le 1 er juillet et le 31 décembre 2001.

7. La même règle s'applique en cas de cession de tout ou partie des parts d'une société ou d'un groupement agricole inscrites à l'actif d'une exploitation individuelle dans laquelle le contribuable exerce par ailleurs son activité. Il est donc tenu compte des recettes personnelles de l'exploitant et de la quote-part des recettes correspondant aux droits de l'associé dans les sociétés ou groupements dans lesquels il exerce son activité professionnelle, encaissées au cours des deux années qui précèdent la date de clôture de l'exercice de l'exploitation individuelle au cours duquel les parts ont été cédées.

8. En cas de cession de parts non inscrites à l'actif d'une exploitation individuelle, il convient de retenir :

- lorsque l'associé ne cède qu'une partie des titres qu'il détient, les recettes visées au n° 7 . encaissées au cours des deux années civiles qui précèdent la date de la clôture de l'exercice social au cours duquel la cession est intervenue ;

- lorsque l'associé cède la totalité de ses titres, en une ou plusieurs fois, les recettes encaissées au cours des deux années civiles qui précèdent la date de la dernière cession .

Des exemples d'appréciation du franchissement de la limite d'exonération des plus-values figurent en annexes VI et VII.

Annoter : documentation de base 5 E 223 et 224 , 3223 et BOI 5 E-9-01 .

Le Directeur de la Législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

Annexe I

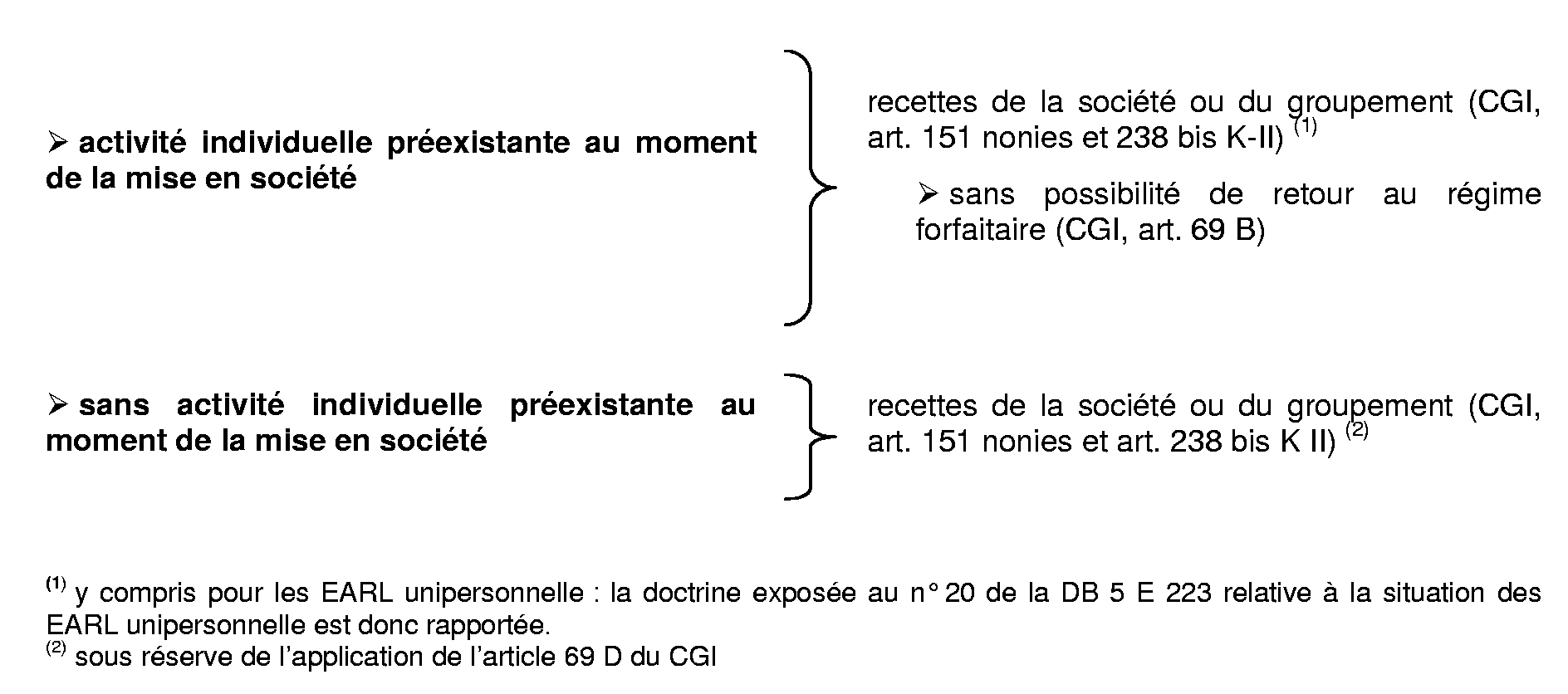

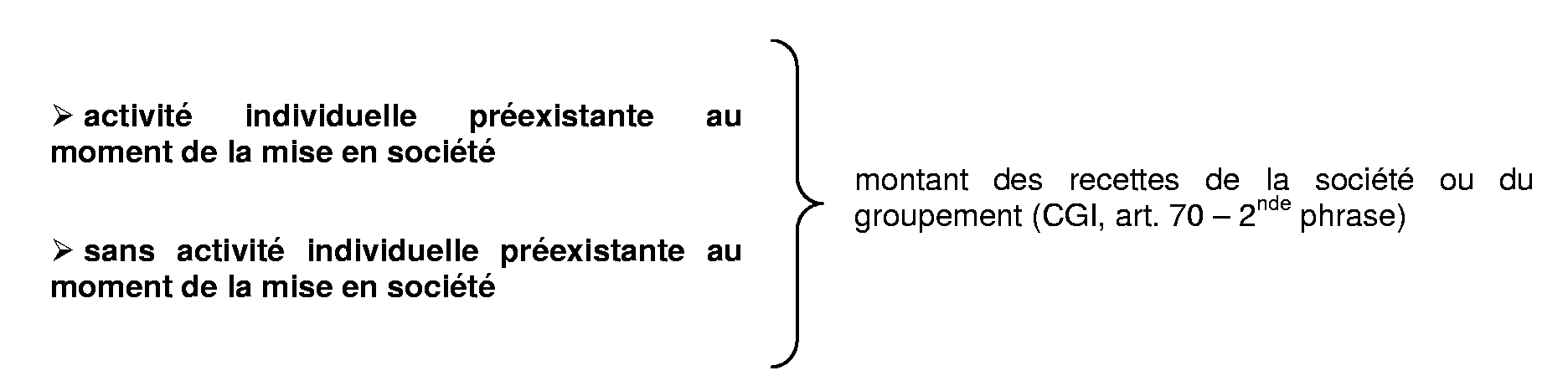

Exploitation individuelle. Détermination du régime d'imposition applicable.

Quelles sont les recettes à prendre en compte pour la détermination du régime d'imposition de l'exploitation individuelle d'un agriculteur membre d'une société ou d'un groupement agricole ?

Cette règle s'applique indifféremment aux exploitants individuels associés, exploitants ou non exploitants, d'une société ou d'un groupement agricole relevant de l'impôt sur le revenu, que les parts de cette société ou de ce groupement soient inscrites ou non à l'actif de leur exploitation.

Annexe II

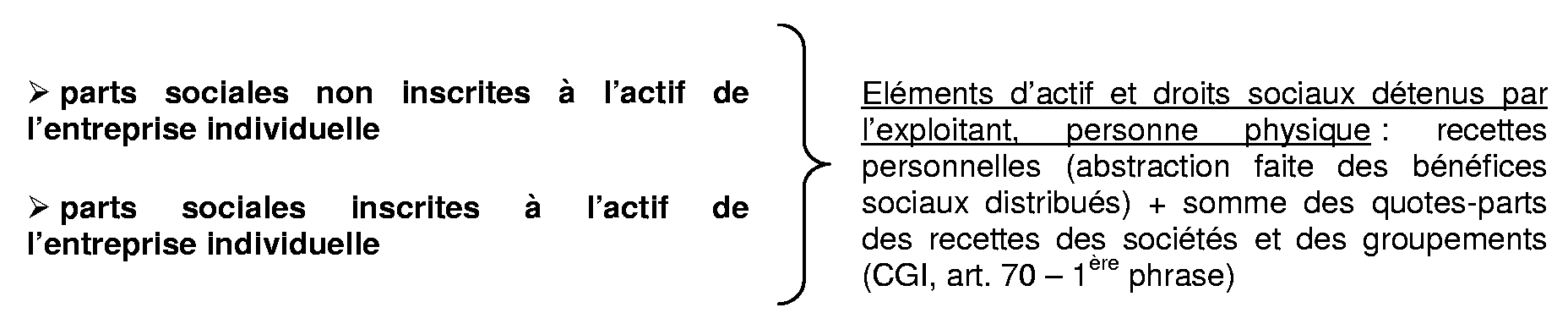

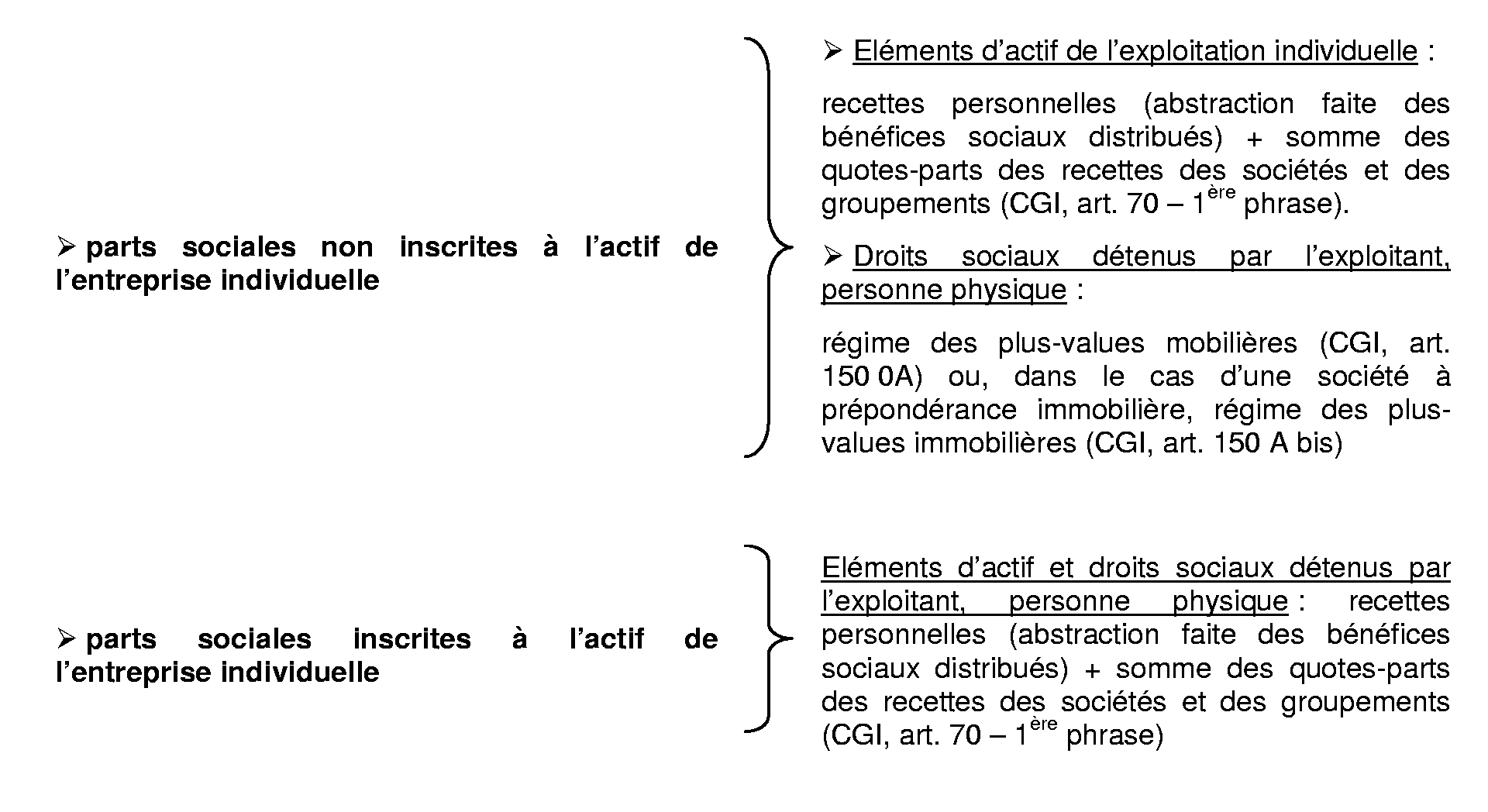

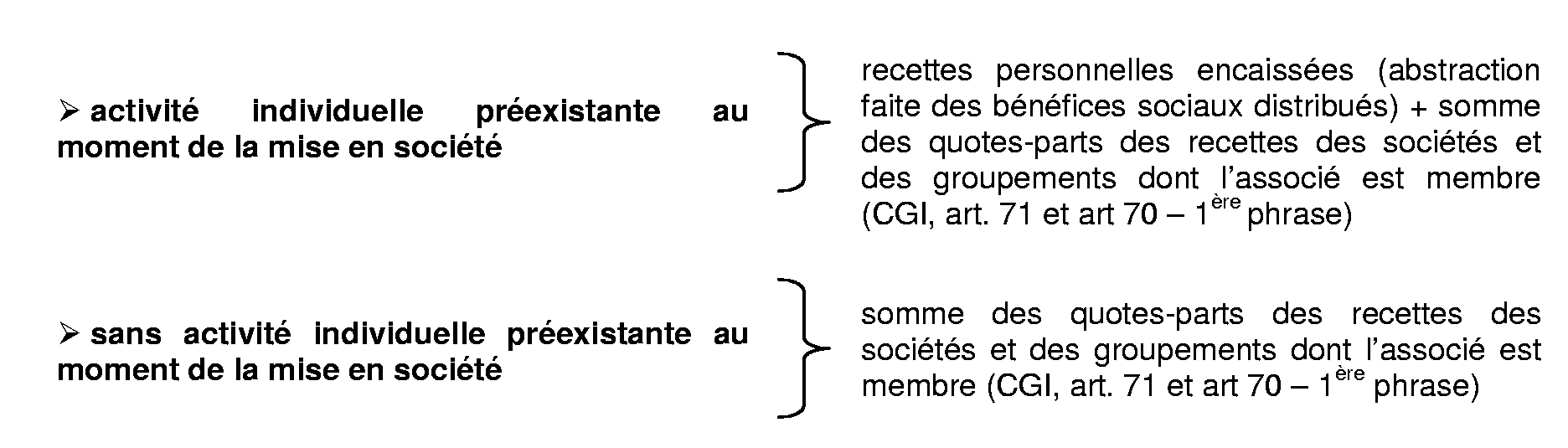

Exploitation individuelle. Appréciation du franchissement de la limite d'exonération des plus-values prévue par l'article 151 septies.

Quelles sont les recettes à prendre en compte pour l'appréciation de la limite d'exonération des plus-values réalisées par un exploitant individuel membre d'une société ou d'un groupement agricole ?

A - EXPLOITANT INDIVIDUEL EXERÇANT SIMULTANEMENT UNE ACTIVITE AGRICOLE DANS UNE SOCIETE OU UN GROUPEMENT AGRICOLE RELEVANT DE L'IMPOT SUR LE REVENU EN QUALITE D'ASSOCIE EXPLOITANT

B - EXPLOITANT INDIVIDUEL ASSOCIE NON EXPLOITANT D'UNE SOCIETE OU D'UN GROUPEMENT AGRICOLE RELEVANT DE L'IMPOT SUR LE REVENU

Annexe III

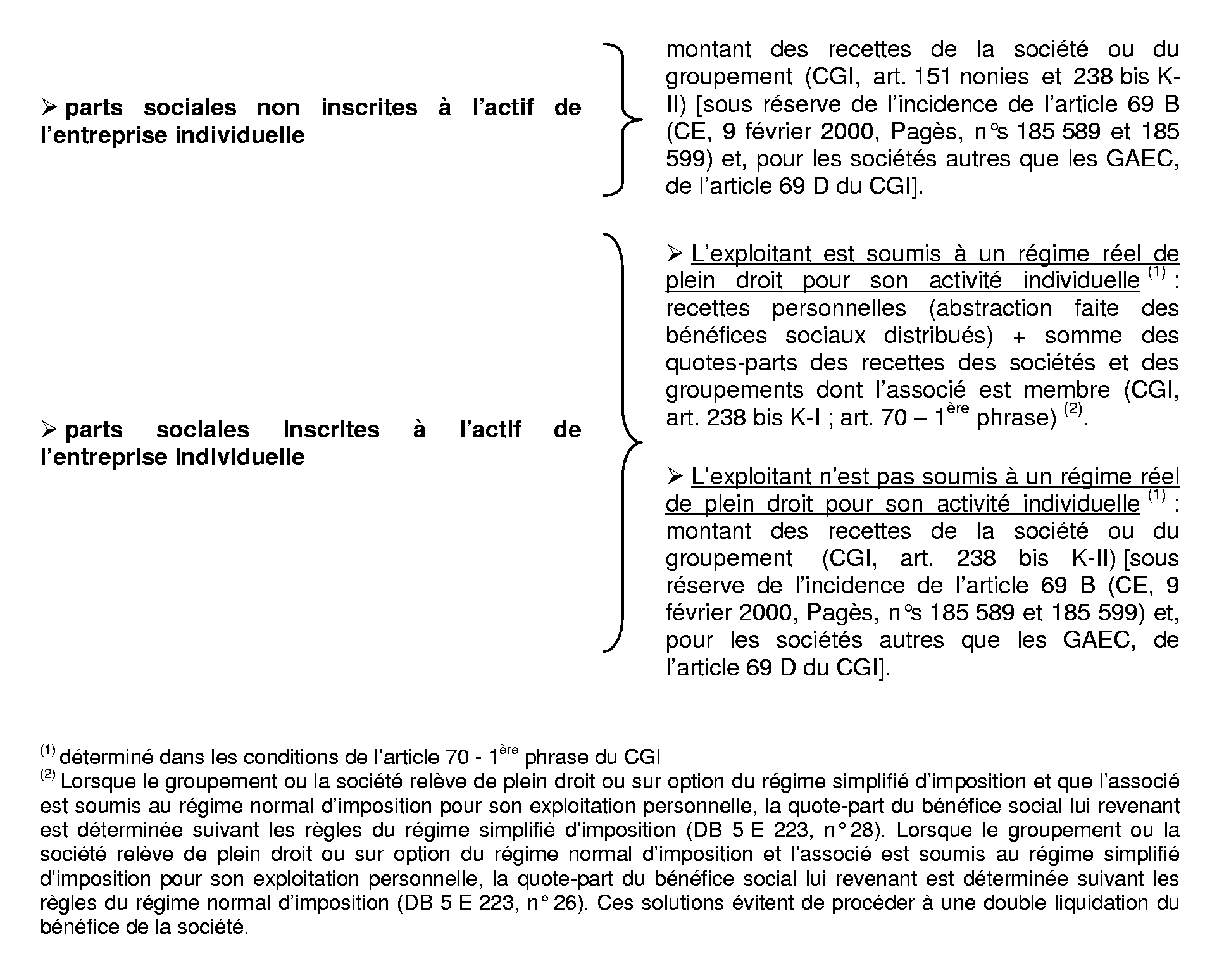

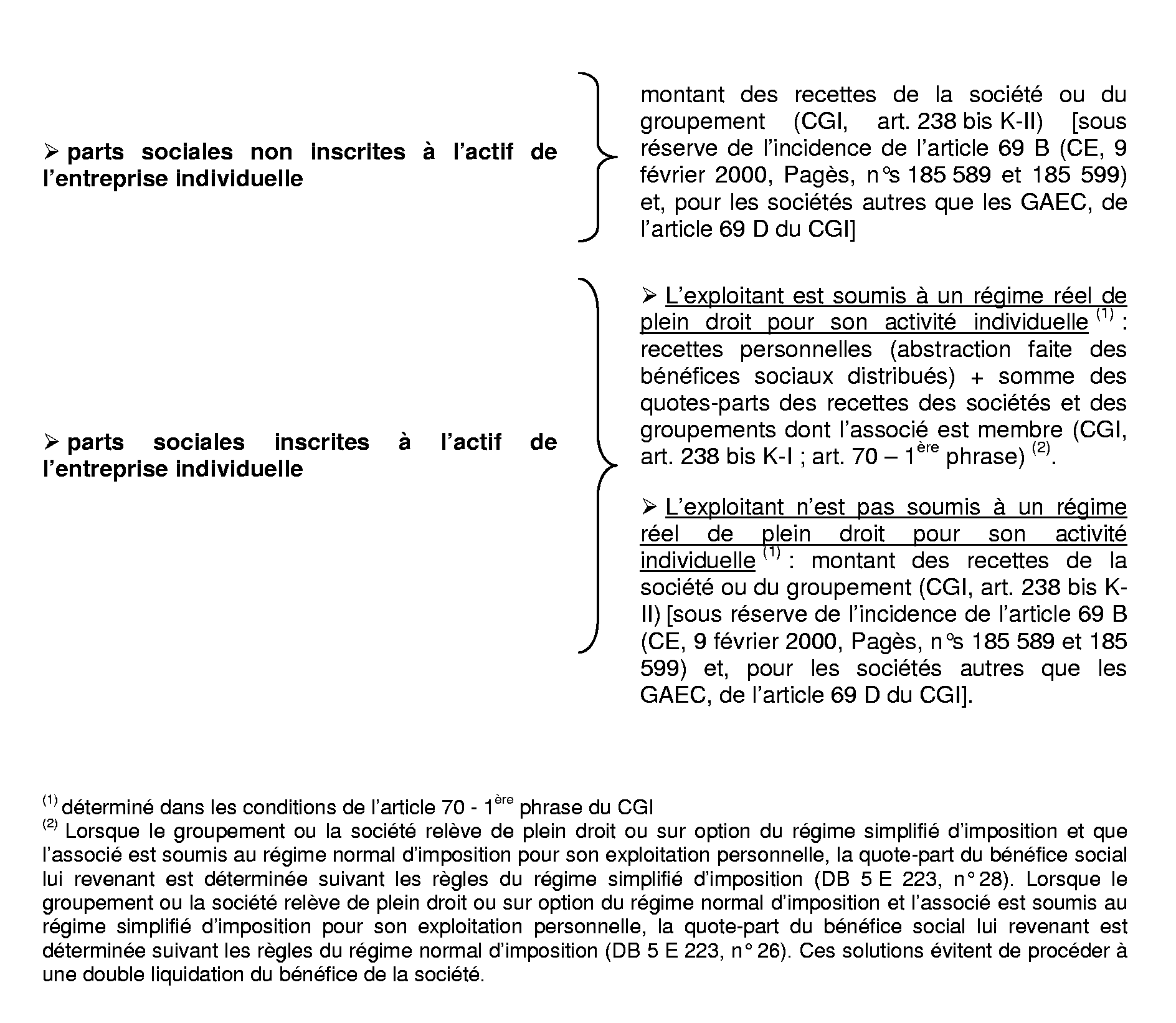

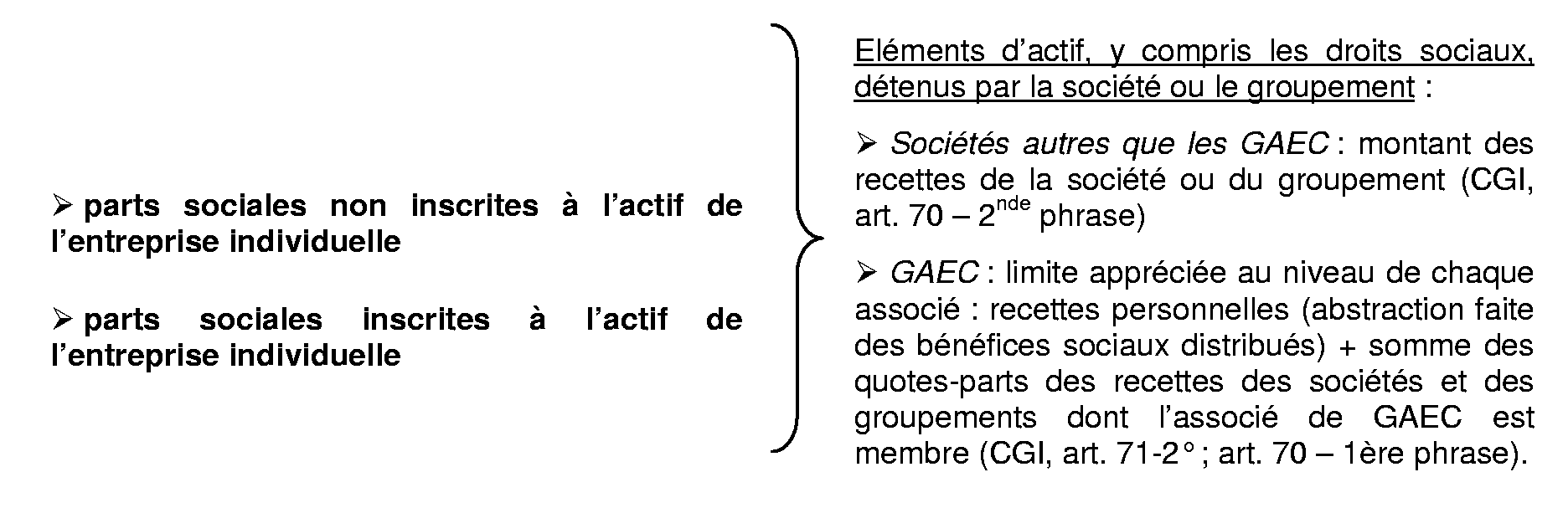

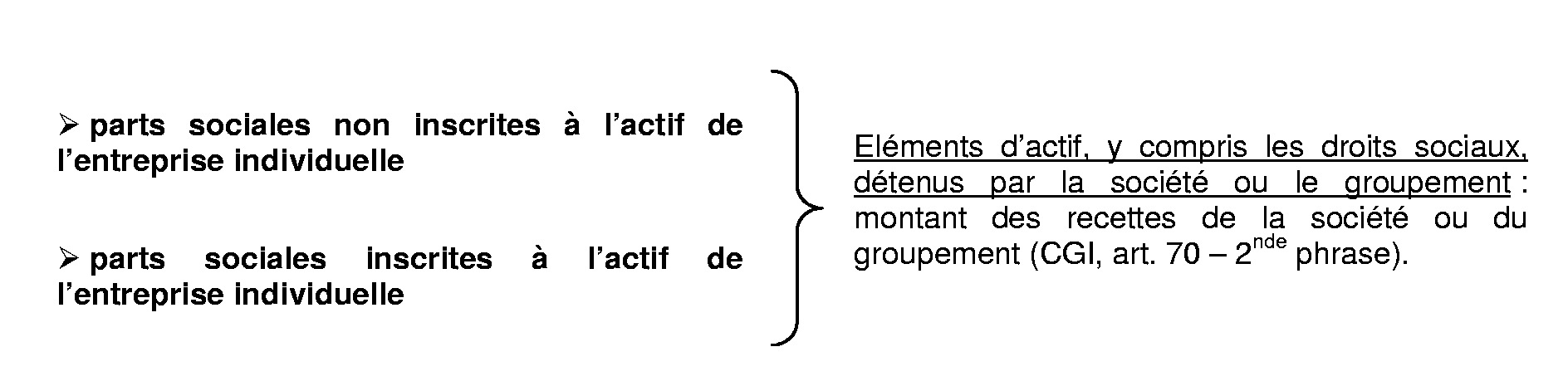

Quote-part du bénéfice social. Détermination du régime d'imposition applicable.

Quelles sont les recettes à prendre en compte pour la détermination du régime d'imposition applicable à la quote-part du bénéfice social revenant à un exploitant individuel membre d'une société ou d'un groupement agricole ?

A - EXPLOITANT INDIVIDUEL EXERÇANT SIMULTANEMENT UNE ACTIVITE AGRICOLE DANS UNE SOCIETE OU UN GROUPEMENT AGRICOLE RELEVANT DE L'IMPOT SUR LE REVENU EN QUALITE D'ASSOCIE EXPLOITANT

B - EXPLOITANT INDIVIDUEL ASSOCIE NON EXPLOITANT D'UNE SOCIETE OU D'UN GROUPEMENT AGRICOLE RELEVANT DE L'IMPOT SUR LE REVENU

C - PERSONNE PHYSIQUE EXERÇANT EXCLUSIVEMENT DANS LE CADRE D'UNE SOCIETE OU D'UN GROUPEMENT AGRICOLE AUTRE QU'UN GAEC

D - PERSONNE PHYSIQUE EXERÇANT EXCLUSIVEMENT DANS LE CADRE D'UN GAEC

E - PERSONNE PHYSIQUE EXERÇANT EXCLUSIVEMENT DANS PLUSIEURS SOCIETES OU GROUPEMENTS

Annexe IV

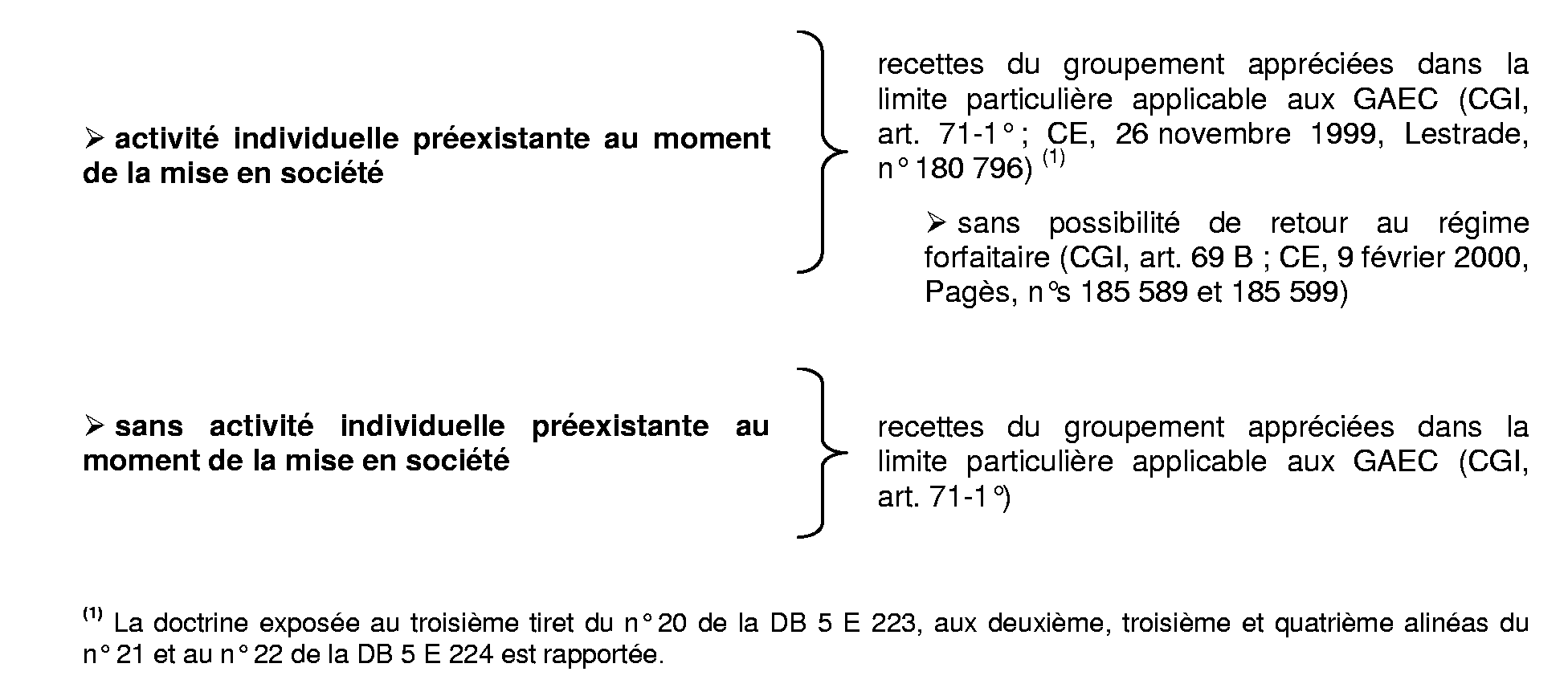

Plus-value réalisée par une société ou un groupement agricole. Appréciation du franchissement de la limite d'exonération des plus-values prévue par l'article 151 septies

Quelles sont les recettes à prendre en compte pour l'appréciation de la limite d'exonération des plus-values réalisées par une société ou un groupement agricole ?

A - EXPLOITANT INDIVIDUEL EXERÇANT SIMULTANEMENT UNE ACTIVITE AGRICOLE DANS UNE SOCIETE OU UN GROUPEMENT AGRICOLE RELEVANT DE L'IMPOT SUR LE REVENU EN QUALITE D'ASSOCIE EXPLOITANT

B - EXPLOITANT INDIVIDUEL ASSOCIE NON EXPLOITANT D'UNE SOCIETE OU D'UN GROUPEMENT AGRICOLE RELEVANT DE L'IMPOT SUR LE REVENU

C - PERSONNE PHYSIQUE EXERÇANT EXCLUSIVEMENT DANS LE CADRE D'UNE OU PLUSIEURS SOCIETES OU GROUPEMENTS AGRICOLES AUTRES QU'UN GAEC

D - PERSONNE PHYSIQUE EXERÇANT EXCLUSIVEMENT DANS LE CADRE D'UN GAEC

Annexe V

Société ou groupement agricole. Détermination du régime d'imposition applicable.

Quelles sont les recettes à prendre en compte pour la détermination du régime d'imposition applicable à une société ou un groupement agricole ?

A - SOCIETE OU GROUPEMENT AGRICOLE AUTRE QU'UN GAEC

B - GAEC

Annexe VI

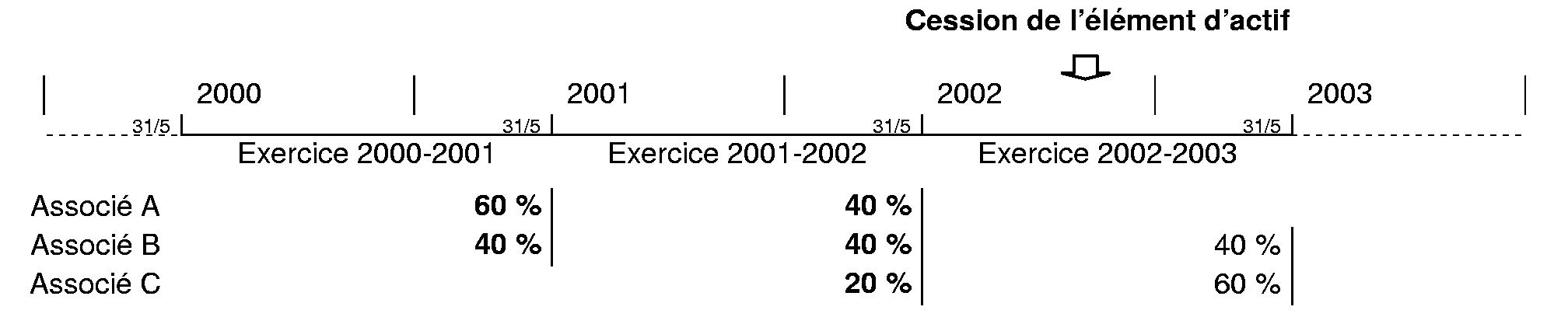

Exemple d'appréciation du franchissement de la limite de l'exonération prévue à l'article 151 septies du CGI. CESSION D'UN ELEMENT D'ACTIF.

Une société civile à objet agricole a réalisé des recettes de 200 000 € au cours de l'année civile 2001 et de 250 000 € au cours de l'année civile 2002.

Chacun des associés de cette société exerce par ailleurs une activité individuelle et a inscrit les parts à l'actif du bilan de leur exploitation individuelle. La date de clôture de leur exercice comptable est le 31 mai. Les associés A, B et C ont respectivement réalisé, dans le cadre de leur activité individuelle et au cours des années 2001 et 2002, des recettes cumulées de 80 000 €, 160 000 € et 150 000 €. Chacun des associés cède un élément de son actif immobilisé le 1 er octobre 2002.

Les droits de chaque associé figurant dans le pacte social à la date de clôture de l'exercice 2000-2001, soit le 31 mai 2001, sont de 60 % pour l'associé A et de 40 % pour l'associé B. Les droits de chaque associé figurant dans le pacte social à la date de clôture de l'exercice 2001-2002, soit le 31 mai 2002, sont de 40 % pour l'associé A, 40 % pour l'associé B et 20 % pour l'associé C. Au jour de la clôture de l'exercice au cours duquel l'élément d'actif a été cédé (exercice 2002-2003), les droits de chaque associé figurant dans le pacte social sont de 40 % pour l'associé B et 60 % pour l'associé C.

Date de cession de l'élément d'actif : 1 er octobre 2002 .

Période biennale de référence : il convient de retenir les deux années civiles qui précèdent la date de clôture de l'exercice au cours duquel l'élément d'actif a été cédé (BOI 5 E-9-01, n° 31 ) soit le 31 mai 2003 : la période biennale de référence est donc : 2001/2002 .

Clef de répartition : la clef de répartition du bénéfice comptable à retenir est celle qui figure dans le pacte social à la clôture de chacun des exercices clos au cours de la période de référence soit le 31 mai 2001 et le 31 mai 2002 :

Appréciation de la limite d'exonération des plus-values : la limite d'exonération doit être appréciée dans les conditions suivantes.

- recettes de l'exploitation individuelle de A encaissées en 2001 et 2002 : 80 000 €

- quote-part des recettes revenant à l'associé A : [(200 000 x 60 %) + (250 000 x 40 %)] : 220 000 € soit une moyenne de recettes encaissées au cours de la période biennale de référence : 150 000 €

La plus-value de cession de l'élément d'actif réalisée par l'associé A est exonérée, la limite de 152 600 € n'étant pas dépassée.

- recettes de l'exploitation individuelle de B encaissées en 2001 et 2002 : 160 000 €

- quote-part des recettes revenant à l'associé B : [(200 000 x 40 %) + (250 000 x 40 %)] : 180 000 € soit une moyenne de recettes encaissées au cours de la période biennale de référence : 170 000 €

La plus-value de cession de l'élément d'actif réalisée par l'associé B est imposable, la limite de 152 600 € étant dépassée.

- recettes de l'exploitation individuelle de C encaissées en 2001 et 2002 : 150 000 €

- quote-part des recettes revenant à l'associé C : (250 000 x 20 %) : 50 000 €

soit une moyenne de recettes encaissées au cours de la période biennale de référence : 100 000 €

La plus-value de cession de l'élément d'actif réalisée par l'associé C est exonérée, la limite de 152 600 € n'étant pas dépassée.