B.O.I. N° 159 du 26 SEPTEMBRE 2003

Annexe 2

Décret n° 2003-139 du 14 février 2003 pris pour l'application des articles 199 ter D, 220 D et 244 quater E du code général des impôts relatif au crédit d'impôt pour certains investissements réalisés et exploités en Corse et modifiant l'annexe III à ce code

NOR : BUDF0200023D

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie et du ministre délégué au budget et à la réforme budgétaire,

Vu le code général des impôts, notamment ses articles 199 ter D, 220 D et 244 quater E et l'annexe III à ce code ;

Vu le code général des collectivités territoriales, notamment le V de son article L. 4422-16 ;

Vu l'avis de l'assemblée de Corse en date du 27 septembre 2002,

Décrète :

Article 1 er - A l'annexe III au code général des impôts, livre Ier, première partie, titre Ier, chapitre II, la section V quater intitulée : « Crédit d'impôt pour certains investissements réalisés et exploités en Corse » est complétée par les articles 49 septies WB à 49 septies WH ainsi rédigés :

« Art. 49 septies WB. - Pour l'application des dispositions de l'article 244 quater E du code général des impôts, une déclaration spéciale devra être annexée à la déclaration de résultat de l'exercice ou de la période d'imposition en cours lors de la réalisation des investissements.

« L'option prévue au premier alinéa du II de l'article 244 quater E précité est réputée exercée au moment du dépôt de la déclaration spéciale mentionnée à l'alinéa précédent au titre du premier exercice ou de la première période d'imposition au cours de laquelle un investissement éligible au crédit d'impôt pour investissement en Corse est réalisé.

« Art. 49 septies WC. - Pour la détermination du montant du crédit d'impôt pour investissement défini à l'article 244 quater E du code général des impôts, le prix de revient des immobilisations est diminué du montant des subventions publiques obtenues ou demandées et non encore accordées au 31 décembre de l'année mentionnée, selon le cas, à la première ou deuxième phrase du premier alinéa de l'article 199 ter D du code précité.

« Pour les redevables de l'impôt sur les sociétés, le montant des subventions à retenir est apprécié à la date de clôture de l'exercice au titre duquel les investissements ouvrant droit au crédit d'impôt sont acquis, créés ou pris en crédit-bail.

« S'il y a lieu, la régularisation du crédit d'impôt est effectuée au titre de la même année sur demande du contribuable.

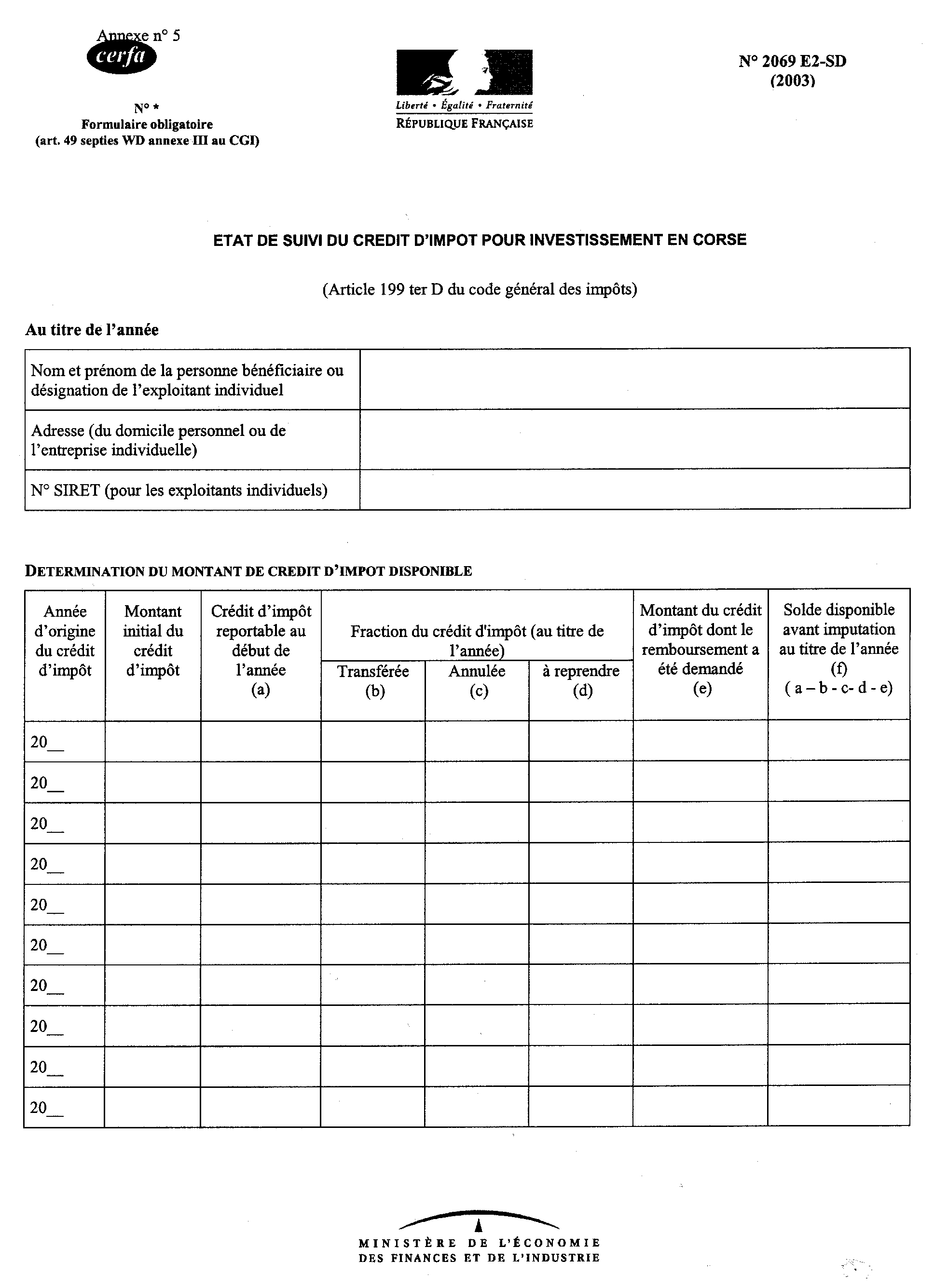

« Art. 49 septies WD. - Pour l'application des dispositions de l'article 199 ter D du code général des impôts, les personnes physiques titulaires du crédit d'impôt doivent joindre à leur déclaration d'impôt sur le revenu ou à leur déclaration de résultat de l'exercice, s'il s'agit d'exploitant individuel, un état de suivi du crédit d'impôt conforme à un modèle fourni par l'administration.

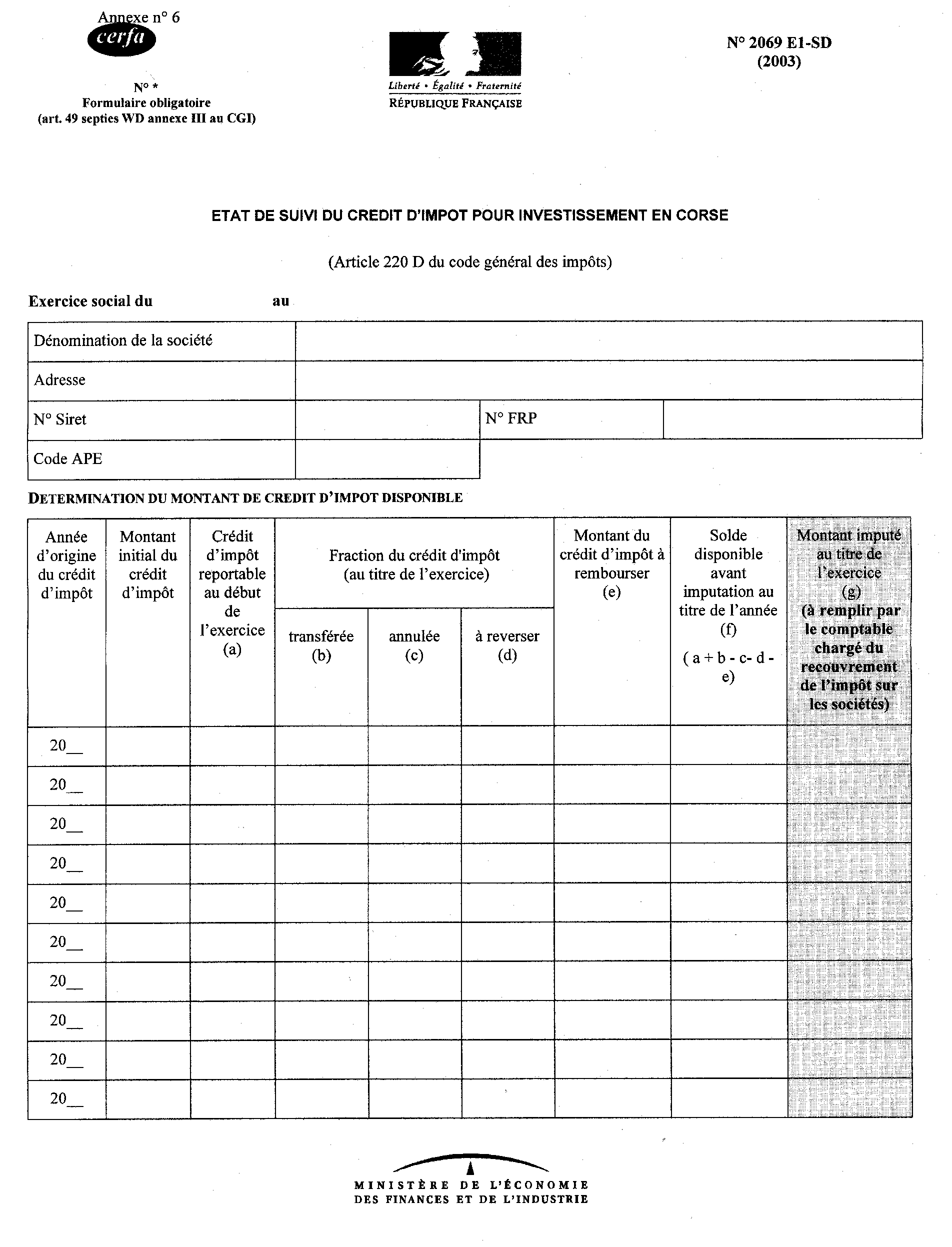

« Pour l'application des dispositions de l'article 220 D du code général des impôts, les personnes morales doivent déposer auprès du comptable chargé du recouvrement de l'impôt sur les sociétés, lors du versement du solde de cet impôt, un état de suivi du crédit d'impôt conforme au modèle établi par l'administration.

« Art. 49 septies WE. - En cas de réalisation, au titre de plusieurs années ou de plusieurs exercices, d'investissements ouvrant droit au crédit d'impôt pour investissement en Corse défini à l'article 244 quater E du code général des impôts, le crédit d'impôt correspondant aux investissements réalisés au titre de l'ann ée ou de l'exercice au titre duquel l'impôt est calculé est utilisé en paiement de cet impôt avant les crédits d'impôts reportables provenant de la réalisation d'investissements au titre d'années ou d'exercices antérieurs. Lorsque le redevable dispose de crédits d'impôts reportables provenant de la réalisation d'investissements au titre de plusieurs années ou exercices antérieurs, ceux-ci s'imputent par ordre d'ancienneté.

« Le crédit d'impôt pour investissement défini à l'article 244 quater E du code général des impôts ne peut être utilisé en paiement de l'impôt résultant de la reprise des crédits d'impôts antérieurement imputés, effectuée en application du III de cet article.

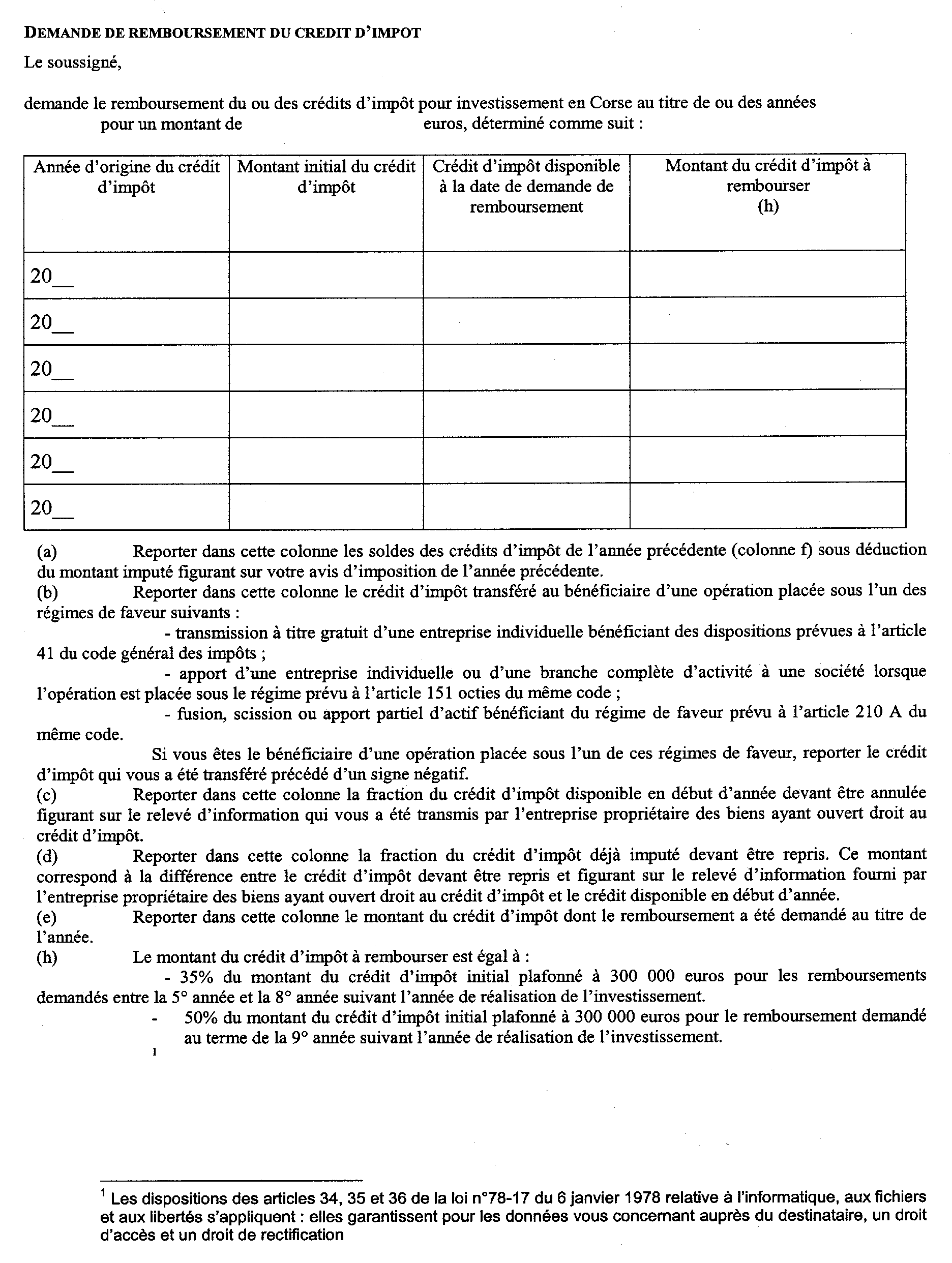

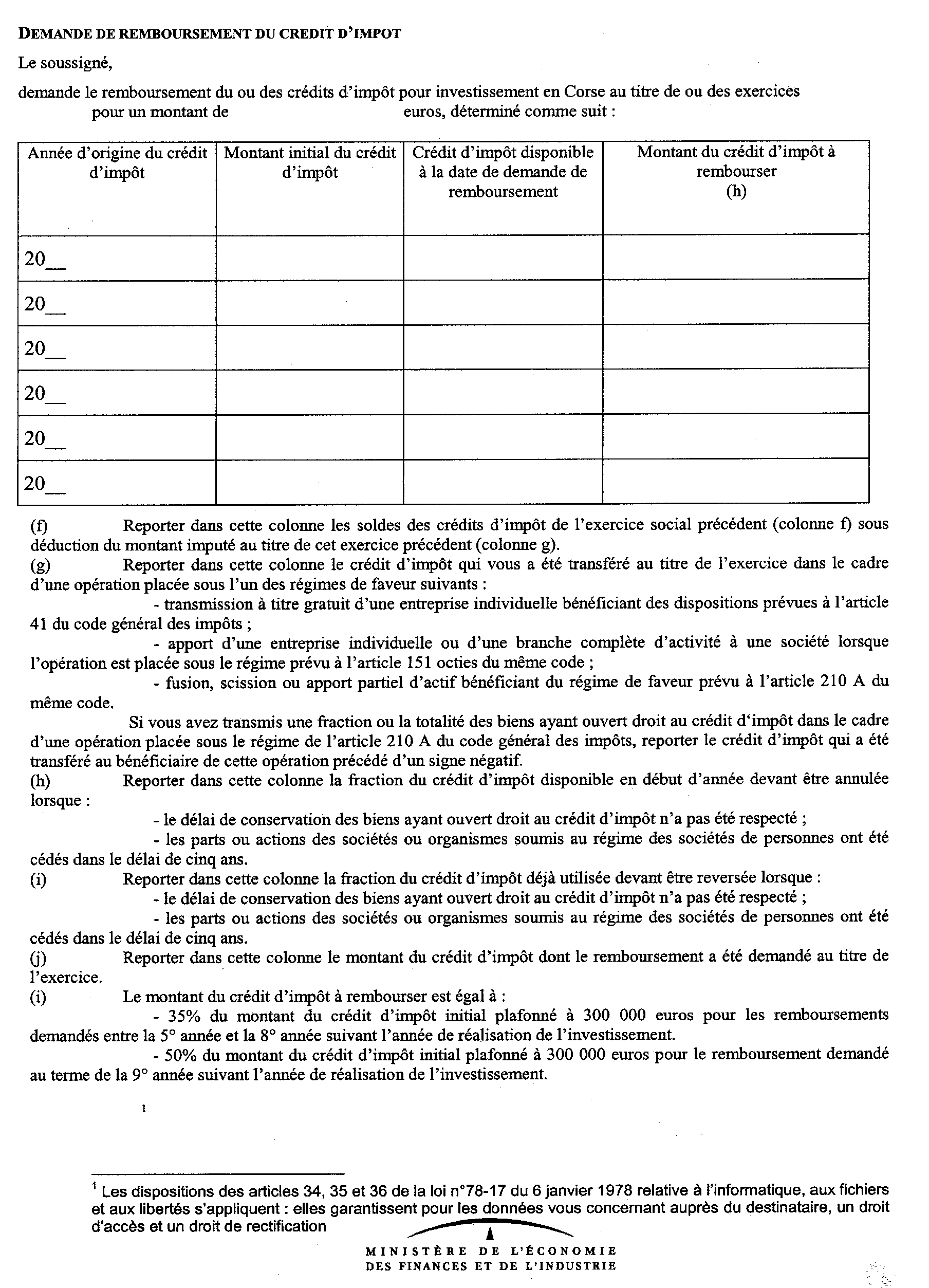

« Art. 49 septies WF. - Les demandes de remboursement du crédit d'impôt pour investissement en Corse prévues à l'article 199 ter D du code général des impôts sont présentées au comptable chargé du recouvrement de l'impôt sur le revenu ou de l'impôt sur les sociétés du demandeur en lui adressant l'état de suivi mentionné à l'article 49 septies WD.

« Art. 49 septies WG. - Lorsqu'une partie seulement des investissements ayant ouvert droit au crédit d'impôt défini à l'article 244 quater E du code général des impôts au titre d'une année ou d'un exercice est affectée par un des événements mentionnés au III de cet article, la part du crédit d'impôt de cette année ou de cet exercice déjà utilisée en paiement de l'impôt est réputée provenir de la réalisation des investissements de cette année ou cet exercice qui ne sont pas affectés par ces événements.

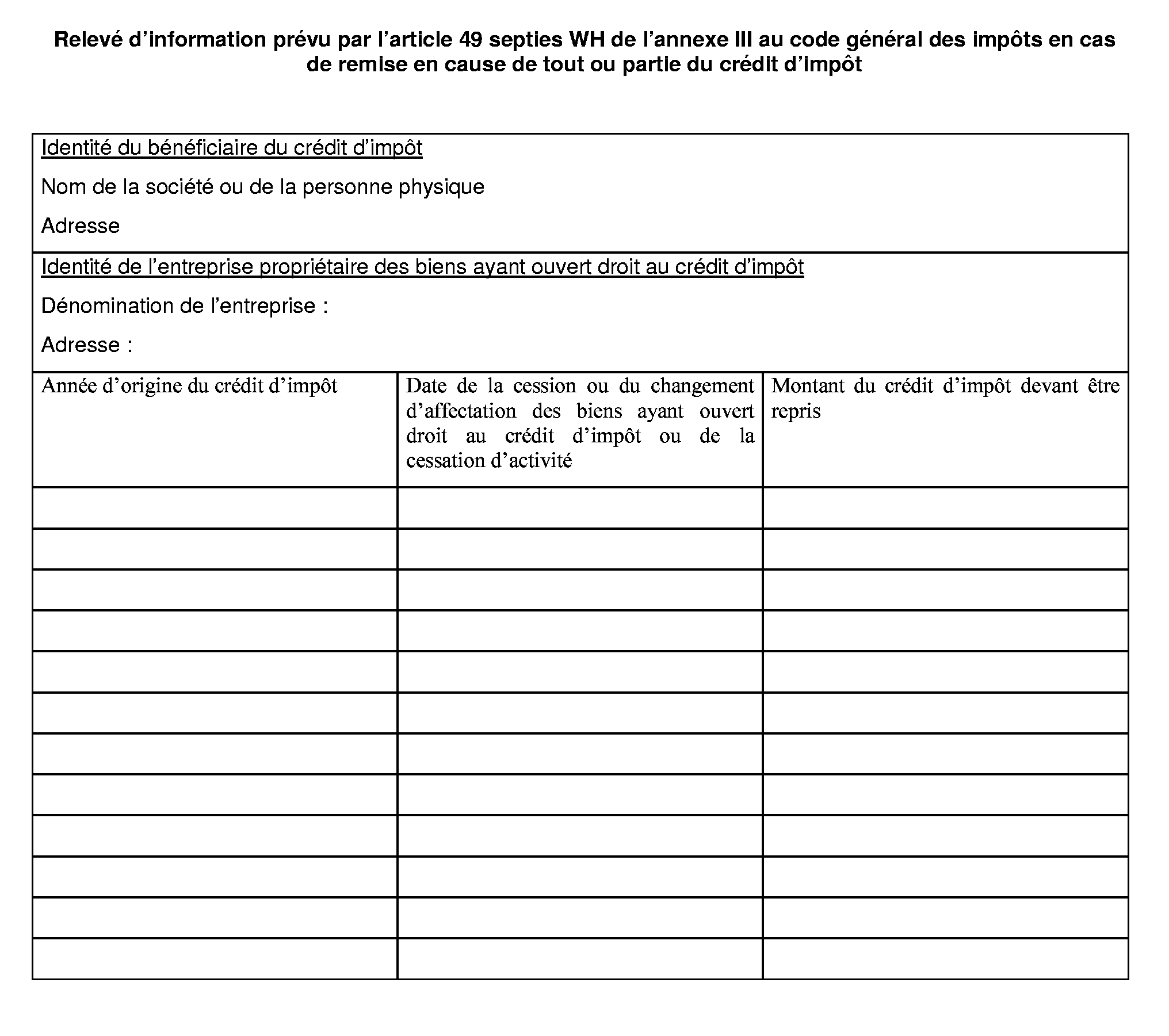

« Art. 49 septies WH. - En cas de réalisation de l'un des événements mentionnés au III de l'article 244 quater E du code général des impôts entraînant la remise en cause de tout ou partie du crédit d'impôt, l'entreprise propriétaire des investissements ayant ouvert droit au crédit d'impôt délivre dans les deux mois suivant l'un de ces événements au contribuable ou à l'entreprise concerné un relevé d'information comprenant :

« a. L'identité et l'adresse du bénéficiaire du crédit d'impôt ;

« b. L'année du crédit d'impôt à reprendre ;

« c. La date de cession ou de changement d'affectation des immobilisations ou de cessation d'activité ;

« d. Le montant du crédit d'impôt devant être repris.

« Ce relevé est établi conformément à un modèle fixé par l'administration.

« Une copie de ce relevé d'informations est adressée sous les mêmes délais au service chargé de l'assiette de l'impôt dont dépend l'entreprise propriétaire des biens. ».

Article 2. - Le ministre de l'intérieur, de la sécurité intérieure et des libertés locales, le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme budgétaire sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

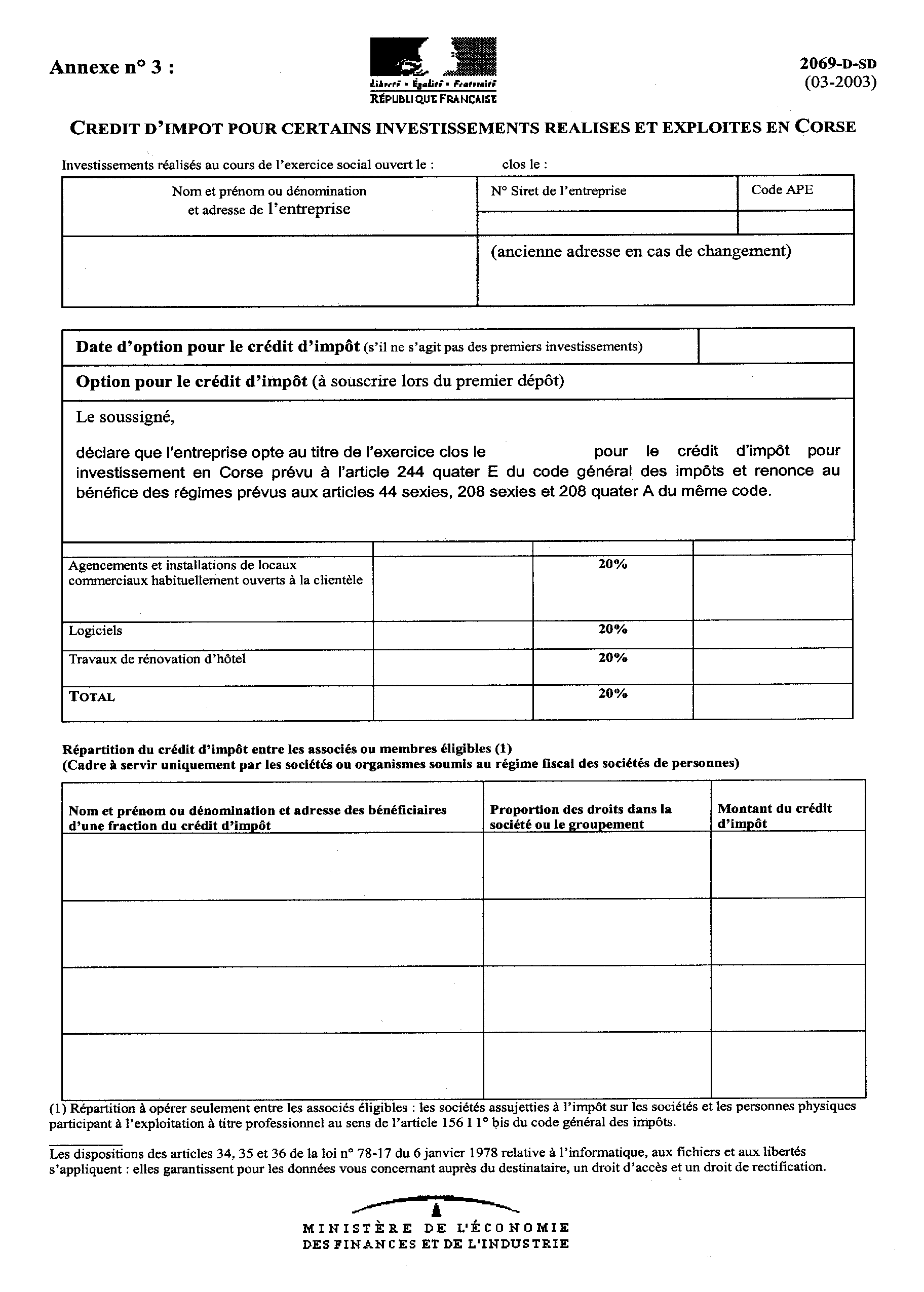

Annexe n°3

Annexe 4

Entreprises en difficulté. Renseignements à fournir à l'appui de la demande d'agrément prévue au 4° du I de l'article 244 quater E du code général des impôts en vue de l'application du dispositif de crédit d'impôt pour investissement en Corse

I. Renseignements généraux sur l'entreprise sollicitant l'agrément

- Dénomination, forme juridique, adresse du siège ;

- Date de création de l'entreprise ;

- Numéro de code NAF ;

- Nature et localisation de l'activité exercée ;

- Nombre de salariés de l'entreprise en distinguant l'effectif permanent, temporaire (contrats à durée déterminée d'au moins trois mois), à temps complet ou partiel ;

- Responsable du dossier : nom, qualité, téléphone ;

- Pour les entreprises relevant du secteur agricole ou agro-alimentaire : Attestation délivrée par les services du Ministre chargé de l'Agriculture relative à l'éligibilité de l'entreprise aux aides à l'investissement prévue par le Règlement n° 1257/1999 du 17 mai 1999, concernant le soutien au développement rural par le Fonds européen d'orientation et de garantie agricole.

II. Etat de difficulté

- Copie du jugement prononçant le redressement judiciaire ;

A défaut, situation financière de l'entreprise :

- bilans et comptes de résultat des deux derniers exercices ;

- état des dettes et créances ;

- crédits en cours ;

- éléments susceptibles de permettre de juger de l'état de difficulté de l'entreprise : appréciation de la situation financière de l'entreprise par, notamment, le CODEFI ou le CORRI, situation du personnel de l'entreprise (recours au chômage partiel, plans sociaux, ...), rapports des commissaires aux comptes.

- Plan de restructuration de l'entreprise précisant, notamment, la nature, le montant et l'objet des investissements envisagés en Corse pendant la durée de ce plan.

III. Aides accordées à l'entreprise

Nature et montant de l'ensemble des aides publiques accordées ou demandées par l'entreprise en vue de faciliter sa restructuration.

IV. Description détaillée du projet pour lequel l'agrément est sollicité :

- Nature et montant de l'investissement ;

- Activité(s) au(x)quelle(s) il est affecté (ventilation éventuelle entre différents secteurs d'activité) ;

- Modalités d'exploitation et de gestion (pour les biens pris en location dans le cadre d'un contrat de crédit bail, fournir le contrat et le détail des aides publiques accordées ou demandées par le crédit-bailleur) ;

- Date et échéancier de réalisation de l'investissement.

Annexe n°5

Annexe n°6

Annexe 7

Relevé d'information prévu par l'article 49 septies WH de l'annexe III au code général des impôts en cas de remise en cause de tout ou partie du crédit d'impôt

Annexe 8

Conséquences de la transmission du bien éligible dans le cadre d'une opération placée sous un régime de faveur

Section 1 : Opérations intercalaires autres que les scissions ou apports partiels d'actif

A. OPÉRATION INTERVENANT APRÈS L'EXPIRATION DU DÉLAI DE CONSERVATION

1. L'entreprise titulaire du crédit d'impôt à la date de la transmission ayant satisfait à la condition de conservation des biens éligibles au crédit d'impôt dans les conditions prévues au premier alinéa du III de l'article 244 quater E déjà cité, la fraction imputée lui reste acquise.

2. En revanche, en application des quatrième et cinquième alinéa de l'article 199 ter D déjà cité, la créance correspondant au crédit d'impôt non utilisé à cette date est transférée de plein droit et à titre obligatoire au bénéficiaire de la transmission pour sa valeur nominale.

3. Le crédit d'impôt ainsi transféré peut être utilisé ou remboursé dans les mêmes conditions que celles applicables à la personne physique ou morale qui en était initialement titulaire.

En particulier, le délai d'imputation du crédit d'impôt par le bénéficiaire de la transmission est décompté du début de l'année ou de l'exercice en cours à la date d'acquisition, de création ou de prise en crédit-bail du bien éligible par la personne physique ou morale ayant réalisé cet investissement. Il est précisé qu'en cas de transfert de crédits d'impôt provenant de la réalisation d'investissements au titre de plusieurs années ou exercices, ceux-ci s'imputent sur l'impôt dû par le bénéficiaire de la transmission par ordre d'ancienneté.

4. En cas de transmission des biens ayant ouvert droit au crédit d'impôt pour investissement à une société soumise au régime de l'article 8 du code général des impôts, il résulte de la combinaison du 4 ème alinéa de l'article 199 ter D et du second alinéa du II de l'article 244 quater E du même code que la créance correspondant au crédit d'impôt non utilisé est transférée, proportionnellement à leurs droits, aux associés redevables de l'impôt sur les sociétés et aux associés personnes physiques participant à l'exploitation au sens du 1° bis du I de l'article 156 du même code (Cf. n° 112. à 118 . ).

B. OPÉRATION INTERVENANT AVANT L'EXPIRATION DU DÉLAI DE CONSERVATION

I. Nécessité d'un engagement de l'entreprise bénéficiaire de la transmission

5. En application du deuxième alinéa du III de l'article 244 quater E déjà cité, le crédit d'impôt pour investissement n'est pas remis en cause en cas de transmission des biens éligibles dans le cadre d'une des opérations visées au n° 165 . , si le bénéficiaire de la transmission prend l'engagement d'exploiter les biens en Corse dans le cadre d'une activité éligible (cf. n os 63. à 81 . ) pendant la fraction du délai de conservation restant à courir à la date de la transmission.

Cet engagement est pris dans l'acte constatant la transmission ou, en cas d'opérations de dissolution sans liquidation visées à l'article 1844-5 du code civil, dans la décision de dissolution. À défaut, notamment dans le cas des transmissions visées à l'article 41 du code général des impôts qui ne donnent pas nécessairement lieu à établissement d'un acte, l'engagement doit être pris par un acte sous seing privé ayant date certaine établi à cette occasion.

7. Si l'engagement est ainsi régulièrement souscrit et respecté par le bénéficiaire de la transmission, la fraction du crédit d'impôt utilisée avant la date de la transmission par son titulaire initial lui reste acquise tandis que la part du crédit d'impôt restant à imputer à cette date est transférée et utilisée par le bénéficiaire de la transmission dans les conditions exposées ci-dessus aux n os 2 . et. 4 . . A défaut d'engagement, le crédit d'impôt est remis en cause dans les conditions décrites aux n os 152. à 156 . .

II. Non-respect de l'engagement souscrit par le bénéficiaire de la transmission

8. Si l'engagement souscrit par le bénéficiaire de la transmission n'est pas respecté, le crédit d'impôt correspondant est repris ou reversé par son titulaire initial ainsi que par le bénéficiaire de la transmission à hauteur des montants respectivement imputés par ceux-ci. Le crédit d'impôt transféré et restant reportable à la date de rupture de l'engagement est annulé.

9. Lorsque la transmission porte sur plusieurs biens acquis au cours d'une même année ou d'un même exercice, le montant du crédit d'impôt à restituer est déterminé dans les conditions exposées ci-dessus aux n° 152. à 156 .

10. Exemple

Hypothèses

Reprise de l'exemple décrit au n° 131 . . La société est absorbée le 1 er janvier 2006 dans le cadre d'une opération de fusion bénéficiant du régime de l'article 210 A du code général des impôts. Le bien C est cédé par l'absorbante le 1 er avril 2007. Le crédit d'impôt transféré n'a pas été imputé par celle-ci.

Solution

Le crédit d'impôt transféré à la société absorbante à la date de la fusion s'élève à 8 200 € et provient de l'acquisition des biens B et C. La cession du bien C intervient dans le délai de conservation repris par la société absorbante. La rupture de l'engagement souscrit entraîne la reprise du crédit d'impôt imputé par la société absorbée à hauteur de 3 600 € (59 000 x 20 % - 8 200) et l'annulation du crédit d'impôt reportable au nom de l'absorbante soit 8 200 €.

11. Il est rappelé que conformément au 3 ème alinéa du III de l'article 244 quater E déjà cité, en cas de transfert du crédit d'impôt aux associés de la société bénéficiaire d'une des opérations visées au n° 165 . , le crédit d'impôt ainsi transféré doit être reversé par l'associé si ce dernier cède ses parts ou actions de la société avant l'expiration de la période de cinq ans décompté à compter de la date de réalisation de l'investissement.

Section 2 : Apports partiels d'actif

12. Les précisions apportées ci-dessus aux n os 1. à 11 . sont applicables en cas d'apports partiels d'actif réalisés sous le bénéfice des régimes prévus aux articles 151 octies et 210 A du code général des impôts sous réserve des remarques suivantes.

A. MONTANT DU CRÉDIT D'IMPOT TRANSFÉRÉ À LA SOCIÉTÉ BÉNÉFICIAIRE DE L'APPORT

13. En application du dernier alinéa de l'article 199 ter D déjà cité, le crédit d'impôt pour investissement restant à imputer à la date de l'opération est transféré à la société bénéficiaire de l'apport partiel d'actif en proportion de l'actif net réel transféré. Le solde du crédit d'impôt est conservé par l'entreprise apporteuse.

Lorsque le crédit d'impôt restant à imputer provient de la réalisation d'investissements au titre de plusieurs années ou exercices, la proportion est appliquée au prorata à chacun de ces crédits d'impôts.

14. Exemple

Une société A dispose au 1 er janvier 2003, date de l'apport partiel d'actif consenti à la société B et éligible au régime de l'article 210 A du code général des impôts, de crédits d'impôt pour investissement reportables d'un montant total de 10 000 € provenant d'investissements réalisés au titre de l'exercice 2001 pour un montant de 6 000 € et de l'exercice 2002 pour 4 000 €. L'opération porte sur 40 % de l'actif net réel de la société apporteuse.

La créance de la société A est transférée à la société B à hauteur de 4 000 € (10 000 x 40 %). Ce montant correspond à un crédit d'impôt 2001 pour 2 400 € et à un crédit d'impôt 2002 pour 1 600 €.

B. PORTÉE DE L'ENGAGEMENT SOUSCRIT PAR LA SOCIÉTÉ BÉNÉFICIAIRE DE L'APPORT EN CAS D'OPÉRATION RÉALISÉE DANS LE DÉLAI DE CONSERVATION ET CONSÉQUENCES DU NON- RESPECT DE CET ENGAGEMENT

I. Portée de l'engagement

15. L'engagement à souscrire par la société bénéficiaire de l'apport en application du III de l'article 244 quater E déjà cité porte sur les biens éligibles au crédit d'impôt compris dans l'apport et pour lesquels le délai de conservation n'a pas expiré à la date de l'opération. L'entreprise apporteuse reste pour sa part tenue au respect du délai de conservation à raison des biens qu'elle conserve qui ont ouvert droit au crédit d'impôt et dont le délai de conservation n'a pas expiré.

Il en résulte que lorsque l'ensemble des biens apportés n'a pas ouvert droit au crédit d'impôt ou, y ayant ouvert droit, ont été conservés par l'entreprise apporteuse pendant, selon le cas, le délai de 5 ans ou leur durée normale d'utilisation, si elle est inférieure, la société bénéficiaire de l'apport n'a pas d'engagement à souscrire.

II. Conséquence du non-respect du délai de conservation par l'apporteuse ou la société bénéficiaire de l'apport

1. Principe

16. Le crédit d'impôt restant à imputer à la date de l'apport étant réparti proportionnellement à l'actif net réel apporté sans considération de la nature des biens effectivement apportés ou conservés par l'entreprise apporteuse, les deux parties à l'apport doivent être regardées comme détenant une quote-part du crédit d'impôt correspondant à l'acquisition de tous les biens y ayant ouvert droit, dès lors que le crédit d'impôt correspondant à ces biens restait reportable à la date de l'opération.

Il en résulte que si le délai de conservation afférent à un bien n'est pas respecté, les conséquences de la remise en cause du crédit d'impôt afférent à ce bien doivent être réparties entre les deux parties à l'apport en fonction du montant du crédit d'impôt correspondant à ce bien qui leur revient.

2. Application pratique

a) détermination de l'origine du crédit d'impôt à répartir

17. Le crédit d'impôt à répartir est réputé provenir de la réalisation des investissements éligibles au titre des années ou des exercices dont le crédit d'impôt est en tout ou partie reportable à cette date. En cas de réalisation de plusieurs investissements au titre d'une année ou d'un exercice donné, la répartition du crédit d'impôt de cette année ou cet exercice reportable à la date de l'opération s'effectue de la manière suivante :

- tout d'abord, la répartition entre, d'une part, les investissements pour lesquels le délai de conservation n'a pas expiré et, d'autre part, ceux pour lesquels il a expiré, s'effectue en application de la solution exposée au n° 153 . ;

- la part du crédit d'impôt correspondant aux investissements pour lesquels le délai de conservation n'a pas expiré est répartie entre ces investissements proportionnellement au crédit d'impôt auquel ils ont ouvert droit.

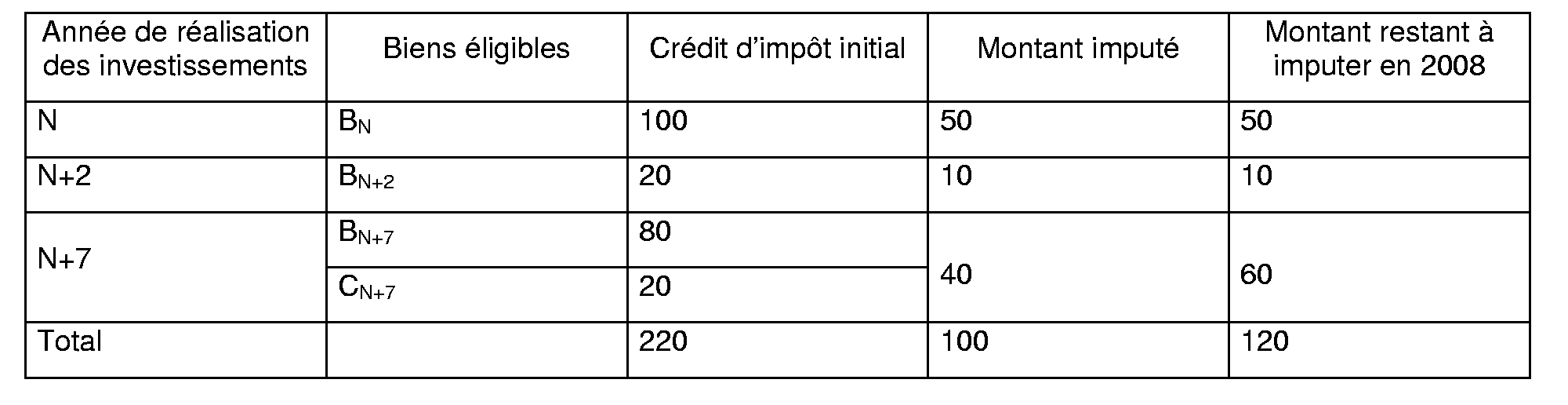

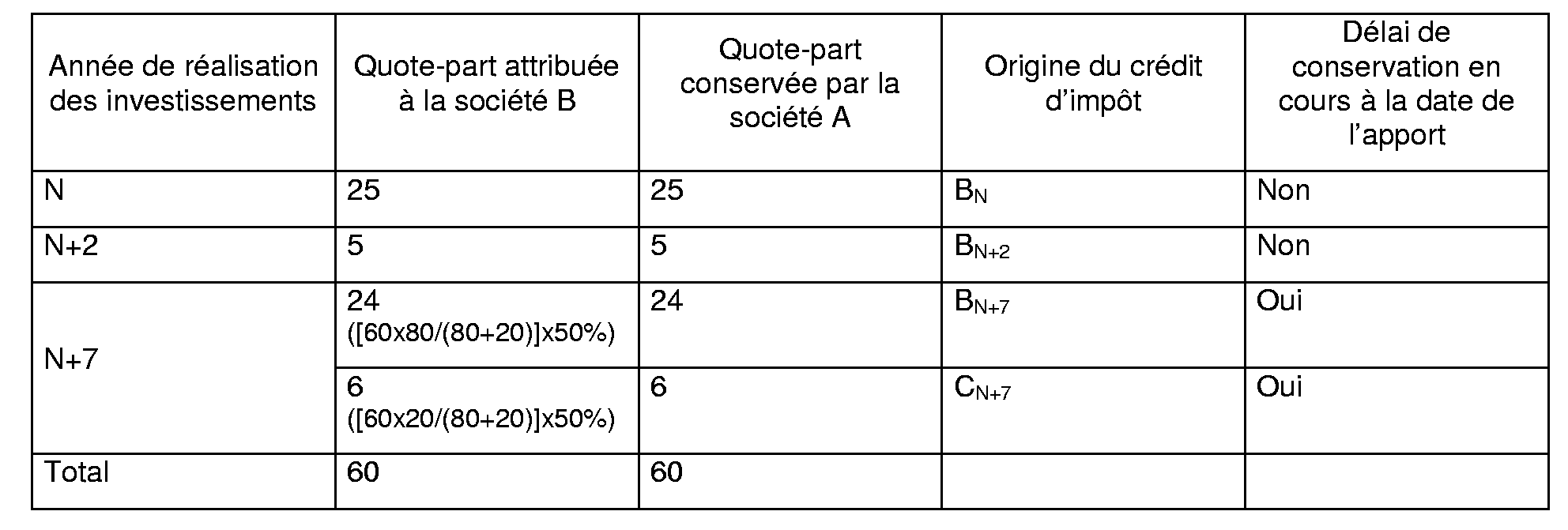

18. Exemple

Hypothèses

La société A réalise le 1 er janvier N+8 un apport partiel d'actif au profit de la société B. Le montant total du crédit d'impôt reportable à cette date, qui s'élève à 120 €, est réparti de la manière suivante.

Les biens B N et C N+7. sont transmis à la société B dans le cadre de l'apport partiel d'actif représentant 50 % de l'actif net réel de la société A.

Solution

Le crédit d'impôt est réparti de la manière suivante.

b) conséquence du non-respect du délai de conservation afférent à un bien ayant ouvert droit à un crédit d'impôt dont tout ou partie a été réparti entre les sociétés

19. Dans ce cas, les conséquences de la remise en cause du crédit d'impôt afférent à ce bien sont réparties à hauteur du crédit d'impôt respectivement attribué à chacune des parties

Exemple

20. Hypothèses

Reprise de l'exemple ci-dessus. Le bien B N+7 est cédé par la société A, en N+9. Le crédit d'impôt réparti lors de l'apport a été imputé en totalité par la société A et à hauteur de 30 € par la société B au titre de l'exercice N+8.

21. Solution

Le crédit d'impôt attaché à l'acquisition du bien B N+7 est remis en cause en raison de sa cession pendant le délai de conservation. Il s'élève à 80 €.

Conséquence pour la société B :

Le crédit d'impôt imputé en N+8 est celui provenant des années N et N+2. La quote-part de crédit d'impôt correspondant au bien cédé B N+7 qui lui a été attribuée, soit 24 €, cesse en conséquence d'être imputable.

Conséquence pour la société A :

La quote-part de crédit d'impôt attribuée à la société A ayant été utilisée en totalité, la cession du bien B N+7 donne lieu à restitution du crédit d'impôt afférent à ce bien conservé par la société lors de l'apport. Ce reversement s'élève à 56 €, correspondant à 32 € imputés antérieurement à l'opération d'apport (40 x 80/100) et 24 € conservés à la date de l'opération.

22. Exemple récapitulatif

23. Hypothèses

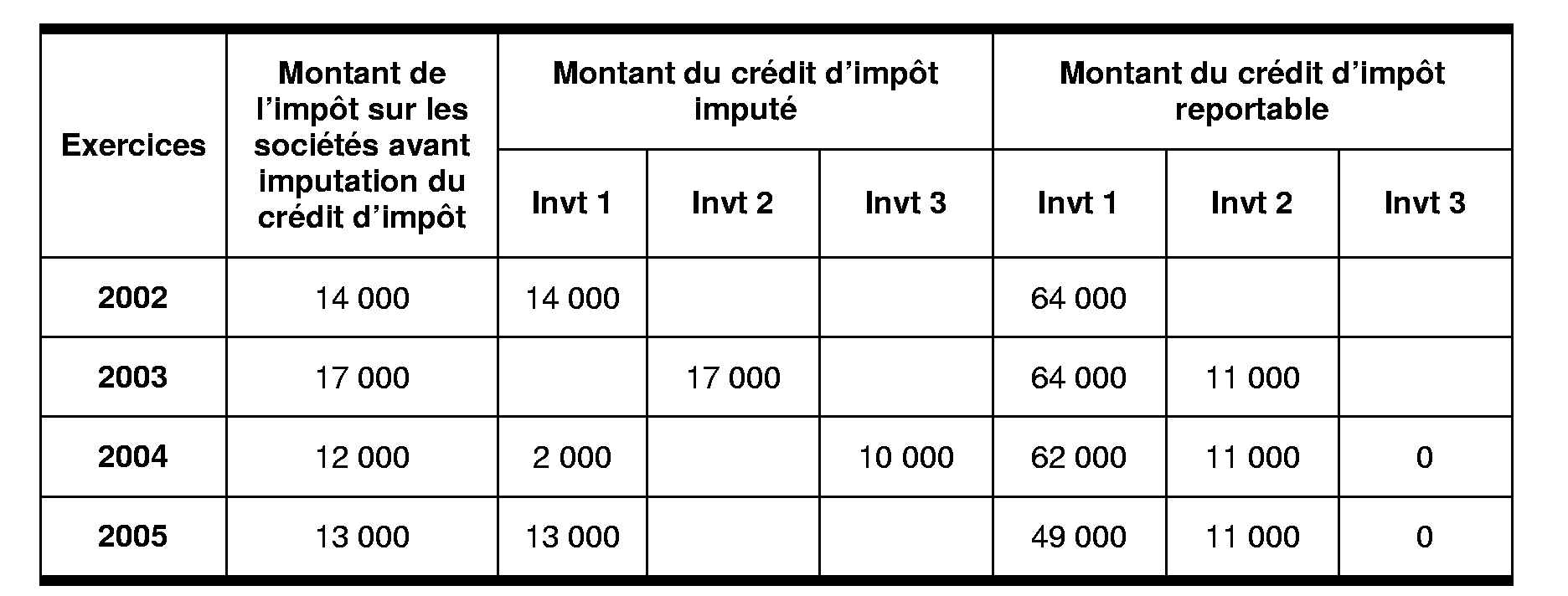

Une société X soumise à l'impôt sur les sociétés, réalise au cours des exercices clos les 31 décembre 2002, 2003 et 2004 des investissements éligibles au crédit d'impôt dans les conditions suivantes :

- investissement 1 : acquisition le 1er juillet 2002 de deux biens A et B dont le prix de revient est respectivement de 140 000 € et 250 000 €, soit un crédit d'impôt de 28 000 € (140 000 X 20%) et 50 000 € (250 000 X 20%) ;

- investissement 2 : acquisition le 1 er novembre 2003 d'un bien C et dont le prix de revient est de 140 000 €, soit un crédit d'impôt de 28 000 € (140 000 X 20%) ;

- investissement 3 : acquisition le 2 avril 2004 d'un bien D dont le prix de revient est de 50 000 €, soit un crédit d'impôt de 10 000 € (50 000 X 20%)

Tous les biens sont amortissables sur une durée supérieure à 5 ans, à l'exception du bien A dont la durée normale d'utilisation est de 3 ans.

Les crédits d'impôt ont été imputés comme suit par la société X.

Le 1 er janvier 2006, la société X apporte une de ses branches d'activité à la société Y avec le bénéfice du régime de faveur prévu à l'article 210 A. L'actif net réel apporté représente 40 % du montant total de l'actif net réel de la société X avant l'opération d'apport. Parmi les biens apportés figurent les biens A, B et D.

La société Y cède les biens A, B et D le 15 janvier 2007.

La société X cède le bien C le 30 novembre 2007.

24. Solution

A la date de l'opération d'apport, la société X est titulaire de crédits d'impôt reportables pour les montants suivants :

- au titre de l'investissement 1 réalisé au cours de l'année 2002 : 49 000 € ;

- au titre de l'investissement 2 réalisé au cours de l'année 2003 : 11 000 €.

Par ailleurs, à cette même date, il existe encore une obligation d'affectation à une activité éligible exercée en Corse pour les biens B (du 1 er juillet 2002 au 30 juin 2007) et D (du 2 avril 2004 au 1 er avril 2009) apportés à la société Y. A l'inverse, le bien A ne fait plus l'objet d'une obligation de conservation, ce délai ayant expiré le 30 juin 2005, soit à l'expiration de sa durée normale d'utilisation.

Situation n° 1 : Engagement pris par la société Y

- Conséquences de l'opération d'apport partiel d'actif

Pour la société Y

Si la société Y bénéficiaire de l'apport partiel d'actif prend l'engagement visé ci-dessus au n° 5 . d'exploiter en Corse les biens B et D dans le cadre d'une activité éligible pendant la fraction du délai restant à courir décompté de la date d'acquisition de ces biens par la société X, le montant du crédit d'impôt transféré sera égal à 24 000 € (60 000 x 40 %) dont 19 600 € relatifs à l'investissement 1 et 4 400 € relatifs à l'investissement 2.

Pour la société X

La société X n'a pas à reverser le montant des crédits d'impôt imputés au titre des investissements 1 (bien B) et 3 (bien D), dès lors que la société bénéficiaire de l'apport prend l'engagement déjà cité. Elle peut utiliser la quote-part des crédits d'impôt non transférés, soit 36 000 € (60 000 x 60 %) dont 29 400 € relatifs à l'investissement 1 et 6 600 € relatifs à l'investissement 2.

- Conséquences de la cession des biens reçus dans le cadre de l'apport

Pour la société Y

La cession par la société Y des biens B et D, le 15 janvier 2007, entraîne la rupture de l'engagement pris.

La société Y doit dès lors reprendre le crédit d'impôt imputé relatif au bien B et annuler la quote-part de crédit d'impôt afférente à ce bien reportable à la date de la cession du bien.

Afin de déterminer la quote-part du crédit d'impôt transféré se rapportant au bien B, il y a lieu d'appliquer la solution énoncée au n° 153 . selon laquelle le crédit d'impôt déjà imputé au titre de l'investissement 1 (29 000 €) concerne en priorité les biens éligibles qui ne sont pas affectés par l'un des événements mentionnés aux n os 145. à 148 . (crédit d'impôt afférent au bien A de 28 000 €).

Par conséquent, le montant du crédit d'impôt transféré afférent à l'investissement 1 de 19 600 € (49 000 x 40 %) concerne en totalité le bien B.

La société Y devra donc reverser la quote-part du crédit d'impôt qui aura fait l'objet d'une imputation au titre de l'exercice clos le 31 décembre 2006 et annuler la quote-part du crédit d'impôt reportable à la date de la cession du bien B, soit une reprise d'un montant total de 19 600 €.

La cession des biens A et D reste sans incidence :

- s'agissant du bien A, la société Y n'a pas eu à prendre d'engagement puisque l'obligation d'affectation du bien A ne courait que jusqu'au 30 juin 2005 (acquisition le 1 er juillet 2002 et durée normale d'utilisation de 3 ans) soit jusqu'à une date antérieure à la date de l'opération d'apport ;

- s'agissant du bien D, l'intégralité du crédit d'impôt afférent à ce bien ayant été imputée au cours de l'exercice 2004, il n'a pas été transféré à la société Y.

Pour la société X

La société X doit reprendre la quote-part du crédit d'impôt afférent à l'investissement 1 qui n'a pas été transférée dans le cadre de l'apport, soit 29 400 € (49 000 x 60%). En effet, conformément à la solution énoncée au n° 153 . , la totalité de ce montant concerne le bien B qui a été cédé le 15 janvier 2007. Enfin, la société X doit reverser le crédit d'impôt correspondant au bien B qui a été imputé avant l'opération d'apport, soit 1 000 € (29 000 - 28 000).

De plus, le non-respect par la société Y de son engagement relatif à l'investissement 3 (bien D) entraîne le reversement par la société X du crédit d'impôt imputé au titre de l'exercice 2004 pour 10 000 €.

- Conséquences de la cession du bien non apporté par la société X

S'agissant d'une cession effectuée pendant le délai de conservation du bien de 5 ans, le crédit d'impôt afférent au bien C doit être repris par la société Y à hauteur de la quote-part du crédit d'impôt afférent au bien C qui lui a été transmise soit 4 400 € (11 000 x 40%) et par la société X à hauteur de la quote-part de ce crédit d'impôt qui a été conservée soit 6 600 € (11 000 x 60%) et de la quote-part qui a été imputée soit 17 000 €. Situation n° 2 : Absence d'engagement pris par la société Y

- Conséquences de l'apport partiel d'actif

Pour la société Y

Si la société Y bénéficiaire de l'apport partiel d'actif ne prend pas l'engagement visé ci-dessus au n° 5 . , le montant du crédit d'impôt transféré et correspondant au bien C est de 4 400 € déterminé comme suit :

- montant total du crédit d'impôt reportable : 60 000 € ;

- crédit d'impôt reportable afférent au bien B : 49 000 €.

Le montant du crédit d'impôt transféré est de : (60 000 - 49 000 ) x 40 % = 11 000 € x 40 % = 4 400 €

Pour la société X

Le montant du crédit d'impôt non transféré imputable par la société X est de 55 600 € (60 000 - 4 400).

Toutefois, en l'absence d'engagement souscrit par la société bénéficiaire de l'apport, l'apport des biens ayant ouvert droit au crédit d'impôt entraîne les conséquences d'une cession.

La société X doit donc reprendre le crédit d'impôt afférent aux biens B et D.

- bien B : Il y a lieu de considérer que le crédit d'impôt déjà imputé au titre de l'investissement 1 concerne en priorité le bien A.

Par conséquent, le crédit d'impôt à restituer est égal à 1 000 €, soit la différence positive entre :

- le montant du crédit d'impôt afférent au bien B : 50 000 €

- et le montant du crédit d'impôt reportable au titre de l'investissement 1 : 49 000 €

De plus, le montant du crédit d'impôt reportable doit être annulé à hauteur de 49 000 €.

- bien D : le crédit d'impôt afférent au bien D de 10 000 € ayant été intégralement imputé au titre de l'exercice 2004, il doit faire l'objet d'un reversement par la société X.

La société X doit donc reverser un montant global de 11 000 € au titre de l'exercice en cours à la date de l'apport (2007). Le montant du crédit d'impôt reportable est ramené à 6 600 € (55 600 - 49 000 ou 11 000 x 60 %).

- Conséquences de la cession des biens reçus dans le cadre de l'apport

La cession des biens reçus dans le cadre de l'apport par la société Y reste sans incidence sur le montant des crédits d'impôt imputés ou reportables des sociétés X et Y dès lors que les conséquences du non-respect du délai de conservation des biens B et D ont été appliquées lors de l'apport des biens.

- Conséquences de la cession du bien non apporté par la société X

S'agissant d'une cession effectuée pendant le délai de conservation du bien de 5 ans, le crédit d'impôt afférent au bien C doit être repris par la société Y à hauteur de la quote-part du crédit d'impôt afférent au bien C qui lui a été transmise soit 4 400 € (11 000 x 40 %) et par la société X à hauteur de la quote-part de ce crédit d'impôt qui a été conservée, soit 6 600 € (11 000 x 60 %) et de la quote-part qui a été imputée, soit 17 000 €.