SOUS-SECTION 6 CHARGES DIVERSES

SOUS-SECTION 6

Charges diverses

A. FRAIS SUPPORTÉS PAR LES ASSOCIÉS DE SOCIÉTÉS DE PERSONNES

1L'article 151 nonies 1 du CGI prévoit que lorsqu'un contribuable exerce son activité professionnelle dans le cadre d'une société dont les bénéfices sont, en application des articles 8 et 8 ter du CGI, soumis en son nom à l'impôt sur le revenu dans la catégorie des bénéfices agricoles réels, ses droits ou parts dans la société sont considérés, pour l'application de l'article 72 dudit code, comme des éléments d'actif affectés à l'exercice de la profession.

Il s'ensuit que les associés de ces sociétés peuvent imputer sur la part des bénéfices sociaux imposables à leur nom des dépenses exposées pour l'acquisition des droits sociaux. Au nombre de celles-ci figurent notamment les frais et intérêts des emprunts contractés pour l'achat des parts sociales, ou pour l'acquisition des biens que les associés ont ensuite apportés en société, ainsi que les frais d'acte et d'enregistrement correspondants. Ces mêmes associés peuvent également imputer sur la part des bénéfices sociaux imposables à leur nom les frais qu'ils supportent personnellement pour l'acquisition ou la conservation de leur revenu professionnel et qui ne sont pas pris en charge par la société. Les frais exposés par l'associé pour se rendre de son domicile à son lieu de travail habituel entrent dans cette catégorie (R.M. BAROIN, n° 6289 JOAN du 11 mai 1998, p. 2656).

B. BIEN APPORTÉ EN JOUISSANCE À UN GAEC

2Compte tenu du statut spécial des GAEC (cf. DB 5 E 224 ), l'associé qui apporte un bien en jouissance à un tel groupement est admis à déduire de sa part dans les bénéfices sociaux les dépenses afférentes à son acquisition qui restent à sa charge (frais d'acte, frais financiers et autres charges incombant au propriétaire) et qui auraient été déductibles s'il avait continué à exploiter personnellement le bien considéré.

C. EXPLOITANTS FORESTIERS. CULTURES INTERSTITIELLES

3Le régime du bénéfice réel n'est pas applicable aux exploitants forestiers. Il s'ensuit notamment que les sylviculteurs qui, en plus de leur exploitation forestière, mettent en valeur une exploitation agricole relevant du régime du bénéfice réel doivent faire abstraction, pour la détermination de ce bénéfice tant, des recettes que des charges de l'exploitation forestière (cf. DB 5 E 214, n° 21 et 5 E 2223, n° 11 ).

Or, des cultures interstitielles sont parfois pratiquées sur des terres ayant fait l'objet d'un reboisement.

Dans ce cas, ces terres ne peuvent être inscrites au bilan et les charges foncières relatives à ces surfaces ne sont pas déductibles des résultats soumis au régime du bénéfice réel.

En revanche, les dépenses d'exploitation afférentes aux cultures interstitielles, à l'exclusion des charges se rapportant directement ou indirectement à l'exploitation forestière, sont déductibles.

D. SICA. PARTICIPATION AUX PERTES

4Les pertes résultant d'un cautionnement accordé à une société d'intérêt collectif agricole par ses administrateurs présentent pour les intéressés le caractère de charges déductibles lorsque l'engagement de caution entre dans le cadre d'une gestion normale de leurs exploitations ou est effectué dans l'intérêt immédiat de celles-ci (cf. DB 5 E 3232, n° 16 ). Sous la même réserve, les sociétaires non-administrateurs sont également autorisés à déduire de leurs bénéfices les versements bénévoles consentis à la société.

E. PRÉLÈVEMENT COMMUNAUTAIRE À LA CHARGE DES PRODUCTEURS OU ACHETEURS DE LAIT DE VACHE

5Le règlement (CEE) n° 856/84 du Conseil des Communautés européennes en date du 31 mars 1984 1 a institué un prélèvement supplémentaire à la charge des producteurs ou des acheteurs de lait de vache destiné à régulariser et à stabiliser le marché des produits laitiers.

Ce prélèvement remplit les conditions générales de déductibilité des frais généraux.

F. DÉDUCTION IMMÉDIATE DES DÉPENSES D'ACQUISITION DE BIENS AMORTISSABLES DE FAIBLE VALEUR

6La mesure de tempérament autorisant la déduction immédiate, pour la détermination des bénéfices industriels et commerciaux des dépenses d'acquisition de biens amortissables de faible valeur (cf. DB 4 C 221 ) s'applique dans les mêmes conditions et limites aux agriculteurs imposés d'après un régime de bénéfice réel ou transitoire.

Ainsi, les entreprises agricoles sont admises à comprendre dans leurs charges immédiatement déductibles des bénéfices imposables, le prix d'acquisition des petits matériels et outillages et des matériels et mobilier de bureau selon les modalités précisées DB 4 C 221 d'une valeur unitaire hors taxe n'excédant pas 2500 F.

G. FRAIS D'ÉTABLISSEMENT

7Les frais de constitution figurent parmi les frais d'établissement qu'une société est admise à déduire soit de l'exercice au cours duquel ils ont été engagés, soit dans un délai maximal de cinq ans. Toutefois, les dépenses de cette nature payées avant que l'exploitant (ou la société) ait été soumis à un régime réel d'imposition sont réputées avoir été prises en compte pour la détermination du bénéfice forfaitaire et ne peuvent être à nouveau admises en déduction des résultats ultérieurs.

H. FRAIS DE DRAINAGE

8Les frais d'entretien et de fonctionnement d'un réseau de drainage constituent des frais généraux déductibles immédiatement des résultats pour les exploitants soumis à un régime d'imposition autre que le forfait 2 [R.M. PATRIAT, JO débats AN du 27. 8. 1990, n° 26832, p. 4064].

ANNEXE

Règlement (CEE) n° 856/84 du Conseil du 31 mars 1984 modifiant le règlement (CEE) n° 804/68

portant organisation commune des marchés dans le secteur du lait et des produits laitiers

Le Conseil des Communautés européennes,

Vu le traité instituant la Communauté économique européenne, et notamment son article 43,

Vu la proposition de la Commission 3 ,

Vu l'avis de l'Assemblée 4 ,

Vu l'avis du Comité économique et social 5 ,

Considérant que la situation du marché des produits laitiers dans la Communauté est caractérisée par des excédents structurels résultant d'un déséquilibre entre l'offre et la demande des produits régis par le règlement (CEE) n° 804/68 6 , modifié en dernier lieu par le règlement (CEE) n° 1600/83 7 ;

Considérant que, pour remédier à ce déséquilibre, le règlement (CEE) n° 1079/77 8 , modifié en dernier lieu par le règlement (CEE) n° 861/84 9 , a institué un prélèvement de coresponsabilité frappant d'une manière uniforme l'ensemble des quantités de lait livrées aux laiteries ainsi que certaines ventes de produits laitiers à la ferme ;

Considérant que, malgré l'application dudit prélèvement de coresponsabilité, l'augmentation de la collecte laitière se poursuit à un rythme tel que l'écoulement des quantités supplémentaires entraîne des charges financières et des difficultés de marché qui mettent en cause l'avenir de la politique agricole commune ;

Considérant que, après un examen attentif des différentes solutions possibles pour rétablir l'équilibre du secteur laitier, il apparaît que, malgré les difficultés administratives que peut entraîner son application, la méthode à la fois la plus efficace et qui exerce l'effet le moins brutal sur le revenu des producteurs consiste à instaurer, pour une période de cinq ans, un prélèvement supplémentaire sur les quantités de lait collectées au-delà d'un seuil de garantie ;

Considérant que la somme des quantités de référence ne doit pas dépasser une quantité globale garantie établie pour la Communauté, qu'il convient, compte tenu de la consommation intérieure et des possibilités actuelles d'exportation, de fixer cette quantité globale garantie à 97,2 millions de tonnes de lait ou d'équivalent lait correspondant au seuil de garantie fixé par le Conseil en 1983 ; que cette quantité doit être répartie entre les États membres en fonction des quantités livrées sur leur territoire pendant l'année civile 1981, afin d'assurer la gestion du système et un contrôle approprié ;

Considérant que, afin d'aménager une certaine transition, il convient pendant la première année d'application du prélèvement supplémentaire, de porter la quantité globale garantie à 98,2 millions de tonnes ;

Considérant que, dans la mise en place de cette quantité globale garantie, il y a également lieu de tenir compte des particularités structurelles de certains États ;

Considérant que, en Irlande, l'industrie laitière contribue directement ou indirectement à environ 9 % du produit national brut, taux sensiblement supérieur à la moyenne communautaire, que le développement de productions agricoles alternatives à la production laitière y rencontrerait des obstacles difficiles à surmonter ; que, dans ces conditions, il y a lieu de fixer la quantité garantie pour cet État membre par référence à la quantité livrée en 1983 ;

Considérant que, en Italie, la collecte de la production laitière 1981 a été la plus faible parmi les dix dernières années ; que le rendement moyen par vache y est inférieur à la moyenne communautaire ; que l'augmentation apparente des livraisons entre l'année 1983 et l'année 1981 correspond, pour une partie substantielle, à une évolution structurelle consistant en une réduction des livraisons directes compensées par un accroissement des livraisons aux laiteries ; que, en conséquence, il y a également lieu de retenir pour cet État membre la référence à la quantité livrée en 1983 ;

Considérant que, en outre, pour tenir compte de la situation particulière des États membres dans lesquels la mise en oeuvre du régime du prélèvement soulève des difficultés pouvant affecter leurs structures d'approvisionnement ou de production, il y a lieu, en vue de compléter les quantités garanties desdits États membres, de constituer une réserve communautaire ;

Considérant que la maîtrise de la croissance de la collecte de la production laitière ne doit pas empêcher les adaptations structurelles nécessaires ;

Considérant que, compte tenu de la diversité des structures de production laitière dans les différentes régions de la Communauté, des problèmes administratifs et des considérations de politique de développement régional, il apparaît nécessaire de créer la possibilité d'une option entre une formule de quantité de référence par producteur et une formule de quantité de référence par acheteur ;

Considérant que, lorsque le prélèvement est du par l'acheteur, il convient d'assurer que ce dernier en répercute la charge sur les seuls producteurs qui ont augmenté leurs livraisons, proportionnellement à leur contribution au dépassement de la quantité de référence de l'acheteur ;

Considérant que le prélèvement prévu par le présent règlement est destiné à régulariser et à stabiliser le marché des produits laitiers ; qu'il convient dès lors d'affecter le produit dudit prélèvement au financement des dépenses dans le secteur laitier,

A arrêté le présent règlement :

Article premier. - Le règlement (CEE) n° 804/68 est complété par l'article suivant :

« Article 5 quater

1. Pendant cinq périodes consécutives de douze mois débutant le 1er avril 1984, il est institué un prélèvement supplémentaire à la charge des producteurs ou des acheteurs de lait de vache. Ce prélèvement a pour objectif de maitriser la croissance de la production laitière tout en permettant les évolutions et les adaptations structurelles nécessaires, compte tenu de la diversité des situations nationales, régionales ou des zones de collecte dans la Communauté. Toutefois, la première période commence le 2 avril 1984.

Le régime de prélèvement est mis en oeuvre dans chaque région du territoire des États membres selon l'une des formules suivantes :

Formule A

- Un prélèvement est dû par tout producteur de lait sur les quantités de lait et/ou d'équivalent lait qu'il a livrées à un acheteur et qui pendant la période de douze mois en cause, dépassent une quantité de référence à déterminer.

Formule B

- Un prélèvement est dû pour tout acheteur de lait ou d'autres produits laitiers sur les quantités de lait ou d'équivalent lait qui lui ont été livrées par des producteurs et qui pendant la période de douze mois en cause dépassent une quantité de référence à déterminer.

- L'acheteur redevable du'prélèvement répercute ce dernier sur les seuls producteurs qui ont augmenté leurs livraisons, proportionnellement à leur contribution au dépassement de la quantité de référence de l'acheteur.

2. Le prélèvement est également dû pour tout producteur de lait sur les quantités de lait et/ou d'équivalent lait qu'il a vendues directement à la consommation et qui pendant la période de douze mois en cause dépassent une quantité de référence à déterminer.

3. La somme des quantités de référence visées au paragraphe 1, sous réserve de l'application du paragraphe 4, ne peut pas dépasser une quantité globale, garantie égale à la somme des quantités de lait livrées à des entreprises traitant ou transformant du lait ou d'autres produits laitiers dans chaque État membre pendant l'année civile 1981, augmentées de 1 %.

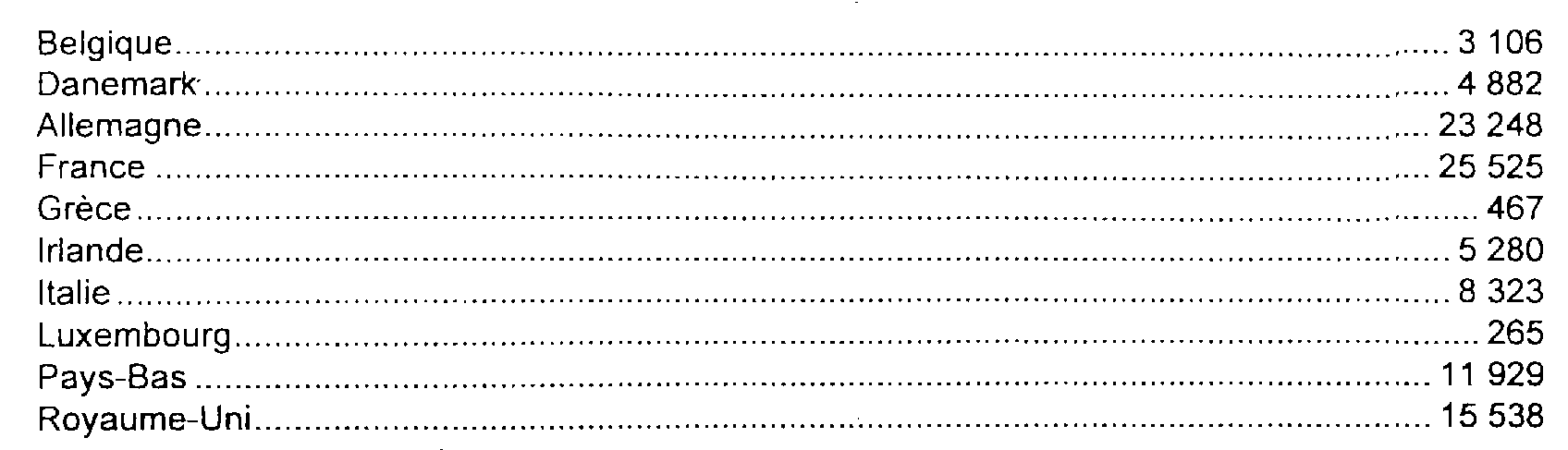

Cette quantité globale garantie s'établit comme suit en milliers de tonnes :

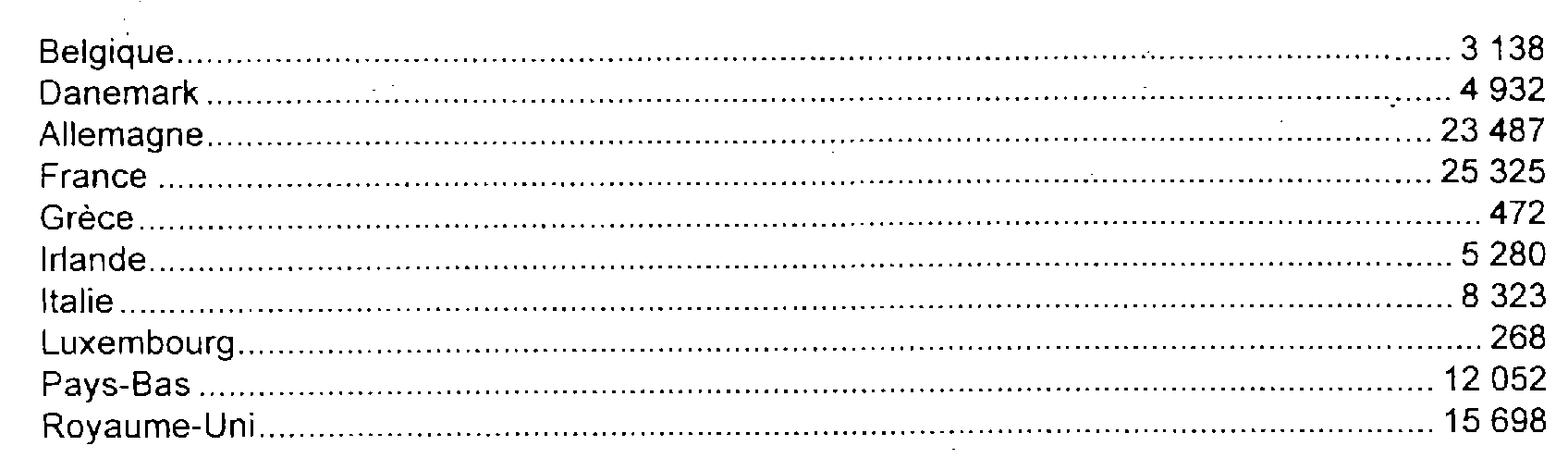

Toutefois, pour la période allant du 2 avril 1984 au 31 mars 1985, la quantité globale garantie est établie comme suit en milliers de tonnes :

4. Une quantité appelée « réserve communautaire » est constituée en vue de compléter, au début de chaque période de douze mois, les quantités garanties des États membres dans lesquels la mise en oeuvre du régime de prélèvement soulève des difficultés particulières pouvant affecter leurs structures d'approvisionnement ou de production. Les modalités de répartition de cette réserve sont établies selon la procédure prévue au paragraphe 7.

Pour la période allant du 2 avril 1984 au 31 mars 1985, la réserve communautaire est fixée à 335 000 tonnes. Pour les périodes annuelles ultérieures, le volume de cette réserve sera révisé pour tenir compte de l'évolution du marché et des quantités qui seront disponibles, selon la procédure prévue au paragraphe 6.

5. Les prélèvements visés au présent article sont considérés comme faisant partie des interventions destinées à la régularisation des marchés agricoles et sont affectés au financement des dépenses du secteur laitier.

6. Le Conseil, statuant sur proposition de la Commission selon la procédure de vote prévue à l'article 43 paragraphe 2 du traité, fixe les règles générales pour l'application du présent article, et notamment celles relatives à la détermination des quantités de référence ainsi que le montant des prélèvements visés aux paragraphes 1 et 2.

7. Les modalités d'application du présent article sont arrêtées selon la procédure visée l'article 30.

8. La Commission présente au Conseil, à la fin de la troisième période d'application de douze mois, un rapport sur le fonctionnement du régime de prélèvement visé au présent article ».

Article 2. - Le présent règlement entre en vigueur le jour de sa publication au Journal officiel des Communautés européennes.

Le présent règlement est obligatoire dans tous ses éléments et directement applicable dans tout Etat membre.

Fait à Bruxelles, le 31 mars 1984.

1 Voir annexe à la présente sous-section.

2 En revanche, les dépenses occasionnées par les travaux de drainage peuvent seulement faire l'objet d'amortissements échelonnés sur la durée normale d'utilisation (cf. DB 5 E 3231, n° 6 ).

3 JO n° C 314 du 19.11.1983, p. 5.

4 Avis rendu le 15 mars 1984 (non encore paru au Journal officiel).

5 Avis rendu le 29 février 1984 (non encore paru au Journal officiel).

6 JO n° L 1498 du 28.06.1968, p. 13.

7 JO n° L 163 du 22.06.1983, p. 56.

8 JO n° L 131 du 26.05.1977, p. 6.

9 Voir page 21 du présent Journal officiel.