SOUS-SECTION 2 SOCIÉTÉS COOPÉRATIVES AGRICOLES ET LEURS UNIONS

b. Opérations imposables n'entrant pas dans la limite de 20 %.

1° Opérations de fabrication confiées à des tiers.

63 Il résulte de la jurisprudence du Conseil d'État que les opérations de fabrication confiées à des tiers s'analysent non comme des travaux à façon mais comme des échanges emportant les conséquences juridiques et fiscales d'une double vente.

Conformément à la jurisprudence et à la doctrine administrative, il ne peut y avoir travail à façon que si le façonnier ne devient à aucun moment propriétaire des produits apportés par le donneur d'ordre et, par suite, restitue à ce dernier à l'identique et non pas seulement à l'équivalent les matières premières qu'il a fournies.

Dans la mesure où les travaux portent sur des matières fongibles, cette condition ne peut pratiquement jamais être remplie, compte tenu des contraintes techniques que suppose sa mise en oeuvre.

En effet, pour satisfaire à l'obligation de remise à l'identique, les produits remis à la coopérative agricole devraient avoir été fabriqués à partir des produits qu'elle a livrés, ce qui imposerait en pratique chez l'entreprise transformatrice un stockage individualisé des produits pour chaque client.

Aussi, dès lors que les produits en cause n'ont pas fait l'objet d'un stockage distinct, les opérations considérées doivent être regardées comme des échanges s'analysant du point de vue juridique et fiscal en une double vente.

Il s'ensuit qu'eu égard, d'une part, à cette analyse qui consiste, en définitive, à assimiler les opérations de fabrication confiées à des tiers à des achats effectués auprès de tiers et, d'autre part, aux dispositions légales et statutaires qui les régissent, les coopératives agricoles susceptibles de se livrer à de telles opérations devraient nécessairement lever l'option « Opérations avec les tiers » et ne pas dépasser la limite légale de 20 % du chiffre d'affaires annuel.

Toutefois, à la condition qu'elles n'aient pas pour objet d'augmenter la collecte de produits, il est admis que ces opérations, bien que réalisées avec des tiers et traitées fiscalement comme telles, c'est-à-dire assujetties à l'impôt sur les sociétés en application de l'article 207-1-3°-c du CGI, ne soient pas prises en compte pour l'appréciation de la limite légale de 20 % précitée.

2° Produits financiers.

64 Le régime fiscal des produits financiers est exposé aux n°s 77 et suivants.

En considération du fait que les produits financiers imposables constituent des opérations d'une nature différente de celles que les coopératives réalisent avec leurs adhérents selon les prévisions de leurs statuts, ils ne seront pas pris en compte pour l'appréciation de la limite de 20 % du chiffre d'affaires réalisé avec les tiers.

3° Locations.

65 La location d'immeubles n'entre en aucun cas dans l'objet social des coopératives agricoles.

Dès lors, la réalisation d'opérations de cette nature entraîne la déchéance du régime d'exonération dont bénéficient les coopératives agricoles et leurs unions sur le fondement de l'article 207-1-2° et 3° du CGI.

Toutefois, il est admis qu'une coopérative agricole peut donner en location, à titre occasionnel ou accessoire, des immeubles dont elle n'a pas l'emploi.

Ces locations ne peuvent en tout état de cause concerner que des immeubles nus et sont passibles de l'impôt sur les sociétés.

Cependant, elles n'entrent pas en ligne de compte pour l'appréciation de la limite de 20 % du chiffre d'affaires réalisé avec les tiers.

4° Opérations réalisées entre des sociétés coopératives agricoles adhérant à une même union.

66 Les sociétés coopératives agricoles adhérant à une même union peuvent être autorisées par cette union à se procurer mutuellement, par son entremise et sous son contrôle, les produits qui leur sont indispensables pour parer à l'insuffisance quantitative et, éventuellement, qualitative soit des récoltes, soit des produits à livrer à leurs associés coopérateurs.

Elles peuvent être autorisées, dans les mêmes conditions, à échanger entre elles les services qui leur sont indispensables.

Ces opérations sont considérées comme étant réalisées avec des tiers non associés. Elles sont donc taxables à l'impôt sur les sociétés dans les conditions de droit commun sans remettre en cause l'exonération d'impôt sur les sociétés dont bénéficie à titre principal la coopérative qui les effectue. Elles ne sont, cependant, pas prises en compte pour l'appréciation de la limite de 20 % du chiffre d'affaires réalisé avec les tiers.

5° Opérations réalisées par les coopératives d'insémination artificielle ou leurs unions (CIA).

67 En application de l'article 5 de la loi du 28 décembre 1966 sur l'élevage, les opérations que les CIA ou leurs unions sont tenues de réaliser avec des usagers non adhérents peuvent être effectuées sans qu'il soit nécessaire de lever l'option « Opérations avec des tiers non associés ».

Ces opérations ne sont pas prises en compte pour l'appréciation du volume d'affaires traitées avec des non-sociétaires et limité par l'article 6 de la loi du 27 juin 1972 à 20 % du chiffre d'affaires annuel.

Elles doivent, néanmoins, être retracées dans une comptabilité distincte et les excédents qu'elles permettent de dégager sont soumis à l'impôt sur les sociétés.

Il est précisé qu'en dehors du cadre défini par la loi précitée sur l'élevage, les unions de coopératives d'insémination artificielle, qui constituent des organismes coopératifs de services, restent soumises aux dispositions de l'article 6 de la loi du 27 juin 1972 pour les opérations qu'elles réalisent avec des tiers.

Ce principe s'applique notamment aux ventes de semences effectuées à l'étranger.

2. Ventes effectuées dans un magasin de détail distinct de l'établissement principal.

68À ce sujet, il est fait observer que les coopératives de vente ne sont tenues qu'à un exclusivisme d'amont (voir ci-dessus n° 24 ). Aussi, bien que passibles de l'impôt sur les sociétés pour des raisons de concurrence commerciale, les ventes réalisées dans un magasin de détail distinct de l'établissement principal ne sont-elles pas des opérations faites avec des tiers. D'ailleurs, les excédents ainsi réalisés peuvent légalement donner lieu à une ristourne aux associés au prorata des opérations qu'ils effectuent avec la coopérative lorsque les ventes proviennent des apports de leurs produits.

Les coopératives qui réalisent des ventes dans ces conditions doivent, en conséquence, les enregistrer dans une comptabilité spéciale.

3. Opérations de transformation portant sur des produits ou sous-produits autres que ceux destinés à l'alimentation de l'homme et des animaux ou pouvant être utilisés à titre de matières premières dans l'agriculture ou l'industrie.

69Ainsi, par exemple, seraient imposables sur les résultats dégagés par ces opérations les coopératives agricoles qui se livreraient à des opérations relevant des industries de la filature, du tissage, de la chapellerie, de l'ameublement, etc.

De même, une coopérative laitière qui aurait donné à bail ses locaux et agencements à une société industrielle ne pourrait pas bénéficier de l'exemption.

En revanche, il est précisé que le caractère de produit pouvant être utilisé à titre de matière première dans l'agriculture ou l'industrie a été reconnu au furfurol, obtenu à partir des rafles de maïs. Le furfurol est, en effet, utilisé comme solvant dans l'industrie et le sous-produit résultant de sa fabrication est employé comme terreau artificiel (BOCD 1960, II, 1249).

4. Certificats coopératifs d'investissement.

70L'article L. 523-10 du code rural autorise les coopératives agricoles et leurs unions à émettre des certificats coopératifs d'investissement (CCI) dans les conditions prévues par le titre II ter de la loi n° 47-1775 du 10 septembre 1947 portant statut de la coopération.

En contrepartie, le I de l'article 102 de la loi de finances pour 1991 assujettit à l'impôt sur les sociétés les coopératives qui utilisent cette possibilité à hauteur de la fraction des résultats correspondant à la part du montant nominal des CCI dans le capital social.

Toutefois, lorsque la part du capital détenue par les titulaires de CCI et les associés non coopérateurs dépasse 50 % du capital, les coopératives agricoles et leurs unions sont toujours taxées à l'impôt sur les sociétés dans les conditions de droit commun (CGI, art. 207-1 quater ).

a. Définition des certificats coopératifs d'investissement.

71Les certificats coopératifs d'investissement ont été créés par la loi du 17 juin 1987 sur l'épargne. Il s'agit de valeurs mobilières représentatives de capital, sans droit de vote, qui donnent un droit sur les résultats et l'actif net de la société. Conformément aux dispositions de l'article 19 sexies de la loi du

10 septembre 1947 sur la coopération, le montant des émissions ne peut pas dépasser la moitié du capital atteint à la clôture de l'exercice précédent.

b. Détermination de la fraction des bénéfices imposables.

1° Principe.

72À compter du 1er janvier 1991, les coopératives agricoles ou leurs unions qui émettent des CCI sont assujetties à l'impôt sur les sociétés sur la fraction de leurs résultats correspondant à la part du montant nominal des CCI dans le capital social.

Conformément aux dispositions du I de l'article 102 de la loi de finances pour 1991 (CGI, art. 207-1 bis ), ces organismes doivent déterminer leurs résultats dans les mêmes conditions que les sociétés de capitaux qui sont imposables à l'impôt sur les sociétés.

Ces résultats sont assujettis partiellement à l'impôt sur les sociétés de droit commun. En effet, seule la fraction de ces résultats, déterminés avant déduction des ristournes, correspondant à la proportion du capital social détenu sous forme de CCI, est effectivement soumise à l'impôt sur les sociétés.

Bien entendu, cette fraction sera majorée, le cas échéant, des autres bénéfices imposables dans les conditions de droit commun (opérations avec les tiers ...).

2° Détermination du prorata.

73Les CCI sont à retenir dans la proportion de leur montant nominal par rapport au capital social. Pour les CCI émis en cours d'exercice, seule la fraction des résultats correspondant à la période postérieure à la date de jouissance est prise en compte pour la détermination des bénéfices imposables.

74Exemples.

• Exemple 1 :

Soit une coopérative agricole de collecte-vente dont le capital social est de 10 000 000 de F au 01.04.91, date d'ouverture de l'exercice. Cet organisme émet au mois de juillet 1991 des CCI à hauteur de 2 000 000 F, qui portent jouissance au 01.08.91.

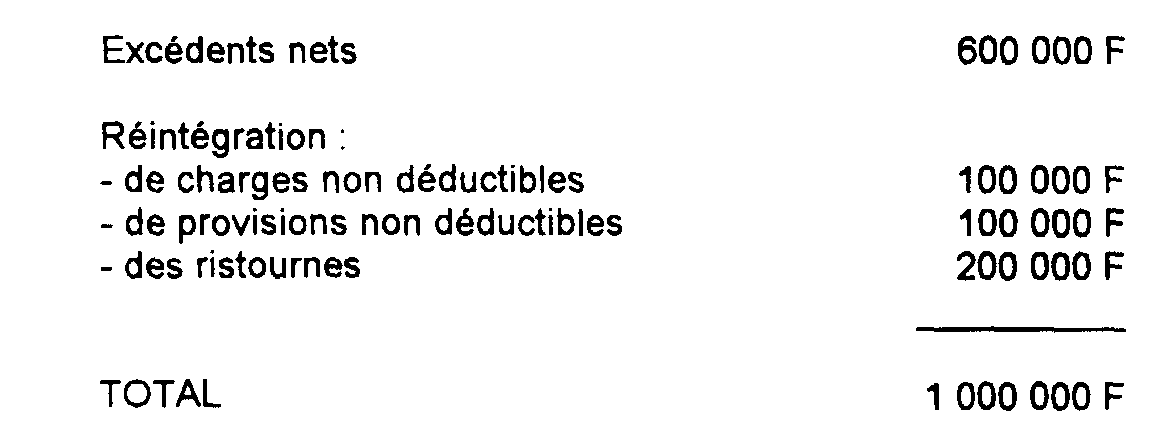

Au 31.03.1992, date de clôture de l'exercice, les excédents après déduction des ristournes s'élèvent à 600 000 F alors que les résultats déterminés selon les règles de droit commun s'élèvent à 1 000 000 F (étant précisé que la coopérative n'a réalisé aucune opération taxable par ailleurs).

a) Résultats pris en compte

b) Détermination du prorata

• Au 31 mars, la part des CCI représente 1/6 du capital de la coopérative

(2 000 000 F / 10 000 000 F + 2 000 000 F)

• Les CCI n'ayant ouvert des droits qu'à compter du 1er août 1991, seule la fraction des bénéfices de l'exercice clos le 31 mars 1992 réalisés depuis cette date doit être prise en compte, soit 8/12.

c) Fraction imposable

1 000 000 F x 8/12 x 1/6 = 111 111 F

• Exemple 2 :

Même situation que précédemment, mais par hypothèse, les excédents de la coopérative agricole proviennent à hauteur de 200 000 F, conformément à l'option figurant dans les statuts de la société, d'opérations réalisées avec des non-sociétaires dans la limite de 20 % du chiffre d'affaires total.

a) Résultats pris en compte

1 000 000 F - 200 000 F = 800 000 F

b) Détermination du prorata

Le prorata est le même que dans l'exercice précédent (1/6 x 8/12)

c) Fraction imposable

800 000 F x 8/12 x 1/6 = 88 888 F

Résultats assujettis à l'impôt

200 000 F + 88 888 F = 288 888 F

• Exemple 3 :

Même situation que dans l'exemple 1, mais l'ouverture des droits des porteurs est fixée au 1er jour de l'exercice d'émission soit au 1er avril 1991 :

a) Résultats pris en compte

1000 000 F

b) Prorata

(2 000 000 F / 10 000 000 F + 2 000 000 F) = (1 / 6)

c) Fraction imposable

1 000 000 F X (1 / 6) = 166 666 F

C. CAS PARTICULIERS D'OPÉRATIONS EXONÉRÉES OU IMPOSABLES SELON LE CAS

I. Subventions d'équipement reçues par les sociétés coopératives agricoles

75Il résulte des réponses ministérielles faites à M. Duprat (RM n° 43144, JO AN du 9 avril 1984, p. 1663) et à M. Dreyfus-Schmidt (RM n° 611, JO Sénat du 19 juin 1986, p. 849) que lorsque des sociétés coopératives agricoles sont assujetties à l'impôt sur les sociétés dans les conditions de droit commun à raison des excédents provenant des opérations qu'elles réalisent avec des tiers dans le cadre de la dérogation à la règle de l'exclusivisme prévue à l'article L. 522-5 du code rural, les subventions d'équipement qu'elles reçoivent en provenance de l'État ou des collectivités locales doivent, dans la mesure où elles sont affectées à l'acquisition ou à la création d'immobilisations utilisées soit en totalité, soit pour partie à la réalisation d'opérations avec les tiers, être rapportées aux bénéfices imposables de ces coopératives suivant les modalités définies à l'article 42 septies du CGI. Ainsi, dans la mesure où des amortissements sont pratiqués à raison d'immobilisations acquises en totalité ou partiellement au moyen de subventions d'équipement, la fraction de ces subventions correspondant aux amortissements effectivement pratiqués et déduits des résultats imposables doit, sous réserve des atténuations applicables à l'ensemble des entreprises, être rapportée aux bénéfices imposables des coopératives.

À cet égard, il est rappelé que la détermination du bénéfice imposable afférent aux opérations traitées avec les tiers ne doit, en principe, pas s'effectuer par la simple application aux bénéfices globaux d'un rapport de chiffre d'affaires ou de quantités traitées, mais doit résulter d'une comptabilité distincte. Dès lors, les coopératives doivent déterminer, sous leur propre responsabilité, les prorata de répartition entre secteur exonéré et secteur taxable applicables aux charges communes et notamment aux immobilisations à usage mixte.